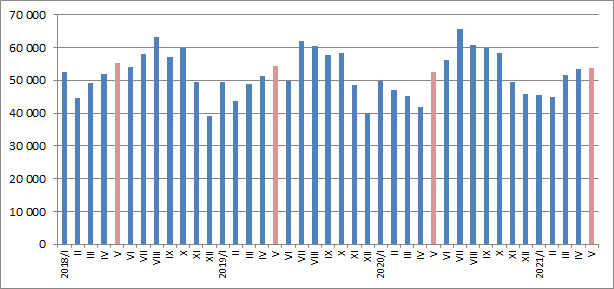

Ruotsista viimein päivitetty käytettyjen luvut.

Erittäin kova myynti. Tosin “ej via bilhandeln” (~yksityishenkilöt) on kasvanut paljon.

Övrig bilhandeln (Kamux etc.) menettänyt osuutta huhtikuussa mutta silti Y/Y tosi iso kasvu.

Tilastointijakson 3. korkein kuukausi ja rullaava kk-myynti enkkatasolla.

Avidly oli järkännyt Markkinointi Palveluna webinaarin, jossa vieraan oli Avidlyn asiakaskumppani Saka, joka kertoo markkinoinnin olevan aivan keskeinen osa yhtiön liiketoimintaa. Vieraana tj Harri Poukkula ja talousjohtaja Sami Mäentausta. Avidlyn ja Sakan kanssakäyminen on kuulemma jopa päivittäistä aktiivista toimintaa.

Eli Saka on ulkoistanut markkinoinnin Avidlyn ammattilaisille ja Saka keskittyy siihen mitä osaavat parhaiten.

Vaikuttaa siltä, että Avidly on hoitanut hommansa kyllä hyvin, ja sillä on varmasti ollut merkittäväkin vaikutus bränditunnettuuden lisäksi sellaisen luotettavuuden mielikuvan luomiselle asiakaskuntaan, mikä autokaupassa on tärkeää. Sakan perustelut ulkoistukselle oli aika loogiset. Vaikea olla jatkuvasti erikoisosaamisen (markkinoinnin) huipulla koko ajan muuttuvassa markkinassa, vaatii osaamista, sen ylläpitämistä, oikean organisaation rakentamista sen ympärille, uudet kanavat ja muuttuvat teknologiat, yms.

Hauska fakta: Sakan brändikampanjoissa ei ole näytetty yhtään autoa neljän vuoden aikana. Tämä oli referenssinä rohkeille päätöksille ja halulle tehdä uudella tavalla asioita.

Kansainvälistyminen mainittiin pariin otteseen, “mitä halutaan olla Suomessa ja mitä kansainvälisesti”. Muutama niukka sana markkinoista mitä tuli oli kuin Kalliokosken nauhurista:" iso markkina, myydään sitä mitä asiakkaat haluavat, ei ole meille väliä onko diesel, bensa, sähkö vai kaasu."

Koronakuopassa lisäsivät paikkuja markkinointiin kun näkivät paikan lisätä markkinaosuutta ja nähtiin sekä varmistettiin että myynti veti.

Saksassa käytettyjen kauppa erittäin laajalle hajaantunut ja hyvin konservatiivinen, voisi olla hyvinkin mahdollista nousta esiin “tuoreena” vaihtoehtona Horstien ja Omarien rinnalle, webbipuoli skaalautuu erittäin helposti ja jos paukkuja pistetään kunnolla niin samat hyödyt kuin Suomessa eli voit valita paljon laajemmasta valikoimasta ja auto tuodaan ovelle.

Kysyisin näin päin että miksi ei voisi menestyä kuten Suomessa jos vaan laitetaan kunnolla paukkuja?

Samaa mieltä Keisarin kanssa, että saksa näyttää ihan valoisalta, ja ennemmin pitää miettiä miksei siellä voisi lyödä läpi.

Aiemmin kun kamuxilla oli vielä varsin matalat kertoimet, oli yleinen mielipide että kertoimet karkaavat siinä vaiheessa kun saksa saadaan kannattavaksi. Nyt kertoimet ovat kuitenkin jo nousseet rajusti, joten mitään räjähdysmäistä vaikutusta saksan kannattavuudella tuskin enään on(?), ainakaan kertoimiin.

Suurimpana ongelmana varsinkin ruotsissa näkisin ettei ympäristö taida olla integroiduille palveluille yhtä suotuisa kuin suomessa ja suomen joku 7% EBIT marginaali tulee jäämään haaveeksi. Toivottavasti saksassa päästäisiin vähän lähemmäs tätä, siellä myydään vissiin jotain takuu-himmeleitä rahoituksien kylkeenkin jne. ja muutenkin näyttää että kamuxkin saa omansa noista tuotteista, toisin kuin ruotsissa, vaikka penetraatio ja liikevaihto ovatkin verrattain alhaisia vielä.

Liiketoiminta Saksassa on kasvanut jatkuvasti, jopa yli koronarajoituksien jotka ovat olleet Saksassa erityisen ankarat. Yhden kvarttaalin tulos oli Saksassa jo positiivinen, mikä on hyvä merkki. Saksan markkina on pirstaleinen, useampi toimija mahtuu paikalle, eli Kamuxin ei tarvitse ylivoimaisesti voittaa ketään pärjätääkseen (vaikken näe fundamentaalista syytä miksi Kamuxista ei voisi tulla suurinta toimijaa). 1% Saksan markkinasta on jo todella suuri voitto. Uusia kauppoja tullaan avaamaan, strategian mukaisesti.

Kamuxin tapauksessa kaikkiin tämänkaltaisiin kysymyksiin on aina helppo vastaus: track record. Kasvukäyrä kaikilla markkinoilla, joilla Kamux toimii on vakuuttava. Suomessa ollaan jo tosi pitkällä, Ruotsikin vähän pidemmällä, mutta kyllä Saksakin hyvällä trackillä on ja markkinan koko on tietysti aivan valtava.

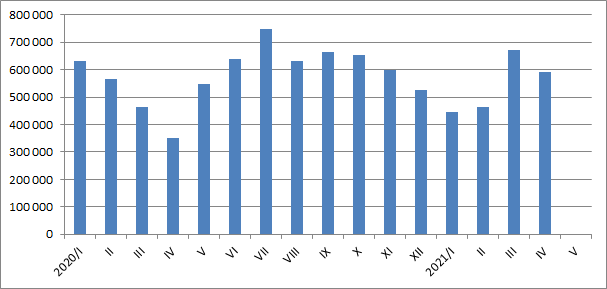

Tässä Kamuxin Saksassa myymät autot viimeiseltä viideltä vuodelta (taisi markkinaentry olla tuolloin 2016):

Viime vuonnakin myytyjen autojen määrä kasvoi siis 26%, vaikka kyseessä oli koronavuosi ja kaupat pitkiä aikoja kiinni. Tänä vuonna uskon että päästään jo paljon kovempiin kasvuprosentteihin ja ensi vuodesta alkaen on sitten pedaali pohjassa.

Tasta hyva esimerkki. Eras brittilainen hedge fundi otti askettain yhteytta ja halusi jutella Kamuxista. Heidan minimi keskimaarainen vaihdettu paivittainen arvo (average daily value traded) johon voi sijoittaa on noin USD 3 miljoonaa. No, Kamuxissa ollaan suunnilleen tassa (luvut euroina).

Myytyjen autojen kappalemäärä kasvoi 3% edellisvuodesta.

Tähän asti julkaistujen lukujen valossa ja omien laskelmien/arvioiden mukaan 2021 Q2 kvartaalin aikana Kamux tulisi myymään historian suurimman määrän autoja.

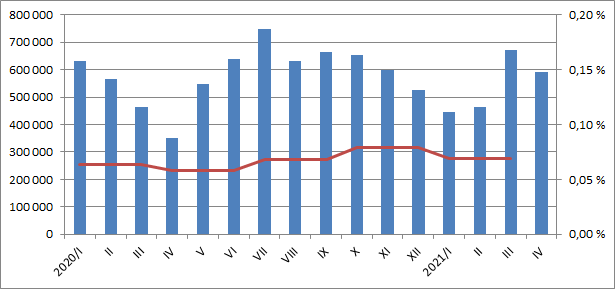

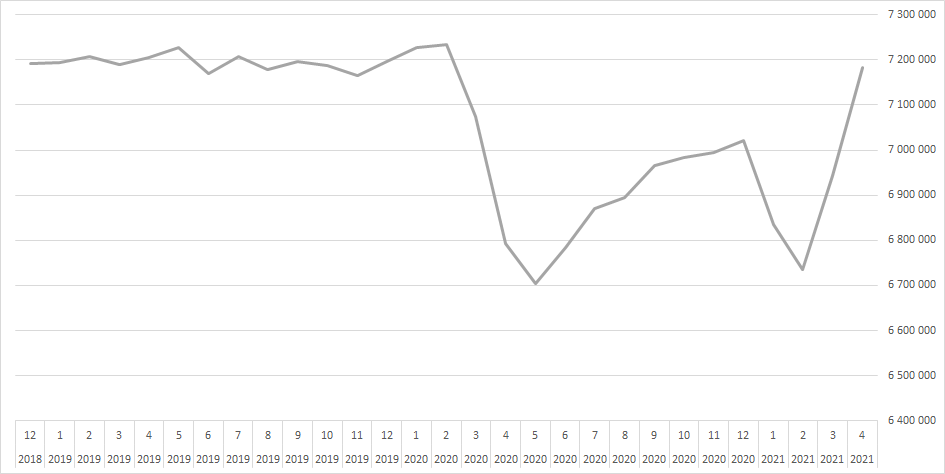

Ohessa vielä Saksan käytettyjen autojen myyntitilastoa. Tilastosta näkyy selkeästi Saksan sulkutilan vaikutus autokauppaan alkuvuonna. Huhtikuun 2021 myyntimäärä onkin jo merkittävästi nousut vuoden takaisesta (+68%) Toukokuun lukuja odotellessa

Edit lisäyksenä karkea Kamuxin markkinaosuus Saksassa.

Hyvin hyvin pienellä markkinaosuudella mennään vielä, potenttiaalia on.

Tulee muuten melkoiset Q2-luvut Kamuxilta, kun jo huhtikuu oli lähes viime vuoden kesäkuun tasolla . Toukokuu ja kesäkuu sitten luonnollisesti vielä korkeammalla.

Millaiset rajoitukset tuolla tällä hetkellä on päällä ja onko näihin odotettavissa selviä höllennyksiä vielä Q2 aikana?

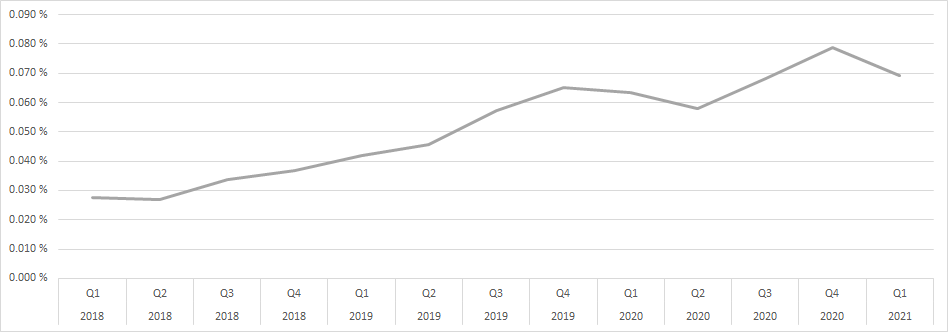

Huomionarvoista, että markkinaosuus on pakittanut lock-downeista. Täällä usein viljeltiin oletusta, että Kamux myy paremmin netin kautta vs kilpailijat.

Rolling12M myynti. Saksassa pohjoismaita selkeämpi kuoppa eikä ole palautunut samalla lailla. Myöskään “käytettyjen boomia” ei ole syntynyt.