Kilpailijan kasvuvauhti ei niinkään haittaa. Kamux keskittyy ulkomaiden kasvuun enemmän kuin Suomeen. Molemmille riittää tilaa Suomessa. Jos liikevoitto on Sakalla parantunut edelleen, se kyllä herättää kysymyksiä, miksi ei pystytä samaan?

11 tykkäystä

Saka vetänyt huikeaa vauhtia eteenpäin. Jännä nähdä minkälaisella organisaatiolla ratsastavat eteenpäin. Käsittääkseni organisaatio on hyvin pieni.Tuommosen kasvuvauhdin pitämiseksi luulis tarvivan vahvaa organisaatiota/johtoryhmää. Vai ovatko löytäneet poikkeuksellisen vahvoilla kasvuominaisuuksilla olevat kaverit firmaan?

Vai onko jokin muu viisasten kivi löytynyt, että miten kasvuvauhti hallitaan kasvattamatta johtoporrasta?

2 tykkäystä

Q4 varastotilanteesta ja näkymiä vuodelle 2022:

Keskimääräiset varastojen lukumääräiset koot 2021 Q4 vs. 2020 Q4 (lähteenä oma epävirallinen kirjanpito nettiauto.com, blocket.se, mobile.de myynti-ilmoitukset, 31 datapistettä per maa):

![]() Suomi: 2021 Q4 4642 autoa. 2020 Q4 4169 autoa. +11,3 %.

Suomi: 2021 Q4 4642 autoa. 2020 Q4 4169 autoa. +11,3 %.

![]() Ruotsi: 2021 Q4 1212 autoa. 2020 Q4 1054 autoa. +15,0 %.

Ruotsi: 2021 Q4 1212 autoa. 2020 Q4 1054 autoa. +15,0 %.

![]() Saksa: 2021 Q4 676 autoa. 2020 Q4 668 autoa. +1,2 %.

Saksa: 2021 Q4 676 autoa. 2020 Q4 668 autoa. +1,2 %.

Yhteensä: 2021 Q4 6531 autoa. 2020 Q4 5891 autoa. +10,9 %.

Q4:n aikana varasto kasvoi hieman. Kvartaalin alussa autoja oli listattuna yhteensä 6498, lopussa 6743. Alimmillaan varasto oli joulukuun puolessa välissä (6336 autoa). Q3 rapsan mukaan Q3 lopun (Q4 alun) vaihto-omaisuus oli 117,8M€. Keskihinnaksi per Q4 alun listattu auto tulisi 18129€. Vertailu 2020 Q4 alussa vaihto-omaisuus oli 95,2M€ ja autoja listattuna 5548kpl. Per auto 17159€. Keskihintojen nousu vaikuttaisi siis jatkuvan edelleen, mikä ei toki olisi yllätys vallitsevassa markkinatilanteessa ja kalliimpien sähkö- ja hybridiautojen kysynnän lisääntyessä.

Sakan keskimääräinen varaston lukumääräinen koko 2021 Q4 vs. 2020 Q4:

Saka: 2021 Q4 3186 autoa. 2020 Q4 2522 autoa. +26,3 %.

Sakan toimarin kommentti heidän joulukuun myynnistä ketjuun aikaisemmin linkatusta uutisesta: “Meillä tehtiin joulukuussakin 50 prosentin kasvu verrattuna edelliseen vuoteen”. Koko vuoden liikevaihdon kasvu oli heillä 42%, eli joulukuu on ollut heillä keskimääräistä vahvempi kuukausi. Tämän pohjalta voisi odottaa Kamuxinkin myynnin kulkeneen joulukuussa, vaikka varasto kasvoikin Sakaa vähemmän. Ja hyvin vaikea edelleen uskoa, että Kamuxin koko vuoden liikevaihto jäisi alle ohjeistuksen ylälaidan 900M€ (tarkoittaisi alle 4% liikevaihdon kasvua Q4:llä), kun varaston koko ja oletettavasti keskihinta ovat olleet selvästi vertailukautta suurempia ja markkina vetänyt kuitenkin kohtuullisesti.

Katsotaan vielä, mikä lähtötilanne Q1:een on varaston osalta verrattuna 2021 Q1:n alkuvarastoon:

![]() Suomi: 2022 Q1 alku 4801 autoa. 2021 Q1 alku 4398 autoa. +9,2 %.

Suomi: 2022 Q1 alku 4801 autoa. 2021 Q1 alku 4398 autoa. +9,2 %.

![]() Ruotsi: 2022 Q1 alku 1183 autoa. 2021 Q1 alku 1113 autoa. +6,3 %.

Ruotsi: 2022 Q1 alku 1183 autoa. 2021 Q1 alku 1113 autoa. +6,3 %.

![]() Saksa: 2022 Q1 alku 759 autoa. 2021 Q1 alku 595 autoa. +27,6 %.

Saksa: 2022 Q1 alku 759 autoa. 2021 Q1 alku 595 autoa. +27,6 %.

Yhteensä: 2022 Q1 alku 6743 autoa. 2021 Q1 alku 6106 autoa. +10,4 %.

Hyvät lähtökohdat siis vuoteen 2022. Huomionarvoista on se, että 2021 vuonna avattiin vain 1 uusi myymälä (Göteborg, jossa tällä hetkellä 132 autoa myynnissä) ja muutama myymälä muutti hieman aikaisempaa suurempiin tiloihin, joten suurin osa varaston kasvusta on tullut vertailukelpoisiin liikkeisiin. Myymälät ovat nyt siis vertailukautta täydempiä. Tällä odottaisi olevan positiivista vaikutusta vertailukelpoisten liikkeiden myyntiin ja kannattavuuteen, kun mm. toimitilakulut per myyty auto oletettavasti laskee (olettaen sama varastonkierto).

Odottaisin, että kasvu tulee olemaan tänä vuonna edellisvuotta maltillisempaa, mutta kannattavuuden parantumiselle on mielestäni useita pieniä ajureita:

- Äsken mainitut täydemmät vertailukelpoiset myymälät.

- Pienimmistä myymälöistä luopuminen ja siirtyminen suurempiin tiloihin (tuskin johto tätä tekisi, ellei parantaisi kannattavuutta).

- 2021 otettiin KMS-ERP käyttöön, josta aiheutui johdon mukaan sekä myynnin, että bruttokatteen menetystä etenkin Suomessa ja varmasti myös suoria kuluja, vaikka suuri osa lienee aktivoitu taseeseen. Tänä vuonna järjestelmä oletettavasti jo hyvin työntekijöillä hallussa ja kulujen sijasta voinee odottaa järjestelmän tuomia hyötyjä.

- 2020 avattiin 7 uutta myymälää ja toukokuussa 2021 Göteborgin suurmyymälä, joten 2021 talossa lienee ollut keskimääräistä enemmän suht tuoreita myyjiä. Myyntityössäkin varmasti kehittyy kokemuksen myötä, joten uskoisin, että keskimääräisen myyjän kompetenssi ja tuottavuus on tänä vuonna hieman edellisvuotta korkeammalla tasolla, vaikka toki tänäkin vuonna uutta väkeä tulee sisään. Uskoisin, että kokeneemmassa ja tuottavimmassa päässä myyjien vaihtuvuus on suht pientä hyvän ansiotason myötä.

- Sopimukset komissioista rahoitus- ja vakuutusyhtiöiden kanssa hyvällä todennäköisyydellä taas piirun verran aikaisempaa paremmat.

- Hallinto- ja konsernikulut per myyty auto oletettavasti edellisvuotta pienemmät.

- Tämän vuoden mahdollisista koronarajoituksista ei voi toki varmuudella sanoa, mutta vuosi sitten myymälät olivat Saksassa kiinni joulukuun puolesta välistä maaliskuun alkuun, jolla oli varmasti oma vaikutuksensa myyntiin ja bruttokatteeseen.

Kohtuullisella myynnin kasvulla ja pienien purojen säästöjen ja lisätuottojen toteutuessa Kamuxilla on mielestäni hyvät mahdollisuudet ylittää markkinoiden kannattavuus- ja tulosodotukset tälle vuodelle

(nyt mm. Inderes 2022e EBIT% 3,0% ja EPS 0,64€). Mielenkiintoinen Kamux-vuosi tulossa. ![]()

155 tykkäystä

Hyvän tekstin löysit. Vaikkei Kamuxia tarkemmin seuraaville mitään uutta sinänsä olekaan, niin kiteytti hyvin miten ja millä tavoilla Kamuxilla on edelleen hyvä potentiaali keskipitkälle aikavälille. Vaikka tuolta löytyvän taulukon 2021 liikevaihtoennuste 876m onkin aika varovainen.

Disclaimer: Ennustelua tulossa.

Jossei perjantaina tai ensiviikolla tule tulosvaroituksia suuntaan tai toiseen (olettaisin joulukuun lukujen olevan johdon tiedossa silloin) niin alan uskomaan, että Kalliokoski tiimeineen todellakin onnistui taikomaan ihmeitä ja pitämään ohjeistuksesta kiinni tuloksenkin osalta.

Bullerona voisi ajatella, että koska tulosvaroitusta ei vielä ole annettu, lienee melko pienestä kiinni päästäänkö siihen vai ei, ja siksi odottavat joulukuun lukuihin asti (viime vuonnahan posari tuli jo ennen kvartaalin loppua). Ohjeistushan on “kasvava oikaistu liikevoitto 2020 verrattuna”, eli yli 30,7m. Inderes ennustaa 29,3m. Joulukuun ollessa vuoden hiljaisin kuukausi, voisi sen olettaa vaikuttavan Q4 tulokseen vähiten. Ja integroitujen palvelujen neuvottelutkin/ “bonukset” lienevät jo ohi/ johdon tiedossa, eikös niiden pitänyt pääasiassa olla vuoden lopussa?

Joka tapauksessa jo se, ettei tulosennusteita enää aliteta olisi jo varmaan melko positiivista. Ja liikevaihdon osaltahan ohjeistusylitykseen tarvitaan vain n. 4% kasvu Q4. Toki eri asia päättääkö yhtiö antaa posaria, jos liikevaihto onkin 905m eikä 900m, vaikka laki vaatinee sitäkin kun on tarkat numerorajat? Joka tapauksessa jännät alle 2kk tulossa kun joutuu odottamaan maaliskuuhun Kamuxin tulosjulkistusta ![]()

28 tykkäystä

Kanne paikallista hankintakumppania vastaan Saksassa on tuomittu Kamuxin hyväksi - päätöksellä ei ole välitöntä tulosvaikutusta

Kamux on vastaanottanut Stuttgartin käräjäoikeuden 10.1.2022 tekemän päätöksen Kamuxin Saksan tytäryhtiön Kamux Auto GmbH:n käynnistämästä oikeusprosessista paikallista hankintakumppania vastaan. Prosessissa Kamux Auto GmbH vaati takaisin hankintakumppanille autojen ostosopimuksiin liittyen maksettuja rahavaroja.

Käräjäoikeus on ratkaissut kanteen Kamuxin hyväksi. Päätös tulee lainvoimaiseksi kahden viikon valitusajan päätyttyä, eikä Kamux odota vastapuolen valittavan päätöksestä. Perintään liittyvän merkittävän epävarmuuden vuoksi Kamux ei kuitenkaan kirjaa tässä vaiheessa päätöksen perusteella saatavaa eikä päätöksellä ei ole välitöntä tulosvaikutusta. Viranomaiset selvittävät edelleen paikallisen hankintakumppanin toimia liittyen tapaukseen.

134 tykkäystä

Jos löydät jostain tarkat säännöt sille, milloin varoitus on annettava, olisin niistä kiinnostunut itsekin. Joskus pari vuotta sitten Finanssivalvonnan linjaus ilmeisesti oli, että vain “todennäköinen” ja “olennainen” poikkeama pitää ilmoittaa. Varmaankin pitää ratkoa tapauskohtaisesti, tarvittaessa oikeudessa.

Suomeenkin tiettyihin yhtiöihin 2020-2021 pesiytynyt tapa antaa positiivisina tulosvaroituksina lähinnä voimassaolevan ohjeistuksien muutaman prosentin tarkennuksia tai muitakaan epäolennaisia poikkeamia ei kuitenkaan ole välttämätön eikä toivottavakaan.

20 tykkäystä

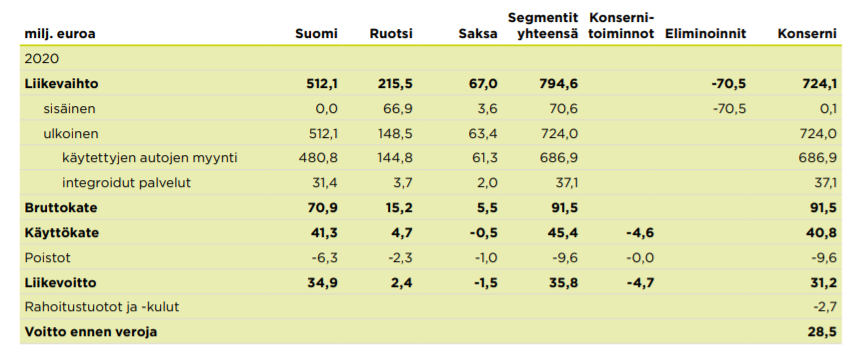

Itseäni on mietityttänyt kamuxin rohkeus antaa tuo vuoden takainen posari jo noin aikaisin, tuohon kasvuun ei “oikeasti” edes päästy, vaan kasvu on pyöristetty sinne:

Jos 658,5 kasvaa 10%, pitäisi liikevaihdoksi tulla 724,35Meur, johon ei ylletty.

Sen sijaan jos lasketaan paljonko kasvettiin, eli 724,1 / 658,5 = 9,96% kasvu, jonka voi jo pyöristää ylöspäin 10,0%iin.

0,1Meur alemmalla liikevaihdolla tähän ei oltaisi päästy, vaan oltaisiin pyöristetty alaspäin, sattumalta 2020 vuodelle on kirjattu 0,1Meur “sisäistä liikevaihtoa”, jota ei ole jostain syystä eliminoitu (aikaisemmilla vuosilla ollut 0,0):

Summasummarum, kun luvut on lopulta pyöristyksen ja 0,1Meur liikevaihdon varassa, on kamuxilla otettu varmaan vähän riskiäkin, kun näin ajoissa annettu posari.

20 tykkäystä

Tuo joulukuun 2020 ohjeistuksen muutoksen sanamuoto jätti liikevaihdon osalta vielä hieman pelivaraa, joten uskalsivat sen hyvissä ajoin antaa:

18 tykkäystä

Vielä analyytikko Thomas Westerholmin kommentti kanneasiaan:

“Sijoittajan on hyvä huomioida, että perittävä summa on kooltaan noin 0,9 % Kamuxin markkina-arvosta, joten sijoitustarinan kannalta luku ei ole merkittävä. Jos yhtiö saa siitä osan perittyä takaisin, on tällä selvä positiivinen vaikutus raportoituun tulokseen ja voisi vuoden 2022 ennusteillamme korottaa tulosta ennen veroja (2022e: 30,8 MEUR) jopa 12 %.”

58 tykkäystä

Käytettyjen autojen myyntiin erikoistunut Kamux jatkaa kansainvälistä kasvuaan avaamalla uuden myymälän Ruotsin Nyköpingiin syyskuussa 2022. Myymälään mahtuu noin 120 autoa.

86 tykkäystä

Onko kukaan saanut selvitettyä tuon hankintakumppaniyhtiön tietoja tarkemmin? Yritin vähän kaivella, mutta heikolla menestyksellä. Yhtiön tiedot kiinnostaisi, niin näkisi onko selvitystilassa. Saksassahan on käsittääkseni suhteellisen vahva velkojansuoja tavarantoimittajille, jotka jäävät ilman maksuja konkurssitilanteessa (retention of title/omistuksenpidätysehto ainakin teoriassa käytössä). Tosin en sitten tiedä miten suoja toimii tälläisessa tilanteessa, jossa ennakkomaksut jäävät “velalliselle” ja tavara sieltä toimittamatta. Perintään liittyvät epävarmuudet, vaikka tuomio on saatu, viittaisivat siihen, että kumppaniyhtiön täytyisi olla varsin heikossa kunnossa.

9 tykkäystä

Noniin se ois kolmas uusi myymälä tämän vuoden aikana + myymäläsiirrokset. Kyllähän siinä jo hieman kasvutekijöitä on. Saksa edelleen se johon olisi niitä myymälöitä kyllä kiva saada, minkä varmaan johtokin tiedostaa ![]() . Ellei suunnitelmana sitten ole ensin hoitaa Ruotsin toiminta vahvempaan kuntoon ja seuraavaksi Saksan vuoro.

. Ellei suunnitelmana sitten ole ensin hoitaa Ruotsin toiminta vahvempaan kuntoon ja seuraavaksi Saksan vuoro.

14 tykkäystä

Saksassa varmaan painoi tuo johdon vaihto, eli en yllättyisi jos sielläkin laajennusta ollaan väsäämässä mutta suunnitelmat olleet jäissä kun edellinen johto kompastui naamalleen tuohon ostopuolen kupruun ja nyt vasta on uutta saatu tilalle.

19 tykkäystä

Koitin kanssa stuttgartin oikeuden päätöksiä selailla läpi, mutta ei oikein meinannut mitään löytyä, ainakin osa sivuista taitaa päivittyä aika jälkijunassa. Esim. tänne saattaa tulla eri oikeuksien päätöksiä jossain vaiheessa, kaikki 2022 päätökset vielä puuttuu:

15 tykkäystä

Hyvä muistaa, että Saksassa painoi myös rankemmat rajoitukset.

12 tykkäystä

36 tykkäystä

Tammikuun puoliväli häämöttää. Uskoisin, että tässä vaiheessa kuukautta riski Q4 negarille alkaa olla jo sangen pieni. Mielestäni jo viikko sitten OP analyytikko kirjoitti riskin olevan “merkittävästi pienentynyt” tms. Tuohon nähden osake vaikuttaa tänään maltillisesti hinnoitellulta, mutta katsotaan ![]()

Mitäs muut ajattelette tästä?

37 tykkäystä