Eiköhän niitä käytettyjä sähköautoja saada Kamuxin ja Sakan varastoonkin kuten on muitakin autoja saatu. Eihän Kamux ole uusia polttomoottoriautojakaan uutena myynyt ja silti on käytettyjä riittänyt myytäväksi.

5 tykkäystä

Pitää muistaa että halu ja toteuma on eri asia, monet saattaa hylätä täyssähköauton kun sopivaa ei löytänyt alle 9kk toimituksella.

Useat uusien autojen myyjäliikkeet eivät myy käytettyjä, vaan myyvät ne blokkeina tai yksikerrallaan esim. kamuxille. Toiset liikkeet taas ovat merkkiuskollisia eikä mersuja myyvä liike välttämättä halua myydä liikkeessään käytettyä teslaa - jonka sai vaihdossa myydessään mersun sähköauton, vaan myy sen kamuxille.

Voi hyvin olla myös että uusien myyjät myyvät myös käytettyjä.

2 tykkäystä

Kerrotko yhden uusia autoja myyvän merkkiliikkeen, joka ei myy käytettyjä? Pl. Tesla

Esimerkin mersuja myyvä Vehokin myy vaihtareita ja riviin sopimattomat omistamansa Vaihtoplussan kautta.

Mielestäni hyvää pohdintaa @kapteeni_indeksi:ltä, vaikka olenkin itse Kamux härkä. Ei ollut tuolta kantilta tullut ajateltua koko bisnestä ja hyvä kun tuot hyvää opponointia ja näkökulmaa lankaan.

Haluaisin huomauttaa Karhu_Hyljettä, että erona sähköautosiirtymässä aiempaan on se, että polttomoottoriautoja on ollut “aina”, joten mennyt ei tässäkään ole tae tulevasta. Kukaan ei tiedä tarkalleen kuinka siirtymä uuden tyyppisiin autoihin tulee menemään, mutta melko yhtenäisiä siitä ollaan että se tapahtuu. On hyvin mahdollista, että Kamux (ym.) pääsevät hyötymään tästä paradigman muutoksesta vasta myöhemmin. On päivän selvää, että Kamux tietenkin pyrkii sähköautoja myymään, mutta ravintoketjussa ollaan kieltämättä pykälä eri paikassa kuin uusia myyvä liike.

Kapteeni Indeksin maalailemassa ensimmäisessä vaihtoehdossa olisi suorastaan Kamuxin etu että Autovex ja vastaavat yleistyisivät. Vaikka kilpailu kovenisi, on parempi myydä sähköautoja aiemmin kuin myöhemmin. Tässä tapauksessa myynnin fokus ohjautuisi todennäköisesti oheispalvelujen myyntiin entistäkin voimakkaammin. Mielestäni on myös mahdollista, että käytettyjen kauppiaat myyvät muutaman vuoden “ei-oota” ja palvelevat lähinnä muutosvastarinnalla kamppailevia korpisotureita, jotka pitävät maailmantuhoutumista humpuukina. Tälläkin strategialla varmaan selviää siirtymän yli.

Samaa mieltä, että kilpailu on aina kilpailua, mutta haluan myös huomauttaa, että oli (ja on) Suomikin kilpailtu markkina. Vaikka Saksassa on muitakin osaavia toimijoita, niin väittäisin kuitenkin että ne todelliset kilpailijat - eli pienet, yksityiset ja itsenäiset liikkeet - eivät sitä ole ja näitä maa on täynnä. Tämä on Inden rapsojenkin perusteella case, joista käy ilmi hienosti miten hajallaan Saksan markkina on. Tässä suhteessa Saksan tilanne nimenomaan mielestäni muistuttaa Suomea. Kasvubaanaa siis löytyy - nyt pitää vain oppia maan tavoille. Siinä mielessä voisi ajatella olevan jopa hyvä, että heti alkuun tultiin petetyiksi, niin onpahan saatu ainakin tulikaste ja naiivius johdolta pois.

9 tykkäystä

Saksa on hyvinkin tuttu maa monella tavalla. Mielestäni tällainen “IT-kehitysmaa” -maalailu antaa hyvin väärän kuvan Saksasta, vaikka digitalisaatio ei joiltain osin ole oikein ollut saksalaisten juttu.

Kauppaa tehdään Saksassa edelleen käteisellä Euroopan eniten, mutta kyllä saksalaiset nettiä ovat osanneet käyttää jo hyvin pitkään. Monille Saksasta käytetyn auton hakeneille ovat tuttuja, jo vuosituhannen alusta, sisällöltään valtavat auto.de ja autoscout24.de -portaalit. Ja tuttuja ne ovat tietenkin saksalaisillekin.

On kaksi eri asiaa tarjota edistyneitä IT-palveluja Saksassa tai ymmärtää saksalaisia kuluttajia ja sitä, miten he haluavat autonsa ostaa. Myönnän, että itse en Kamuxin Saksan valloitukseen uskonut enkä usko vieläkään, mutta pakkohan siellä on olla, jos kasvua Euroopasta halajaa.

6 tykkäystä

Vähän jos opponoi kamux osiota erittäin hyvästä tekstistäsi, niin eikö kamux ole kuitenkin kannattavuuden osalta juuri siellä missä “haluavat olla” CMDn strategian mukaan - toki olettaen ettei saksa ja ruotsi vedä kannattavuutta tänä tai lähivuosina vielä paljon alemmas?

Aiemmin kamuxin hillotolpan piti tulla kun saksa kääntyy kannattavaksi, mutta onko sijoittajat nyt tajunneet että saksa ja ruotsi vaikka 1% kannattavuudella ja suomea nopeammalla kasvulla tulevat vetämään konsernin suhteellista kannattavuutta alas vielä jatkossakin - vaikka itse numeerinen liikevoitto-määrä palaisikin kasvu-uralle?

Itse en myöskään ole täysin ymmärtänyt mitkä toiminnot ja investoinnit syövät saksassa ja ruotsissa niin suuren osan bruttokatteesta. Vain kokoonsa nähden ylisuuri taustaorganisaatio, jonka kulumassaa ei tarvitse kasvattaa liikevaihdon mukana tästä ikuisuuteen tai meneekö kenties “euroopan ostotiimin” kulut saksan piikkiin tms.?

Kamuxinhan lukujenhan pitäisi aika nätisti skaalautua (vaikkei itse liiketoiminta yliajan näin teekään), jos ruotsi ja saksa pääsee edes lähelle suomen “reippaan kasvun ja kannattavuuden”-lypsylehmätasoa joskus tulevaisuudessa - suomihan kasvaa hihavakiolla 10%-15% p.a. kaikilla riveillä, liikevoitto-% ollessa 6% hujakoilla.

Ruotsin bruttokate-% on vain puolet suomesta, mutta liikevoitto-% romahtaa kuudesosaan, jos tämä ja saksa saadaan joskus tulevaisuudessa edes lähelle suomen lukuja, niin sen liikevoiton pitäisi tuolla kuvaajalla nätisti pompata yli liikevaihdon. Itse toki olen varsinkin ruotsin osalta vähän epäileväinen mikä on sen kannattavuus taso tuossa “reippaan kasvun”-lypsylehmämoodissa, saksasta niin vähän dataa ja se on verrattain alkuvaiheessa, joten sitä onkin hankalampi arvioida.

Summasummarum, omasta mielestä kamuxin pitäisi skaalautua todella nätisti jos johdon visio toteutuu - vaikkakin tästä skaalautuvuudesta päästään nauttimaan vain muutaman vuoden ajan kun kannattavuus skaalautuu vaikka 5-kertaiseksi 1% → 5%, jonka jälkeen ei sitten skaalaudutakkaan.

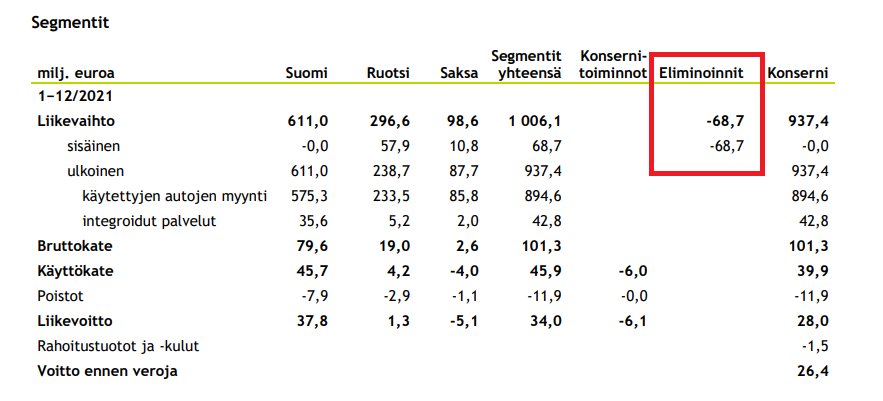

Kai esim. saksa myy sen suomelle “nollakatteella”, ja tämä näkyy esim. saksan raportuidussa kannattavuudessa, kun se lasketaan “kokonaisliikevaihdosta”, eikä ulkoisesta. Mutta ne myös sitten eliminoidaan muilla riveillä.

30 tykkäystä

Miten Kamux kirjaa myydyn auton, jos se sisäisesti siirretään Ruotsista Suomeen asiakkaalle myydyksi? Entäs katteet tässä tapauksessa?

Mielestäni hieman aikainen johtopäätös, vaikka toki totta että tulos ei ole kasvanut viimeisten 4 kvartaalin aikana (trailing 12kk Q22021-Q12022 oik. EBIT 31,5M€, kun vastaavalla vertailujaksolla oik. EBIT oli 32,4M€). Tuloskasvun puuttumiselle tällä ajanjaksolla on kuitenkin mielestäni selkeät perusteet. Hyvä muistaa, että 2021 Q2-Q3:lla vertailukaudet olivat tuloksen osalta poikkeuksellisen vahvat ja tulosta rasittamassa oli uuden ERPin sisäänajo. Kasvua on myös selvästi kiihdytetty aiemmasta, mikä aiheuttaa väistämättä aiempaa enemmän etupainotteisia kuluja (esim. rekrytty paljon uusia myyjiä, joiden tuottavuus uran alussa pieni).

2021 Q4:llä oik. EBIT kuitenkin kasvoi 19,0% ja väittäisin, että nyt Q1:llä ilman Venäjän sotatoimia ja niiden aikaansaamaa nopeata ja suurta kysyntätilanteen heikentymistä oltaisiin nähty toinen vahvan tuloskasvun kvartaali putkeen kivisestä ostomarkkinasta huolimatta.

22 tykkäystä

Nyt täytyy sanoa etten oikein ymmärrä @Verneri_Pulkkinen ihmettelyä. Kamuxhan julkaisi 2/2021 uudet strategiset tavoitteensa, joiden mukaan kasvua kiihdytetään ja se tulee näkymään alempana liikevoittoprosenttina. Eli jo etukäteen kerrottiin, että liikevaihto ja liikevoitto tulevat erkanemaan. Sitten kun 2021 näin tapahtui niin eikö sen pitäisi olla täysin odotettua ja ennemminkin lisätä luottoa siihen että sitä saadaan mitä tavoitellaan. Vaatii se kasvu panostuksia muillakin kuin softafirmoilla ![]()

Tuosta kuvaajasta näkyy hyvin myös mitä tapahtui 2020: kasvu hyytyi mutta kannattavuus nousi kun Kamux veti kasvupanoksissa liinat kiinni ja panosti kannattavuuden turvaamiseen.

Siinä tapauksessa, että kasvuvauhti olisi pysynyt 2021 ennallaan ja mitään ei olisi tapahtunut olisin itse enemmänkin huolestunut kuin siinä tilanteessa että pitkälti mennään niin kuin strategiassa on todettu. (Onhan se kannattavuus hivenen alle sen strategiakauden tavoitetason, mutta toisaalta kasvukin oli enemmän kuin tavoite ja on markkinakin ollut todella hankala)

74 tykkäystä

Tämähän aiheutta hyvää keskustelua! ![]()

Piti ihan kerrata yhtiön tulosrapsoja ja meidän analyytikoiden kommentteja vuoden 21 alusta alkaen ettei puhu ohi suun.

On totta, että yhtiö strategiakausi on kunnianhimoinen ja kannattavuustavoite hieman alempi (3,5 % oik. ebit), mikä on alhaisempi kuin aiempien vuosien ~4 %. Siinä mielessä alempi kannattavuus ei ole ylläri.

Myös pandemia (erityisesti Saksassa), Euroopan suoranainen autopula, uusi ERP ja viimeisimpänä Ukrainan sota sekä inflaatio sotkee kuvioita pahemman kerran.

Silti, kannattavuus on kolissut ~ 3 %:iin. Q2’21 alkaen suoritus on ollut rosoisempaa, mikä näkyy hyvin meidänkin ennusteissa (ja vielä rajummin osakekurssissa) ja raporteissa joissa riskien ja epävarmuuden huomioiminen on korostunut.

Kappalemääräinen myynti autoissa laski Q1:llä vaikeassa markkinassa. Kamuxin tiuhempi johtajien vaihtuminen on omistajille tuttua uutisvirtaa, mutta pistäähän sekin miettimään.

Kaiken kaikkiaan baana ei ole niin suora ja huoleton, mitä mielikuvat vielä 12kk sitten olivat.

Lisäys: strategiakauden loppuun mennessä ollaan varmasti fiksumpia, miten meni. ![]()

41 tykkäystä

Kyllä tuossa Vernerillä on mielestäni täysin valideja pointteja. Liikevoiton korrelaatio liikevaihdon kasvuun pitää saada palautettua, vaikka täysin uskottavan oloisia selittäviä tekijöitä viimeisen 12kk eroavalle kehitykselle toki onkin helppo keksiä. Joka tapauksessa tuo viime vuoden suhteellinen kannattavuus tipahti sen verran nopeasti reilusti alle tavoitetason, että tämän suhteen näkymä tosiaankin on paljon epävarmempi kuin vuosi sitten.

Seuraavat kaksi kvartaalia vastassa on kuitenkin “onneksi” tulosmielessä suht pehmeät vertailukaudet, minkä johdosta tuloksen kunnolliselle kasvu-uralle palauttaminen on tarinan kannalta entistäkin oleellisempaa. Kamux on selvästi suurin osakeomistukseni ja olen kevään aikana lisäillyt sitä entisestään, joten olen erittäin luottavainen tuloksen kasvun suhteen tänä vuonna. Jos tämä ei kuitenkaan toteutuisi niin keissiä olisi jo pakko alkaa tarkastelemaan kovasti kriittisemmin.

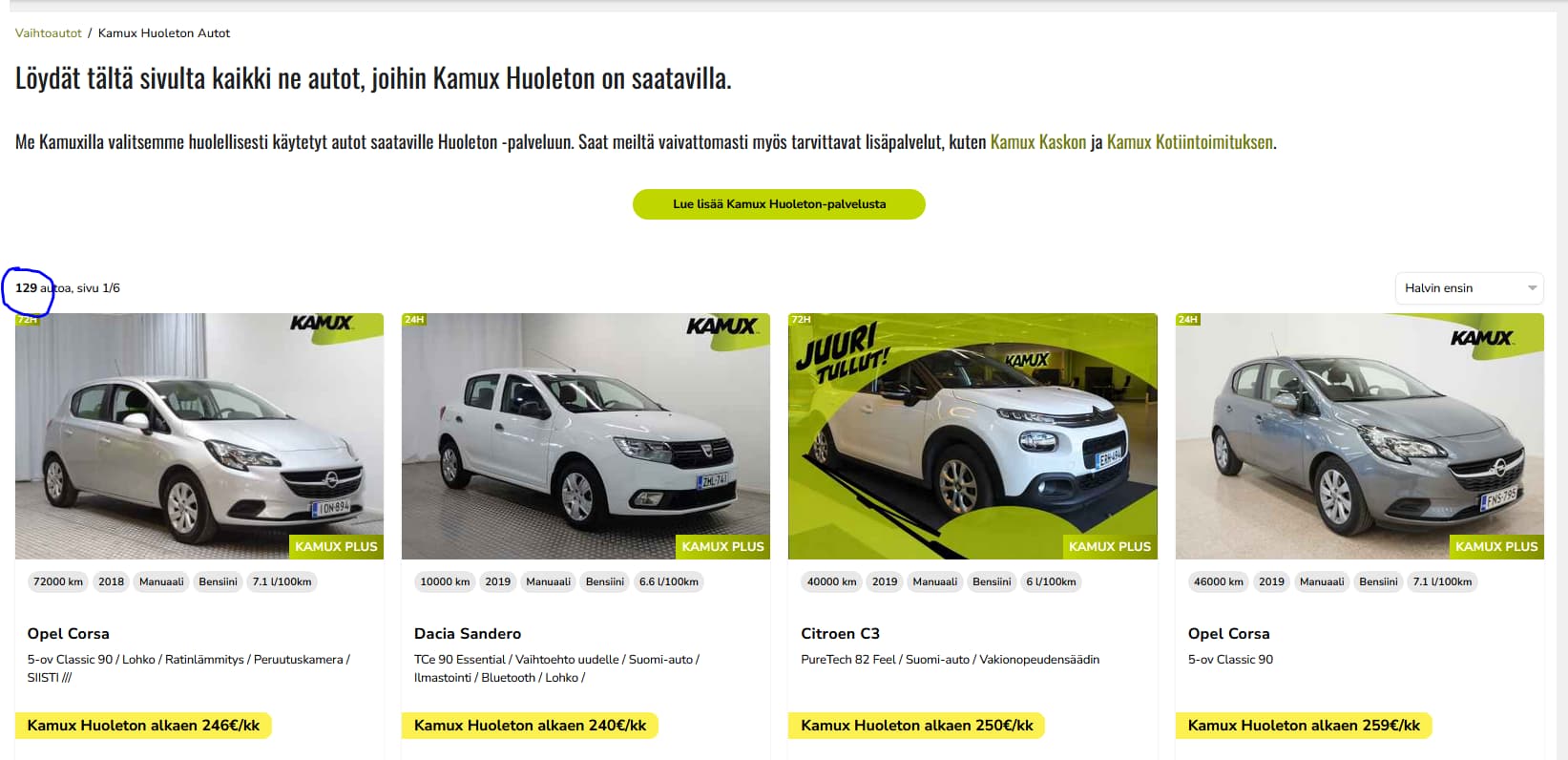

Asiasta kukkaruukkuun, Kamux Huoleton vaikuttaa siirtyneen pilottivaiheesta oikeaksi tuotteeksi. Vielä viime viikolla sivustolla oli listattuna vähän päälle 40 autoa joihin Huoleton oli tarjolla, kaikki näistä Niittykummun ja Konalan liikkeissä joissa Huoletonta on pilotoitu. Nyt listassa on 129 autoa jotka on ripoteltu ympäri Suomen liikkeitä. Näyttää olevan viiden myyjän porukka joka näitä kaupittelee, samat naamat löytyy kaikkien autojen yhteystiedoista.

https://www.kamux.fi/kamux-huoleton-autot?leasingEnabled%2Ffi=true

50 tykkäystä

Niille joita nuo huhut Sakasta jäivät vaivaamaan: “Saka Finland Oy:n myynti kasvoi ensimmäisen vuosineljänneksen aikana 28 % viime vuoteen verrattuna, vaikka yleisesti käytettyjen autojen kauppa laski 8,9 % ensimmäisellä kvartaalilla.”

48 tykkäystä

Kyllä tämä Kamuxin tarina ainakin omalla kohdalla on menny pahasti rikki. Vaikka parin vuoden takaisesta ollaan liikevaihdossa menty paljon eteenpäin on samalla kilpailutilanne muuttunut aivan olennaisesti. Jotain tuntuu Saka tekevän Suomessa paremmin kuin Kamux.

13 tykkäystä

Onhan tuo vahva suoritus kilpailijalta, ei siitä pääse yli eikä ympäri. Tässä on kuitenkin hyvä huomioida se Q1:llä tapahtunut kysynnän nopea siirtyminen sähköihin ja hybrideihin. Kamuxin myyntihän kasvoi niissä noin 40 %, mutta heikosti niitä oli varastossa. Sakan oli varmaankin paremmin asemoitunut yllättävään muutokseen kysynnässä.

Kiinnostava poiminta tiedotteesta: “Käytetyt autot menevät edelleen kaupaksi, vaikka poikkeukselliset ajat ovat varmasti lisänneet harkintaa – auto on kuitenkin yksi suurimmista hankinnoista, mitä ihminen elämänsä aikana tekee. Vaikka sähkö- ja hybridiautojen kysyntä on kasvanut polttoaineiden hintojen noustua, vähäpäästöiset ja pieniruokaiset diesel- ja bensa-autot menevät kaupaksi entiseen tahtiin.”

35 tykkäystä

Muutama kommentti analyytikolle Kamuxista. Ensinnäkin uusia autoja on myyty koko Euroopassa vuodesta 2020 huomattavasti vähemmän kuin aikaisempina vuosina ja tämä tulee jatkumaan vielä pitkään, luultavasti vielä ensivuoden. Kun uusia ei myydä niin ei tule käytettyjä, eli vielä vuonna 2026 on vähemmän autoja markkinoilla kuin aikaisemmin. Tästä johtuen tietenkin uudet sähkö ja hybriidi autot loistavat poissaolollaan markkinoilta.

Uusi ryhmäpoikkeusasetus joka astuu voimaan kesällä sitoo uusien autojen myyjät eritavalla valmistajiin ja muuttaa olennaisesti heidän tienaustapaansa. Vaihtoauto tulee olemaan entistä tärkeämpi osa uusien autojen kauppiaiden tuloksenteosta. Koska niitä on liian vähän he pitävät kiinni omistaan ja myyvät ne itse. Se tulee entisestään vähentämään tarjontaa ostomarkkinoilla. Ei mielenkiintoiset autot, eli paljon ajetut ja ei niin kurantit mallit myydään kauppiaille. Leasing palautukset kilpailutetaan jo tänään huutokaupuissa ja niiden hinnat ovat tapissa, täältä ei voi ostaa enää määriä vaan auto kerrallaan.

Kamux on ravintoketjun alapäässä, jokainen auto on ostettava ja ostajia riittää markkinoilla, ja tämä koskee koko eurooppaa. Myös suomessa on perinteisiä ketjuja jotka ovat tehneet huikeata tulosta vuosikymmeniä ja joilla riittää kovempaa ammattitaitoa ostotoiminnassa kuin monella uudella tekijällä.

Sitten vielä se asia että mitä itse olen seurannut niin Kamuxin asiakastyytyväisyys ei luultavasti yllä samalle tasolle kuin perinteisten merkkiliikkeiden. Jälkihoito ja yhteydenpito asiakkaisiin on Tokmanni tasolla. Joillekin se riittää mutta useimmat haluavat maksaa siitä että saavat asioida oman myyjänsä ja tutun henkilökunnan kanssa. Kamuxilla tulee tunne että olet valintatalon kassalla. varmasti myös poikkeuksia pisteissä mutta yleistäen asia on näin. Kun markkinoilla on niukasti hyödykkeitä ei voida kilpailla hinnalla vaan silloin muut asiat voivat olla ratkaisevia,

3 tykkäystä

Miksi autoliikkeen myyjän pitää olla yhteydessä asiakkaaseen kauppojen jälkeen?

Kaksi uutta autoa merkkiliikkeestä ostaneena olen tyytyväinen, että kukaan ei ole kauppojen jälkeen ottanut yhteyttä. Eiköhän sielläkin myyjillä seuraava ostaja ole jo kiikarissa kun muste vielä kuivuu kauppakirjoissa.

5 tykkäystä

Sillä luodaan luottamusta asiakkaassa liikkeesseen, tuotteeseen ja myyjään kun varmistetaan että kaikki on sujunut kuten pitääkin. Samalla pohjustetaan seuraavaa kauppaa. Yhteydenpito olemassa oleviin asiakkisiin on ehto jatkumolle. On kalliimpaa ja vaikeamapaa hankkia uusia asiakkaita kuin hoitaa nykyiset kunnolla. Kuuluu ihan perusprosesseihin joita valmistajat vaativat ja seuraavat.

20 tykkäystä

Tämä on super-tärkeä pontti myös monessa muussa liiketoiminnassa. Kun rakennetaan asiakkuutta, rakennetaan asiakassuhdetta. Me ihmiset ostamme aina tutuilta helpommin kuin tuntemattomilta. Luotamme tuttuihin, emme luota tuntemattomiin. Ja tämä korostuu alalla jossa on paljon huijareita, veijareita ja koijareita ja käytetyn auton kauppa kait on juuri sellainen ![]()

Joten todellakin olisi erittäin tärkeää huolehtia jo olemassa olevista asiakkaista.

11 tykkäystä

Tarkoitatko asemoinnilla parempaa ostoa? Omassa seurannassa sähkö- ja hybridiautojen osuus Kamuxilla ja Sakalla suurinpiirtein sama.

3 tykkäystä

Komeaa kasvua kieltämättä. Kovasti kiinnostaisi toki myös SAKAn liikevoiton kehitys, sen osalta kun ei mainintaa ole enkä tästä itseasiassa löytänyt tietoa edes vuoden 2021 osalta (ovat ilmeisesti tehneet jonkinmoisia yritysjärjestelyjä viime keväänä tehdyn pääomasijoituksen aikoihin, eikä tilinpäätöstä koko vuodelta näy ainakaan julkisissa lähteissä).

Aikaisempina vuosina SAKAn tulos on toki kehittynyt myös hyvin vahvasti eli sen puoleen ei ole syytä varsinaisesti asiaa epäillä. Mutta kuten tiedetään niin liikevaihtoahan tällä alalla on helppo kasvattaa, myös tai ehkä etenkin sillä tavalla ettei tulos seuraa perässä ![]()

![]()

Tuosta yhtiöiden varastojen erilaisesta asemoitumisesta on helppo olla osittain samaa mieltä. SAKAn bisnes on kokoajan keskittynyt Kamuxia uudempien ja korkeamman keskihinnan autoihin, eli varastossa on varmasti ollut suhteessa enemmän hybridejä. Sähköautojen varastoja on puolestaan tullut ihan omasta mielenkiinnosta seurattua jo pidemmän aikaa, ja niiden osalta Kamuxin varasto on ollut ennen Ukrainan sotaa jatkuvasti myös suhteessa suurempi kuin SAKAlla. Näiden osuus varastosta on kuitenkin ollut molemmilla niin pieni, ettei erolla ole isossa kuvassa mitään merkitystä.

Veikkaisin ihan mutulla, että jos myös SAKAn tulos on kasvanut liikevaihdon mukaisesti, niin taustalla lienee ainakin osittain sitä, että yhtiö on pelannut tämänkin poikkeuksellisen ja nopean markkinamurroksen ihan vain yksinkertaisesti paremmin kuin Kamux. Näinhän kävi Koronan alussa, kun Kamux veti hätäjarrua mutta SAKA painoi täysiä eteenpäin. Samalla tavalla uskoisin tässäkin tilanteessa olleen pelipaikkansa. Jos haistoi sähkäri-/hybridikysynnän räjähtävän kasvun ajoissa, niin niitä olisi varmaankin kerennyt imuroimaan vasta vain lievästi nousseisiin hintoihin laivalasteittain ympäri Eurooppaa, samalla kun muut panikoivat sodan alkua. Ikkuna reagoida oli kuitenkin varsin lyhyt, niin lyhyt että sen pystyi hyödyntämään vain ihminen. Tällaisissa nopeissa markkinamurroksissa KMS:n kaltaiset järjestelmät menettävät hetkeksi lisäarvonsa, kun eihän mikään olemassa oleva data kerro miten yllättävä musta joutsen markkinaa muuttaa. Siihen vaaditaan tosiaan ihminen, jolla on valtuudet ja osaaminen tehdä nopeita ja oikeita päätöksiä, jos siis murroskohtia halutaan yrittää hyödyntää eikä pelata varman päälle (molemmat voi olla ihan järkeviä strategioita).

Tällä hetkellä SAKAlla on plug-in-hybridejä noin 480 varastossa, Kamuxilla noin 400. On tässä siis iso ero kun Kamuxin varasto Suomessa on kappalemäärältään kuitenkin noin 20-25% suurempi. Sähköautoissa varastot ovat puolestaan tosiaan suhteessa suurinpiirtein samassa tasossa (SAKA n.70 ja Kamux n.90).

30 tykkäystä