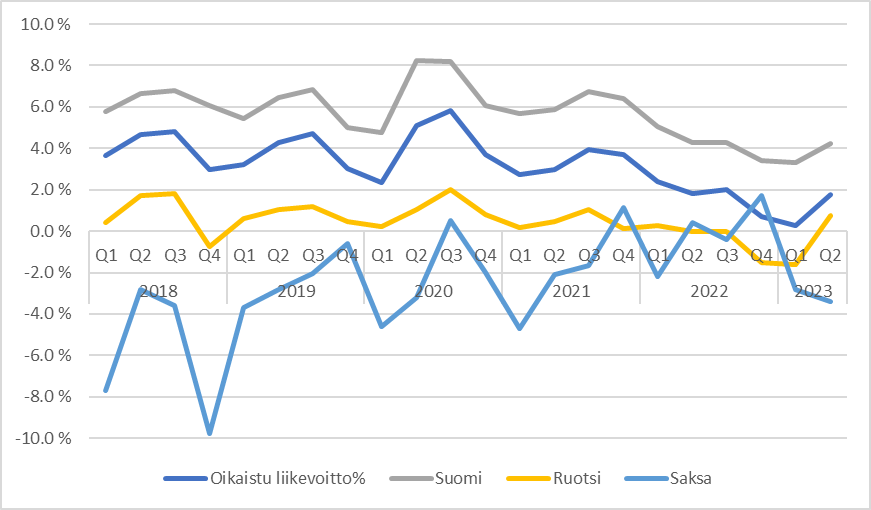

Elikkä 2023 H2 oikaistun liikevoiton pitäisi nousta reippaasti yli 50% viime vuodesta, jotta pysyttäisiin ohjeistuksessa. Onko tuo sisäänrakennettu tuleva tulosvaroitus vai oston paikka?

4 tykkäystä

Viime vuoden H2 nähtiin aikamoiset dipit liiketuloksessa, eli ennusteissa on palaaminen lähemmäs vanhoja marginaaleja, eikä mikään merkittävä parannus siitä.

22Q3:

Oikaistu liikevoitto laski -47,8 % ja oli 5,2 milj. euroa (10,0) eli 2,0 % (3,9) liikevaihdosta

22Q4:

Oikaistu liikevoitto laski -76,6 % ja oli 2,1 milj. euroa (9,0) eli 0,9 % (3,7) liikevaihdosta

13 tykkäystä

OK, sitten parannus ei tunnu enää niin mahdottomalta.

1 tykkäys

Kylläpä mentiin nätisti yli odotusten!

“Tässä vaiheessa on jo käynyt varsin selväksi, että kuten kohtuullisesti kilometrejä keränneessä hyvässä käytetyssä autossa, myös Kamuxissa on aika suorittaa tiettyjä huoltotoimenpiteitä sekä päivityksiä mm. asiakkaiden huomioimiseksi kaikissa kanavissa ja tuottavuuden parantamiseksi. Näiden toimenpiteiden tuloksena Kamuxin kilpailukyky ja kannattavuus tulee parantumaan.”

Tapio = best! ![]()

72 tykkäystä

Samaa mieltä. Ainakin sen verran on tehostettu, ettei ole enää suomenkielistä webcastiä erikseen vaan vain tuo enkku, joka siis klo 11 tänään. Uskoisin että Tapio osaa tota viestintää muutenkin parantaa, joten niinkuin hän voisi todeta “I think the company is in very good shape in that respect”

49 tykkäystä

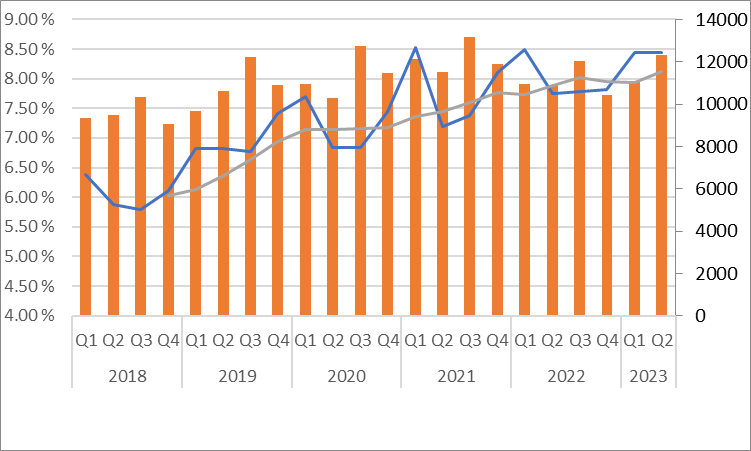

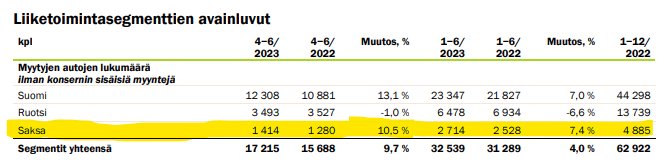

Perataan taas luvut läpi:

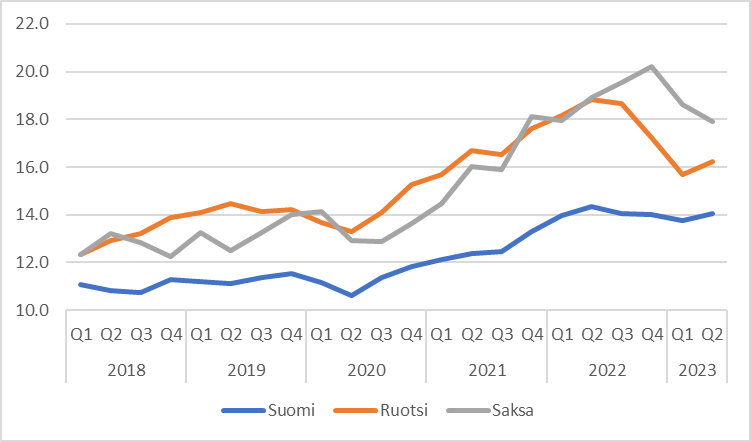

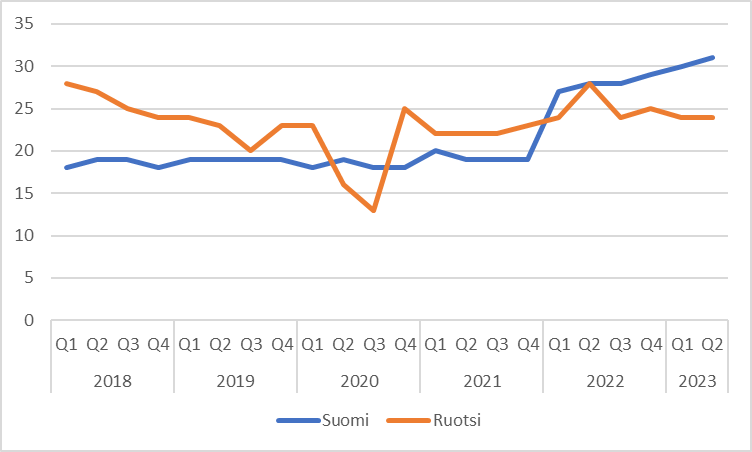

Myynti & markkinaosuudet.

Erinomainen markkinakehitys etenkin Suomessa. Tämä on pitkästä aikaa hyvin positiivinen signaali. Myös liikevaihdot pitivät hyvin, sillä keskihintojen lasku kääntyi.

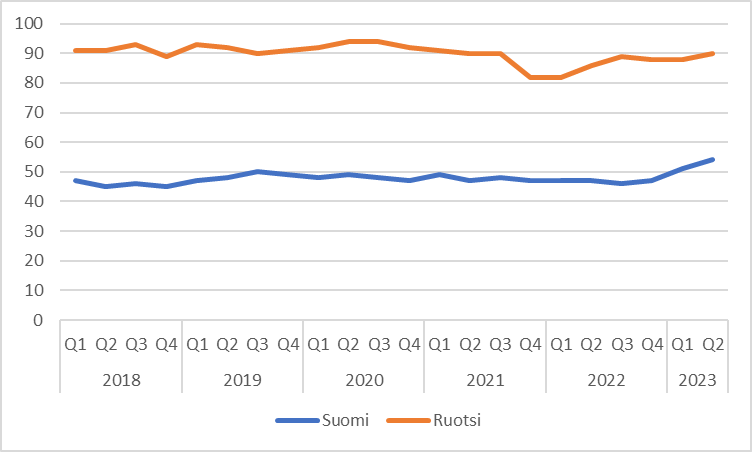

Suomi: Markkinaosuus ennätystasolla. R12kk markkinaosuus kääntyi viimein nousuun.

Eritoten historiassa “vaikea” Q2 peilaten huippulukuja.

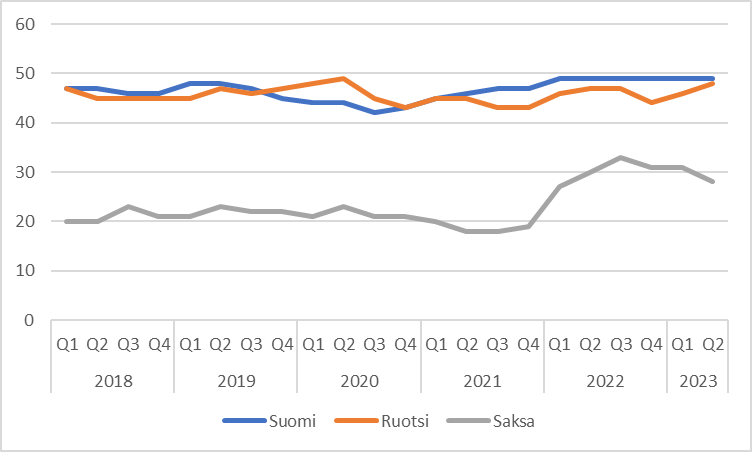

Kun Sininen > Oranssi Kamux voittaa markkinaa:

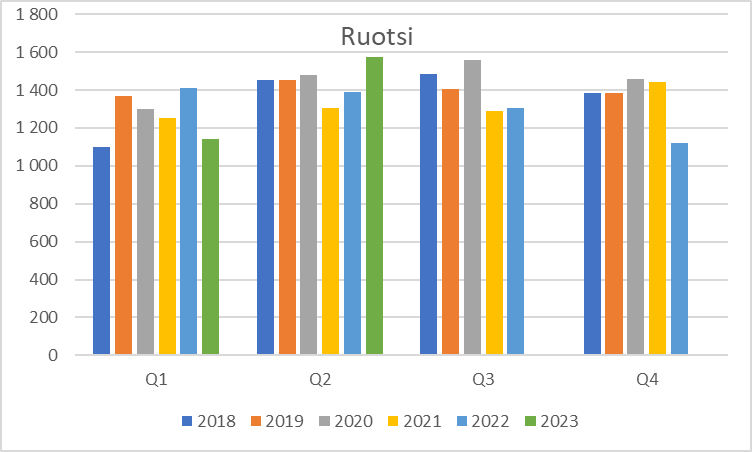

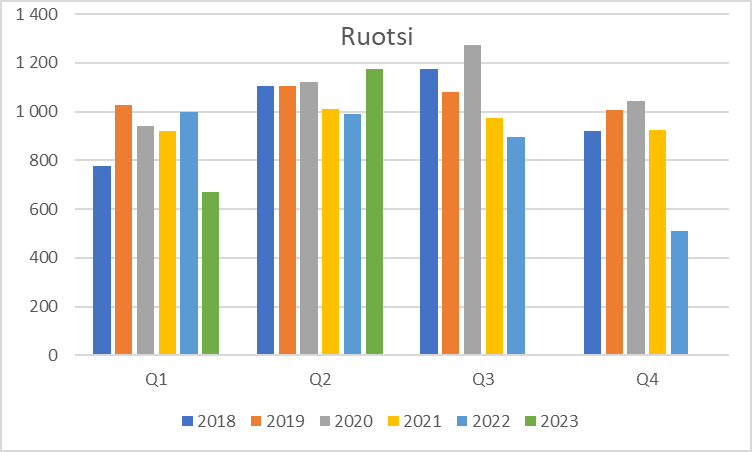

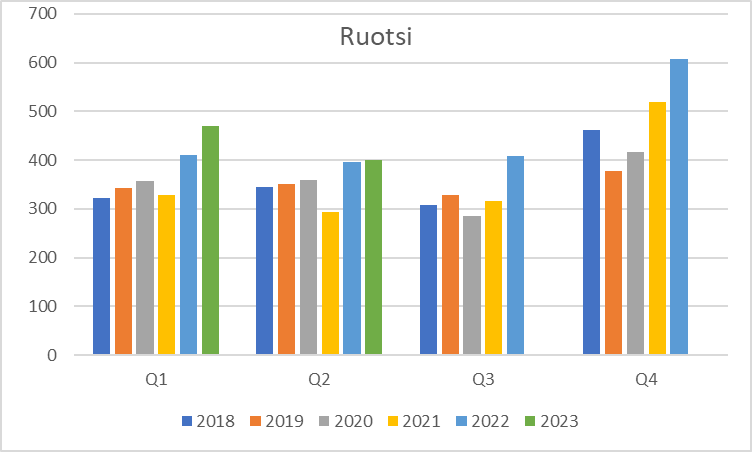

Ruotsi: Tämä on raportissa ainakin jokseenkin soft osuus. Vähän parempi kuin huono Q1. Kuitenkin huolestuttava trendi. Maajohtajan lähdön ymmärtää heikon suorituksen perusteella. Uusia avauksiakin on tullut tässä 1,5v sivutrendin aikana.

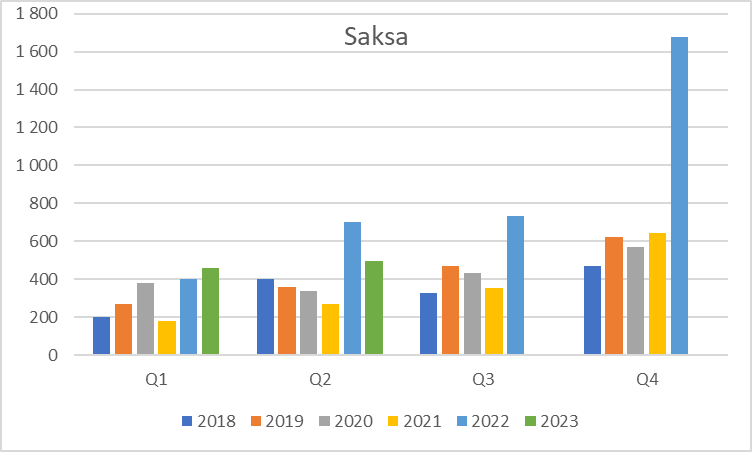

Saksa: Eipä tässä mitään vikaa. Uusi myymälä toki tullut ja siten nousua olikin tultava, jotta voi tyytyä.

Keskihinta per myyty auto: Lasku tasaantuu

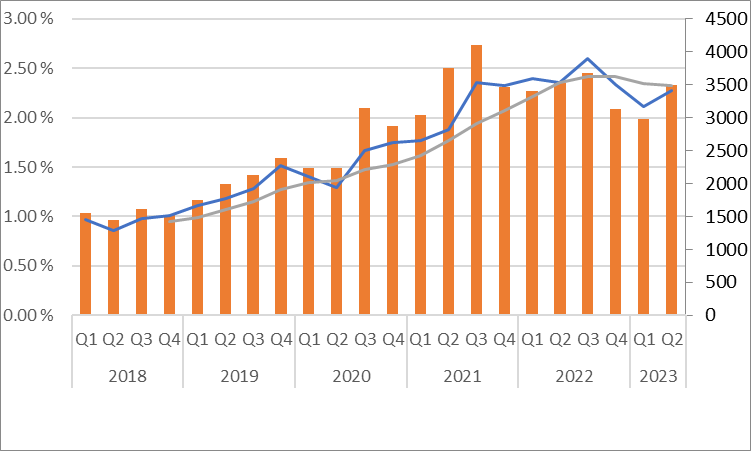

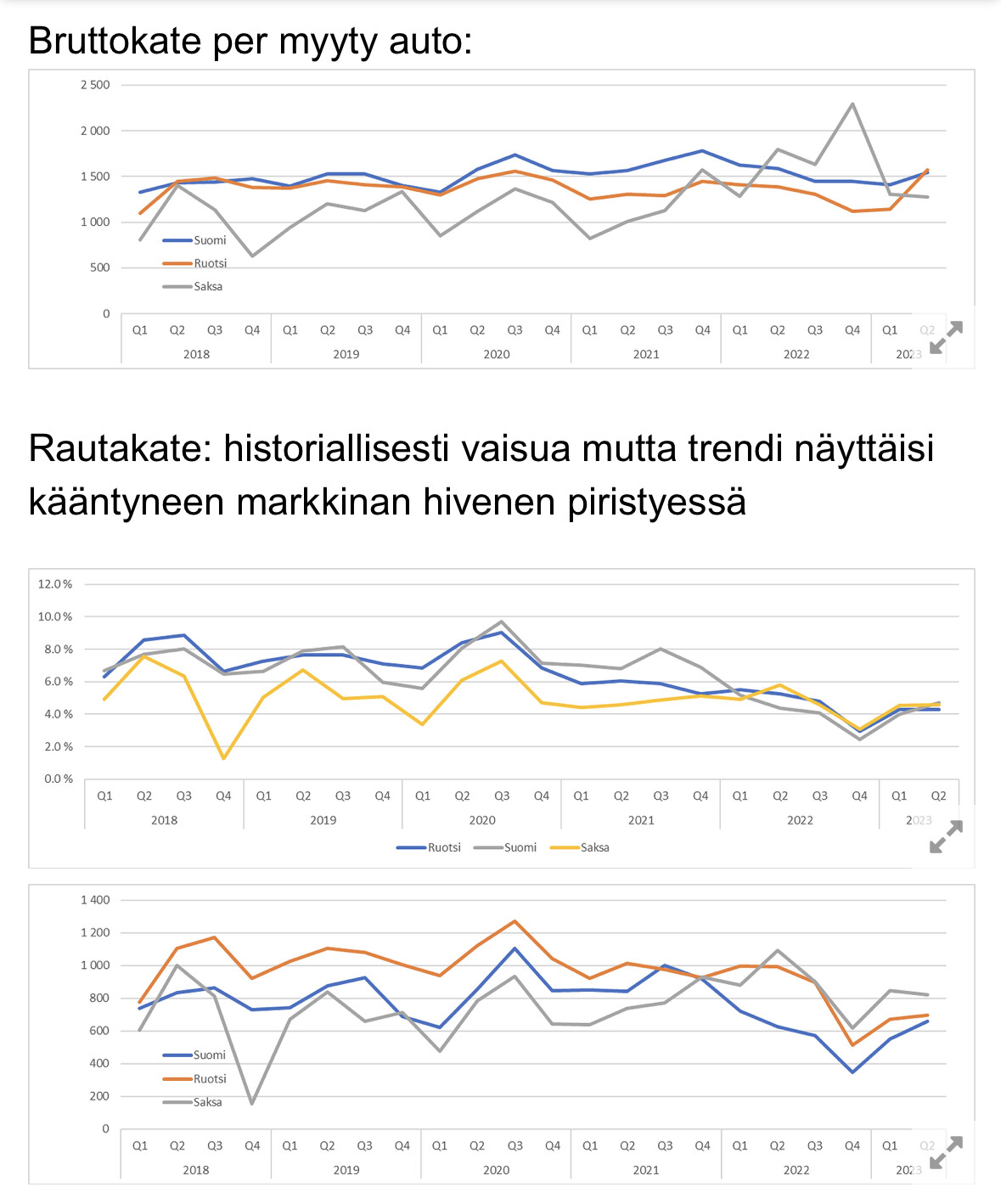

Kannattavuus

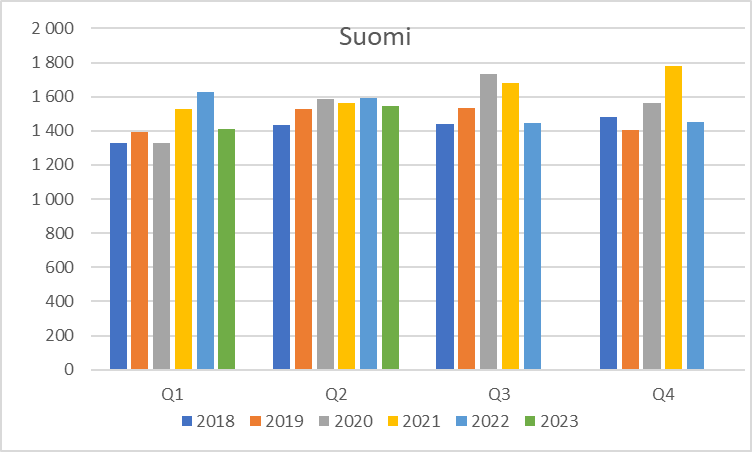

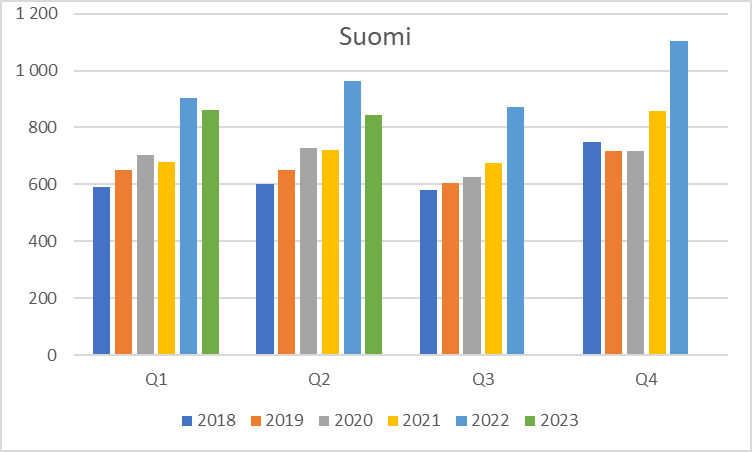

Suomi:

Bruttokate per myyty auto hivenen noussut Q1:stä ja aika stabiili taso historiallisesti.

Rautakate: Palautuu hienokseltaan kuopasta (kuva päivitetty, ei isoa muutosta virheellisen)

Integroidut palvelut: hyvä taso.

Ruotsi: :

bruttokate per myyty auto on oikeastaan oikein hyvä

Edit: Rautakate on erittäin hyvä

Integroidut palvelut hyvällä tasolla

Saksa:

Viime vuoden kovaan bruttokatteeseen ei ylletty. Kuitenkin ihan neutraali taso.

Rautakate kelvollinen, huolimatta mainitusta varaston tervehdyttämisestä (edit. pieni lasku edelliseen virheelliseen dataan)

Integroidut palvelut hyvä (vertailukausi erittäin kova)

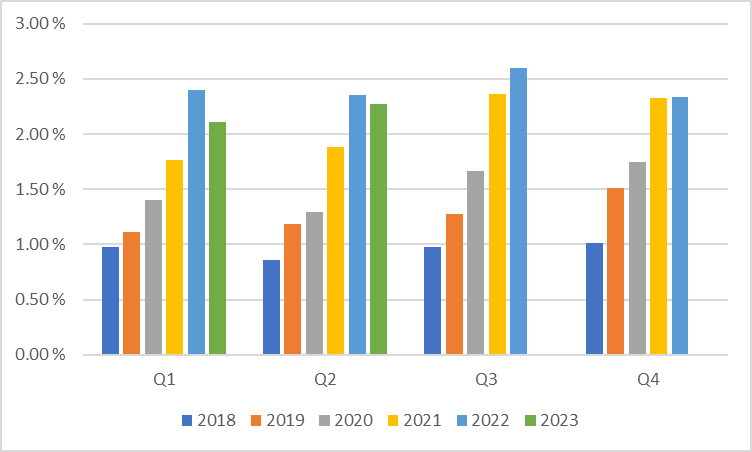

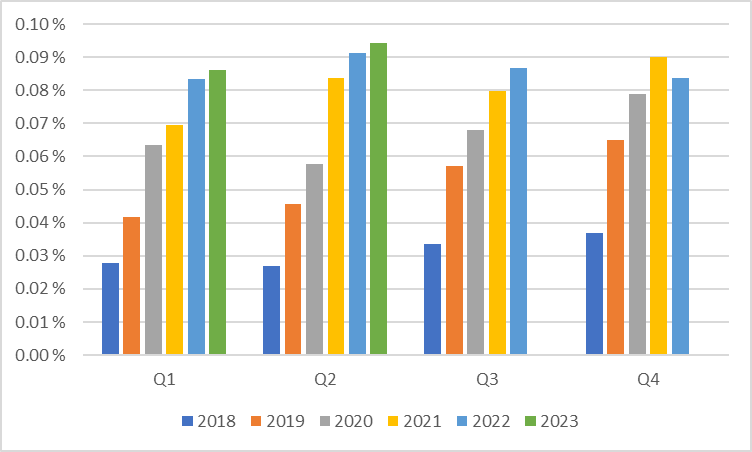

Bruttokatteet:

Prosentit ihan ok. “pahin on ohi” fiilis tästä

Bruttokate per myyty auto:

Rautakate: historiallisesti vaisua mutta trendi näyttäisi kääntyneen markkinan hivenen piristyessä. (edit korjattu virheelliset graafit. Etenkin ruotsi nousi hienolle tasolle.)

Integroidut palvelut: : tasaista suorittamista. Nämä eivät ainakaan ole pettäneet tässä talousympäristössä, kuten ollaan täällä välillä pelätty.

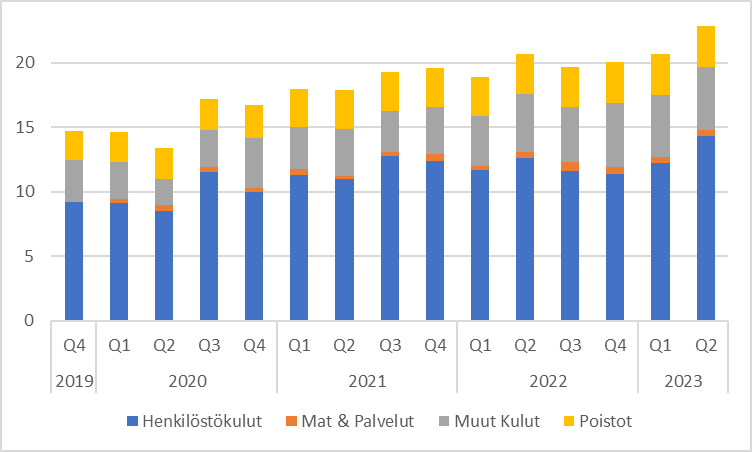

Kustannukset ja Liikevoitto:

Kustannustaso on noussut. Etenkin Suomessa ja mutta myös muissakin yksiköissä ja konsernissa. Näissä ei mukana 0,6M kertaeriä.

Henkilöstökulut nousussa, selittää kasvun. Enemmän myyntiä → Enemmän myyntibonuksia. (huom. nämä varmaan sisältänee sen 0,6M€ kertaerän / pajuharjun signausbonus tmv)

Liikevoitto kaiken kaikkiaan ihan ok tasolla. Saksa toki heikko.

Integroidut palvelut:

Vakuutukset menee kaupaksi hyvin.

Rahoitus hyvä, pl Saksa.

Kamux+ ihan hyvä

Tähän kvartaaliin saa olla tyytyväinen.

Plussia:

- Lypsylehmä, eli Suomi on kunnossa, Saka ja Kesko eivät näytäkään ajavan Kamuxin yli.

- Markkina tervehtyy: kannattavuus, volyymit mukana. Keskihinnatkaan eivät enää laske. Tässä kvartaalissa ei näkynyt erityista skaalautuvuutta kiinteiden kustannusten osalta, mutta parantuvan markkinan pitäisi tarjota tähänkin mahiksia.

- Integrouidut palvelut vetävät oikein hyvin

Miinusta

- Ruotsin markkinaosuus. Maajohtaja-ruletti tämän päälle.

- Saksan kannattavuus (tosin mainuttu varaston tervehdyttäminen, lisättynä uuteen myymälään hiljattain: ehkäpä ymmärrettävää)

- Kulupuolella hivenen enemmän nousua kuin olisi odottanut

Pari disclaimeria. Ruotsin markkina-data MRF.se sivuilta ja eivät kuvaa oikein koko markkinan kokoa, täten markkinaosuus “väärin”. Suunnat tulee kuitenkin oikein.

Käytän oikaistuja lukuja.

Dataa on paljon ja jotain virheitä voi syntyä nopeassa temmossa itse dataan tai graafien päivitykseen. Kertokaa jos huomaatte.

Papukaija-merkki Tommille. kaavavirhe rautaketteissa.

124 tykkäystä

Kyllä Saksan toiminnot voi nousta jo loppuvuotena plussalle.

Durenin uusi liike on tuonut lisä vaihtoa ja kun varastoa on tervehdytetty, niin parempaa tiedossa.

Nyt Q2 Saksassa tekivät tappiota 700€/auto, mikä tietysti ruma luku…

10 tykkäystä

Toivoisin että tästä kysytään toimitusjohtajalta. Aika hurjaa tulosta saa tehdä, jotta ohjeistukseen päästään. Ohjeistukseen ei haluttu koskea, vaikka negari näyttää todennäköiseltä.

3 tykkäystä

Ohjeistukseen pääsy vaatii loppuvuodelta 12,3m€ oikaistua liikevoittoa. Edeltävinä vuosina H2:lla on tehty oikaistua liikevoittoa seuraavasti:

2022 → 7,3 m€

2021 → 19,0 m€

2020 → 19,9 m€

2019 → 14,0 m€

Minä en nyt lainkaan näe miten tuo ohjeistukseen pääsy vaatii hurjaa tulosta. Viime vuoden H2 oli surkea markkinan oltua enemmän kuin sekaisin, joten sen lukuihin ei ihan hirveästi ole vertaamista. Varaston alaskirjaukset on nyt mitä ilmeisimmin kokonaisuudessaan takana, eli ollaan kiinni normaalissa bisneksessä etenkin Suomen osalta, kuten tuloksesta nyt hyvin nähtiin.

En malta olla nyt lainaamatta itseäni parin kuukauden takaa. Kannattavuus palautui hypoteesini mukaisesti lähemmäs normaalia Q2:lla, vaikka näköjään vielä sinnekin riitti viimeisiä varaston siivoushäntiä Saksassa. Nyt kun varasto on mintissä niin Q3:lla palataan kaiken järjen mukaan konsernitasollakin 3,x% liikevoittotasoille → tämän vuoden tulosohjeistus mennee rikki heittämällä.

60 tykkäystä

Huomasin ao kohdassa jonkun kaavavirheen:

“Ruotsi:bruttokate per myyty auto on oikeastaan oikein hyvä”

Siinä rautakate + palvelukate ja niiden summa pylväissä ei ihan vastaa toisiaan.

2 tykkäystä

Kiitos kun huomasit. Muokkasin yo. viestin ja boldasin muuttuneet kohdat.

Laitan tähän vielä erillisen viestin, että ihmisten on helpompi huomata aiemmat virheet liittyen rautakatteisiin tässä viestissä:

1 tykkäys

Tytäryhtiöiden analysoiminen saattaa olla myös oivallinen työkalu, mikäli tutkimuksen tekeminen maayhtiöistä kiinnostaa. Esimerkiksi Kamuxin Saksan ja Ruotsin toiminnoista löytyy yksityiskohtaista tietoa kyseisten maiden kaupparekistereistä. Tieto tosin tulee rekistereihin melkoisella viiveellä.

| Maa | Rekisteri |

|---|---|

| Suomi | Patentti- ja rekisterihallitus |

| Ruotsi | Bolagsverket |

| Saksa | Unternehmensregister |

| Handelsregister |

Lisäsin toiseen keskusteluketjuun laajemman listan eri kaupparekistereistä. Tässä linkki: Kaupparekistereitä.

5 tykkäystä

13 tykkäystä

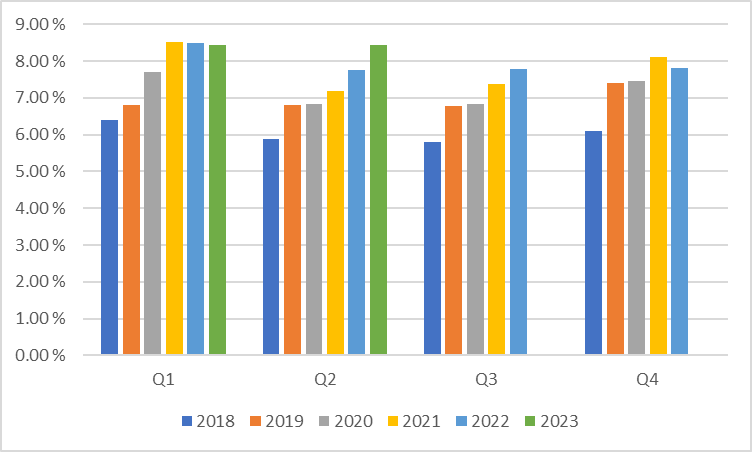

@Porssi-Petteri hienoja graafeja, kiitos vaivannäöstäsi! Saisitko vielä yhtenäistettyä ne niin että joka maalla olisi aina sama väri graafista toiseen? Nyt vähän hyppiminen häiritsee tulkintaa? Ja lisäksi jos saisi selityksen joka viivalle noista markkinaosuuksista, että mikä viiva on liukuva jne?

6 tykkäystä

Kiitos hyvistä graafeista.

Ihmettelen vaan myytyjen autojen keskihintaa Suomessa Q2, että oli 14t€.

Eihän Kamuxissa ole juurikaan alle 10t€ autoja… ainakaan heidän sivuillaan. Pilaako keskihinnan kauppureille myydyt vaihdossa tulleet halvat autot ja Huutokaupat.com kautta myydyt hiukan ”epäkurantit” yksilöt.

Nimittäin kiersin livenä lauantaina kaksi isompaa Kamuxin liikettä ja heillä on hyviä autoja pitkät rivit, hintaluokassa 25-40t€. Toisessa liikkeessä oli iso määrä pakettiautoja ulkona, ainakin 50kpl. Kamux taitaa olla iso pakujen kauppias myös, onko nää niitä roudariautoja, mitä mainostavat telkussa?

Molemmissa liikkeissä oli asiakkaita ja tekemisen meininki, lauantai lienee paras päivä autokaupassa. Liikkeet avoinna klo 16 saakka, mikä myös positiivista.

Pikaisella surffauksella myyvät 3000autoa huutokaupalla vuodessa. Osa menee kyllä varsin asiakasystävällisellä hinnalla… tai ainakin tuntuu siltä

6 tykkäystä

Kamux uusi TP ja suositus

Tavoitehinta: 6.40€

Suositus: Lisää

10 tykkäystä

Analyytikon aamukatsauskommentit Kamuxin Q2-tuloksen jäljiltä. ![]()

19 tykkäystä

Kamuxin osakkeen suositus noussut “osta”-tasolle Carnegiella pidä-tasolta, tavoitehinta nousee 7 euroon 5,80 eurosta.

OP nostaa Kamuxin tavoitehinnan 6,00 euroon (aik. 5,50 euroa), toistaa vähennä-suosituksen.

18 tykkäystä

Myös DanskeBank nostaa tavoitehintaa. Uusi tavoitehinta 7,1 € (aik. 6,1 €). Toistaa osta-suosituksen.

17 tykkäystä

“kivijalka” kaupasta myyty auto lähtee aina 6kk kuluttajasuojalla varustettuna. paljon ajetut autot sen johdosta myydään huutopaikka.comissa. ennenhän ne myytiin jobbareille ja purkaamoille, mutta huutokauppa-alusta on nostanut halppis autojen katetta 30-50 prosenttia. pelkällä noutomaksulla (99-199e ja 45e rekisteröintimaksulla katetaan viivan alle jäävää katetta ja parempi fiksaus jää pois, 200-400e)

3 tykkäystä