Liikevaihto kasvoi ja oikaistu liikevoitto kasvoi merkittävästi kolmannella vuosineljänneksellä

Heinä-syyskuu lyhyesti

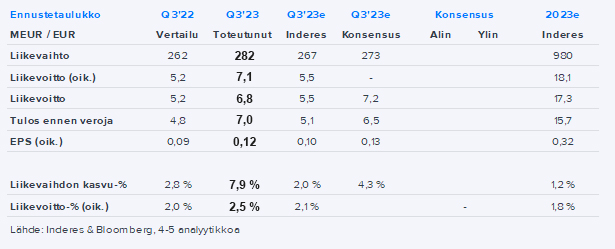

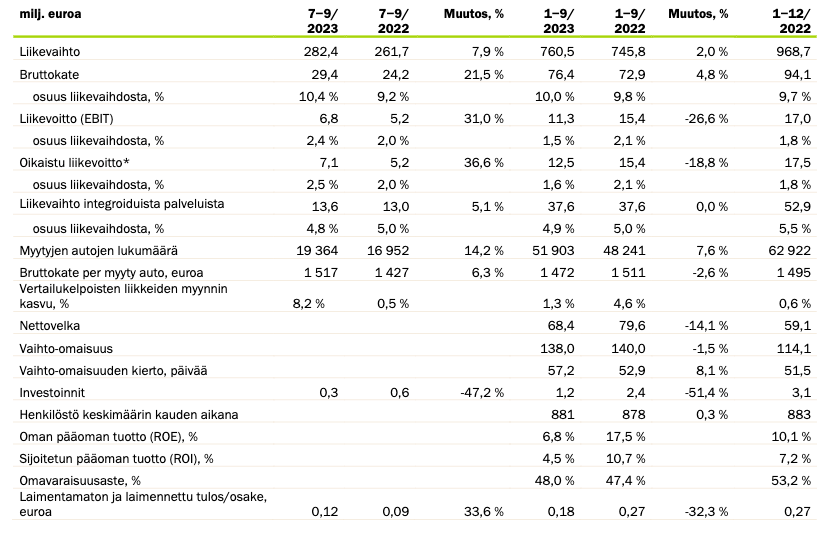

- Liikevaihto kasvoi 7,9 % ja oli 282,4 milj. euroa (261,7)

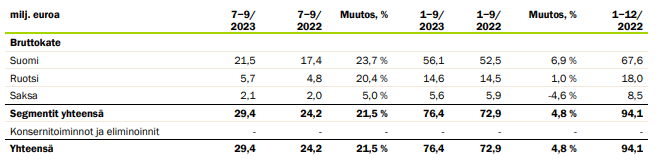

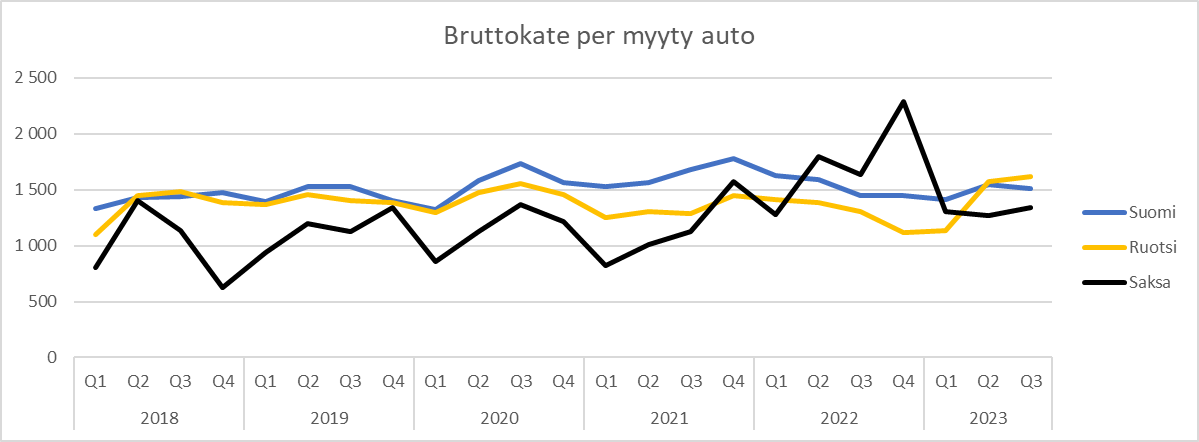

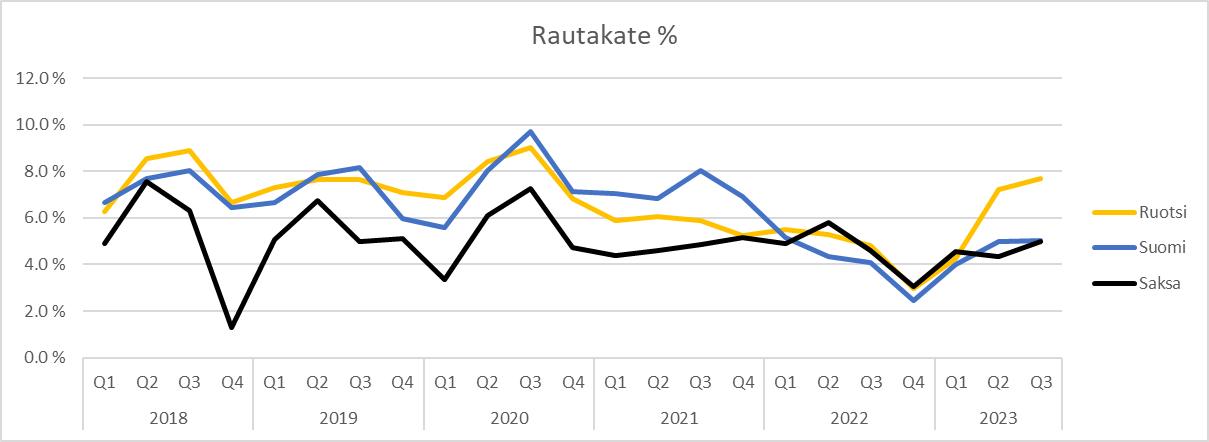

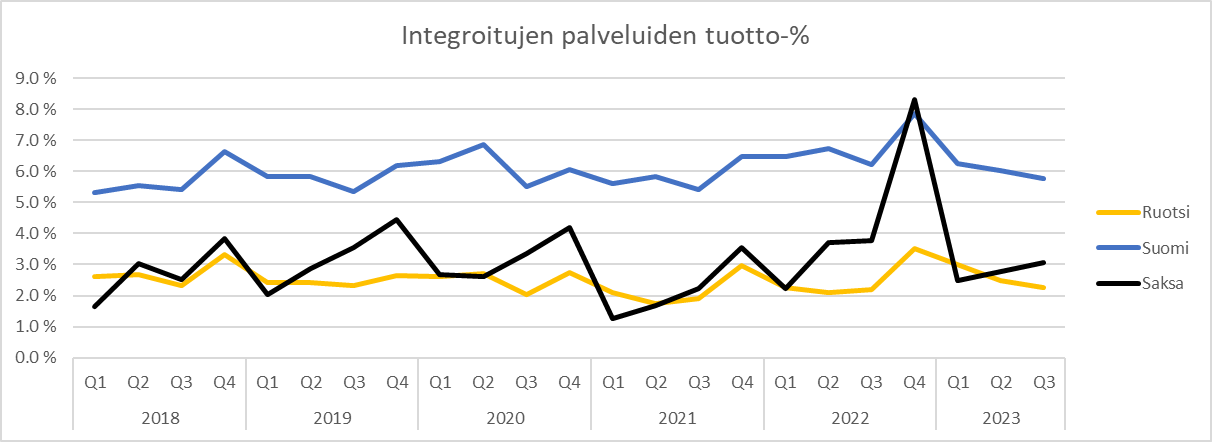

- Bruttokate kasvoi 21,5 % ja oli 29,4 milj. euroa (24,2) eli 10,4 % (9,2) liikevaihdosta

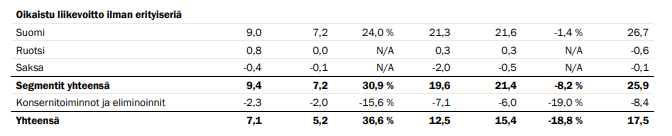

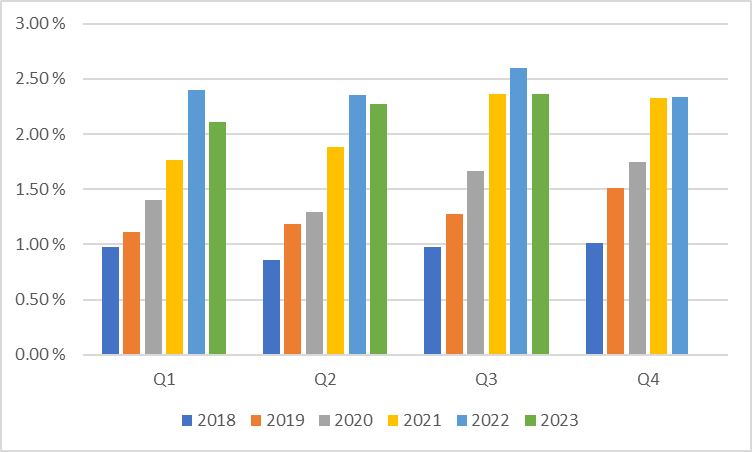

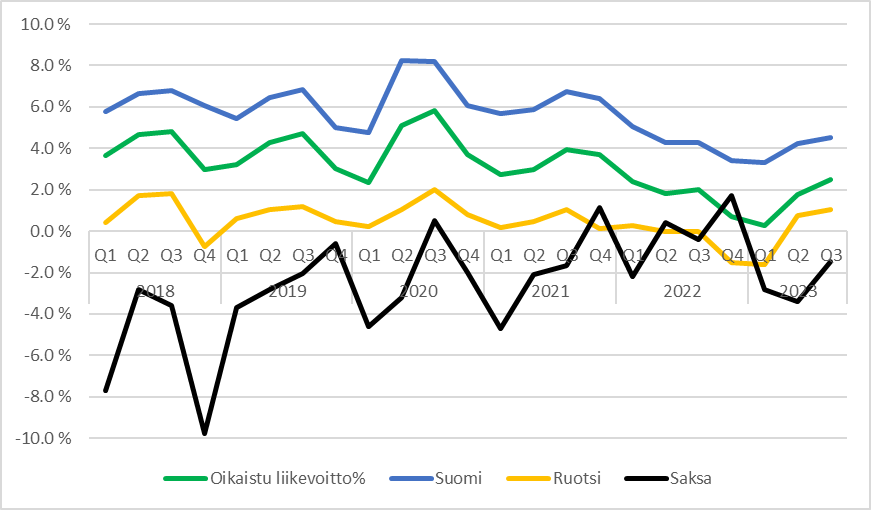

- Oikaistu liikevoitto kasvoi 36,6 % ja oli 7,1 milj. euroa (5,2) eli 2,5 % (2,0) liikevaihdosta

- Liikevoitto kasvoi 31,0 % ja oli 6,8 milj. euroa (5,2) eli 2,4 % (2,0) liikevaihdosta

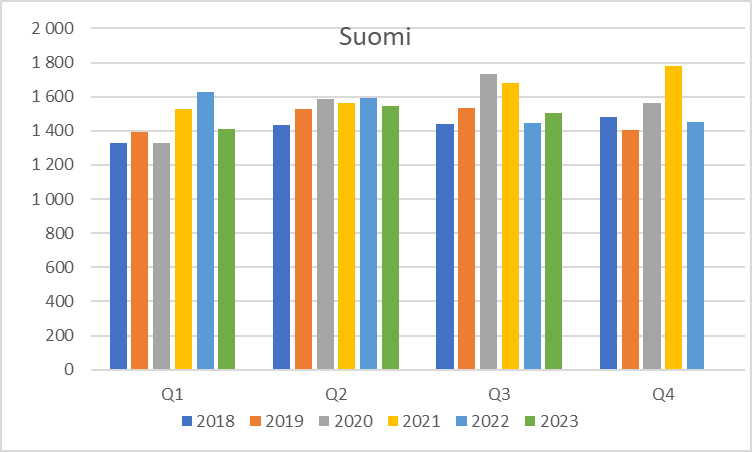

- Myytyjen autojen määrä kasvoi 14,2 % ja oli 19 364 autoa (16 952)

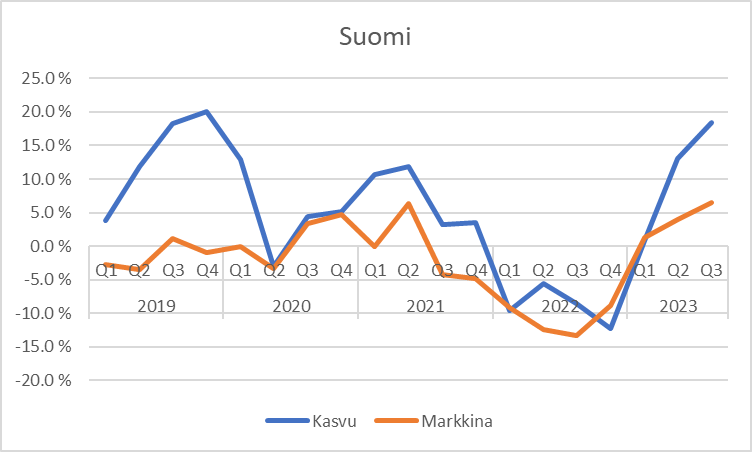

- Vertailukelpoisten liikkeiden myynti kasvoi 8,2 % (0,5)

- Laimentamaton ja laimennettu osakekohtainen tulos oli 0,12 euroa (0,09

Tammi-syyskuu lyhyesti

- Liikevaihto kasvoi 2,0 % ja oli 760,5 milj. euroa (745,8)

- Bruttokate kasvoi 4,8 % ja oli 76,4 milj. euroa (72,9) eli 10,0 % (9,8) liikevaihdosta

- Oikaistu liikevoitto laski -18,8 % ja oli 12,5 milj. euroa (15,4) eli 1,6 % (2,1) liikevaihdosta

- Liikevoitto laski -26,6 % ja oli 11,3 milj. euroa (15,4) eli 1,5 % (2,1) liikevaihdosta

- Myytyjen autojen määrä kasvoi 7,6 % ja oli 51 903 autoa (48 241)

- Vertailukelpoisten liikkeiden myynti kasvoi 1,3 % (4,6)

- Laimentamaton ja laimennettu osakekohtainen tulos oli 0,18 euroa (0,27)

- Tapio Pajuharju aloitti Kamuxin toimitusjohtajana 1.6.2023. Kamuxin perustaja ja aiempi toimitusjohtaja Juha Kalliokoski jatkaa yhtiön hallituksen jäsenenä

Avainluvut

Toimitusjohtaja Tapio Pajuharju:

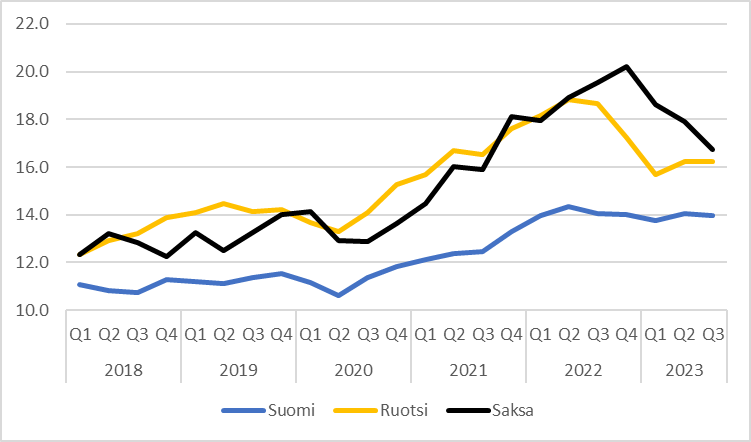

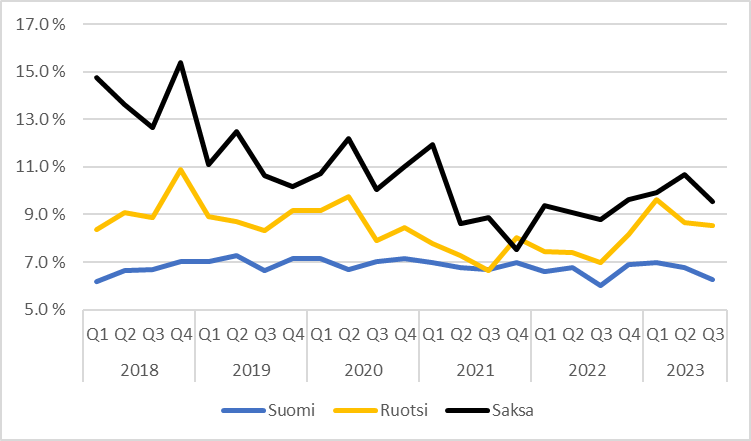

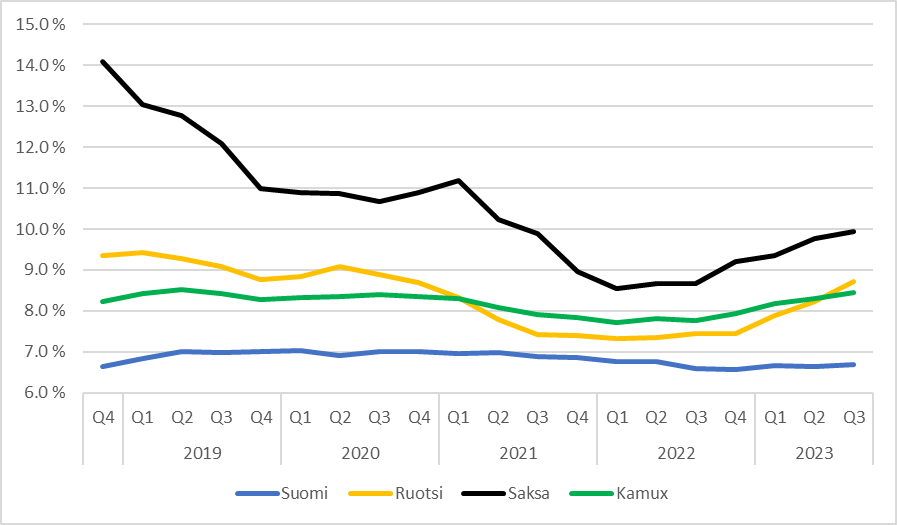

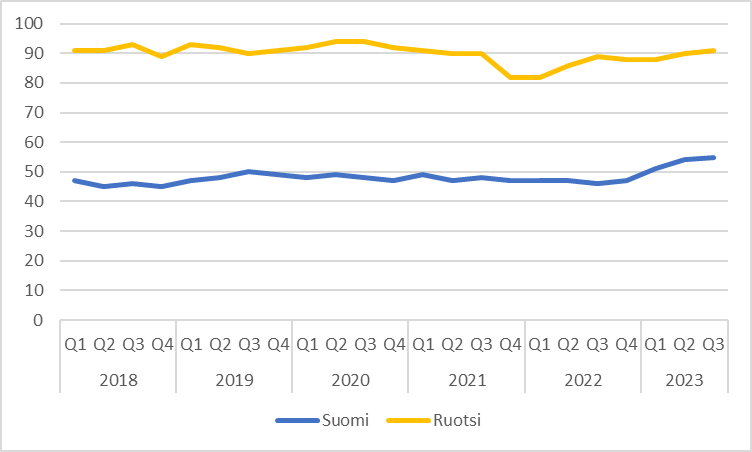

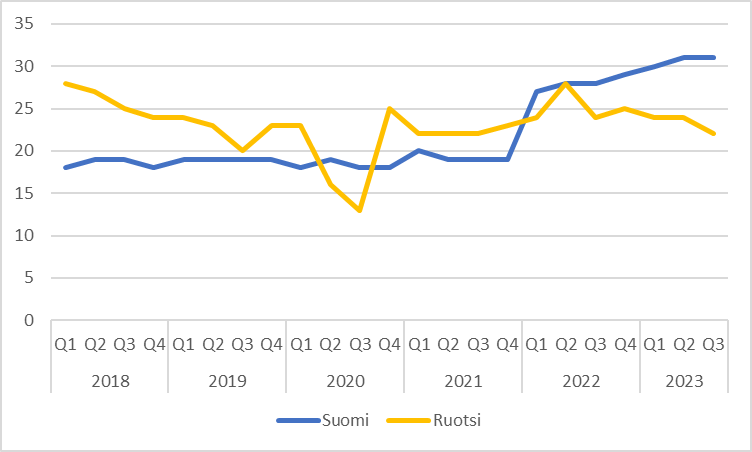

Positiivinen vire käytettyjen autojen markkinoilla jatkui vuoden 2023 kolmannella neljänneksellä haastavasta yleisestä taloustilanteesta huolimatta, ja markkinat kehittyivät myönteisesti kaikissa Kamuxin toimintamaissa. Käytettyjen autojen markkinat olivat kaikissa toimintamaissa kuitenkin edelleen selvästi alhaisemmalla tasolla kuin vuonna 2021.

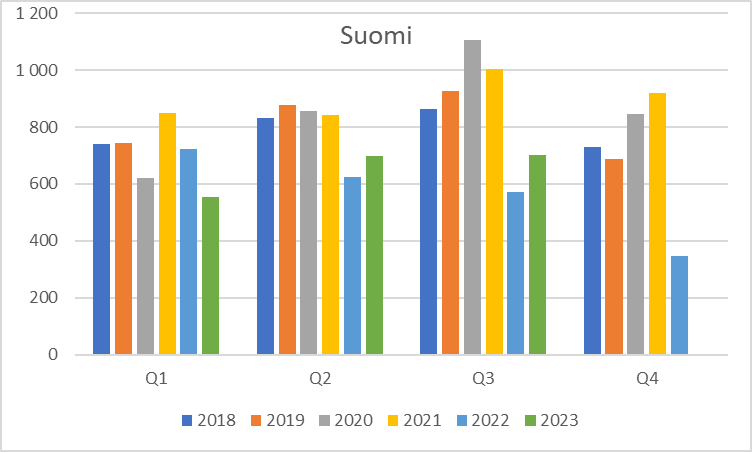

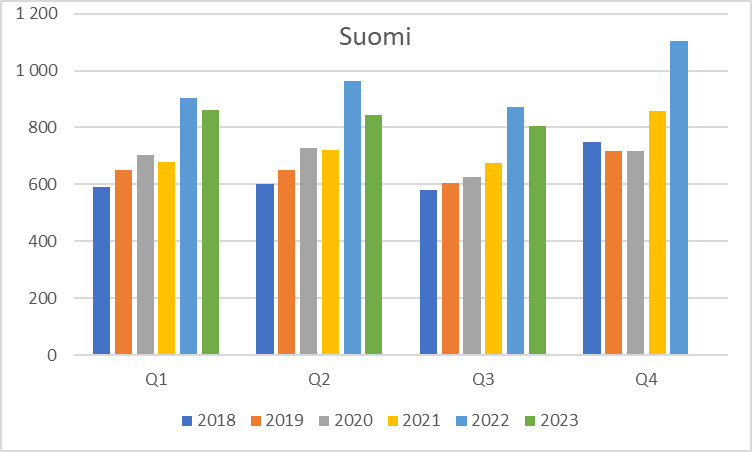

Kamuxille kulunut vuosineljännes oli myytyjen autojen määrällä tarkasteltuna koko sen 20-vuotisen taipaleen paras, kun yli 19 000 autoa sai Kamuxin kautta uuden omistajan. Vuosineljänneksen aikana ohitettiin myös 500 000 myydyn auton merkkipaalu. Myynnin kehitys oli vahvaa erityisesti Suomessa, jossa heinä- ja elokuu olivat Kamuxin toimintahistorian kaksi parasta myyntikuukautta autojen määrällä mitattuna. Syyskuu oli Suomessa autojen kappalemäärissä puolestaan kaikkien aikojen paras syyskuu. Tästä suuri kiitos niin asiakkaillemme kuin koko Kamuxin osaavalle ja motivoituneelle tiimille!

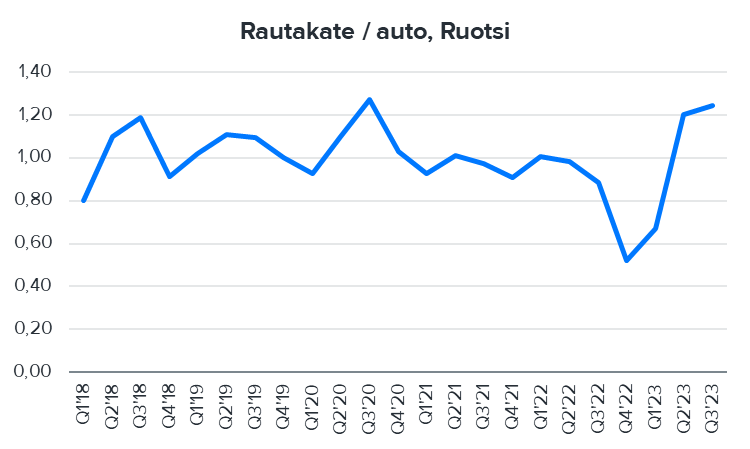

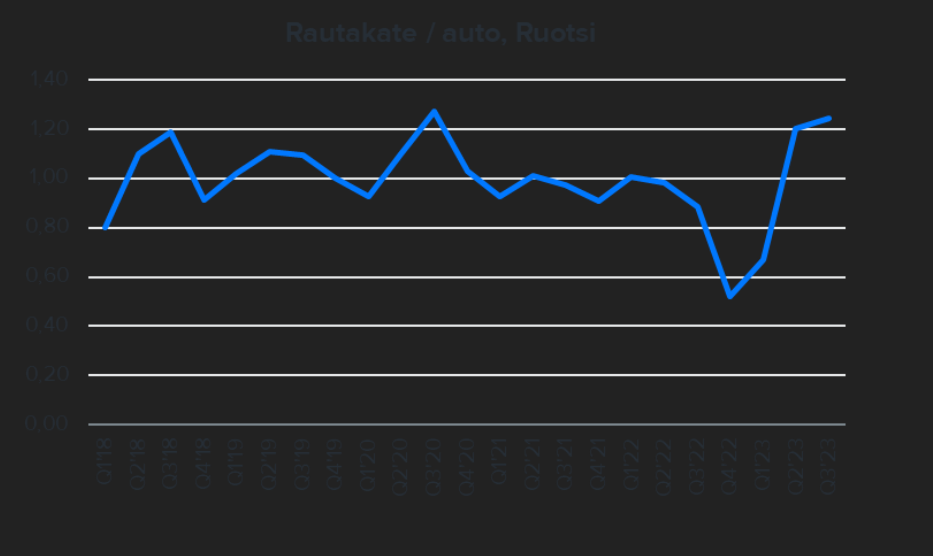

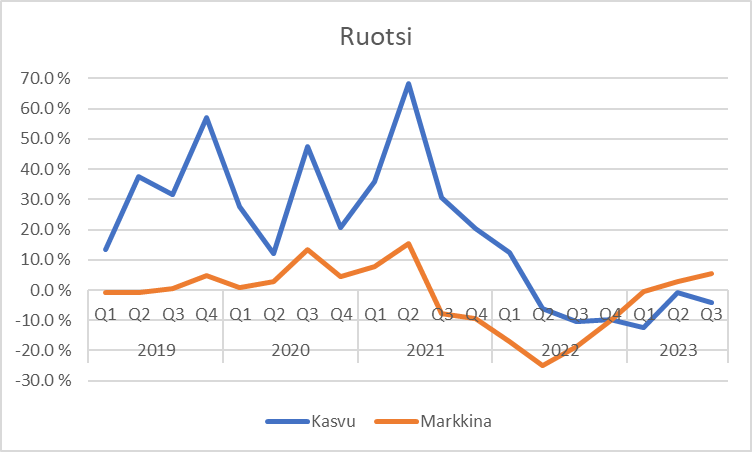

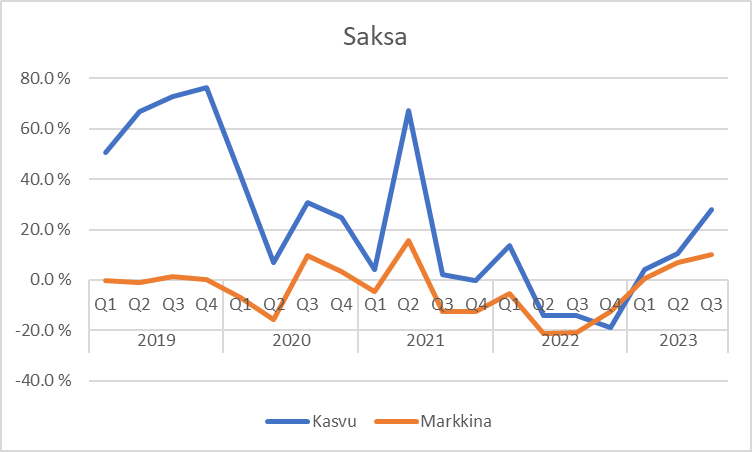

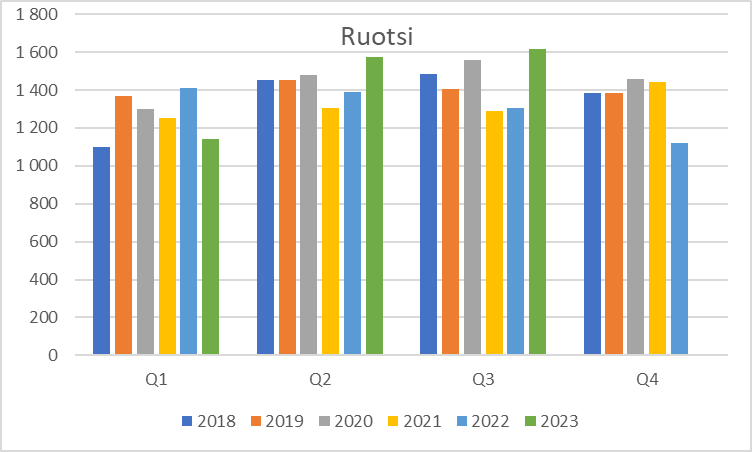

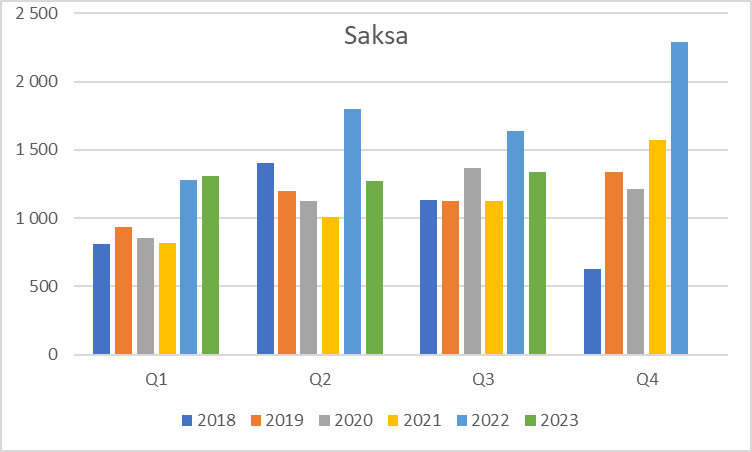

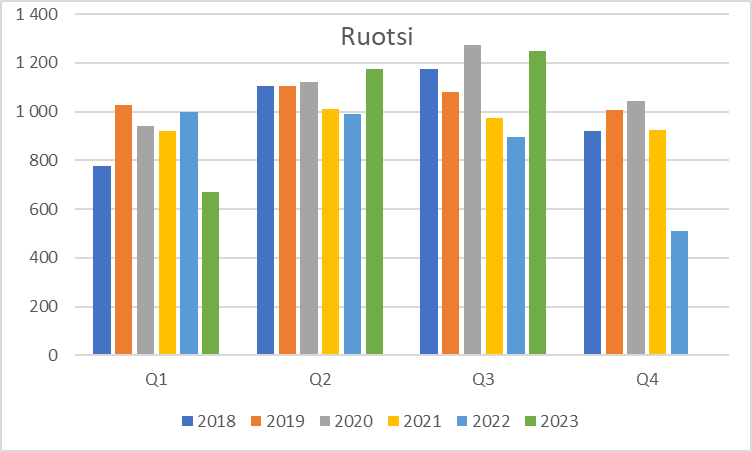

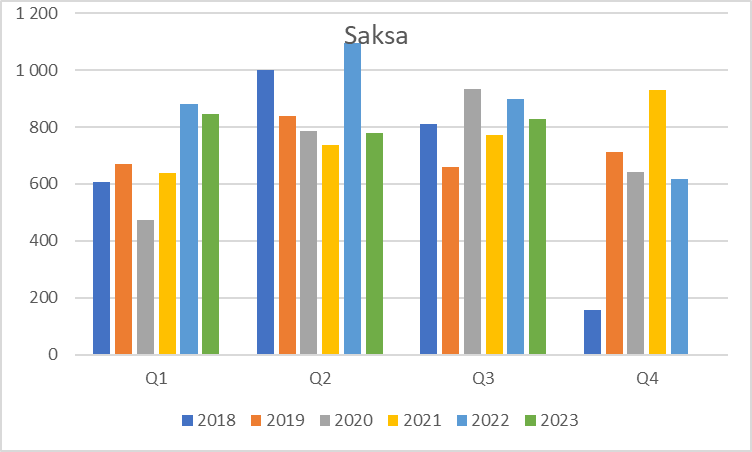

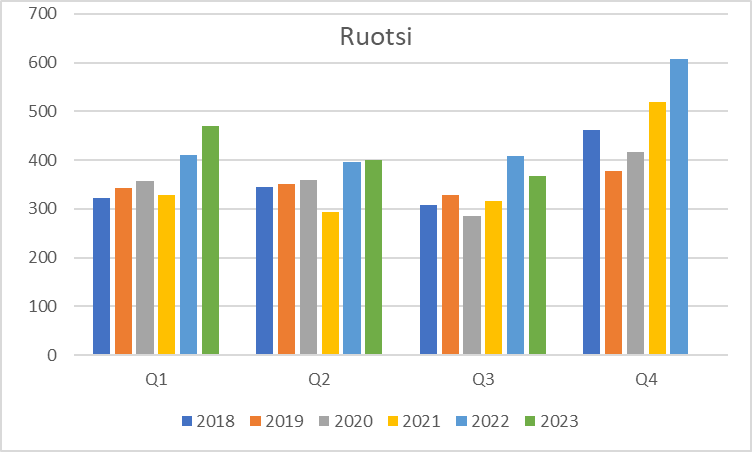

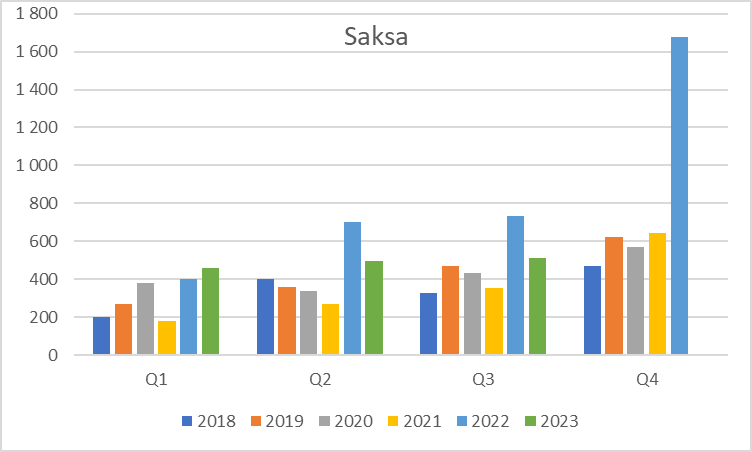

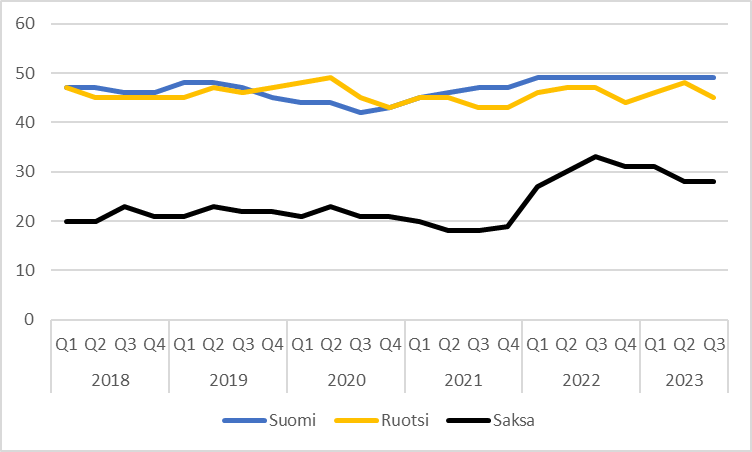

Kappalemääräisen myynnin vahvan 14 %:n kasvun myötä kolmannen vuosineljänneksen liikevaihtomme kasvoi 8 % ja oli 282 milj. euroa. Olen erityisen iloinen vertailukelpoisten liikkeiden myynnin hyvästä kehityksestä. Käytettyjen autojen hintataso on pysynyt vuoden aikana vakaana, mutta hinnat ovat edelleen edellisvuotta alhaisemmalla tasolla. Ostomarkkina oli kolmannella vuosineljänneksellä Ruotsia lukuun ottamatta normaali. Haastavan ostomarkkinan vuoksi Kamuxilla oli Ruotsissa vielä heinä-elokuussa jonkin verran pulaa autoista. Ruotsin markkina koki katsauskauden lopulla kuitenkin ison muutoksen ja tarjonta parani merkittävästi. Saksassa keväällä avatun Dürenin myymälän ensimmäiset kuukaudet ovat sujuneet erinomaisesti suunnitelmien mukaan. Tehostimme vuosineljänneksen aikana kaikissa toimintamaissa varaston hallintaa. Autojen hankinnan helpottuminen näkyy kuitenkin vuosineljänneksen lopun aavistuksen korkeassa varastossa ja neljännekseltä raportoitavassa vaihto-omaisuuden kierrossa.

Näkymät vuodelle 2023 (ennallaan)

Kamuxin vuoden 2023 oikaistun liikevoiton odotetaan kasvavan edellisestä vuodesta 2022, jolloin oikaistu liikevoitto oli 17,5 milj. euroa.

Taloudelliset tavoitteet vuosille 2021-2023

Kamuxin keskipitkän aikavälin taloudelliset tavoitteet ovat vuosittainen liikevaihdon kasvattaminen yli 20 %, vuosittain kasvava oikaistu liikevoitto sekä oikaistu liikevoittomarginaali yli 3,5 % ja oman pääoman tuotto (ROE) yli 25 %. Lisäksi yhtiön tavoitteena on jakaa osinkona vähintään 25 % tilikauden voitosta. Yhtiön hallitus arvioi jaettavan osingon ja Kamuxin kasvuun sijoitettavien varojen määrän välisen tasapainon vuosittain ja tekee tämän arvion perusteella esityksen jaettavan osingon määrästä, joka voi yksittäisenä vuonna poiketa merkittävästi osinkopolitiikan mukaisesta tavoitetasosta.

Tiedotustilaisuus

Englanninkielinen tiedotustilaisuus sijoittajille, analyytikoille ja medialle pidetään tänään perjantaina 10.11.2023 Sanomatalossa, Flik Studio Elielissä, 1. krs, Töölönlahdenkatu 2, Helsinki klo 11.00 alkaen. Tilaisuudessa toimitusjohtaja Tapio Pajuharju ja talousjohtaja Marko Lehtonen esittelevät osavuosikatsauksen. Tiedotustilaisuutta voi seurata suorana webcast-lähetyksenä osoitteessa Interim report 1-9/2023 .