Kamuxilla on monia etuja jotka tekee siitä paremman yhtiön kuin sinun takapiha-autokauppasi. Esimerkiksi:

-Rahoitusten (myös vakuutusten) myyntivolyymi suuri, on haluttava kumppani rahoitusyhtiöille, saa isomman siivun rahoitusdiilin arvosta itselleen. Suuremman kuin sinä takapihaltasi, ennenkuin kasvat yhtä isoksi.

-IT ja analytiikka panostusten myötä, Kamuxilla on tarkka tieto paljonko autoista kannattaa maksaa ja pyytää - tarkempi tieto kuin sinun nettiauto vilkaisun perusteella tekemä hinta-arvio.

-Ristiinmyynnin ja kotiinkuljetuksen myötä suurempi valikoima autoja kuin sinun takapihallasi, sekä suurempi asiakaskunta, kuin sinun takapihallasi.

-Toiminta useassa maassa luo mahdollisuuksia mitä sinun on takapihalta vaikea toteuttaa samassa mittakaavassa; esimerkiksi Kalliokosken kommentti eilisessä IS:

Lisäksi mitä suuremmaksi Kamux kasvaa, sitä parempia diilejä se saa rahoitusyhtiöiltä, ja sitä parempaa tulosta se tekee. Yhtiö tekee hyvää kassavirtaa, ja investointitarpeet ovat matalat, sekä kulurakenne joustava. Käytettyjen autojen markkina melko defensiivinen. Johdolla ja henkilöstöllä on iso omistus yhtiössä, joten intressit ovat yhteiset. Yhtiöllä on hyvä track-record kannattavasta kasvusta ja tavoitteena jatkaa sitä. Siinä on joitain syitä miksi jotkut sijoittavat Kamuxiin.

Kilpailua toki on, ja kilpailijat pystyvät samaan, kuten SAKA parhaillaan tekeekin. Myöskin Rinta-Jouppi iso käytettyjen autojen markkinassa. Edellä esitetyistä syistä, isoilla on kuitenkin etu sinun takapihamyyntiisi. Tulevaisuudessa automarkkina lienee samanlainen isojen toimijoiden leikkikenttä, kuten esimerkiksi päivittäistavarakauppa Suomessa.

Minkälaisella tasolla olet perehtynyt Kamuxin tarinaan? Mitkä kaikki ovat siis mielestäsi sisällä jo arvostuksessa, kun 2021 luvuilla P/E on 19 luokkaa ja EV/EBIT reilu 14.

On selvää, että Kamuxilla ei voi olla mitään vahvoja vallihautoja. Kamuxin kilpailuetu koostuu useista pienistä tekijöistä (digitaaliset järjestelmät, varaston kiertonopeus, autojen osto useasta maasta hyödyntäen mm. valuuttakursseja jne) ja kun Kamux kasvaa jatkuvasti hyvillä luvuilla, niin skaalaetujakin aletaan saamaan entistä enemmän (esim. rahoituspalveluissa ja vakuutuksissa).

Mitä suuremmaksi Kamux ehtii kasvaa Euroopan tasolla, niin sitä suuremmaksi se pienehkö “vallihauta” kasvaa.

Ja kun mietitään osakkeenomistajan näkökulmasta tuotto-odotusta, niin sehän koostuu kolmesta komponentista: 1) tuloskasvu, 2) osingot ja 3) arvostustasot.

Näistä tuloskasvu on todistettu jo kolmessa maassa onnistuneen ja etenkin Saksa on perinteisesti ulkomaalaisille toimijoille erittäin haastava. Kertoo ennenkaikkea Kamuxin konseptin toimivuudesta.

Nouseva osinko ja efektiivinen osinkotuotto tänäkin vuonna yllättävän hyvä.

Arvostustasoa on vaikea nähdä tässä nollakorkoympäristössä edes kalliiksi. Eletään 02/2021 aikaa, joten markkinat katsovat nyt vähintään tämän vuoden loppuun ja jonkun kuukauden päästä jo ensi vuoteen. Inderesin ennusteilla tämän vuoden P/E 19 ja 2022 ennusteilla 15.9. EV/EBIT luvut 14.2 ja 12.0.

Lisäksi ala on yllättävän defensiivinen (koronavuosi osoitti) ja markkinat kasvavat tasaisesti. Tähän vielä päälle erinomainen TJ ja hallitus, jotka ovat osoittaneet että jos tavoitellaan kovaa kasvua (hyvällä kannattavuudella) niin se saavutetaan ja jos taas suojellaan kassaa ja kannattavuutta (koronakevät), niin sekin saavutetaan. Loistava johto ja TJ isolla henkilökohtaisella panoksella mukana.

Nordman01:lle kysymys: mitä tässä nyt pitäisi tapahtua että tämä keissi ei olisi mielestäsi hyvä sijoituskeissi? Jajoo, toki strategioita on erilaisia mutta haastetaanpa nyt teidänkin ajatuksia vähän

Työpaikan kautta mielenkiintoinen huomio Kamuxista. Yritys palautti liisariauton, liike otti kuvat ja Kamuxin myyjä tuli hakemaan auton. Siitä hetkestä, kun auto oli palautettu sopimuksen päätyttyä, meni 4 vuorokautta kun auto oli jo Kamuxin toimesta myyty. Tehokasta, etten sanoisi!

Omat perusteeni sille, miksi Kamux on 5. suurimpana salkussani:

Kamux on osoittanut pystyvänsä tasaiseen noin 15% vuosikasvuun samalla kun liikevoitto-% on pysynyt vakaana ja se on pystynyt maksamaan osinkoa.

Kamux on lisäksi viime vuosina näyttänyt pystyvänsä toimimaan kannattavasti kahdella isommalla ulkomaisella markkinalla, on oppinut Ruotsin avaamisesta ja pystynyt hyödyntämään oppejaan Saksassa.

Markkinaosuuksissa on kasvuvaraa sekä kotimaassa että erityisesti ulkomailla. Nykyisten markkinoiden lisäksi on mahdollista avata uusia markkinoita sekä uusissa maissa että Saksan muiden suurten kaupunkien kuin Hampurin ympäristössä

Kamux on omalla toimialallaan jo nyt kansainvälisesti iso toimija, jolla on mahdollisuus panostaa kilpailijoitaan enemmän verkkokauppaan ja tiedonhallintaan ja optimoida niiden avulla mm. myyntivalikoimaansa, varastonsa kiertoa, hinnoittelua jne. Kasvun jatkuessa tämä etu tulee entisestään vahvistumaan.

Kamux toimii defensiivisellä toimialalla, joka ei pienten katteidensa vuoksi ole kovin kiinnostava laajentumiskohde kansainvälisille jättiyrityksille.

Tämä on kyllä hauska miten n. 2-3 kk:n välein tässä ketjussa alkaa keskustelu fraasilla: “En oikein ymmärrä miks joku sijoittaa tähän Kamuxiin, sehän on vaan autokauppaa” (pieniä variaatioita fraasissa voi olla).

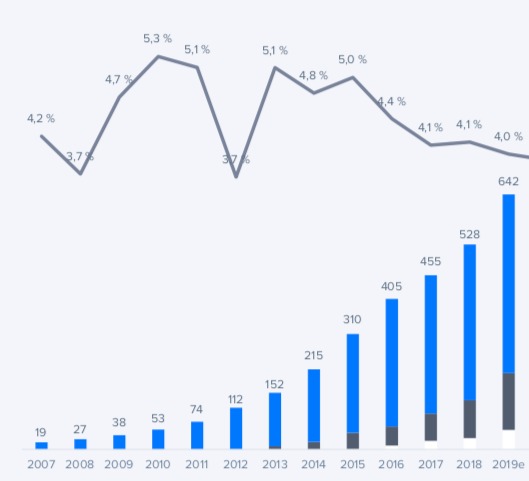

Oikea vastaus on pitkä, mutta tällä yhdellä kuvalla olen aiemminkin kyselijöille vastannut kun olen halunnut tiivistää (kuva on vähän vanha tosin, mutta ei se tarinaa muuta).

Toistakymmentä vuotta aivan jäätävä träkki kannattavan kasvun tekemisestä ja nyt ollaan vasta korkkaamassa isoja markkinoita eli käytännössä kasvun rajat ei tule “ikinä” vastaan.

Isoja asioita saisi tapahtua, että tästä kelkasta pois hyppäisin

Vaikkei investoinneksi lasketakaan, niin eikö kamuxin pidä investoida joka vuosi 10-15% uuteen vaihto-omaisuuteen “yli-ajan” (verrattuna edelliseen vuoteen), jos haluaa pitää kasvuaan yllä.

Vaihto-omaisuuden ollessa jossain 70-100 miljoonan välillä, olisi kasvatustarve 7-15M eli 1/2 - 1/3 tuloksesta.

Luultavasti ymmärsin jotain väärin, mutta eikö tuohon nimenomaan riitä kiertonopeuden kasvatus?

Ja tähän kysymykseen liittymättä: on ihan tervettä, että muutaman kuukauden välein joku kysyy, että mikä tässä pisnesideassa nyt sitten on niin ainutkertaista.

On jopa uskovaisille omistajille hyvää harjoitusta vastata aiheeseen asiallisesti.

Nimim. “Junasta asemalle jäänyt, kun ei ymmärtänyt Saksan valloitusta aikoinaan”

Kova vaihtuvuus. Jos katsoo esim Sakaa ja Kamuxia, niin molemmilla on todella suuri määrä myyjiä, jos suhteutetaan esim oman toimipisteen varaston kokoon. Saattaa olla omassa varastossa autoja 100 ja myyjiä on 10.

Ei elä jos et osaa myydä ja hyödyntää koko ketjun varastoa.

Myyjät vielä suhteellisen pienillä pohjapalkoilla ja myynti+lisämyynti suuressa painossa, joka on kyllä ihan oikein ja näin se pitääkin olla, että pysyy myyjät liikkeessä.

Huippumyyjät pärjää ja myy, mutta heikommat tipahtelee pois…

Bisnes on A *B *C

A=varaston koko (vaihto-omaisuus)

B=varaston kierto nopeus

C=kate per auto/varasto

Kierto (B) ja kate (C) toki hyvä jos saadaan kasvatettua, mutta niitä ei ihan loputtomasti voi kasvattaa, joten varaston koon (A) pitää kasvaa pitkässä juoksussa, toki kvartaali/vuosi vaihtelua on paljon, varsinkin koronan tyyppisissä erikoistilanteissa.

Erittäin hajallaan oleva markkina, jossa mahtuu useampi hyvä toimija kasvamaan ja kamux kärkipäätä.

Vähän kuin tilitoimisto alalla talenom mahtuu kasvamaan, siellä onkin kertoimet samalaisesta kasvusta vähän korkeammat, toki kamuxilla kannattavuus skaalaa eri lailla ja todella kova asiakaspito.

“Tervehdys Kamuxilta! Teimme autokaupat kanssasi aiemmin. Onko auton vaihtaminen nyt ajankohtaista? Vastaa tähän viestiin maksutta kirjaimella K, jotta tiedämme olla sinuun yhteydessä. - Kamux”

Nyt alkaa olla tekemisen meininkiä, ettei eksy asiakas vääriin pihoihin potkimaan renkaita… oli (korona)rajoitteita tai ei.

Tekisi melkeen mieli kokeilla, miten yhteydenottopyynnöstä lähtisi homma etenemään (yhteydenotto viive yms).

@aspee Kyllä tuo sama yhteydenottokäytäntö oli käytössä esim. Bilialla jo15-20 vuotta sitten.

Itse kun kävin elokuussa Kamuxilla autoja katselemassa, kerroin speksit sille mitä haen ja jätin käyntikortin yhteydenottoja varten niin eipä ole kuulunut.

Tämäkin turhaa mainita varmaan, mutta itse en tykkäisi tuollaisista viesteistä. Kyllä mä sitten olen yhteydessä sinne minne haluan jos asia olisi ajankohtainen, turhaa tungettelua tuollainen ja rinnastan johki lehtimyynteihin.

En ole aikaisemmin saannut kyseistä viestiä mistään palvelusta. Ei siinä etteikö voisi olla vanhakin käytäntö muissa yrityksissä/palveluissa. Pääpointtini oli, että onko tämä uutta Kamuxin osalta ja kannustetaanko tällä epävarmoja ihmisiä autokaupoille, luomalla nykyaikaisempaa kuvaa ihmisille autokauppojen helppoudesta… ilman että tarvitsee edes saapua paikalle ihmettelemään.

Tällaisen viestin sain 3v sitten myös merkkiliikkeestä ostetusta autosta. Joku kyseli minulta arvostuskertoimista mitä olin aliarvioinut, eihän tämä kertoimien puolesta kallis ole ja kyllähän tässä oikeasti on nousuvaraa paljon jos Euroopan valloitus onnistuu edes kohtuullisesti. Joskus on mukava kysyä muilta omistajilta miksi ovat niin varmoja jostain pisneksestä ja samalla tulee puhuttua itsensäkin siinä ympäri, joten ostin nyt tätä pitkään salkkuun että katsellaan nyt jokunen vuosi kuinka tämä kehittyy.

Täälläkin keskusteluissa monesti puhuttu Kamuxin edistyksellisestä datan hyödyntämisestä ja panostuksista digitalisaatioon. Tässä nyt pientä case-esimerkkiä minkälaista IT-ratkaisua siellä on räätälöity Kamuxin tarpeisiin. Mukavasti pientä konkretiaa siihen, minkälaisella työkalulla toimintaa operoidaan ja tech stackiakin hieman kuvailtu. Omaan maallikon silmään vaikuttaa oikein hyvältä setiltä. Juttu on varmaan jo tuolla ollut julkisena referenssinä pidempään, mutta ei ole taidettu tänne koskaan linkata.

BTW, Harvia-faneille tiedoksi et Harvialle toteutetusta projektista löytyy vastaavanlainen referenssiteksti… Paljon Kamuxin tyyppisiä elementtejä hiottu heidänkin erppiinsä.

EDIT: tässä toinenkin linkki liittyen Kamuxin henkilöstön työkaluihin.

Joo kyllä kasvun varaa on lähes loputtomasti. Euroopan valloitus on pahoin kesken, nyt Kamuxilla Saksassa n.700 autoa (vain) ja vasta Hampurin liepeillä toimivat. Eikö 10liikkeen ja 1000auton rajan pitäisi paukkua? Nythän saksassa korona lock-down venyi taas 3viikkoa.