Onhan se vähän ja varmaan osittain ihan pelkkää PR-toimintaa tuollainen lisäys. Toisaalta, kyllä se kertoo myös uskosta firmaan jos hänellä on antamasi tiedon mukaan 80 miljoonaa kiinni yhdessä firmassa. Siellä on tuskin taustalla hajautettua salkkua, vaan eiköhän tuossa olla enemmän tai vähemmän all in.

9 tykkäystä

Jos pääomistaja lisää omistustaan 0,1% yhtiössä joka maksaa osinkoa, kyseessä on hyvin marginaalinen uutinen, ja jos siitä pitää vähänkään vahvemmin hakea tukea mielenrauhalleen, se saattaa olla merkki itselle että kokee jonkinlaista epävarmuutta.

19 tykkäystä

Jos Kamuxin sisäpiirikaupoista nyt halutaan jotain dataa vetää niin:

Ostot: 66 kpl, yhteensä 4.232.052 euroa

Myynnit: 1 kpl, yhteensä 164 380 euroa

Nettoarvo:4 067 672€

Korkein ostohinta tapahtui tänään eli 14,9618€.

Jos katsoo Juhan ostoksia Kamuxin pörssitaipaleen ajalla niin ihan snadisti käy kateeksi. Juhaa peesaamalla on tehnyt ihan hyvää tiliä.

… ikäänkuin operatiivisella johtajalla ja pääomistajalla olisi paras tuntemus yhtiön kyvystä ja tilasta ![]()

89 tykkäystä

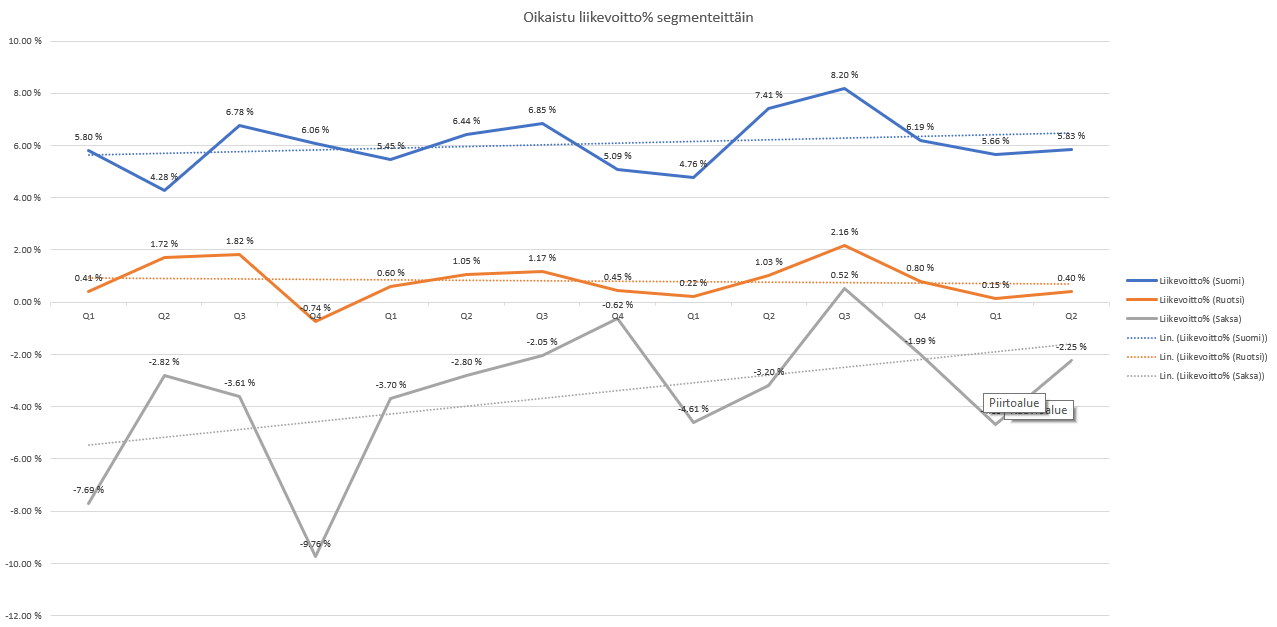

Pyörittelin hieman Kamuxin maakohtaisia numeroita. Nopeilla excel-sulkeisilla voisi todeta, että Ruotsin oikaistu liikevoittoprosentti ei tunnu nousevan oikein millään, mutta toisaalta se on kuitenkin plussalla. Suomen ja erityisesti Saksan kohdalla trendiviiva on nouseva.

Autokauppabisneksellä H2 on ollut yleensä vahvempi kuin H1 ja tällä puoliskolla etenkin Q3. Jos Saksaan saadaan pätevä maajohtaja vetämään bisnestä, trendiin on luottaminen ja tähdet ovat kohdallaan, niin autokaupan luvattu maa, Saksa, saattaa hyvinkin kääntyä Kamuxille merkittävimmäksi markkinaksi. Ruotsin kohdalla en ymmärrä, miksi kannattavuus laahaa.

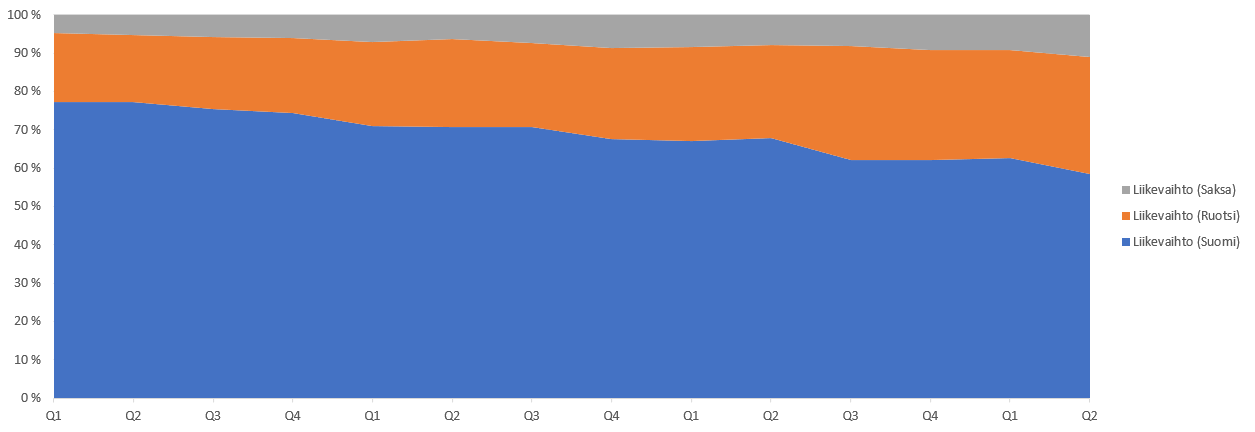

Tässä on nyt hyvä huomata, että vuosien ajan Kamuxin liikevaihdosta merkittävin osuus on syntynyt Suomen myynnistä. Nykyisin kuitenkin liikevaihdosta jo lähes puolet syntyy Ruotsin ja Saksan myynnistä. Alla oleva kuva havainnollistaa hyvin liikevaihdon maakohtaista kehitystä.

Liikevaihdon kehitys on ollut aivan loistavaa jo vuosia. Voisi sanoa, että Kamux on antanut näyttönsä sen suhteen. Pidemmällä aikavälillä kannattavuutta tarkastellessa ja hieman mielikuvitusta käyttäen voisi nähdä, että tämä valtava liikevaihdon kasvu saatetaan hyvinkin vielä kääntää viivan alle. Kertaerät tekivät rumaa jälkeä oikaisemattomiin tuloksiin, mutta mielestäni vielä ollaan niin sanotusti ojien välissä.

59 tykkäystä

Onko @Petri_Kajaani lla tai jollain muulla valistuneita arvauksia tai tietoa, miten integroitujen palveluiden liikevaihto jakaantuu heti ja myöhemmin tuloutuvien kesken? Sekä millaisen ajan kuluessa nuo loput tuloutuu, 12kk, 24kk, 48kk?

Liikevaihto integroiduista palveluista kasvoi ja oli 9,9 milj. euroa (8,6), mikä oli 4,3 % (5,7) kokonaisliikevaihdosta.

Ruotsia taitaa vaivata kroonisesti huonot tuotot integroiduista, joku voisi lynchmaisesti käydä potkimassa siellä puolen renkaita, ja kysellä minkälaista rahoitusta ja vakuutusta kamux tarjoaa.

Vakuutukset taitaa ainakin olla jotain “saat ajaa auton kaupasta kotiin 5 eurolla”-vakuutus, josta ei montaa senttiiä kamuxille kilahda. Mutta näitä meneekin 90% asiakkaista.

Näinpä tietysti. ![]()

4 tykkäystä

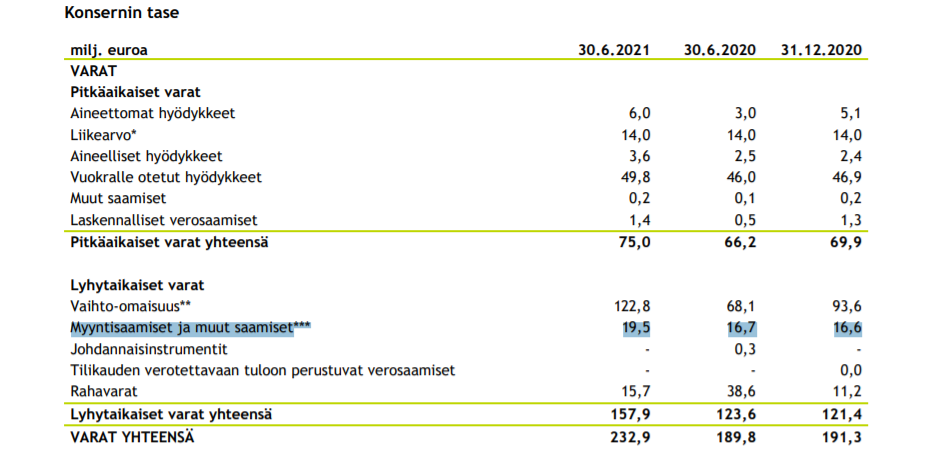

Myyntisaamiset on aina jo tuloutettu liikevaihdoksi. Rahat on vielä saamatta.

2 tykkäystä

Onhan se hyvä nyrkkisääntö aina, että jos johto ostaa osakkeita, niin se on ilon, onnen ja valon juttu. Mikäli johto myy, niin se on vastaavasti surun, epäonnen ja pimeyden juttu. Kyseessä on kuitenkin “vain” hyvä nyrkkisääntö, eli olen törmännyt esim. tapauksiin, että johdosta joku on myynyt isolla kädellä, vaikka asiat ovat näyttäneet hyvältä ja tulevat asiat ovat menneet jopa odotettua paljon paremmin. Lisäksi tässä tapauksessa Kalliokosken ostot ovat olleet hyvin hyvin pieniä suhteessa aiempiin omistuksiin, eli kiva ele, enkä tekisi tästä isompia johtopäätelmiä. ![]() Sitten voi pohtia ja herätä, mikäli ostot tai myynnit olisivat isompia, mutta aina isommatkaan tällaiset liikkeet eivät ole todiste tulevasta.

Sitten voi pohtia ja herätä, mikäli ostot tai myynnit olisivat isompia, mutta aina isommatkaan tällaiset liikkeet eivät ole todiste tulevasta. ![]()

Toisaalta tämän keskustelun myötä heräsin (taas) siihen, että kuinka paljon herra Kalliokoski omistaakaan firmasta eikä ole ainakaan vähentämään päin. Saattanee jopa itse uskoa Kamuxin visioon olla Euroopan ykkönen käytettyjen autojen kaupassa. ![]()

22 tykkäystä

Tarkastelin uusin Kamux -raporttia ja ei voi kuin äimistellä sitä, miten yhtiöstä kuoriutuu kassavirtalaskelman perusteella muutamassa vuodessa todellinen rahakone. Ennusteen mukaan vuosien 21-24 vapaa kassavirta on yhteensä 26 miljoona euroa. Sitten heti vuodesta 2025 rahaa saa printata moninkertaisesti. Vuoden 2025 vapaa kassavirta on 28 M€, 2026 35 M€ ja näin pois päin.

Toi vaihe menee tietenkin strategiakauden ulkopuolelle, mutta kyllä toi DCF -laskelma vähän haisee, kun yhtiön pitäisi vuosikymmenen jälkimmäisellä puolella tehdä satumaiset ja nykytasoon nähden ennennäkemättömät määrät fyrkkaa.

E. pitää vielä lisätä, että vapaan operatiivisen kassavirran voimakas kasvu johtuu suuremmilta osin bruttoinvestointien laskemisesta ja vähäisemmin paremmasta operatiivisesta suorittamisesta. Aika jännä näkemys, että investointitarve laskisi vuosikymmenen jälkipuoliskolla. Loppuuko firman kasvuhalukkuus? Täähän muuttuu sitten ihan erilaiseksi caseksi.

7 tykkäystä

Olisikohan tässä DCF-laskelmaan joutunut nyt tekemään oletuksen strategiakauden jälkeisestä ajasta - joko a) yhtiö jatkaa agressiivista kasvuaan tai b) yhtiö menee liiketulos edellä - ja nyt DCF:ään on valittu jälkimmäinen vaihtoehto? Toisaalta arvonmäärityksessä se saattaa olla helpompi vaihtoehto ulosmitata kasvun tuoma tulospotentiaali näkyviin? ![]() Se on kyllä totta, että arvostuskertoimet ovat b-vaihtoehdossa sitten pienemmät kuin (nyt) kasvuvaiheessa.

Se on kyllä totta, että arvostuskertoimet ovat b-vaihtoehdossa sitten pienemmät kuin (nyt) kasvuvaiheessa.

5 tykkäystä

Tämän tyyppiset kysymykset olisi varmaan paras osoittaa Petrille, jos kysymykseen haluaa kunnollisen vastauksen. Noin yleisellä tasolla sanottuna on aika tyypillistä, että DCF -laskelman myöhemmille vuosille ei enää kovin hurjaa kasvua uskalleta olettaa.

4 tykkäystä

DCF malli tuskin lienee paras arvonmääritysmalli kamuxille, kun pitkän aikavälin strategiaa ei voi tietää, käyttöpääoma (autokanta) ja investoinnit heiluu muutenkin kuin häränpylly ja strategiamuutokset vielä asteen enemmän?

Eli jos lakataan kasvattamasta varastoa, kassavirta pomppaa heti paljon suuremmaksi.

3 tykkäystä

Eikö tuo kaupan käynti yleesäkin ole aika yksinkertaista? Myyntihintoja ylös jolloin katteet paranee. Pitää löytää kultainen keskitie liikevaihdon kasvun ja katteen kasvun välillä. Hintojen nostaminen nostaa liikevaihtoa ja katetta. Ei saa kuitenkaan nostaa niin paljon että liikevaihto kärsii alenevien myyntimäärien mukana.

Nettiauton perusteella Kamuxilla on mielestäni pyynniltään halvimmat autot. Pyyntihinnoissa lienee nostovaraa? Vai onko Kamuxilla “apteekkihinnat”?

Juu kyllä Kalliokoski näytti esimerkkiä ostoksellaan, vaikka se hänen varoissaan oli pieni.

Itse olen lisännyt kilon ja se on omalla kohdallani jo aika paljon.

Pidän nykyistä kurssia edullisena, nimittäin nythän Kamux otti niitä loikkia Ruotsissa ja Saksassa joita ainakin minä olen odottanut, eli selkeää liikevaihdon kasvua ko. maissa.

Ilmeisesti heidän uusi ERPPI on päästänyt muutaman vaihdokin nahkoineen ulos, mutta se asia on jo korjattu.

Kun kuljette Hki-Tampere välillä, niin pysähtykää Lempäälässä Ideaparkin automaailmassa.

Ko. alueella on jo ainakin 10 isoa liikettä ja Kamux siellä yhtenä isona. Alueesen tutustuneena ei taida olla vaihtoautoista ainakaan ostajan näkökulmasta pulaa.

Tietysti on harmi jos autoliike ei saa ostaa vaihdokkeja niin edullisesti kuin aikaisemmin…

Autokauppa on hyvä bisnes kun sen taitaa, Kamuxiin on täysi luotto.

Edit: Niin Lempäälässä myös Ferrari ja Porsche liikkeet, jos Kamux tuotot alkaa poltella…

14 tykkäystä

Saksan valloitus on vasta alkutekijöissä jos katsotaan myymälöiden varastotilannetta.

Jonkin aikaa niitä seuranneena varastoarvot ovat erittäin pienet vs Suomi.

Ohessa eilisen päivän automäärä mobile.de sivuston mukaan:

117+86+44+35+58+85+33+27 = 485, keskiarvo = n. 60

Ruotsin keskiarvo 55 autoa/myymälä (blocket.se) 16.7. keskiarvo oli 65 autoa/myymälä

Suomen keskiarvo 81 autoa/myymälä (Kamux.fi)

9 tykkäystä

Kamuxin laput on kyllä viimeisen kahden pörssipäivän aikana vaihtaneet isoissa määrin omistajia, tässä volyymistatistiikkaa verrokiksi:

- Kesäkuu: n. 1,8 M lappua

- Heinäkuu: n. 1,6 M lappua

- Elokuu ennen osaria (n. 2 vkoa): 0,6 M lappua

- Osaripäivä ja eilinen (2 pv): n. 2,2 M lappua

Daily RSIkin huitelee jo alle 25:n. Ei tällaista myyntipainetta voi kovin montaa päivää kestää(?). Eilen lasku pysähtyi tosiaan tuohon daily MA200selle ja tässä 14,25-tasoilla on myös edellinen selkeä pohja toukokuulta. Tämä taso olisi hyvä pitää. Koronapohjista piirretty nousutrendi tulisi 13,8-13,9€ ja 13€ssa pitäisi olla seuraavat tukitasot (en tosin usko, että näille tasoille mennään ellei nyt sitten koko indeksi lähde korjaamaan samalla)

48 tykkäystä

Kannattavuudesta yleisesti (ei kertaeristä).

Mukailen Bruce Greenwaldin ajatuksia tässä kyllä sikäli, että Kamux tapaisessa liiketoiminnassa kannattavuus edellyttää mielestäni riittävää lokaalila markkinaosuutta. Mittakaavaedut on sen luonteisia, että lokaali mittakaava ratkaisee, ei mikään konsernin top line liikevaihto.

Esimerkkeinä: Markkinointi on tyypillisesti lokaalia ja sen tehokkuus kasvaa kun esim tietyssä maassa on paljon omia yksikköjä. Hallinnon tehokkuus nousee, kun on paljon liikkeitä pinta-alayksikköä kohden (vähemmän matkustamista). Sopimusehdot paranee niissä lisäarvopalveluissa ja tämä valuu katteisiin. Jne.

Jotain poikkeuksia on (it-järjestelmien ksutannusten jakautuminen vaikka), mutta tyypillisesti Suomen markkinajohtajuus ei auta Ruotsissa. Ruotsin skaalaedut tarvitsee ansaita erikseen. Samoin Saksan.

On epärealistista olettaa Ruotsin liiketoimintojen yltävän Suomen kannattavuustasoille samalla kun Kamux Ruotsi kuitenkin kärsii kilpailullisesti epäedullisesta asemasta suhteessa isompiin Ruotsalaisiin kilpailijoihinsa, on siis vielä käänteisessä tilanteessa suhteessa Kamux Suomeen. Kamux ui nyt ulkomailla kilpailijoiden vallihaudoissa ja ilman muuta tämä näkyy jossain. Lääke tähän on skaalan kasvattaminen, jos se järjellisillä kustannuksilla onnistuu.

Kokonaiskannattavuuden sijaan minun mielestäni kannattaisi siis ennemmin seurata lokaalien markkinaosuuksien kehitystä sekä rankingia lokaalisti suurimpien kilpailijoiden joukossa. Ruotsissa on otettu nyt ihan oleellisia askelia kohti kärkikahinoita.

Kannattavuuden pitäisi parantua numeroissa sitten kun kärkisijat saavutetaan tai mennään jopa ohi. Sekä toisaalta tietysti myös siinä kohtaa kun kiivain kasvu joskus hiipuu eikä etupeltoon tehdyt rekryt ym enää rasita kannattavuutta.

Jos lokaali markkinajohtajuus saavutetaan vaikka Ruotsissa, kääntyvät nämä ilmiöt ympäri ja valiihaudat suojaavat Kamuxia sekä lisäävät katteita. Näistä tilanteista myös se odotettu tuotto aikanaan tulee, toivottavasti. Menestys ei ole taattu, mutta en kyllä näe että Kamux malli olisi mitään kolausta vielä kokenut.

Minun nähdäkseni Kamuxin johto tekee juuri sitä mitä sen pitää keskittyessään ripeeän kasvuun Ruotsissa ja Saksassa mittakaavaetujen perässä.

92 tykkäystä

Myymälöiden avaamisesta.

Se että uusia myymälöitä ei ole avattu viimeaikoina, eikä useiden uusien avaamisesta ole tiedotettu voi johtua hyvinkin siitä että rakennusala on täysin ylikuumentunut. Rakennustarvikkeita eikä urakoitsijoita ole saatavilla. Yleisesti ottaen sellaisia hankkeita, joiden suunnitelmat ovat valmiina, rakennuslupa lainvoimainen ja rakentamisen aloitus olisi ollut kesällä on siirtynyt pitkälle ensi kevääseen. Eli myymälöiden avaaminen on ehkäpä ollut käytännön mahdottomuus vaikka yhtiöllä olisi ollutkin halua avata enemmän. Toinen syy voisi olla se että rakentamisen kustannukset ovat ampaiseet pilviin, joten firmojen ei ole kannattanut toteuttaa kuin pelkästään välttämättömimmät investoinnit.

Toisaalta jos syynä olisi jompi kumpi (tai molemmat) näistä, ihmetyttää miksi yhtiö ei olisi rehellisesti avannut oikeita syitä. Eli todettiin vain ympäri pyöreästi että neuvotteluja käydään. Voi olla jo hieman kaukaa haettua, mutta voihan se olla että yhtiön sijoittajaviestintä on todennut että ei kannata sanoa ääneen jos jokin hanke on lykkäytynyt (vaikkakin yhtiöstä riippumattomista syistä) ettei projektien lykkäytymistä yhdistetä yhtiön kykyyn hoitaa asioita maaliin.

12 tykkäystä

Kamux pääasiassa vuokraa myymälöidensä kiinteistöt, mutta tietysti julkisivu pitää laittaa kuntoon, mutta sen osuus kustannuksista on aika marginaalinen.

Oulun käsittelykeskus on ensimmäinen ja ainoa Kamuxin itsensä rakennettuma ja omistama kiinteistö.

21 tykkäystä

Katselin vasta nyt nuo Petrin eiliset kommentit videolta. Pari omaa kommenttia:

- Tuo ERP-uudis mainittiin pariinkin kertaan ja täällä foorumillakin siitä on maalailtu (mielestäni aiheettoman) isoja uhkakuvia. Joo, ainahan tällaisiin järjestelmäuudistuksiin liittyy pieniä epäjatkuvuuskohtia jne., mutta väittäisin kuitenkin, että Kamuxin liiketoiminta on todella paljon yksinkertaisempaa kuin monen esim. teollista valmistusta tekevän yrityksen jolloin itse ERP-järjestelmäkin on huomattavasti yksinkertaisempi enkä jaksa uskoa, että tästä tulisi mitään pidempiaikaisia murheita. Luulen, että viimeiset hikat menee ohi kuluvan kvartaalin aikana. Kamuxhan ei itse valmista mitään. Kärjistettynä se ostaa yksittäisiä uniikkeja tuotteita, ne käyvät tietyn sisäisen logistisen prosessin läpi ja sitten ne myydään as-is asiakkaalle.

- Inderes on vetänyt tämän ja tulevien vuosien kannattavuusennusteita alaspäin n. -10% ja siitä huolimatta tuotto-odotus on hyvä. Näkisin paljon todennäköisempänä näiden uusien alaspäin ruuvattujen tavoitteiden ylittämisen kuin päinvastaisen.

- Uusien myymälöiden avaamisen puutetta on seurattu huolestuneena. En oikein ymmärrä mistä tämä huoli tulee kun Saksa ja Ruotsi kasvoivat n. +100% ja vertailukelpoisten liikkeiden myynti (ml. Suomi) kasvoi +38%. Korona-aikana kauppa on selvästi siirtynyt digitaalisemmaksi eikä uusien fyysisten liikkeiden pystyttäminen ole ollut se kärkikulma kasvulle. Varmasti jos/kun tilanne normalisoituu niin uusia avauksia aletaan taas tehdä (luulen, että niitä on useampiakin pistetty “jäähylle” korona-ajaksi ja potentiaalisia löytyy takataskusta). Kasvu nimenomaan ei näytä olevan ongelma, joten mielestäni ihan hyvä jos uusia liikkeitä avataan vain tarkkaan harkiten, koska niistä tulee tietysti aina lisää uusia kiinteitä kuluja.

105 tykkäystä

Muistaakseni suuri osa vertailukelpoisten liikkeiden myynnin kasvusta selittyi autojen keskihinnan nousulla. Se on kasvua, joka ei tuota käytännössä juuri mitään viivan alle. Pitää myös muistaa, että uusien liikkeiden tuoma lisäliikevaihto näkyy luvuissa viiveellä. Kamux niitti Q2:lla edelleen satoa viime vuoden lopulla avatuista liikkeistä.

Lisäksi vaikka kauppa muuttuu digitaalisemmaksi, autoille on silti pakko olla fyysiset tilat. Oli ne sitten myymälöitä tai logistiikkakeskuksia. On mielestäni täysin selvää, että kasvu ei voi jatkua kovin pitkään mikäli uusia toimitiloja ei avata.

15 tykkäystä