Nelikentässä Kamuxin riski-tasoa siirrettiin takaisin piirun verran oikealle eli riskittömämpään suuntaan. Edellinen muutos oli elokuun yhtiöraportissa, jossa veivauksen suunta oli päinvastainen. Sinällään en näille suurta painoarvoa antaisi, mutta onko tätä edestakaisin veivausta avattu jossain enemmän?

1 tykkäys

Ruokakauppa ja autokauppa(käytettyjen) on täysin verrattavissa ja sekö on kiistaton fakta? Onko sekin kiistaton fakta, että x vuoden päästä Sakalla ja Kamuxilla on duopoli? Eikä kumpikaan näistä perustu kyseisen henkilön mielipiteeseen? Jännä että teidän “omistajien” henkilökohtaiset fiilikset on aina salittu, mutta kriitikkojen pitää heittää täysin 110% faktaa perustuvia väitteitä. Osakesijoittaminen on kumminkin pääsäntöisesti tulevaisuuden ennustamista ja tulee aika hiljanen foorumi, jos täällä tarvitsee pelkistä faktoista alkaa puhumaan.

2 tykkäystä

Olis kiva jos tämä “kritiikki” edes joskus perustuisi johonkin. Tai siis johonkin muuhun kuin kirjoittajan henkilökohtaiseen fiilikseen. Hieno juttu jos sinusta tuntuu siltä, että Kamux on huono sijoituskohde ja ei siinä mitään. Keskusteluun tämä ei kuitenkaan tuo yhtään mitään uutta. Eikä pitäisi “kritiikin” antajia yllättää että lanka, jossa pääasiassa pyörii yhtiön omistajia, ei paljon kostu näistä samoista, huonosti argumentoiduista mielipiteistä.

Samaa tasoa nämä perustelut ovat myös Kamux-uskovaisten puolelta toiseen suuntaan. Muutamia selkeitä indikaattoreita tulee heti mieleen, miksi Kamuxin menestys on uhattuna.

- Äärettömän vaikea ja heikkenevä taloustilanne. Ihmiset karsivat “Kamux-hintaluokan” kakkosautoista.

- Isojen kilpailijoiden suuret panostukset vaihtoautoliikeotimintaan; Wetteri menee pörssiin, Heidin osti Laakkosen, K-Auto on imenyt suuren osan Kamuxin entisistä johtajista itselleen jnejne.

- Edellä mainittu johtoryhmän harvinaisen suuri vaihtuvuus TJ:stä lähtien. Miten kestävää ja mitkä ovat syyt?

- Kamuxin “ylivoimainen” datahinnoittelu ei tunnu tempoilevassa markkinassa toimivan ollenkaan ja varastot ovat vääränlaisia. Milloin palataan “normaaliin” ja tämä taas toimii?

18 tykkäystä

Asiallinen kritiikki on erittäin ok, mutta jos nyt katsoo vaikka sun neljää edellistä viestiä, niin niiden sisältö on hyvin lähellä nollaa.

1 tykkäys

En antaisi tuolle liian suurta painoarvoa, mutta lyhyesti nostin arviotamme Kamuxin ennusteriskistä viime päivityksen yhteydessä siirtäen arvioitua riskiluokkaa. Arvioni ennusteriskistä kuvaa juuri nyt ehkä enemmän lyhyttä aikaväliä, kun käytettyjen autojen kauppa on historiallisesti ollut todella vakaa, mutta nyt ennustettavuus poikkeuksellisen kehno. Tämän päivityksen yhteydessä laskin arviota osakeriskistä (kurssilaskun myötä mielestäni ihan perusteltavissa), mikä liikutti arviota jälleen.

Joku foorumilla mainitsikin, että tuo kolmas riskiluokka on melko korkea Kamuxille, josta olen etenkin isossa kuvassa samaa mieltä. Omaan silmään tuo Q3-kannattavuus oli kuitenkin yllättävän kehno (ja konsensuksen odotukset oli viritetty vielä huomattavasti korkeammalle), joten sinällään oli mielestäni ihan perusteltua korottaa arviota ennusteriskistä elokuussa.

4 tykkäystä

Ei kai kukaan sitä kiistä, että taloustilanne on heikko. 90-luvun ja eurokriisin ajoilta on kuitenkin näyttöä että Kamux on pystynyt tuolloinkin kasvamaan kannattavasti. Menneisyys ei ole tae tulevasta, mutta kyllä se jotain kertoo. Lamassa kun katsotaan tarkemmin rahankäytön perään, niin silloinhan halpa käytetty auto on nimenomaan se mikä mieluummin ostetaan kuin uusi vastaava jos auto pitää ostaa.

Kyllä, pitkässä juoksussa on mahdollista että markkina käy oikeasti ahtaaksi. En muista lukuja, mutta jokaisesta Inderesin rapsasta käy ilmi että markkina on erittäin hajanainen. Konsolidaatio on käynnissä ja Kamuxilla hyvä siivu markkinasta, mikä myös kasvaa edelleen kaikissa maissa. En näe ihan lähitulevaisuudessa casea, että vaikkapa Suomen markkina olisi jakautunut pelkästään muutamalle toimijalle. Toki siinä pisteessä kilpailu kiristyy ja muuttuu varmasti verisemmäksi.

Vaihtuvuutta on ollut, kyllä. Mutta on myös ihan normaalia, että työpaikat vaihtuu. Toki on erittäin huolestuttavaa jos vaihtuvuus ei ole nyt uusimmilla valinnoilla pysähtynyt. Saksan, Suomen ja Ruotsin maajohtajat ovat nyt olleet noin vuoden työssään, joten on liian aikaista sanoa juuta tai jaata. Myös viestintä- ja ostojohtaja ovat olleet vain vajaan vuoden pestissään. Eihän se hyvä ole, että näin paljon johtajistoa vaihtui, mutta on yrityksen kokoluokkakin kasvanut. Sitten taas jos ongelma on ollut firman kultturissa tai Kalliokosken johtamistyylissä niin nytpä hänkin sitten jäi nauttimaan työnsä hedelmistä.

Näin se on kaiken datan kanssa, dataa kun tuppaa saamaan vain menneestä. Toivon kyllä, että firmassa osataan katsoa eteenkin päin, mutta siitä ei ole ainakaan mielestäni ollut mitään epäilystä. Tavoite / visio on ollut selkeä ja yrityksen tekeminen sen mukaista. Normaalissa tilanteessa käyttövoiman kysyntä tuskin vaihtuu joka kuukausi. Kieltämättä tällaisessa tilanteessa dataohjautuvuus on rasite. Vaan eipä ole ollut 20 vuoden aikana vastaavaa ja luultavasti homma normalisoituu ennemmin tai myöhemmin. Nythän on jo puhuttu että on palattu kohti kriisiä edeltänyttä tilannetta.

Tämä.

Myy ne ilotytötkin käytettyä värkkiä ja hyvin on kauppa käynyt jo tuhansia vuosia.

24 tykkäystä

Vähän ehkä huono lähteä vertaamaan käytetyn kauppaa maahantuojien uusien kauppaan lasipalatseineen. Ovathan he hyvin vähän käytettyihin keskittyneet tähänkin mennessä, todennäköisesti edustamiinsa merkkeihin, joista voivat merkkiuskollisille kaupata kohtuullisella katteella

En vain näe miten pystyvät skaalaamaan ainakaan nykyisellä liiketoimintamallilla halvempiin autoihin ja suuriin massoihin. Kulurakenne ei yksinkertaisesti toimi kilpailun ollessa astetta rankempaa

Ei kai kukaan ole väittänyt että ruokakauppa ja autokauppa olisi täysin verrattavissa - tuskin mitkään 2 eri alaa ovat. Vaan pointti (varmaan) oli että ihan hyvin muillakin aloilla on kovassa kilpailussa useammat toimijat pystyneet toimimaan.

Mutta miksi koventunut (?) kilpailu olisi pitkässä juoksussa todella haitallista kamuxille? Itselle tulee mieleen varsinkin 2 täysin mahdollista skenaariota:

Joko kamux jää häviäjien puolelle, kun muut toimijat tekevät asioita jollain tapaa paremmin ja tehokkaammin kuin kamux ja näin syö kamuxin katteita tästä ikuisuuteen itse kuitenkin samaan aikaan tehden hyvää katetta ja tulosta.

Tai alan isoimmat kilpailijat haluavat jatkuvasti kasvaa ja/tai puolustaa markkinaosuuksiaan katteiden kustannuksilla. Tällöin myös tehokkaimpien toimijoiden katteet/tulokset painuvat lähemmäs nollaa, ja kaikkien muiden menee pakkaselle - mutta koska nämä isoimmat haluavat puolustaa markkinaosuuksiaan, ei katteet koskaan pääse paranemaan ja kamux vain tuhoaa omistaja-arvoa.

Kummankaan skenaarion todennäköisyyttä en tiedä, mutta ei se ainakaan itsellä ole perusskenaario.

Taas näyttää tulevan käyttöä tälle ”kokoelmaviestilleni”:

57 tykkäystä

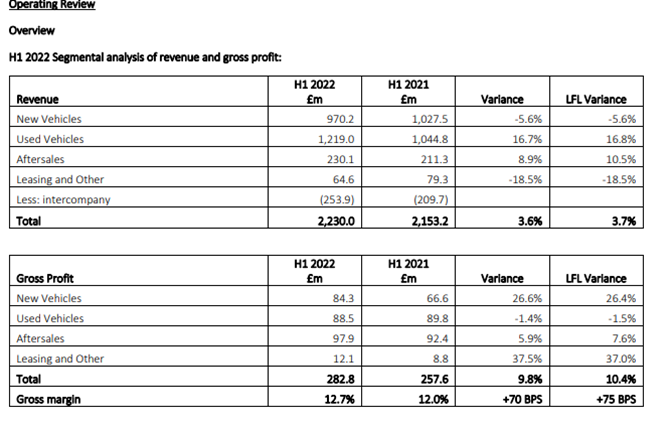

Kamuxin Q3-sesta, toisella kotimaisella.

23 tykkäystä

Foorumilla paljon pohditaan Kamuxin tilannetta kilpailijoihin verrattuna. Markkinaosuus on laskettavissa julkisista tietolähteistä, mutta kannattavuuden suhteen onkin sitten vaikeampaa. Kilpailijoista aika harva on pörssissä, joten tietoa on aika vähän tarjolla. Suomalaisia kilpailijoita ei pörssissä ole. Ainakaan vielä.

BILIA

Ruotsista löytyy kuitenkin Bilia, josta toisinaan on täälläkin keskusteltu.

Bilian liiketoiminnot sisältävät useita segmenttejä, yksi niistä on CarBusiness:

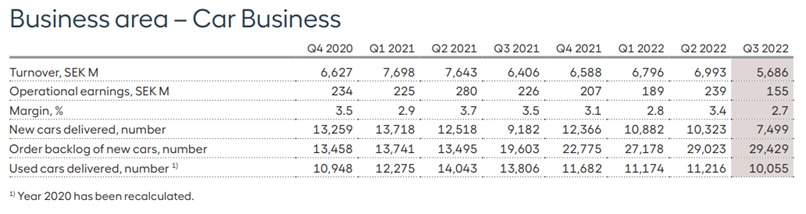

Tässä Kamuxin kannalta oleellisimmat osat heidän Q3 raportistaan.

Ruotsin osalta heittivät tällaisen kommentin:

” Operational earnings for the Car Business in Sweden amounted to SEK 71 M (109) and the lower result was attributable to sales of used cars. The result from sales of used cars did however remain strong at SEK 64 M (101) despite lower turnover. The number of used cars in stock was at a low level at the end of the quarter.”

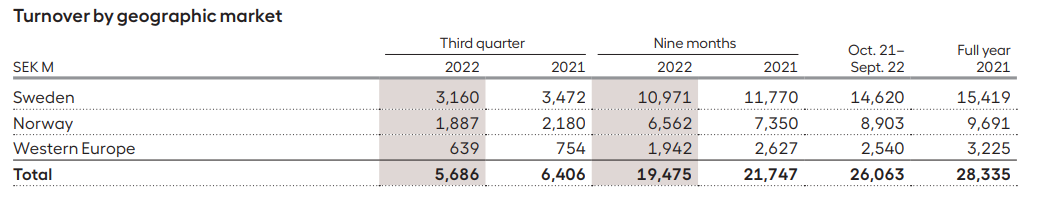

Liikevaihdon erottelua uusien ja käytettyjen välillä ei löytynyt, mutta jos ajattelisi, että Bilialla keskimääräinen käytetyn auton hinta on Kamuxin luokkaa, niin aika lähellä puolta tuolla esitetystä luvusta se olisi. Se tarkoittaisi ihan hyvää ebit%:a. Tässä on niin paljon epävarmuutta, että jätetään sen laskeminen lukijan vastuulle.

Muualla Euroopassa Bilialla on 4 liikettä Saksassa lähellä Frankfurtia, 1 Luxemburgissa ja 5 Belgiassa. 2 lähellä Luxia ja 3 pohjoisessa.

” Operational earnings for the Car Business in Western Europe amounted to SEK 22 M (6). The result from sales of used cars amounted to SEK 7 M (8). The higher result can mainly be explained by divested operations that reported losses in previous years.”

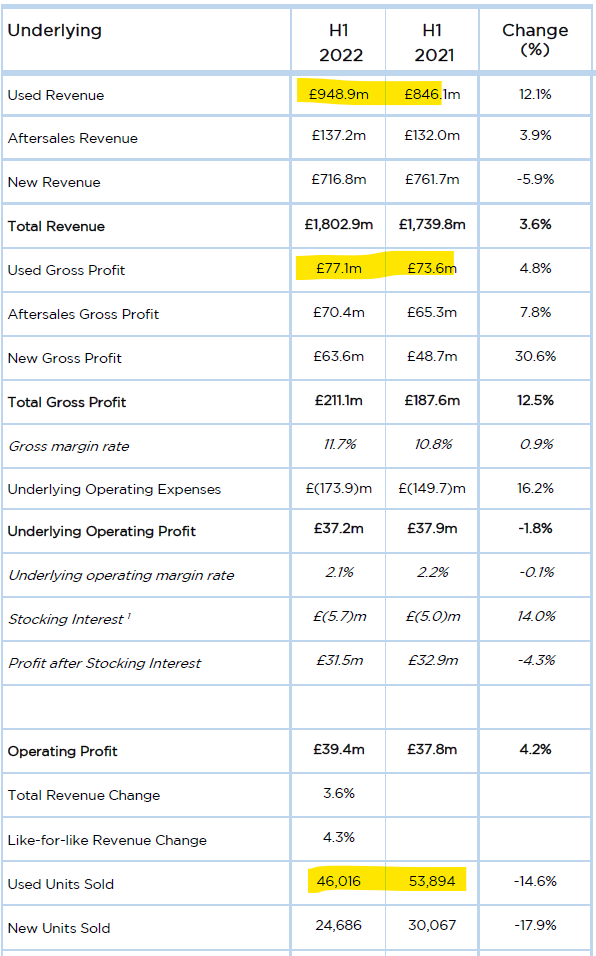

PENDRAGON

Englannista löytyi Pendragon. Heidän raportointi on aika vajaata, mutta jotain sentään löytyi Q2 raportista.

20221121_Pendragon PLC - FY22 HY Results June.pdf (715,5 Kt)

Sieltä huomaa, että katteet ovat pienentyneet kappalemäärien laskiessa ja keskihinnan noustessa.

Edit: Löytyi tuolta Inden verrokkilistasta vielä lisää.

LOOKERS:

Sama meininki, katteet laskussa.

Onko jollain tiedossa muita yhtiöitä, joita voisi tutkia? Lisäksi mikä on foorumin käsitys uusien autojen marginaaleista?

27 tykkäystä

Puhtain verrokki taitaa olla tuo brittiläinen Motorpoint. (Erikoista ettei löydy Kamuxin Eurooppalistalta)

Vain 0-4v käytettyjä autoja myyvä yhtiö, joka myy vain UKssa. Kamuxin lailla painanut kaasua kasvun osalta, mutta tausta enemmän Sakan mallilla uudehkoissa autoissa ja suurissa myymälöissä. Myynyt hieman Kamuxia enemmän autoja viimeisen 12kk aikana. Myös kannattava pieni tukkubisnes vanhemmille autoille.

12 tykkäystä

Eihän sitä paljon ole kyllä tapahtunut viiden vuoden aikana… ei kun hetkonen

-

Kamux myy tänä vuonna pyöreästi 65 000 autoa, kun se myi viisi vuotta sitten pyöreästi 40 000 autoa.

-

Absoluuttinen bruttokate samalla aikavälillä 50Meur->100Meur

-

Integroitujen palveluiden liikevaihto 20Meur->40Meur

-

Osakekohtainen tulos kasvanut noin 20-30%

-

Kamux myy Suomen ulkopuolella nykyään 20 000 autoa vuosittain, kun luku oli vuonna 2017 7 000

Kritiikki tervetullutta, mutta näin järjettömät heitot saisi kyllä mielestäni jättää kirjoittamatta ![]()

113 tykkäystä

Vaikka Saka ilmeisesti alkaa olemaan Applen ja Microsoftin jälkeen kolmanneksi paras firma maailmassa, niin uskosin silti, että Kamuxillekin jää tilaa kasvaa kannattavasti muiden pienempien kustannuksella Suomessa, Ruotsissa ja Saksassa. Mitä varastoon tulee, niin luulen että valikoimaa on myös jonkin verran pakkokin kasvattaa kun kasvutavoitteet ovat sellaiset kuten Kamuxilla. Varastonkierron nopeuteen toivomme toki parannusta markkinan normalisoituessa.

51 tykkäystä

Tulit sitten faktoilla pilaamaan hyvän öyhöttämisen. ![]()

No, jos vakavasti puhutaan niin ihmetyttää monilla tämä SAKA ja Kamux vastakkainasettelu. Keskusteluissa se näyttäytyy monesti jompi-kumpi-asetelmana kun reaalimaailmassa kyseessä on sekä-että-asetelma. Kilpailu on hyvästä ja molemmat kyllä mahtuu markkinoille.

11 tykkäystä

Onneksi meillä on myös isot Ruotsin ja Saksan markkinat jotka on yhteensä monta kertaluokkaa suuremmat kuin Suomen markkinat ja joissa Saka on myynyt tähän mennessä 0 autoa. Eli ei se Saka nyt onneksi ihan kokonaan syö Kamuxin kasvumahdollisuuksia. ![]()

Tämä saattaa tulla yllätyksenä jollekin vähemmän Kamuxin strategiaan ja käytettyjen autojen markkinoihin tutustuneelle mutta jos tavoitteena on tulla Euroopan suurimmaksi käytettyjen autojen kauppiaaksi niin se ei kovin helposti tapahdu pelkästään Suomen markkinoilla toimimalla. Olen monta kertaa todennut että itselleni Kamux-sijoituskeissi on Suomen ulkopuolinen kasvu (pääasiassa Saksa tällä hetkellä). Se on keissin kannalta ihan hailee onko Suomen markkinaosuus jonkun prosenttiyksikön suurempi vai pienempi, siitä riittää kyllä Sakallekin ja ihan mukavastihan se Kamuxkin on vuodesta toiseen Suomessakin kasvanut ![]() . Jos Euroopan valloitus ei onnistu ja Saksa ei breikkaa niin tämä on minulle kuollut sijoituscase, Suomi on vain se cash cow jolla tuo kasvu mahdollistetaan.

. Jos Euroopan valloitus ei onnistu ja Saksa ei breikkaa niin tämä on minulle kuollut sijoituscase, Suomi on vain se cash cow jolla tuo kasvu mahdollistetaan.

69 tykkäystä

Tää nyt on vähän poikkeuksellinen pyyntö, mutta voisiko modet ottaa linjaksi poistaa automaattisesti näitä tässä langassa aina toistuvia “haastoja”, jotka on debunkattu jonku 100 kertaa (esimerkiksi SijoitusSepon loitava tiivistelmä, jonka juuri kirjanmerkitsin kun nämä jyrsii niin paljon). Ei muuten, mutta kun alkaa itestä tuntumaan, että Kamuxiin sijoittamisen negatiivisin ominaisuus on foorumin huonolaatuisin lanka.

Jos menee liikaa ohi aiheen, niin hyväksyn siirron kehitysehdotukset lankaan.

9 tykkäystä

Eilisen verrokkiesittelyn jatkoksi (kiitos muuten @DQ_li Motorpoint-vinkistä) vähemmän verrokki, mutta enemmän kuin taannoin kohutut ruokakaupat.

Kuten arvata saattaa, ei se ole uusien autojen myynnilläkään helppoa. Piristymistä kuitenkin odotetaan loppuvuodesta.

8 tykkäystä

Niin, kyllähän se pihvi nimen omaan on se kasvu Suomen rajojen ulkopuolella. Markkina on kieltämättä ollut vaikea, mutta katson Kamuxin kehitystä silti vähän huolestuneena.

Kamux on toiminut Saksassa vuodesta 2015 alkaen ja Ruotsissa v. 2012 alkaen. Viime vuosina Saksassa on myyty autoja

v. 2018: 2 000 kpl*

v. 1019: 4 000 kpl*

v. 2020: 4 737 kpl

v. 2021: 5 408 kpl

1-9/2022: 3 751 kpl

Ja Ruotsissa

v. 2018: 6 000 kpl*

v. 2019: 8 000 kpl*

v. 2020: 10 485 kpl

v. 2021: 14 361 kpl

1-9/2022: 10 612 kpl

*luvut laajasta raportista, pyöristetty 1 000 tarkkuudella.

Jotenkin tuntuu, että Saksa ei oikein ota tuulta alleen? Toisaalta myös Saksassa on ollut ongelmia, isompiakin kupruja on tullut matkalla.

Kannattavuus on laskenut kasvupanostusten vuoksi, mutta kannattavuustrendi on ollut laskeva jo aiemmin. Mikä olikaan Kamuxin aiempi (ennen 2021) strategiakauden tavoite?

Integroidut palvelut ovat ihan mielenkiintoinen lisä, mutta en usko, että niissä on kovin paljoa kasvunvaraa suhteessa myytyihin autoihin. Rahoitussopimukset eivät Kamuxilla ole kovin kilpailukykyisiä ainakaan hyville asiakkaille.

Mielenkiintoista nähdä, että mitä uusi toimitusjohtaja saa aikaan. Kannattaisikohan Kamuxin edetä Saksassa mieluummin yritysostoin ja siirtää ostettavat autoliikkeet Kamux-brändin kuin “kannibalisoida” markkinaa pelkästään avaamalla uusia liikkeitä?

Liikevaihdon osalta voi tulla takapakkia jos käytettyjen autojen hinnat normalisoituvat (eli laskevat), mutta sillä toki ei ole vaikutusta isossa kuvassa, vaan myytyjen autojen kappalemäärä on enemmän merkityksellinen.

3 tykkäystä

@SijoitusSeppo ja ketjun perustaja @timontti eivät varmasti pahastu, kun kerron lisänneeni aloitusviestiin linkin Sepon “kokoelmaviestiin”. ![]()

Eli jos joku kysyy jo useaan otteeseen käsiteltyä aihetta, mikä löytyy Sepon loistavasta viestistä, niin linkki siihen löytyy hetkessä tämän ketjun aloitusviestistä. Tuota aloitusviestiä voi siis vinkata sitten tarpeen vaatiessa kysyjälle ja usein varmaan tuore ketjun lukija aloittaa aloitusviestistä, niin siksikin Sepon viesti sopii siihen mielestäni mainiosti.

Jotkut Kamux-ketjun viesteistä saattavat joskus sopia näihin ketjuihin:

- https://keskustelut.inderes.fi/t/omat-kokemukset-yhtioista-ketju/ Tänne voi laittaa esimerkiksi omat yksittäiset pienet kokemukset Kamuxista.

- https://keskustelut.inderes.fi/t/inderesin-kahvihuone-osa-5/ Tänne voi laittaa kevyemmät jutut, jotka ei sovi yhtiöketjuun.

- https://keskustelut.inderes.fi/t/kurssien-ja-niiden-muutosten-kyselyt-kauhistelut-ja-hehkuttelut-ketju-osa-2/ Kamuxin kurssiliikkeitä voi ihmetellä täällä.

Tätä hyvin suosittua ketjua saattaa päivässä lukea jäähallisen verran porukkaa, joten suosittelen panostamaan jokaiseen viestiin, mitä erityisesti tänne laitatte. Mahdollisesti analyytikolla ja monilla foorumilaisella voi olla hälytys aina, kun tähän ketjuun tulee viesti, joten siksikin pyritään pitämään viestit kohteliaan sisältörikkaina.

Selvästi suurin osa viesteistä on täysin asiallisia, mutta joskus osa viesteistä ei ehkä tuo hirveästi lisäarvoa sijoittajille. Eipä tässä ole mitään valittamista, koska kiitettävää on paljon; tänne tulee hyvin paljon erilaista laadukasta informaatiota ja pohdintaa.

Kiitos kaikille ja erityisesti ketjun aktiiveille!

Mukavaa sijoitusviikkoa! ![]()

45 tykkäystä