Nyt on pakko vähän oikoa näitä uskomuksia ja väitteitä.

Ensinnäkin suurin osa suomalaisista asuu omakoti- tai rivitalossa, joissa lähtökohtaisesti on autolle varattu ruutu/katos/talli sähköllä. Myös monella kerrostaloasujalla tämä mukavuus on käytössä, ei toki kaikilla.

Sähköauton lataaminen ei vaadi mitään mystistä tuhansien eurojen arvoista latauslaitteistoa vaan luultavasti jokaisen auton mukana tuleva matkalaturi joka kytketään normaaliin pistorasiaan riittää lataamaan autoon virtaa yössä enemmän kuin keskiverto suomalainen ajaa vuorokaudessa. Jos pistorasia ja sulake kestää lohkolämmittimen+sisätilalämmittimen kestää se myös hidaslatausta sukorasiasta. Tietysti investoimalla rahaa saa latauksesta nopeampaa, mutta se ei ole välttämättömyys.

Yhtiömuotoisissa asunnoissa tietty tulee jossain kohtaa rajat vastaan virransyötön kapasiteetin kanssa jos lataajia alkaa olla jonoksi asti, mutta tällöin myös muutostöiden kustannukset jakautuvat useampaan lompakkoon.

Thomas. Kiitos kommenteista. Oma tarkastelukulmani sijoittamisessa kohdentuu ainakin noin +5 vuoden päähän ja tiedostan hyvin ylimenokausien pituuden. Suoraan sanoen en ole juurikaan kiinnostunut yritysten tämän hetkisestä tilanteesta (puhumattakaan osakkeiden) vaan niiden potentiaalisesta tuloksentekokyvystä ajassa yli syklien kestävästi.

Polttomoottiautoille on tulossa lähivuosina monia uusiakin haasteita ilmasto- ja kysyntäsyistä: vähenevä tuotanto, tankkauspaikkojen väheneminen, todennäköiset haittaverot ja/tai -maksut ja alueelliset/ajalliset ajoarajoitukset muun muassa. Erityisesti diesel-autoille tulevaisuus ei näytä hyvältä.

Keskustelin viikonloppuna erään varsinaissuomalaisen keskisuuren automyyjän kanssa ja hän totesi, että kyllä ihmiset ostaisivat käytettyjä täyssähköautoja, jos niitä vain saisi, koska uudet vastaavat ovat yksinkertaisesti monien kukkarolle liian kalliita. Jos Kamux tähän haasteeseen pystyy vastaamaan, niin uskon, että sillä olisi mahdollisuus houkutella myös osakesijoittajia tällä verisesti kilpailulla alalla. Näyttöjä odotellessa seuraan katseella.

Toyota toi jo Suomen markkinoille kevyt hybridit -90 luvulla (-96/97), nyt vasta lyövät “läpi”.

taloyhtiöiden nihkeä suhtautuminen. monessa taloyhtiössä tolppamaksu menee taloyhtiölle, se kellonkautta 2h… joten lataamalla autoasi taloyhtiön “piikkiin” ei ainakaan naapurirauha säily

pienen kokoluokan sähköautojen talvitestaukset meni niin “penkin alle”, että monet testit jätettiin julkaisematta maahantuojien pyynnöstä. joten saattaa se sähköbuumi vielä hieman laantua

että, kyllä sille polttomoottoriautolle on vielä kysyntää kun vielä muutama muukin asia tulee vuosien saatossa kuluttajille tietämykseen

En argumentoi, etteikö johdon myllerrys vaikuta tilanteeseen. Haluan kuitenkin huomauttaa, että yksi asia tuntuu unohtuvan kaikilta. Eli se, että kun koronapandemia alkasi keväällä 2020 niin Kamux oli tosi varovainen ja käytännössä investoinnit uusiin liikkeisiin pistettiin jäihin pitkäksi aikaa. Saka sen sijaan painoi kaasua läpi koko epävarman ajan, mikä näkyy nyt markkinoilla. Nämä päätökset kun näkyvät todellisuudessa hitaammin kuin paperilla. Kamux on sittemmin taas pistänyt hanat auki, joten olettaa sopii että tämä ~9%:n kyykähdys on ohimenevä. Omaan järkeen ainakin käy, että kun ei investoida kasvuun, niin silloin myös firman kehitys heijastelee markkinaa (kuten nyt kävikin). Toki jos markkina on alakulossa seuraavatkin kvartaalit, niin torjuntavoittoja sitä tietenkin vain on luvassa.

Väärin. Puolet suomalaisista asui kerrostalossa jo vuonna 2018. Luku on sen jälkeen kasvanut, kun kaupungistuminen on jatkunut ja vanhempi väestö poistuu jatkuvasti näyttämöltä takavasemmalle.

Jos ei alle yhden oleva PEG ja ~20% ROE riitä houkuttamaan sijoittajaa, niin kyseenalaistan kyseisten sijoittajien kompetenssin.

“En argumentoi, etteikö johdon myllerrys vaikuta tilanteeseen. Haluan kuitenkin huomauttaa, että yksi asia tuntuu unohtuvan kaikilta. Eli se, että kun koronapandemia alkasi keväällä 2020 niin Kamux oli tosi varovainen ja käytännössä investoinnit uusiin liikkeisiin pistettiin jäihin pitkäksi aikaa. Saka sen sijaan painoi kaasua läpi koko epävarman ajan, mikä näkyy nyt markkinoilla. Nämä päätökset kun näkyvät todellisuudessa hitaammin kuin paperilla. Kamux on sittemmin taas pistänyt hanat auki, joten olettaa sopii että tämä ~9%:n kyykähdys on ohimenevä. Omaan järkeen ainakin käy, että kun ei investoida kasvuun, niin silloin myös firman kehitys heijastelee markkinaa (kuten nyt kävikin). Toki jos markkina on alakulossa seuraavatkin kvartaalit, niin torjuntavoittoja sitä tietenkin vain on luvassa.”

Olet Jorma_Peras ytimessä. Kamux oli koronan takia ihan siili-puolustuksessa ainakin vuoden.

Ja Saksassa joutuivat pitää ihan liikkeitä kiinni ja pitkään. Saksan Q1 2022 oli hyvä ja antaa toivoa, mutta nyt pitää rohkeasti usakalataa, jopa siis liikkeitä Hampurin eteläpuolelle !

Ev/EBIT on pyöreästi 10… ei tämä kallis ole vaikak markkinan alakulo hiukan jatkuisikin.

Pitäisi kyllä olla jokaisessa yhtiöketjussa joku FAQ kun tuntuu, että samat argumentit kiertää kehää ja foorumin hakutoiminto on niin huono, ettei vanhoja vastauksia näihin löydä millään.

Koitan tässä nyt koota vastauksia näihin kysymyksiin ja tallentaa tämän vastauksen kirjanmerkkeihini niin löydän sitten aina nämä vastaukset jatkossakin kun nämä asiat nousevat esille. Näistä moni on omia kirjoituksiani, vaikka monella muulla kirjoittajalla on varmasti ollut parempiakin, mutta nämä omat oli helpompi löytää.

Ensiksi mainostaisin, että Kamuxin toimintaa tuntemattoman sijoittajan on hyvä aloittaa vaikka näistä hyvistä ja tiiviistä videoista, jotka löytyy Kamuxin sijoittajasivuilta niin pääsee perusasioista alkuun:

Sitten niihin argumentteihin:

Kamuxilla ei ole mitään kilpailuetuja

Kamux toimii vähittäiskaupassa, joka on pienen katteen bisnestä, jossa tehokkaalla operatiivisella toiminnalla, tiukalla kulukontrollilla saadaan pientä positiivista tulosta tehtyä ja moni pieni/tehoton toimija kyntää nollatulosta ja tulos perustuu isoon volyymiin ja nopeaan varaston kiertoon. Tämä ei ole toimiala, jossa olisi jtn patentteja tai uniikkeja tuotteita kuten jollain teknologiafirmoilla. Yrityksellä on myös track recordina kohta 20 vuotta kannattavaa kasvua, mikä jo itsessään pitäisi olla aika vahva osoitus siitä, että yhtiöllä jotain kilpailuetuja on.

Pari postausta aiheesta

Kamux huijaa asiakkaita ja sille tulee valtavasti kuluttajavalituksia

Kamux ei saa mitenkään erityisen paljon valituksia markkinaosuuteensa nähden, isona toimijana niitä on tietysti kappalemääräisesti enemmän kuin pienemmillä toimijoilla, mutta ei suhteessa myyntiin. Eri toimialoja vertailtaessa on taasen hyvä huomioida, että kun kyseessä on käytetyt autot niin niissä nyt tuppaa olemaan välillä jotain vikoja, joita ei myyntitilanteessa tiedetä, koska ei kulurakenne kestä sitä, että kaikki autot syynättäisiin lattiasta kattoon (ja silti kaikki viat ei jäisi kiinni). Kamux myy sitten lisäturvatuotteita halukkaille ja käsittelee reklamaatiot asianmukaisesti ja joku promille näistä sitten päätyy kuluttajalautakunnille jne.

Kannattaa lukaista Petrin hyvä kirjoitus aiheesta:

Kamux myy vaan dieseleitä, vaikka sähköautot on tulevaisuuden juttu

Kamuxin varaston kierto on alle 2kk, joten varasto muuttuu hyvin nopeasti sen mukaan mitä kannattaa myydä. Ei ole kuin ajan kysymys milloin suurin osa Kamuxin myymistä autoista on hybridejä/sähköautoja, tämä tapahtuu luonnostaan autokannan sähköistyessä. Ei niitä käytettyjä sähköautoja kuitenkaan mistään tyhjästä ilmesty kun uusissakin on toimitushaasteita (ja niitä pitää vielä hetken ajella ennen kuin ne “muuttuvat” käytetyiksi). Ylipäätään olisi hyvä ymmärtää sellainen perusasia, että Kamux ei valmista itse autoja vaan ostaa ja myy joten myyntimix muuttuu helposti markkinan ja kysynnän mukana.

Pari postausta aiheesta:

Kilpailijat (erityisesti Saka) tulee ohi oikealta ja vasemmalta ja uudet toimijat disruptoi koko alan

Saka on (toistaiseksi) vain paikallinen toimija Suomessa. Sakan kasvuluvut ovat olleet parempia kuin Kamuxin, mutta Kamux sijoituskeissinä ei perustu Suomeen vaan kansainvälisiin markkinoihin, jotka on aivan eri kokoluokkaa kuin Suomi. Suomen käytettyjen autojen markkinaankin mahtuu kyllä useampikin iso toimija (vrt. esim. ruoka- tai päivittäistavarakauppa) ja pääasiassa nämä kaikki mahtuvat vielä kasvamaan pienempien paikallisten toimijoiden kustannuksella, jotka eivät kilpailussa pärjää. Kamux pystyy kyllä siis tekemään kannattavaa liiketoimintaa jatkossa Suomessakin, marginaaleihin lisääntyvällä kilpailulla voi tietysti olla vaikutusta, mutta kuten todettu, Suomen osuus sijoituskeississä on koko ajan pienenemään päin.

Tossa Petrin hyvää pohdintaa Sakasta:

Mitä tulee näihin C2C-myyntialustoihin niin itse asiassa trendi näyttää, että liikkeiden kautta kulkeva kauppa on kasvamassa kuluttajien välisen kaupan kustannuksella ja painottuu erityisesti uudempiin autoihin:

Totta kai teknologisia innovaatioita tulee tälläkin alalla, mutta ei tämä nyt niitä ihan nopeimmin disruptoitavia toimialoja ole. Vrt. vaikka joku kiinteistövälitys: onhan sielläkin ollut ja tulossa innovaatioita, mutta itse liiketoimintamallit ei merkittävästi ole mihinkään muuttuneet.

Johto ei osaa hommaansa / kasvu hyytyy ihan kohta / konkkaan menee koko pulju jne.

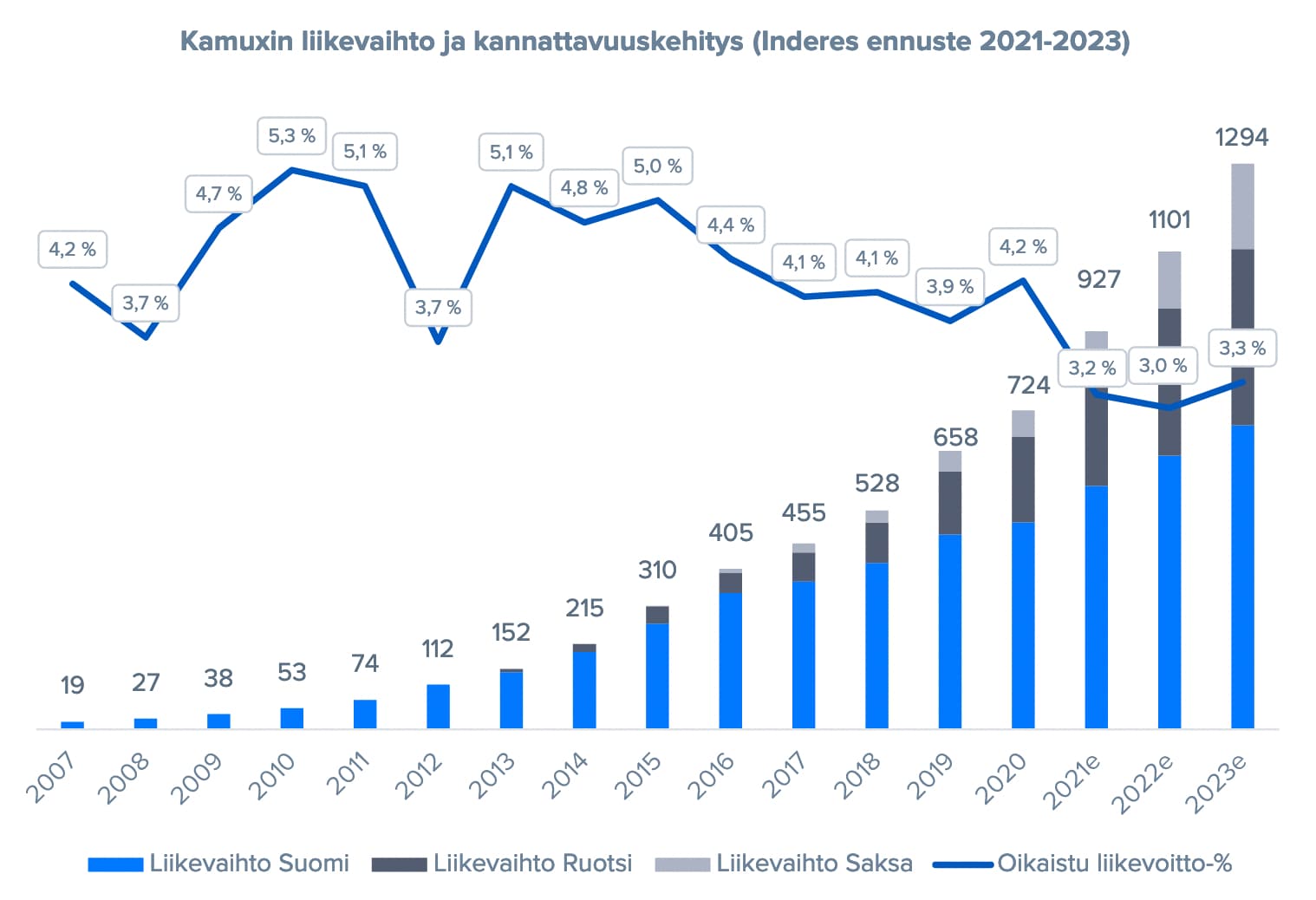

Ja ennen kuin joku huomauttaa tuosta ennustetusta alenevasta kannattavuusprosentista niin kannattaa tutustua Kamuxin 2021 julkaisemiin uusiin strategisiin tavoitteisiin vaikka tuolta:

Tuli pitkä postaus, mutta tähän viestiin voidaan toivon mukaan sitten palata aina kun nämä kysymykset nousevat uudestaan esiin. Kertokaa ihmeessä jos joku usein toistuva väite unohtui listasta niin lisätään sekin tähän (tai jos johonkin kysymykseen on ketjussa joku erityisen hyvä vastaus, jota en linkannut niin lisätään sekin).

Pieni korjaus, jos sallitaan. Toyota Prius 70- luvun lupulta oli heti täyshybridi, kuten kaikki Toyotan hybridiautot. Kevythybrideillä ei voi ajaa sähkömoottorin vetämänä toisin kuin täyshybrideillä. Sitten on erkseen verkosta ladattavat hybridiautot ja sähköautot.

Mikäli autokauppiaiden sanaan on luottamista polttomoottoriauto on ns. soiva peli vielä kymmeniä vuosia, joten kyllä Kamuxille “raaka-ainetta” piisaa.

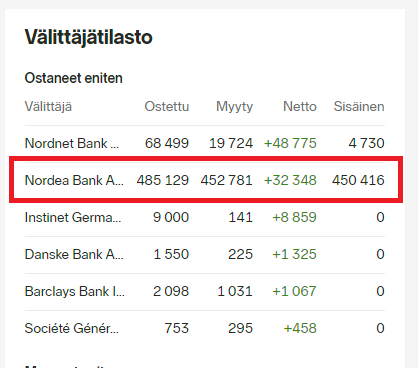

Vajaa puoli miljoonaa lappua vaihtanut tänään omistajaa kertaläjänä.

(Nordean välittämä sisäinen kauppa)

Kiinnostavaa seurata kuka myi ja kuka osti, tuommoinen määrä löytyy osakkeenomistajien listalla vain top 11 porukalta. Eli sinne ilmestynee joku uusi kohta ja/tai sitten on isompaa määrän muutosta jollain tuolla listalla.

Hyvä vastaus ja erinomaista foorumin palvelua jos tämän vielä tallennat. Itselläkin meinaa rasahtaa rusinat kun vaihteeksi taas samat ikivanhat topicit nousseet pinnalle. Kiitos.

Jos tästä toistosta jotain hopeareunusta haluaa löytää, niin onhan se toisaalta hyvä merkki, että osake alkaa taas kiinnostamaan sijoittajia vaikka puheenaiheet onkin vanhat. Pöhinää se on tämäkin.

Aikaisemmin oli keskustelua Kamuxin kyvystä hahmottaa ja huomioida kuluttajien mieltymyksiä. Yhtiö julkaisi juuri tiedotteen heidän omasta Suomalaiset autokaupoilla 2022 -tutkimuksen osatuloksista.

Kiinnostus sähkö- ja hybridiautoja kohtaan on suurinta 25–34-vuotiaiden keskuudessa, joista 52% päätyisi hankkimaan sellaisen melko- tai erittäin todennäköisesti, mikäli autonhankinta olisi ajankohtainen tänä vuonna, kertoo Kamuxin Suomalaiset autokaupoilla 2022 -tutkimus. Erittäin todennäköisesti uudempien käyttövoimien pariin päätyvien osuus jatkaa kasvamistaan kahden prosenttiyksikön vuositahtia, ja kiinnostus on selkeästi korkeinta kolmekymppisten keskuudessa.

– ylivoimaisesti suurin pidäke on uudemmilla käyttövoimilla käyvien menopelien liian korkeaksi koettu hinta (63 %). Toiseksi suurin este hankinnalle on liian lyhyt toimintasäde ajotarpeisiin nähden (38 %), minkä lisäksi hieman alle kolmasosa kertoo mieluummin odottavansa teknologian kehittymistä sekä pelkäävänsä hybridi- tai sähköautojen tekniikan vikaherkkyyttä.

Tämän osalta voi olla aika luottavaisin mielin, että yhtiö on hyvin tietoinen kuluttajien mieltymyksistä ja erilaisista trendeistä aiheeseen liittyen.

Tästä ei saada vahvistusta varmaan ennen kuin suurimpien omistajien lista päivittyy. Juurikaan se ei kiinnosta itseäni, että kuka möi, vaan se kuka osti. Se miksi myyjä ei juuri kiinnosta on, että tuolla top 11 suurimmissa omistajissa ei ole kovin kiinnostavia mahdollisia myyjätahoja. Käytännössä vaihtoehdot on:

a) Kalliokoski: Tämä olisi pitänyt erikseen tiedottaa jos TJ olisi myynyt eli ei vaihtoehto.

b) Mäkinen/Kalliola: Ei mielestäni ole mikään indikaatio jos näistä jompikumpi tarvitsee vähän enemmän “putkiremonttirahaa”

c) Jokin pienyhtiörahasto tai Ilmarinen: En anna kauheasti painoarvoa tällaisten tahojen myynneille, tällaisethan voi johtua jostain rahaston säännöistä, muutoksista painotuksista tms.

Se kyllä kiinnostaa, että jos joku uusi sijoittajataho on tehnyt näin merkittävän panostuksen niin kuka se on. Että jos siellä on joku K2, Kyllönen tms. ottamassa isosti näkemystä.

Laskin leikkimielisesti mitä vaatisi 100 euron osakekurssi kun muuttujana käytän osakekannan markkina-arvoa liikevaihdosta (P/S). Huomataan että kasvu on tärkeätä - ja erityisesti kannattava kasvu. Kamux onkin ilmoittanut panostavansa kasvuun jopa hieman kannattavuuden kustannuksella.

Kamuxin markkina-arvo on nyt 355 miljoonaa euroa (osakekurssi 8.88e)

Kamuxin liikevaihto tälle vuodelle on ohjeistuksen mukaan >1100 miljoonaa euroa.

Price/Sales-luku (355/1100) = 0,32. Tämä on näin alhainen koska yrityksen kannattavuus on ~3% ja pörssi on alamaissa.

Miten tästä päästään sitten 100e osakekurssiin?

Liikevaihdon kasvua 25% vuosittain “korkoa korolle-kaavalla” 11v vuotta tekisi vuodelle 2033 LV:ksi 12810 miljoonaa euroa (1100^11)

Price / Sales 0.32 tuottaisi 4099 miljoonan euron markkina-arvon jos liikevaihto olisi 12810 miljoonaa euroa ja markkina arvottaisi Kamuxin yhtä naurettavan halvaksi kuin nyt eli 0.32 -kertoimella liikevaihdosta. Siis vuonna 2033 noin.

Vuonna 2033 siis jos Kamuxin markkina-arvo olisi 4099 miljoonaa euroa niin se on 11,55 kertaa nykyinen markkina-arvo (4099/355). Täten oltaisiin pörssikurssin osalta (jos osakemäärä pysynyt samana) niin 103 eurossa (nyt 8.88e)

Jos Markkina taas sallii Kamuxille ~P/S 0.65 kuten viime vuonna niin oltaisiin pörssikurssissa 208 euroa, siis vuonna 2033.

Elikkäs jos markkina arvostaa Kamuxia vain P/S 0.32 kuten nyt niin kestäisi 11 vuotta päästä 100 euron kurssiin tällä arvostuksella suhteessa yrityksen myyntiin. Jos taas Markkina arvostaa lähemmäs 0.65 niin vuosia tippuu pois ja jossain 2028-29 kohdalla voitaisiin olla siinä - niin monta muuttujaa. Ja “kaikki pitäisi onnistua”, ainakin Saksa “valloittaa” ja liikevaihdon pitäisi kasvaa siis ainakin 25%/v. Ja kannattavuus pysyä ainakin tässä 3%. Tässä on paljon “josseja” mutta tarkoitus olisi osoittaa että pörssi ei voi loputtomiin olla reagoimatta hyvään tekemiseen ja yrityksen kasvuun.

Markkinan koosta Lainaus Inderesin laajasta raportista: “Kamux on todistanut tehokkaan mallinsa toimivuuden Suomessa, missä yhtiö on noussut käytettyjen autojen markkinajohtajaksi (markkinaosuus ~8 %). Ruotsissa ja Saksassa markkinaosuus on vielä pieni (~1 % ja ~0 %), mutta yhtiö on viime vuosina kasvanut selvästi yleistä markkinaa nopeammin parantaen markkinaosuuttaan. Kamuxin kohdemarkkina on ~100 miljardia euroa (9 miljoonaa käytettyä autoa), mistä Suomi on ~5 miljardia, Ruotsi ~15 miljardia ja Saksa ~80 miljardia.”

→ Kamuxin pitäisi siis saavuttaa tuo >10mrd myynti 100mrd kakusta ja markkinaosuuden pitäisi siis olla yli 10%. Tai sitten laajentua uusille markkinoille. Toki inflaationkin takia on erittäin todennäköistä että markkinan koko lienee merkittävästi suurempi luku kuin 100mrd vuosikymmenen päästä. Jos se olisi vaikka 200mrd niin liikevaihto/markkinaosuustavoite olisi puolet helpompi saavuttaa.

Elkää ottako vakavissaan tätä laskelmaa - asioita voi laskea monella tapaa. Mitäs sitten toimitusjohtaja Juha Kalliokoski on mieltä nykyisestä arvostuksesta? Tankkasi juuri 35000kpl kun siihen on osarin jälkeen lupa.

Tuskin tarkasti mistään, suomessa auton ostajilta tulee vanha vaihdokkina 60%, rutosissa ja saksassa harvemmin. Joten n. 50% autoista tulee asiakkailta, loput sitten jollain suhteella muita reittejä. Kalliokoski on näitä videoilla avannut toisinaan, mutta vähemmän taitaa olla raporteissa näistä ollut tekstiä.

Saksan luku kuulostaa aika pieneltä. Pistääkö ne 5 vuotta vanhat autot paaliin, myyvät toiselle firmalle kuin Kamuxille, antavat lapsilleen, vai myyvät itse? Jos joku tietää, ihan mielenkiinnosta

Vai onko Kamuxin vaihto/ostotarjoukset liian pieniä saksalaisille?

Merkittävän kokoinen lisäys Kalliokoskenkin mittapuulla. Tuo reilun 300k€:n lisäys on karkeasti 1/4 hänen viime vuonna Kamuxilta saamistansa nettotuloista (v. 2021 ansiotuloja Juhalla Kamuxilta bruttona noin 380k€ ja osinkoja bruttona noin 1,4M€), jotka muodostanevat leijonaosan hänen kokonaistuloistansa. Ja kun muistetaan, että Juha jo valmiiksi lähes all-in Kamux, niin luottoa tuntuu löytyvän.

Saksan liikkeissä vieraillessamme myyjä sanoi, etteivät myy vm 2015 vanhempia tai yli 150tkm ajettuja autoja, koska Saksassa on niin tarkka kuluttajansuojalaki 6kk ostohetkestä. Sanoivat kuitenkin, että ostavat niitä ja myyvät muihin maihin. (Ehkä itään?)

En tiedä sitten kuinka paljon tämä tekijä vaikuttaa siihen, ettei ihmiset myy liikkeelle autojaan.