Juuri näin. Ylipäätään on mielestäni tärkeä erotella se, että heikkeneekö liiketoiminnan luvut yritykseen itseensä liittyvien asioiden takia vai suhdannetilanteen vuoksi. Nythän vaikka suhdanne on ollut tosi heikko niin Kamux on kuitenkin pystynyt pärjämään koko ajan muuta markkinaa paremmin, eli sen suhteellinen asema on koko ajan jatkanut paranemistaan. Kun suhdanne taas kääntyy, niin se tulee sitten kyllä taas positiivisesti läpi lukuihin.

Eri asia tietysti jos uskoo, että käytettyjen autojen markkina on “ikuisesti pilalla”, mutta en oikein itse näe että mikä tähän johtaisi. Kuten ketjussa on paljon keskusteltu niin autojen käyttövoiman muuttuminen ei tällainen asia ole sillä autot kiertävät varastossa ja sitä myydään sillä hinnalla mikä kaupaksi käy. Tällainen haastava markkinatilanne todennäköisesti lyö paljon kovemmin jo muutenkin heikosti pärjänneisiin pienempiin toimijoihin ja tämä saattaa avata uusia kasvumahdollisuuksia Kamuxille kun tilanne taas helpottaa. On tärkeä huomata, että Kamux on tehnyt haastavasta markkinatilanteesta huolimatta edelleen positiivista (vaikkakin heikompaa) tulosta ja jakaa osinkoa jne., joten ei tässä mitään “hätää” ole yrityksen tulevaisuuden suhteen.

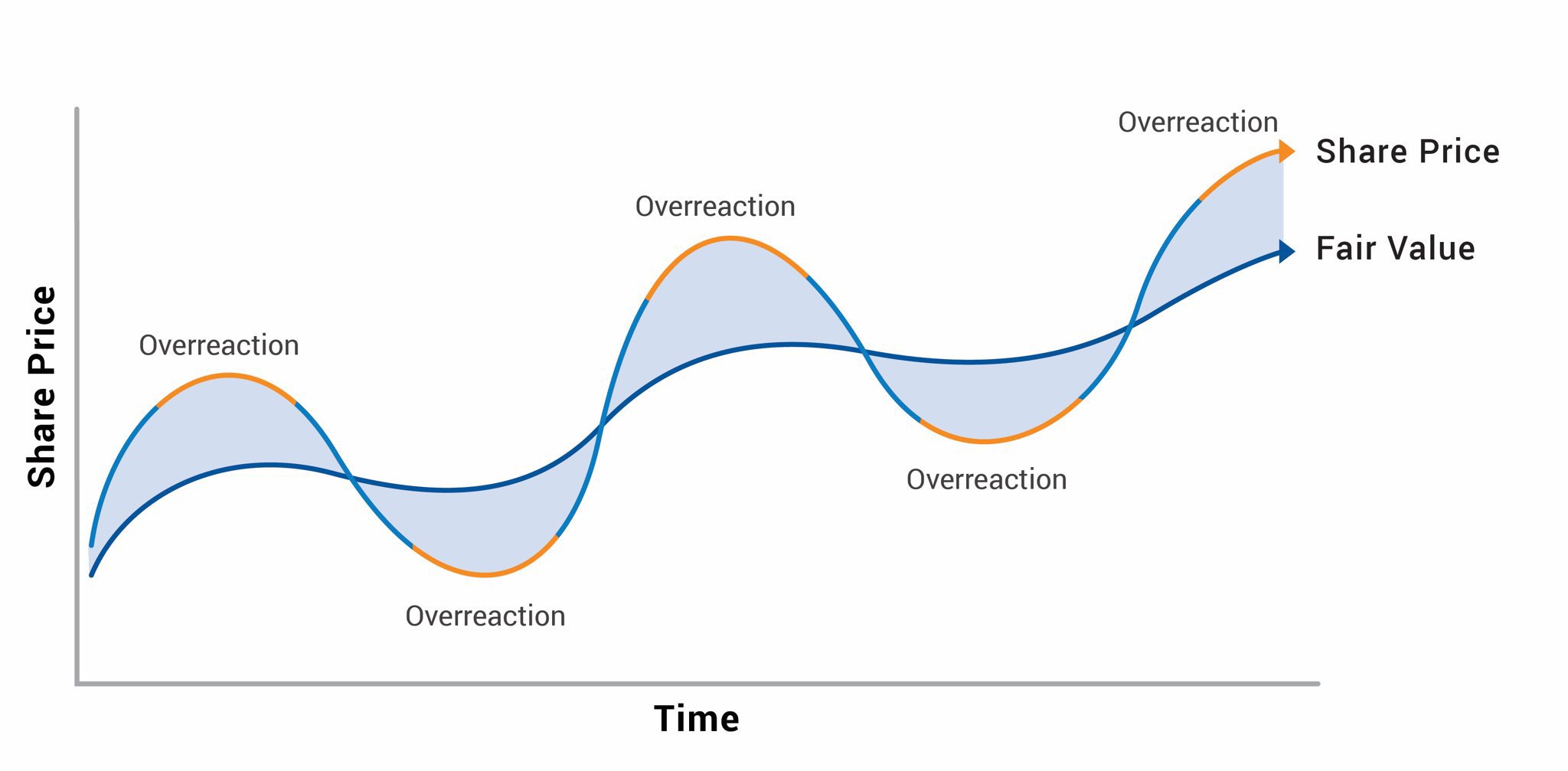

Tämä voi mennä jo vähän hupigraafien puolelle, mutta aika kovin on Kamux ollut markkinoiden vietävänä. Paljon pahaa on jo hinnassa. Paljonko pahaa sitten tulee vielä eteen on hyvä keskustelun aihe.

Topline - Kamuxille ennusteettiin yli 1,1Mrd vuotta - nyt tulossa vähän yli 1Mrd

→ Topline on kyykännyt jo aika paljon

Bottomline - Ebit-% 2020 4,3% → Ennuste22 2,4%

→ Bottom line on kyykännyt jo aika paljon

Paljon sitten tulisi kyykätä? Käytettyjen markkina tippuu Suomessa tätä menoa yli10% Y/Y.

Normaalisti vuosittainen varianssi on low-single digit.

Vastaavasti ajatusleikki kannattavuudesta. Jos Kamux alkaa tehdä 0-1% ebittiä, on markkinoilla paljon toimijoita, jotka tekevät selvää tappiota. Tämä poistaisi kilpailua merkittävästi ja Kamux saisi mahdollisesti kasvatettua markkinaosuutta (joskin liiketoiminnasta tulisi vain vähän rahaa investoitavaksi). Kilpailun väheneminen taas vastaavasti tyypillisesti parantaa kannattavuustasoa (joskin ehkä viiveellä)

Edit:

Toivottavasti @AP_1981 ja muut eivät koe, että karhuilijat taas torpataan. Tervetuloa tuomaan lisää karhuisuuden sävytteisiä terveisiä. Ne usein ovat enemmän tarpeeseen, kuin jatkuva tyytyväinen ilakointi.

Korkojen nousu on hyvä keskustelun aihe. Voi olla vaikeampi saada int.palveluista hyvää katetta korkojen noustua. Myös hyvä pohtia, kuin moni ostelee 40k€ autoja mielellään 5+% koroilla.

Kamux on jokseenkin joustava operoimaan eri hintaluokkien välillä, joten kauhean riippuvaisia ei olla siitä, että high-end autoja tarvitsisi myydä. Integroidut palvelut on kuitenkin keskeinen osa tulospotentiaalia. Vakuutukset oletettavasti menevät edelleen hyvin kaupaksi. Onko kellään käsitystä kuinka iso osa int.palveluiden myynnistä on vakutuusta vs rahoitusta?

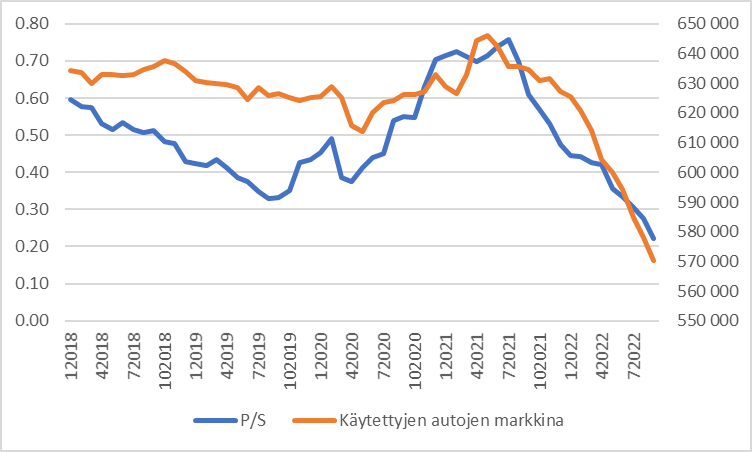

Vitosen hinnoissa Kamuxin kurssissa on kyllä jo niin paljon leivottuna sisään että tämän vuoden osalta kaikki ja vähän päälle on jo hinnassa. Markkina haistelee eteenpäin ja yrittää ennustaa sitä käännettä ja voisi jopa väittää että ensimmäinen paikka mistä näet että käytettyjen markkinalla on käännytty taas nousuun on Kamuxin osakekurssi

Voi jopa ottaa pari varaslähtöäkin, sen verran aggressiivisesti markkina tahtoo iskeä kiinni vahvasti poljettuihin tapauksiin heti kun on signaalia että tilanne muuttumassa.

Yo. skenaariohan toteutuu todennäköisimmin silloin, jos osaketta ostaa ns. kriisihinnoittelulla perusbisneksen ollessa vielä kuitenkin kunnossa.

Kriisihinnoittelu meillä on nyt käsillä. Kysymys kuuluu, miten perusbisnes sujuu haastavassa taloussyklin vaiheessa. Pian ollaan viisaampia.

Hyvä muistaa, että tämä maaninen talousvaihe ei ole ikuinen. Jossain vaiheessa kaiketi palaudutaan lähelle keskimääräistä taloutta, tai jopa uuteen nousuun. Paljon on kiinni siis myös sijoittajan omasta aikajänteestä.

Ebit-% voi mennä negatiiviseksi jos varastoon joudutaan tekemään alaskirjauksia kun markkinahinnat dyykkaa. Tää siis vaan yleisenä kommenttina et ei pidä ajatella nollakannattavuutta minään rajana jonka alle ei voitaisi mennä vaan pitää mieli avoinna karhuskenaariossa.

Eikös Kamuxia kannata arvottaa vuoden 2024 tai 2025 tuloksen kautta, jolloin voidaan olettaa markkinaympäristön normalisoituneen yai ainakin helpottanee.nykyisestä.

Mielestäni osakkeeseen hinnoitellaan jo paljon pahaa. Esim jos vuonna 2024 ylletään 2021 tasolle olisi tulos noin 0,60€ per osake. Siitä sitten P/E kertoimella 10-12 osakkeen arvo olisi 6-7€ ja tuotto-odotus osingon kanssa 13-22%. Inderes ennustaa 0,70€ tulosta.

Tämä nyt vain omaa pohdintaa, eikä itselläni sen isompaa osaamista ole sanoa, millaiseen tulokseen kamux tulee yltämään. Riski/tuotto -suhde alkaa kuitenkin vaikuttaa itselleni houkuttelevalta.

Viimeisimmässä analyysissähän analyytikko ansiokkaasti arvioi, että Suomen liiketoiminta on kestävästi 0,6E EPS:n tasolla. Tänä päivänä osaketta saa siis reilun kasin P/E-kertoimella tuolla tavalla laskien.

Periaatteessa kaikki muu pitäisi tulla sitten siihen päälle (saksa, ruotsi).

Eihän ne enää tee edes turskaa siellä? Tai siis ainakin muistan yhden voitollisen kvartaalin viimeaikoina… tuskin sitä miinusmerkkiseksi voi arvostaa, varsinkin kun edelleenkin on potentiaalia että ehkä saavat sen hieman kasvamaan. Sitä tosin on tässä nyt tovi odoteltu…

Jos Q1 on karmaiseva niin alhaisimmat ennusteet tehtäneen tuolloin. Uusi realiteeti ei ennusteissa vielä ole.

…eli mutuilisin pohjia (ostopaikkaa) vasta ensivuoden toukokuulle, mikäli Venäjän kaasuhanat ovat sillion vielä kiinni. Olen mielelläni täysin metsässä.

Miksi Q4 muodostuu pettymykseksi (odotuksiin nähden)? Entä Q1/23 karmaisevaksi? Odotuksethan on poljettu niin mataliksi jo, että niiden alittaminen vaatii lähinnä lapion.

Hankala uskoa autokauppaan nykyisessä inflaatio skenessä - moni tulee lykkäämään autonvaihtoa pitkään.

Ennusteet voivat olla heikkoja, mutta huonojen lukujen realisoituessa sentimentti menee yleensä pohjaan.

Huonoimpia lukuja ei ole vielä nähty - oletan Q1 2023 olevan heikoin.

Sanoisin, että Saksa näyttää kannattavuuspotentiaalin osalta Ruotsia paremmalta. Integroidut palvelut tuottavat jo nyt suhteellisesti enemmän Saksassa (3,1% ulk. liikevaihdosta 1-6/2022) kuin mitä Ruotsissa (2,2% 1-6/2022) huolimatta selvästi pienemmistä volyymeista ja suppeammasta palvelutarjonnasta (ainoastaan rahoitus myynnissä). Bruttokatetta Saksassa tehty myös suhteellisesti Ruotsia enemmän 1-6/2022 (Saksassa 8,4% ulk. liikevaihdosta vs. Ruotsissa 7,6%). Viimeiset kolme kvartaalia Saksassa myös tehty kumulatiivisesti jo lähes break even liiketulosta (-0,1M€) ja hyvät mahdollisuudet että Q3:n jälkeen ensimmäinen trailing 12kk Saksassa plussalla. Suhteellinen kannattavuus siis Ruotsia edellä noin 1/3 volyymeillä ja pitää muistaa että Ruotsissakin tehty kuitenkin kumulatiivisesti liikevoittoa 2018-2022 yhteensä 6,1M€.

Saksan markkina valtavan fragmentoitunut ja täynnä pieniä toimijoita (top10 suurimmilla toimijoilla yhteensä 2% markkinasta). Mielestäni melkoisen pessimistisesti saa keissiä katsoa, mikäli valuoi Kamuxin Saksan toiminnot alle nollan arvoisiksi, mikä tuntuu olevan ainakin markkinan näkemys.

Siis voihan olla, että osakkeelle tarjoutuu parempikin ostopaikka. Toisaalta arvoon vaikuttaa näkymät. Osake ei välttämättä pohjaa silloin kun tulos. Toisaalta, kun markkina helpottaa niin tuloskin parantunee suhteellisen nopeasti.

-Ristiriitaisia mielikuvia herättää. Suomessa myytiin 60-luvulla yli 100 000 uutta autoa vuosittain, ja ne meni pääosin yksityisille ihmisille, tämän hetken uusien myynnistä pääosa yrityksille. Eli uusien autojen myynti Suomessa kuluttajille on noin puolittunut 60-luvusta tähän päivään.

Siksipä käytettyjen hinnat on nousseet nyt tilaston mukaan yhtäjaksoisesti yli 3 vuoden ajan, kun uusia ei myydä käytetyt vanhenee mutta hinta ei laske. Tuonnin väheneminen vaikuttaa myös.

Mikä vaikutus Kamuxin varastossa olevin autojen arvonnousulla on yrityksen tulokseen.

Luonnollisesti me jo eilen Kamuxia omistaneet huomioimme, että tänään irtosi syysosinko 0,12 e eli rahan tuloa tilille ei voi estää Mikäli nyt joku sattuu tuota tämänaamuista dippiä ihmettelemään.

Jotta negari saataisiin liikevaihdon osalta 2022, H2 kasvun tulisi olla alle 3.45% YoY.

H1 kasvu oli 10.3%. Q2 markkina heikkeni mutta Kamux pääsi silti 7.9% kasvuun. Q2 käytettyjen autojen markkina kehittyi seuraavasti:

-Suomi -12%

-Ruotsi -20%

-Saksa -21%; Hampuri -20%

Kun taas Q3 käytettyjen autojen markkina kehittyi seuraavasti:

-Suomi -13%

-Ruotsi -19%

-Saksa -21%; Hampuri -16%

Suomen markkina heikkeni siis hieman vs Q2, kun taas Ruotsin markkina parani hieman ja Hampurin markkina hieman enemmän. Eli kaiken järjen mukaan JOS Kamuxin oma Q2 suorittaminen jatkui Q3 yhtä vahvana suhteessa markkinaan kuin Q2, negaria ei pitäisi tulla. JOS Q4 on edes ok kvartteri liikevaihdon osalta.