Teslalla meni 18 vuotta ensimmäiseen voitolliseem vuoteeen, Kempowerista tuli voitollinen neljäntenä. Muilla sähköautovalmistajilla on vielä aikaa hioa prosessejaan että Teslan vauhtiin pääsevät.

Kempower taas en edennyt semmoista kyytiä että harvalla on taitaa olla kykyä vastaavaan.

Ja jos autoista voi jotain päätellä niin teslathan ovat vikalistojen kärjessä omalla alallaan, kun taas käsittääkseni Kempowerin laturit ivat hyvinkin luotettavia.

Zaptec ei kilpaile Kempowerin kanssa. Kumpiakin tarvitaan, kotilatureita sekä suurteholatureita. Zaptec on markkinoiden parhaimpia ja tutkitusti turvallisimpia kotilatureita (ainakin. Norjalaisten mukaan). Zaptec kasvaa kohisten lähes samoilla kertoimilla kuin Kempower ja on taas voitollinen ja ennusteiden mukaan voitto vain paranee (q3 julkaistaan 15.11 joten siinä se sitten selviää). Kasvutarina on vastaava kuin Kempower, sillä erotuksella, että Zap on käsittämättömän halpa ja kurssi -50% keväästä ja arvo nyt n. 150 miljoonaa euroa ja Kempower -50% 3 miljardista 1,5 miljaardiin Sitäkin voi pohtia kummassa on enemmän mahdollisuutta kurssin palautumiseen → Lisäksi alalla alkaa tapahtumaan yritysostoja ja Zap olisi esim. Kempowerille näillä hinnoilla helppo suupala/taskurahoilla voisivat sen nyt ostaa

Highlights from Q2 2023:

• All time high quarterly revenue of 355 mill NOK, 134% above Q2 2022

• Continued strong order intake of 445 mill NOK, 104% above Q2 2022

• Order backlog of 578 mill NOK for deliveries for Q3 2023 to Q1 2024

• Continued ramp-up in production volumes of both Zaptec Go and Zaptec Pro including commencement of MID-type approved Zaptec Pro

• Gross margin of 36%

• EBITDA of 23 mill NOK, up 96% from Q2 2022

Market screenerin ennusteiden valossa on poskettoman halpa

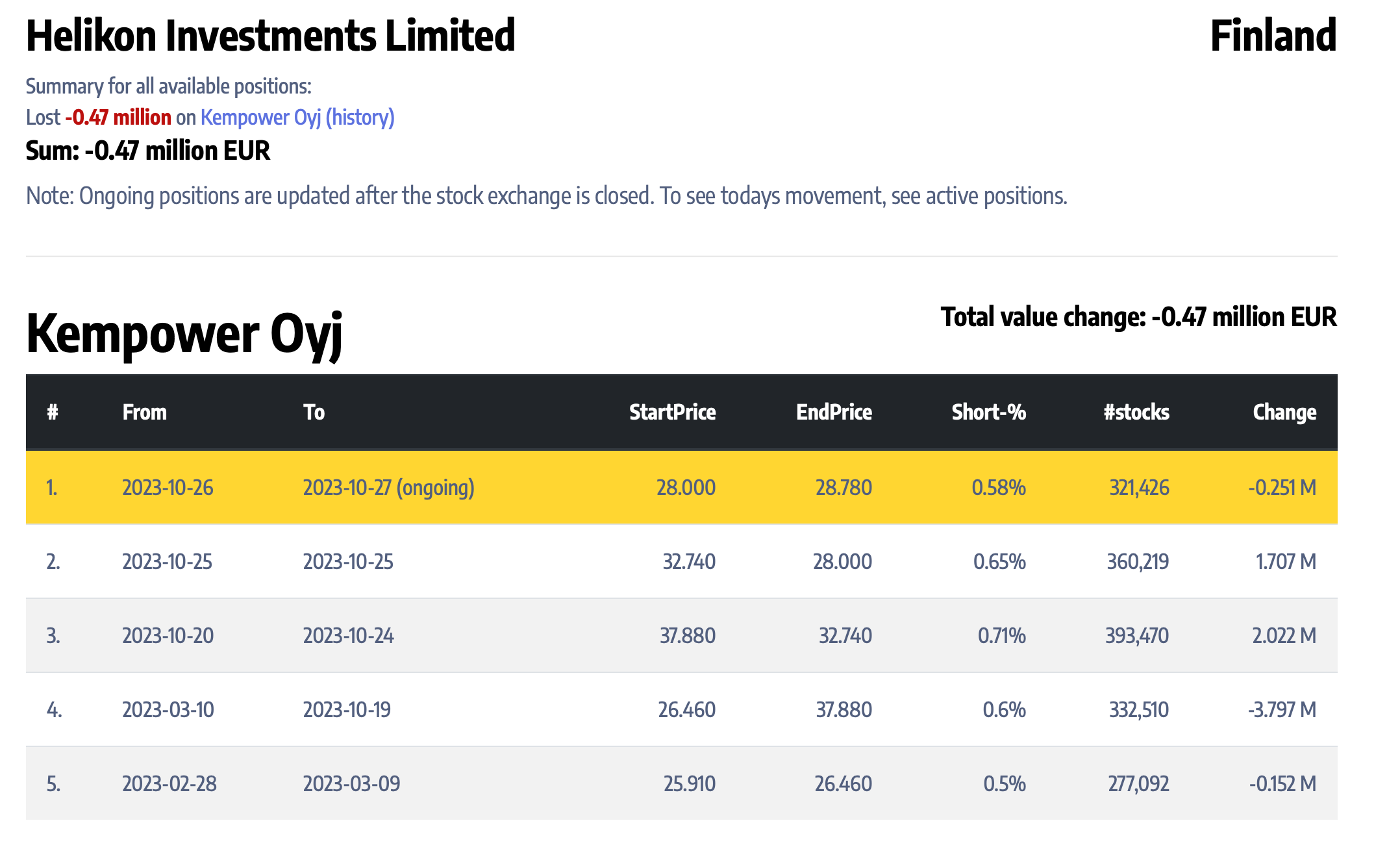

Shorteille vähän 50/50 kohde - float on pieni = helpompi vaikuttaa kurssiin ajoittamalla shortit hyvin. Toisaalta myöskin reverse efect on suuri, jos käännös tapahtuu eli joku isompi taho lähtee ostamaan. Tuostakin näkee, että shortit ajallisesti olleet nyt lyhyitä eli puhdasta treidaamista.

Samaa mieltä. Molemmat varmasti menestyvät hyvin Euroopassa ja usassa. Vaikka Tesla pitäisikin markkinajohtajuutensa, niinkuin hyvin todennäköisesti käy, ei se tarkoita etteikö kempower voisi olla heti seuraavana Teslan jälkeen.

Kempowerin oma tavoite on olla top5-peluri omilla markkinoilla vuonna 2030, ja se on ihan realistinen ambitio.

Out of Spec Podcastissa vastuutonta spekulointia jenkki EV-nörtin näkökulmasta mitä tuo Teslan DC-latureiden 100M diili BP kanssa voisi tarkoittaa markkinakenttään.

TDRL;

• näkee tapahtuvan konsolidaatiota, koska markkinoilla liikaa toimijoita/kapasiteettia suhteessa NEVI tukiin. (Tämä siis Jenkeissä)

• teslan rauta ei ylivertaista, vaan paras käyttökokemus tulee nimenomaan koko ekosysteemistä, mihin kuuluu; rauta, softa, diagnostiikka(huolletaan ennen kuin jotain hajoaa.) ja in-house teknikot jotka huoltavat hajonneet laturit todella nopeasti.

• saako kolmannet toimijat saman datan, diagnostiikan ja huoltoverkoston käyttöön jos Tesla alkaa myymään latureita muille? Pelkkä hyvä rauta ei ole tae latureiden luotettavuudesta.

• ei usko, että teslan rauta on kilpailijoita halvempaa, jos se alkaa myymään sitä ulos. Viittasi kirjapitokikkailuihin, nyt kun Tesla myy rautaa itselleen.

Tässä jotain nostoja mitä tuli nopeasti mieleen jos joku ei jaksa kuunnella.

Ei ole tullut tämä toimija vastaan. Tuotevalikoima näyttäisi painottuvan AC-puolelle. Näyttäisi myyvän kiinalaisen Sinexcelin DC-latureita, eli ei omaa pikalatausteknologiaa.

Tietokonealallahan on varmaankin kymmeniä, ellei satoja esimerkkejä, kun iso yhtiö on ostanut paremman, mutta hyvin pienen yrityksen pois kiusaamasta omia tuotekehityksiä. Kempower on niin pieni “nakkari” isojen toimijoiden rinnalla, että jos joku iso toimija katsoo tarpeelliseksi kaivaa Kempin-perheelle “riittävästi kolikoita taskustaan”, niin Kempower katoaa maapallolta. Ymmärsinkö oikein, että Tesla käyttää samanlaista systeemiä suurinpiirtein? Siinä tapauksessa ei kenenkään tarvitse edes ostaa Kempoweria pois markkinoilta, vaan luonnollinen poistuma tapahtuu melko vääjämättä. On meinaan Tesla sellainen peluri, että pystyy vastaamaan vaikka mnkälaiseen hintakilpailuun.

Kyllä markkina kasvaa nopeampaa kuin mitä Tesla pystyy latureita valmistamaan/myymään. Siis olettaen, että he edes hakisivat 100% markkinaosuutta. Kempowerin ja Teslan lisäksi muut eivät kilpaile samanlaisella satelliitti-latausasemien tarjoamalla.

Tuskinpa tuo Teslan ja Kempowerin sateliitti-lataus asema on rakettitiedettä. Veikkaanpa, että se on tasolla “Tuohan on hyvä idea, tehdään mekin tuolla tavoin” (Edellä mainittu kuvitteellinen sitaatti, tietysti kiinan kielellä oikeasti)

Joo kyllä Kiina sieltä tulee perästä varmasti, mutta uskon että Kempowerilla on hyvä mahdollisuus saada riittävän iso markkinaosuus jotta tästä tulee oikein tuottoisa bisnes pitkällä aikavälillä. Analyytikon näkemys taisi olla, ettei nykyistä isompaa osuutta markkinasta edes tarvita, koska markkina kasvaa nykyennusteisiin nähden riittävästi (ja Kempowerin tapauksessa kannattavasti).

Kun on kyse Kiinasta on vaikea sanoa miltä maailma näyttää edes viiden vuoden päästä tai maailman tila yleisesti. Voittaako Trump vaalit? Kiihtyykö kauppasota Kiinaa vastaan? Mikä on tilanne EV markkinoilla? Mitkä ovat Teslan panostukset euroopassa mikäli latureihin satsataan nyt vasta kotimarkkinalla? Musk?..

Itse näen Kempowerilla olevan kaikki työkalut kasvaa kannattavasti kasvavassa markkinassa ja kilpailun kiristyessä olevan houkutteleva ostokohde.

Luulen että luonnollinen poistuma tapahtuu niille yrityksille, ketkä polttavat satoja miljoonia, eivätkä silti saa liiketoimintaa kannattavaksi.

Tuskin on Kempillä ihan hirveä intressi myydä firmaa ensimmäiselle ostajalle, muuten se olisi jo myyty moneen kertaan.

Kempowerilla juuret on juurikin tuolla Kempissä, jossa ollaan kehitetty elektroniikkaa vuosikymmeniä vaikeisiin olosuhteisiin, kestämään mm. Metallipölyä ja merivettä ja ovat erittäin tunnettuja hitsauslaitteistaan.

Kempowerin etu moniin muihin isompiinkin toimijoihin on juuri siinä, että keskittyvät vain ja ainostaan DC-lataukseen, kun monet kilpailijat häärivät myös AC-puolella ja valmistavat muutakin elektroniikkaa.

“Kempowerilla juuret on juurikin tuolla Kempissä, jossa ollaan kehitetty elektroniikkaa vuosikymmeniä vaikeisiin olosuhteisiin, kestämään mm. Metallipölyä ja merivettä ja ovat erittäin tunnettuja hitsauslaitteistaan”

Juuri tämä, nyt kasvattavat tuotekehitystään, molemmilla puolilla, niin kemppi kuin kempowerkin. TK:ssa on synenergiaa, samoin hankintapuolella, kempower on valmiiksi neuvotellut hankinta kanavat.

Muistatko kun muutama vuosi sitten Tesla oli pelkkä nakkikioski?

Pääomistajana Kempin suku, hallituksen puheenjohtajana Teresa Kemppi-Vasama, joka puolenkymmentä vuotta sitten jo kertoi(haastattelussa)että on aina halunnut tehdä töitä vihreän siirtymän eteen. Missä muualla pystyisi vastaavalla tavalla panostamaan? Miten kova hinta pitäisi maksaa että kolmas sukupolvi Kemppejä myisi ison osan 74-vuotta rakennetusta perheyrityksestä jonka eteen vaikuttaisivat kaikki puurtavan?

En huomannut yhtään tiedon palasta jotka viittaisivat pikavoittojen hakemiseen.

Kysymys ei olut Kempowerilla pikavoittojen hakemisesta, vaan siitä tosiasiasta, että kun laitetaan riittävän iso rahasumma pöytään, niin olisi tyhmää olla myymättä. Eihän siinä koko Kempin historiaa ja tuotantoa myytäisi, vaan vain osa, joka isoa toimijaa häiritsee.

Myynti olisi toki tarinan kannalta sääli, mutta tästä voisi sijoittajana netota aika mukavat voitot. Veikkaan, että näillä marginaaleilla ei preemio olisi ihan pienimmästä päästä. Pieni mahdollisuus myynnille joka tapauksessa on.

Haluaisin vähän haastaa kun kirjoitat Tuskin ja ja veikkaanpa, että minkälainen tekninen kompetenssia sinulla on arvioida heidän latausratkaisujen teknisiä ominaisuuksia, kilpailuetuja jne?