Mikä on Kempowerin oikea arvo?

En tiedä, mutta nyt kun tämän osakkeen kurssi putosi hieman, niin minäkin päätin ostaa niin sanotun tutkimusposition. Tämä ostoni tapahtui suht hätäisesti arvostuskertoimien tutkiskelun jälkeen ja kun huomasin sekä kurssilaskun että ostovolyymien pienentyneen. Ajattelin, josko siellä suurimmat pelurit olisivat saaneet osakkeensa myytyä. Olin joskus syksyllä tutkiskellut yhtiötä tarkemmin. Silloin mietin, että 18e voisi olla hyvä hinta ostaa. Paljon positiivista on kuitenkin ehtinyt tapahtua sen jälkeen niistä oletuksista, joten päätin nyt sitten yrittää motivoida itseä tarkempaan perehtymiseen tällä tutkimuspositiolla.

Olen tykästynyt tutkimaan DCF-mallin avulla mitä markkina on hinnoitellut kurssiin sisälle. Ajattelen, että tällä menetelmällä voisi hyvin selvitellä turvamarginaaleja, joita olen ylenkatsonut ennen ja se on tullut toisinaan kalliiksi. Etenkin näin kusetusmarkkinoiden ja kriisien aikaan.

Tein siis saman harjoituksen nyt Kempowerille käyttäen jälleen röyhkeästi pohjana Inderesin laajan raportin mallia ja tein siitä pienen sovelluksen, jolla voi vispailla arvoja mieleisekseen.

Mallin selitys

Inderes arvioi tämän vuoden liikevaihdon kasvuksi 188% ja EBIT-marginaaliksi 18,2%. Päätin hyväksyä ne mukisematta.

Sovelluksessani on kaksi muuttujaa, liikevaihdon kasvu vuonna 2024 sekä ikuinen EBIT-marginaali vuodesta 2024 eteenpäin.

Liikevaihdon kasvu muuttuja toimii siten, että se lähtee käyttäjän asettamasta luvusta ja asettuu sitten 10% tasolle vuonna 2029. Yritin asettaa muutoksen siten, että se mallintaisi suurinpiirtein Inderesin lukuja samassa suhteessa. Loput arvot menee sitten samalla tavalla kuin Inderesin mallissa, eli 2029-2031 kasvua on 10%, jonka jälkeen laskeudutaan 3% terminaaliin. Minun mallissani yksinkertaisuuden vuoksi käytetään samaa lukua kaikille EBIT-marginaaleille vuodesta 2024 eteenpäin. Siihen löytyy myös enemmän perusteltu syy, josta myöhemmin.

Tällä kertaa sovellukseen on myös lisätty toinen kuvaaja yläpalkkiin, mistä voi nähdä liikevaihdon sekä liikevoiton (EBIT) euromääräisen kehityksen, jos prosenttien tulkitseminen tökkii.

Jo tässä kohtaa kannattaa taas huomata, että malli on vain yksinkertaistus. Esimerkiksi poistot, bruttoinvestoinnit sekä käyttöpääoman muutokset pysyy vakiona ja ovat samat kuin Inderesin mallissa. Verot sovelluksen kyllä pitäis laskea oikein. Veroprosenttina 22%.

Muuttujien valinnat

Miksi sitten juuri nämä luvut muuttujina?

Liikevaihdon kasvusta on varmaan tämän yhtiön kohdalla niin monta mielipidettä kuin on lukijaakin, joten sen nyt vaan kuuluu olla siellä. Yksinkertaistamisen vuoksi sovellus antaa vain mahdollisuuden spekuloida yhdellä lähtöarvolla Inderesin mallin mukaisesti.

Inderes Podin erinomaisessa Kempower-jaksossa Verneri haastoi analyytikkoa rohkean EBIT-marginaalin käytöstä. Indersin mallissa se hieman kyykkää lähivuosina, johtuen varmaankin jenkkitehtaan ylösajosta, mutta asettuu sitten kovalle 20%:n tasolle ja jatkaa sillä tasolla ikuisuuteen asti.

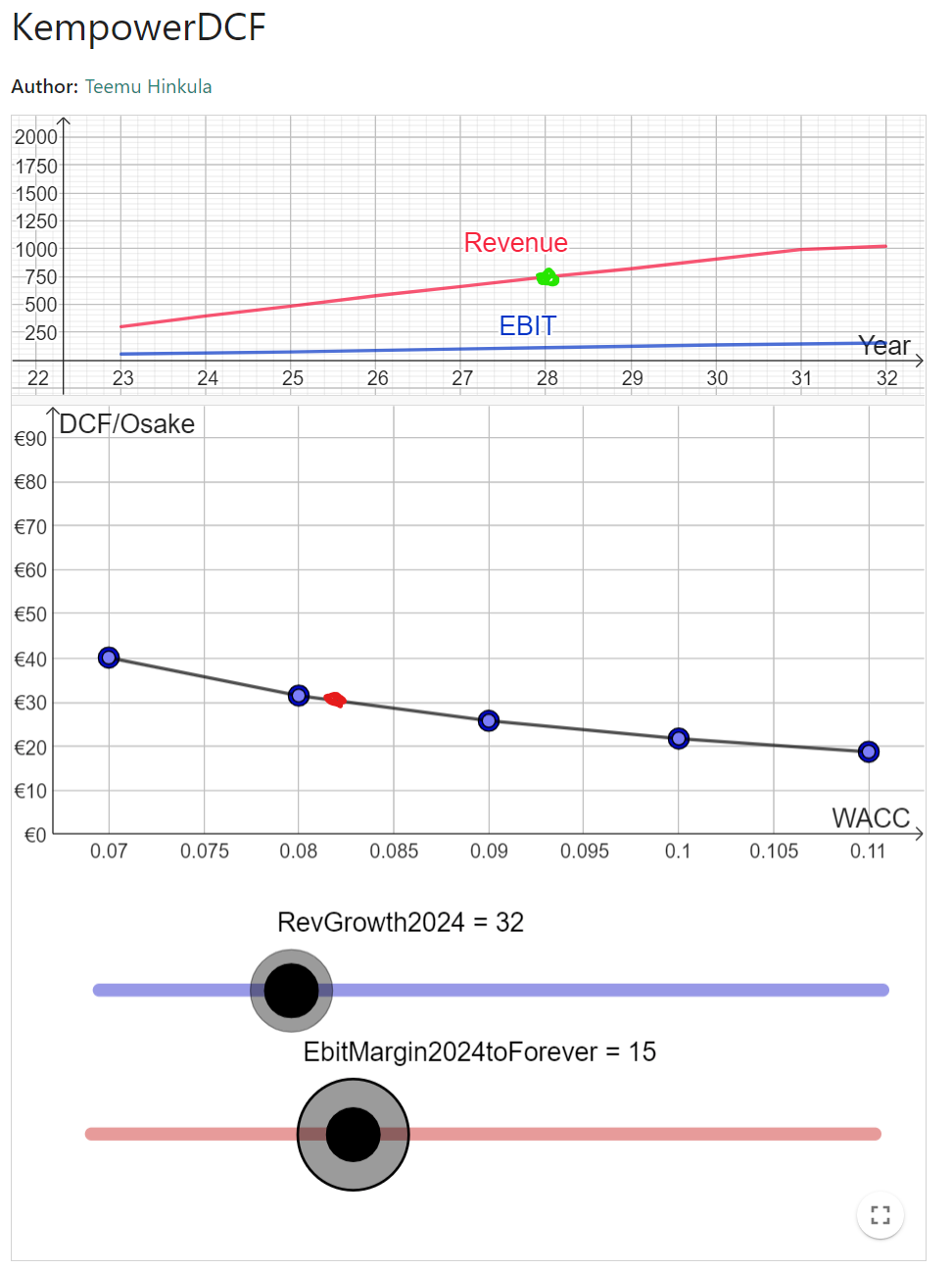

Inderesin lukuja karkeasti käyttäen, käppyrät näyttävät tältä:

Kannattaa nyt siis huomata, että minä jouduin vetämään joitain mutkia suoriksi ja Indersin DCF-arvo osakkeelle on 44,8e, kun WACC on 8,2%. Minun mallini (punainen täplä) näyttää hieman enemmän.

Tämä johtuu pääasiassa siitä, että yksinkertaistamisen vuoksi päädyin siis asettamaan saman marginaalin koko loppuajalle, koska haluan peilata sitä yhtiön tavotteisiin, josta seuraavaksi.

(Hypo)Teesi

Kirjoittelin Sijoittajaviestintä-ketjuun yhtiöiden tavoitteiden sekä ohjeistamisen erosta. Kempower on asettanut tavoitteekseen saavutta 750me liikevaihto vuoteen 2028 mennessä. EBIT-marginaalin oletetaan olevan 10-15% vuosina 2024-2028 ja vähintään 15% sen jälkeen.

Kun muokkailen sovelluksen lukuja niin, että liikevaihto on vuonna 2028 juurikin tuo tavoitteen mukainen 750me (vihreä täplä) ja EBIT-marginaali 15%. Saadaan seurvaavanlaiset käppyrät.

Elikkäs kappas, osakkeen arvo (punainen täplä) Inden WACC:lla on aikalailla sama kuin tämän päivän kurssi! Markkina taitaa siis hahmotella Kempowerin saavuttavansa asettamansa tavoitteet, muttei kuitenkaan merkittävästi ylittävän niitä.

En ole WACC-muuttujan asiantuntija, mutta itselläni tekisi mieli antaa sille suurempi arvo kuin 8,2%. En osaa kuitenkaan sitä perustella muulla kuin perstuntumalla ja omalla tuotto-odotuksella. Toisaalta voisin sallia kyllä tavoitteita suuremman EBIT-marginaalinkin.

Jos tekee mieli testailla omia skenaarioita rajoitetusti ilman excelin pyörittelyä, tästä linkistä sen voi tehdä.

Jätin bulleille hieman pelivaraa koordinaatistojen yläreunaan. Megabulleille tiedoksi, kun se kuvaaja ampuu katosta läpi tietyillä arvoilla, niin koordinaatistoa voi liikutella ja zoomailla.

Lopuksi vielä disclaimerit: Tein tän mallin tänään junassa matkalla Monzasta Comoon, joten siellä voi olla hyvinkin radikaaleja virheitä, mutta kyllä se silti varmaan noin suurinpiirtein suuntia antaa. Saa kertoa, jos löytyy jotain epäilyttävää.