Ymmärtääkseni kaikki USAssa myytävät laturit pitää valmistaa paikan päällä, jotta ostavat tahot saavat näihin laturihankintoihin nuo NEVI ja Made in America tuet valtiolta. Eli käytännössä Yhdysvallat tukee liikenteen sähköistymistä, mutta tahtoo varmistaa, että (vero)eurot pysyvät uudella mantereella.

3 tykkäystä

Valmistaminen tarkoittaa tässäkin, samoin kuin Suomen isoissa OEM:ssä, että osakokonaisuuksien loppukokoonpano tapahtuu paikallisesti ja tässä Jenkeissä.

Komponentteja tulee ympäri maailmaa.

Aika nollapoustaus, mutta hyvä tiedostaa jos noita OEM:ä ei tunne.

7 tykkäystä

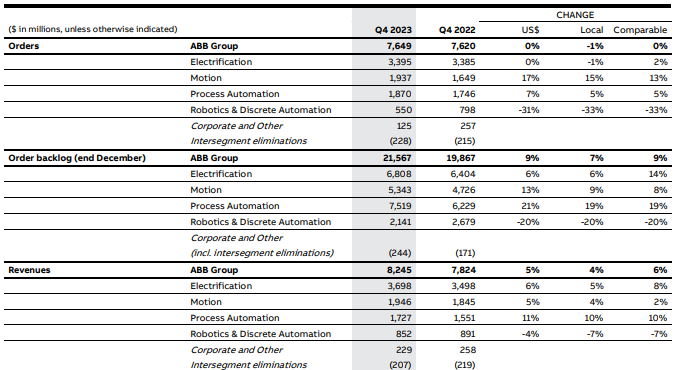

ABB raportoi tänään Q4:n. E-Mobilityn tilauskertymä näyttäisi laskeneen roimasti vertailukaudesta (-51%). Tämä tulkinta olettaa, että tuolla Corporate & Other -segmentissä (jossa e-Mobility raportoidaan) ei ole muita merkittäviä liiketoimintoja vaikuttamassa tilauskertymään. Täytyy myös huomioida, että ABB e-Mobilityssä on muitakin tuotteita kuin pikalatureita. Mm. hitaampia AC-latureita, joiden kysyntään vaikuttaa isosti rakentamisen aktiviteetin hidastuminen, koska niitä asennetaan tyypillisesti uudisrakennuksiin (esim. asuinkerrostalot ja toimistot). Joka tapauksessa tämä voisi kieliä siitä, että Q4 on ollut kysynnän osalta edelleen vaikea kvartaali latauslaitemarkkinoilla.

39 tykkäystä

NCC-diiliin liittyen, mielestäni varsin kiinnostavaa taustatietoa Kalifornian julkisesta EV-latausinfrasta.

Bongasin eilen 31.1. amerikkalaisessa politiikkablogissa postauksen, jossa sivutaan julkisen lataamisen nykyisiä ongelmia tuossa sähköautoilun luvatussa osavaltiossa:

And yet, despite all the money and enthusiasm from the state government, the Golden State’s charging network is basically a fiasco, as The Los Angeles Times reported just last week. Nobody even knows exactly how many public chargers the state has; the federal government thinks the number is around 40,000, while the state government thinks it’s more like 80,000. That’s a rather sizable difference.

The biggest problem, however—and this is something that every EV driver in California knows, and presumably most EV drivers in other states, too—is that there is clearly much more profit in building charging stations than there is in operating them. As a consequence, chargers are out of order all the time. According to the Times, between 20% and 30% of the state’s public chargers are out of service at any given moment. And since it’s usage that causes them to break, it means that the most-needed chargers are the ones most likely to be unavailable.

Toisin sanoen nykyinen tilanne kuulostaa umpisurkealta verrattuna esim. siihen, miten pääosin huoletta Suomessa voi julkisten latureiden varassa nykyään liikkua.

Ja samalla kuulostaa herkulliselta Kempowerin kannalta:) Vaikuttaa siltä, että Kempowerin luotettavat laturit (+ cloud-infra operointia helpottamaan) todellakin tulevat tarpeeseen Kaliforniassa ja yleisemminkin jenkeissä. Tulee mieleen podcast-kommentit, jotka postasin tähän ketjuun viime vuonna:

I think this [Kempower] could be the savior to America that we’re looking for. We really need the help here, our infrastructure has been terrible.

Tuo blogissa linkattu LA Times -juttu ei myöskään ole maksumuurin takana:

Sikäläisiä EV-kuskeja tekisi mieli lohduttaa: the cavalry is on the way. ![]() Toivottavasti Kempower ja NCC saavat länsirannikon toimitukset ja asennukset käyntiin nopeasti.

Toivottavasti Kempower ja NCC saavat länsirannikon toimitukset ja asennukset käyntiin nopeasti.

37 tykkäystä

Selvennettäköön nyt oma ymmärrys tästa “julkisesta” latausinfrasta, vaikka tämä ehkä kaikille muille on ihan selvää. Ja voi myös olla että itse ymmärrän asian (ihan) väärin.

Mutta tosiaan kun puhutaan “julkisesta” latausinfrasta, puhutaan jonkun yksityisomisteisen tahon tuottamasta palvelusta, jota kuka tahansa EV käyttäjä voi käyttää vaadittua maksua vastaan.

Ja kyllä, myös NCC on ymmärtääkseni rakentanut näitä latausverkon osia näille palveluntuottajille eri puolella jenkkilää.

Mutta sitten tämä eilinen NCC-diili käsitti tosiaankin julkiselle sektorille (osavaltio) rakennettavaa “non-networked” infrastruktuuria, jota sitten valtion työntekijät / EV ajoneuvot voivat käyttää. Ja kun se on non-networked, niin auktorisoidut käyttäjät voivat sitten ladata EV laitteitaan valtion piikkiin.

Eli kaikki mitä totesit on sikäli totta, että julkisen latauksen puolella on paljon potentiaalia juurikin siksi, että on olemassa paljon operaattoreita, joiden latauskalusto on huonossa kunnossa. Aika usein tällöin myös tämän operaattorin talous on huonossa kunnossa, eli varmastikin nämä kaksi asiaa korreloivat.

Toisaalta sitten pelkästään operointibisnekseen keskittyneiden toimijoiden talous tuntuu kyllä olevan tyypillisesti huonossa kunnossa ihan riippumatta siitä, miten latauslaitteet toimivat. Esimerkkinä nyt vaikka Allego, joka ilmeisesti aloittaa Suomessakin. Kun yritys on listattu, on helppo analysoida ainakin yhdellä parametrilla missä mennään. Kurssi on alle 10% aloituksesta ja noin 5% maksimista

Aika yleinen tilanne latausmarkkinoilla on nähdäkseni myös “match made in heaven”. Tällöin talous kuralla oleva laitetoimittaja toimittaa/on toimittanut vastaavassa tilanteessa olevalle operaattorille. Ja tällöin varmastikin laitteiston käytettävyys on surkeimmillaan.

Itse olen arvostanut sitä, että Kempower näyttää erityisen vahvalta niissä asiakassegmenteissä, joiden talous on vahvimmillaan. Julkinen sektori (ref. NCC-diili) tietysti ääriesimerkki, mutta samaten mm. vähittäismyynti ja huoltamoketjut (tai näihin tukeutuvat operaattorit) tuntuvat hyvin varmoilta asiakkailta. Toisaalta sitten päätöksenteko näissä varmastikin erilainen - tulosta odotetaan heti mutta tulokseen huomioidaan varmastikin kaikki se lisäarvo, minkä lataaminen tuo kaikelle muulle bisnekselle.

Ja näkisin aika ideaalisena tilanteen, missä kempower kasvaisi nimenomaan synkassa näiden “varmimpien” asiakkaiden kanssa ja pitäen niiden kanssa korkean markkinaosuuden. Koskapa tyypillisesti näillä on myös ne parhaat “bisnespaikat” myös ihan siihen lataamiseen ja se lataaminen tosiaan tukee myös muuta bisnestä. Eli ovat loppupeleissä voittajia siis.

12 tykkäystä

Mutta sitten tämä eilinen NCC-diili käsitti tosiaankin julkiselle sektorille (liittovaltio) rakennettavaa “non-networked” infrastruktuuria, jota sitten valtion työntekijät / EV ajoneuvot voivat käyttää.

Enpä ole enää varma, mutta veikkaan, että tässä on ratkaiseva väärinkäsitys. ![]()

Tavasin tarkemmin sitä tiedottetta josta puhutaan. Siinä ei kyllä mainita lainkaan kuinka paljon uusia latureita NCC olisi tämän diilin myötä toimittamassa, ja muutenkin jättää asioita aika epäselväksi.

To accelerate this transition and help reach the goal to install 250,000 chargers, the state is investing more than $10 billion for zero-emission cars, trucks, buses and infrastructure as part of the historic $52-plus billion California Climate Commitment.

Osavaltio siis investoi ajoneuvoihin ja infraan. Ajoneuvot tietysti tulevat osavaltion käyttöön, mutta eiköhän ainakin valtaosa latureista olisi kaikkien autoilijoiden käytössä.

Tuo 250 000 on siis kokonaistavoite (Kalifornian julkisessa käytössä olevat laturit), ei tämän diilin myötä tulevien uusien laturien määrä. Sama tavoite mainitaan myös LA Times -jutussa. Tällä hetkellä latureita on tosiaan 40 000 - 80 000 (riippuen siitä kuka laskee :P).

Kun mainitaan tuo 250 000 julkisen laturin tavoite niin ei kuulosta uskottavalta, että sinne oltaisiinkin nyt rakentamassa iso määrä uusia latureita vain osavaltion ja muiden julkisten tahojen työntekijöiden/ajoneuvojen käyttöön. ![]()

(Btw, “julkinen sektori” ei välttämättä tarkoita liittovaltiota (federal government); esim. osavaltion hallinto (state government) on myös julkista sektoria.)

The new plant will produce [Kempower-tuotteet listattuna] - all of which will be available to public entities and qualifying non-profits throughout the State of California.

Tämä kohta vähän hämmensi ja pikaisesti katsottuna voisi tukea tulkintaasi. Mutta ymmärtäisin kuitenkin, että tämän hankintasopimuksen kautta laturit ovat julkisten toimijoiden hankittavissa. Eli tämä ei välttämättä ota kantaa siihen, kuka näillä latureilla voi ladata sitten kun ne on asennettu.

Anyway. Ehkä tuota tiedotetta on nyt luettu tarpeeksi:) Kaliforniassa on selvästi tarve toimiville DC-latureille kaiken kansan käyttöön, ja NCC on ainakin johonkin käyttöön sellaisia sinne toimittamassa. Itse olen vakuuttunut että tilauksia Kempowerille alkaa tulla enemmänkin, myös yksityisen puolen toimijoilta, kun heidän latureistaan aletaan saada siellä kokemuksia.

7 tykkäystä

Paljon paljon on kysymysmerkkejä tähän NCC-diiliin liittyen ja mainittakoon esimerkiksi tällainen teoriassa mahdollinen ääriskenaario, ja ei niin kiva, kun puhutaan julkisen vallan hankintatoimesta.

Eli toinen tapa hoitaa asia olisi tehdä jonkin sortin runkosopimus yksittäisen - tai jopa useamman - julkisen palvelun kanssa. Eli että kaikki osavaltion EV:t käyttäisivät jotakin palvelua “osavaltion kortilla” johonkin sovittuun hintaan.

Kun sitten hankintatoimi neuvottelee näitä diilejä, niin millä väännät hintaa alas? No, yksi tapa tietysti ilmoittaa tarjoajille, että kun hinnat on nämä, me rakennamme kaiken itse.

Sitten tehtäisiin ja julkistettaisiiin tällainen tyypillinen runkosopimus (tai siis hankintaraami), muttei oikeasti sitouduta vielä mihinkään.

Ja simsalabim - saadaankiin operaattoreilta 30% lisää alennusta, pistetään nimet paperiin, ja hankintaraami jää pölyttymään.

Eli todellakin monessakin mielessä hankala arvioida sovitun lopullista arvoa Kempowerille nyt julkistetun pohjalta. Varsinkin täältä näin kaukaa.

1 tykkäys

Hyvin tuntuu ‘sopimukset’ vievän kurssia ylös ja alas. Sijoittajilla on viime aikoina ollut paljon arvuuteltavaa sopimuksista. Kuten yllä Maiman2 kirjoittaa, paljon on kysymysmerkkejä NCC liittyen ja muihinkin sopimuksiin. Koskahan yhtiö itse alkaa ilmoittamaan missä ja miten mennään eteenpäin. Toisaalta jos ei ole ilmoitettavaa niin silloin ei uusista sopimuksista ilmoiteta.

4 tykkäystä

Kuten sanoit, ääriesimerkki, mutta juuri tästä lievemmällä toimintatavallahan NCCn kate syntyy. Tehdään pitkiä yhteistyösopimuksia laturivalmistajien kanssa ja myydään hankintapalvelu osavaltiolle. Mahdollisesti myös asennetaan laturit itse, mikäli valmistajan kanssa näin sovitaan. Kun puhutaan isoista määristä, kate Kempowerille ei tietenkään ole sama, kuin jos Kempower myisi pienempiä määriä suoraan asiakkaalle (esim huoltoasemaketjulle). Ainahan näissä on mahdollisuus siihen, että toteutuneet myyntimäärät asettuvat raamien alalaitaan, mutta miksi ne jäisivät nollille? Eiköhän näissä myyntimäärissä ole jonkinlainen porrastus siten, että esim 100 myytyä laturia oikeuttaa 10% alennukseen per laturi.

Ehkä ääriskenaariossa, jossa liikenteen sähköistymisen tuet vietäisiin pois ja/tai liikenteen sähköistymisen trendi kokisi merkittävän takaiskun jostakin syystä x. Trumpin valinta presidentiksi asettaisi tietysti tämänkaltaiset projektit lopettamisuhan alle, ja jokin teknologinen läpimurto akkuteknologiassa voisivat merkittävästi pienentää tarvetta pikalatureille. Onhan näitä riskejä hyvä pohtia ja pitää mielessä, kun kyseessä on haastavalla arvostuksella treidaava kasvuyhtiö. Kaikesta huolimatta tätä hankintasopimusta NCCn ja Kalifornian osavaltion välillä ja siihen liittyvää yhteistyön aloitusta NCCn ja Kempowerin välillä on mahdoton nähdä negatiivisena, kun yhtiö on vasta avaamassa uutta markkinaa ja tällaisen kokoluokan avaus toimii mahtavana referenssinä myyntiä ja markkinointia silmälläpitäen, asennettujen latureiden tutustuttaessa asiakkaita ennestään Amerikassa tuntemattomaan valmistajaan.

14 tykkäystä

+200 asennusta viimeiseen 100 päivään:

Ospreyn CEO ajatuksia tästä vuodesta:

Tweetissä linkki tähän juttuun, jossa kommentoi lisää:

The installation rate of public electric vehicle chargers in the UK will grow unprecedentedly in 2024, according to the CEO of charger provider Osprey.

Ian Johnston – who is also the chairman of industry body ChargeUK – told Autocar that the rate of installations is “going to make 2023 look like a quiet year”, pointing to the delivery of Local Electric Vehicle Infrastructure (Levi) funding to local authorities.

Johnston said: “We’re going to start to see the opening of the floodgates for local-authority chargers.

Although Osprey’s focus is on rapid charging hubs, rather than residential solutions for local authorities, Johnston cited the large number of chargers “in the pipeline” as the driving force behind the increase that he believes will take place this year.

“From Osprey’s perspective, in the five years between 2018 and 2022, we installed 400 chargers. Last year alone, we did 600. So in terms of the ramp-up, you can see the rate of growth there.

“We’re going into this year with more projects in our development pipeline than we’ve ever had before. The rate of roll-out for Osprey and for all of our peers is going to be greater than you’ve ever seen before.

"I don’t know where the numbers will be at the end of the year, but it’s going to make 2023 look like a quiet year.”

Ei siis ihan huonolta kuulosta lähtökohdat tähän vuoteen Kempowerin kannalta Brittien markkinalta, jos nuo puheet tälle vuodelle toteutuu.

59 tykkäystä

Nään paljon samaa Kempowerin kurssissa kuin Teslan kurssissa 2020. Alkuun epäillään kaikkea ensimmäisen nousun jälkeen ja kurssi kyykkää. Jos Kempower lyö läpi laturimarkkinalla niin veikkaus on että mennään satasen yläpuolelle 2024 aikana, isoja asioita tapahtuu ja taustalla on kuitenkin aika vahva kokemus sähkölaitteista vuodesta 1949 alkaen. Tankattu vuoden vaihde reilusti alle 30 hinnalla. Katsotaan kuinka käy.

25 tykkäystä

Tässäkin näyttäis/vaikuttais olevan Kempower ainoa toimittaja: Jälleen vahvaa näyttöä hyvästä track recordista laadun suhteen.

Tiedote vuoden takaa Revolutionizing the UK’s Rapid EV Charging Infrastructure - Kempower

A total of 1,500 150-175KW rapid chargers will be installed on strategic A-roads and adjacent to motorways as part of a £75 million nationwide rollout. Osprey Charging selected the Kempower Satellite charger with a Kempower Power Unit for the hubs. Additionally, Kempower Chargeye software is included in the backend to optimize the user experience for drivers, marking the first time this game-changing charger optimization technology will be deployed publicly in the UK.

20 tykkäystä

Täällä kaivattiin Kempowerilta tiedotetta NCC:n julkistamasta diilistä. Nopeasti se saatiinkin:

Sisältö oli aikalailla yksi yhteen NCC:n tiedotteen kanssa. Kempower täsmentää tiedottamisen osalta lisäksi seuraavasti:

Kempower julkaisee kaikki merkittävät tilaukset viipymättä markkinoille erillisellä yhtiötiedotteella.

Kyseessä on siis eräänlainen puitesopimus ja sen pohjalta tehdyistä yksittäisistä merkittävän kokoisista tilauksista Kempower tiedottaa erikseen.

57 tykkäystä

Onhan tuo Kalifornia nyt jo ihan mahtava iso avaus Jenkkimarkinoille. Ja miksi näitä ei tulisi lisää? Tässähä on kyse kuitenkin tässä vaiheessa vasta yhdestä osavaltiosta.

Ja joo Teslasta on puhuttu paljon. Mutta Teslalla riittää haasteita automarkkinoilla Kiinalaisia vastaan ja taas toisaalta Muskin erilaise “sekoilut” tuskin nyt vaakakupissa painaa heidän puolelleen kun tällaisia osavaltiotason päätöksiä tehdään. Kuluttajamarkkinat on ihan täysin eri asia.

Ja nyt niitä Jenkkilän osuuksia jaetaan ja ei tällaiset avaukset nyt millään tavalla huonolta näytä Kempowerin kannalta. Mahdollisuuden ovat valtavat. Ja kun tuotteen laatu on jo todistettu, niin tosi vaikea nähdä sitä laaturiskiäkään ja tuossa Kalifornian jutussa oli mainittu juuri ne ääriolosuhteet… Mikähän niitä paremmin osaisi hallita ja tunnistaa kuin täällä Suomen ääriolosuhteisiin perusolosuhteina tottunut vuosikymmeniä toiminut firma?

37 tykkäystä

Kaliforniassa voi olla yli 50astetta lämmintä, eli vähän eri ongelmia voi tulla kuin Suomen olosuhteissa.

Suoraan auringonvalossa materiaali lämpenee hurjasti enemmän. Useinhan kalifornian auringosta olevista autoista koetaulut halkeilee ja murenee.

Mutta kai tuollaiset lämpötilat on ihan helppo testata että laturit toimii.

7 tykkäystä

Joo totta, vähän eri lämpötilat mitä täällä. Toisaalta noida Kempin hitsausmyllyjä varmasti vuosikymmenet ollut ties missä olosuhteissa että kokemusta lienee kyllä huomioida tällaiset.

Mutta toisaalta se pakkanen taitaa kuitenkin aina pahempi ääriolosuhde olla kun mistä tahansa sähköön liittyvästä puhutaan.

Ja mitä lämpöjaalenemiseen tulee niin täällä on hurjat lämpötilanvaihteluerot kun mennään +30 asteista -30 asteeseen. Ei nyt tosin tietenkään nopeasti, mutta auringonpaisteen tuoma lisälämpö huomioiden voi kaiketi olla näillä leveysasteilla jopa 100 astetta hipovat erot materiaalin lämötilassa.

10 tykkäystä

Joo, onneksi Kempowerilla on jo hyviä referenssejä Australiasta. ![]()

![]()

Firman blogipostaus lokakuulta esimerkiksi ottaa kantaa noihin äärilämpötiloihin (emphasis mine):

The main challenge in Australia is its climate. A factor largely overlooked when investing in infrastructure designed to last 10-plus years. With the country regularly recording temperatures upwards of 40°C in the summer and Western Australia home to the hottest temperature ever recorded at 50.7C, Australia endures extremely harsh summers. To combat this, robust charging infrastructure is required.

Working for a Finnish company means that many of my colleagues experience some of the coldest winter temperatures, which can drop as low as -50°C. However, this also means that Kempower’s solutions are well-equipped to withstand harsh climates. The DNA of our chargers originates from our sister company, Kemppi, who’s welding machines can withstand the harshest of environments. All our charging solutions have been tested in extreme temperatures ranging from -30°C to +50°C, meaning environmental conditions are not an issue for Kempower chargers.

29 tykkäystä

Näihin ulkona oleviin laitteisiin on monta vaikuttavaa tekijää. Lämpötila ja kosteus ne yleisimmät, varsinkin elektroniikkaan vaikuttavat tekijät. Auringonvalo ja ulkona ehkä vallitsevat ilmansaaste ja suolaisuus vaikuttavat eniten ulkokuoreen ja muuhun materiaan. Muuta tutkittavaa ovat sähköverkosta tulevat häiriöt, verkkoonpäin aiheutuvat häiriöt, radiotaajuiset häiriöt, säteilevät ja johtuvat häiriöt. Mekaaniset rasitukset ym…tätä voisi jatkaa ympäristö- ja olosuhde- sekä sähköisen- ja mekaanisentestaamisen osalta vaikka kuinka pitkälle. Nämä kaikki testauksen osa-alueet on erittäin hyvin hallussa kempowerilla ja tulee olemaan.

5 tykkäystä

Kun tästä latureiden luotettavuudesta ääriolosuhteissa tuli puhetta, ajattelin linkittää tänne Kempowerin oman artikkelin aiheeseen liittyen:

Latureiden käyttöasteethan eivät ole ongelma pelkästään äärimmäisien sääilmiöiden alueilla, vaan joka paikassa.

”However, it seems that unreliable chargers are threatening to stop further EV growth. I have been following this topic that has been highlighted in recent months, with many drivers taking to social media to express their frustrations about malfunctioning chargers. Even the facts back up the public discussion. In September last year, 6.1% of European chargers were completely out of action.”

Käyttöasteet eivät tosin ole ongelma Kempowerille, jonka latureiden käyttöasteet ovat luokkaa 99,9%. Artikkelissa on kuvattu, miten tähän on päästy. Tärkeä huomioitava tekijä on data ja ongelmien ennaltaehkäisy. ChargEyen kautta laturit ovat jatkuvassa seurannassa ja poikkeavuus lataustapahtumassa johtaa asian tutkimiseen ja toimiin. Kilpailijat pääasiassa joutuvat lähettämään paikalle huoltopartion.

Dc-laturit eivät ole bulkkituote, joka olisi noin vain menestyksekkäästi kopioitavissa. Tämä muutamien yhtiöiden valtava etumatka markkinalla tulee mielestäni jo muutamassa vuodessa johtamaan markkinan keskittymiseen Kempowerille, Teslalle, Alpitronicille ja ehkä Tritiumille. Tästä osittain huolehtii myös lisääntyvä regulaatio, joka edellyttää latureilta korkeaa (esim UK min 99%) toiminta-astetta:

15 tykkäystä

En nyt ole lainkaan varma, että tämä on erityinen kilpailuetu Kempowerille. Monet kilpailijat sanovat seuraavansa ja operoivansa laitteita myös etäältä.

99,9% ei ole kovinkaan hyvä käytettävyys koko latauskentälle. Silloin olisi latauskenttä pimeänä 40 minuuttia kuukaudessa (24/7) - sopivasti ripoteltuna ruuhka-aikaan antaa kyllä huonon kuvan saatavuudesta. Teslan Superchargerien saatavuus on ollut pitkään parempi, vuonna 2022 oli 99,95% käytettävyys, joka tarkoitti kentälle vähintään 50% laturien toimivuutta.

Kun jenkkilaturien suurimmat ongelmat ovat verkkoyhteydet ja korttimaksun toimivuus (voi liittyä toisiinsa), Kempowerin ja myös Teslan pitää vielä näyttää, että nämä saavat korttimaksun luotettavasti toimimaan myös retrofit-asennuksissa. Jenkeissä korttimaksu on yleinen Teslan ulkopuolella. Ristimäki taisi todeta yhdessä haastattelussa, että korttilukija on se suurin single-point-of-failure. Euroopassa nämä on tulossa pakolliseksi.

Vaikka Kemppi on tuonut paljon osaamista tehoelektroniikkaan, maksamisen teknologia on uusi juttu tässä.

5 tykkäystä