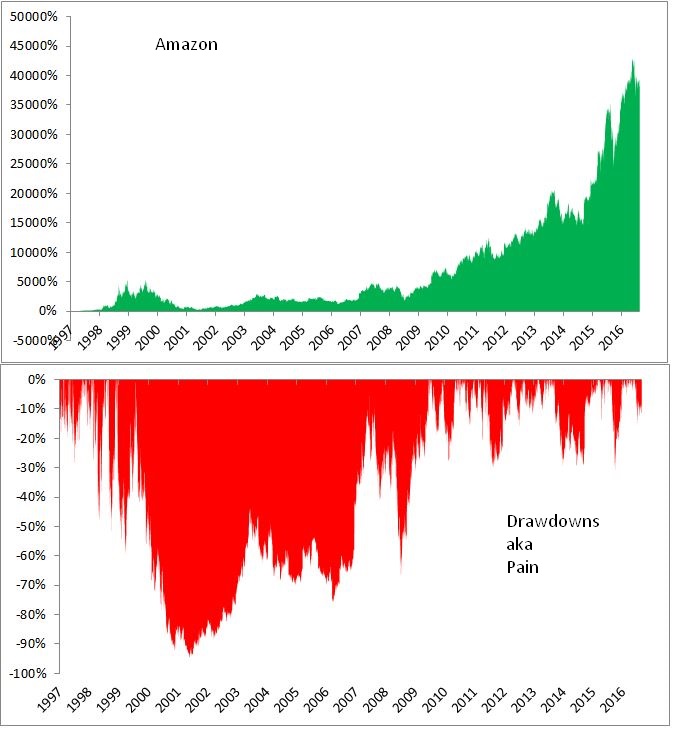

Siinä mielessä kyllä kummallista joo, koska parhaatkin monikertaistujat sekä parabolisen nousun osakkeet ottavat matkan varrella isoja tiputuksia. Sellaista kasvuyhtiötä, jonka kurssikäyrä menisi lineaarisesti oikeaan ylänurkkaan ei ole olemassakaan.

(Kuvan tarjoaa @Deep_Value)

Mitä pidempään osaketta omistaa, sen todennäköisempää on että kokee ison kurssiromahduksen. Koska tämä on kaikkien tiedostavien sijoittajien tiedossa ja osakekurssit muutenkin jatkuvasti ovat erilaisten eläinhenkien hallussa, niin jokaisella sijoittajalla pitää tietysti olla etukäteen mietittynä, että mitä tekee kohdatessaan rajun kurssiliikkeen.

Kaikkein hankalinta on osakesäästäjällä, jolta puuttuu osakesijoittajalle tyypillinen osakkeen myyntisuunnitelma ja joka on ostanut osaketta lähinnä sillä ajatuksella, että hyvää bisnestä kannattaa omistaa hinnasta riippumatta. Silloin kurssinousun euforiaan ja joukkohypeen on helppo heittäytyä mukaan ja toisaalta äkillinen sentimentin muutos aiheuttaa kauhunsekaisia tunteita ja pettymystä, epäonnistumisen kokemusta ja katumusta.

Sijoittajan kaksi tärkeintä ja oikeastaan ainoata päätöstä ovat, että milloin osakkeen ostaa ja että milloin osakkeen myy. Nämä päätökset pitäisi pystyä tekemään mahdollisimman rationaalisella tavalla ilman turhia tunnekuohuja, joten suurimmat riskit sijoittajalle kohdistuvat tilanteissa, missä ei kykene ajattelemaan järjellä vaan mennään puhtaalla tunteella. Omistamaansa osakkeeseen harvoin pystyy suhtautumaan neutraalisti, joten sijoitusteesin pettäessä tai jonkin muun täysin odottamattoman asian tapahtuessa helpoin tapa nollata tilanne on myydä osake ja harkita omistamista viikon päästä uudelleen tuoreemmin silmin. Toisin kun yleisesti luullaan, ostonappi ei katoa osaketta myydessä ja osakkeen voi ostaa takaisin hyvinkin pian myynnin jälkeen.

Moni tuntemani fiksu sijoittaja ja myös Inderesin analyytikko odottavat Kempowerin kasvun lähtevän taas vetämään loppuvuodesta ja ensi vuonna, koska Kempowerin tuotteet ja teknologia ovat hyvinkin kilpailukykyisiä, joidenkin mielestä jopa ylivertaisia. Itse taas Kempower-karhuna uskon päinvastaiseen, koska yhtiön (ja sektorin) tilauskertymä on liian heikko ylläpitämään nykyistä osakekurssitasoa ja ilman tilauskertymää ei tule olemaan riittävää liikevaihdon kasvua lähitulevaisuudessa ja siksi Kempower onkin pian Kemp-over.

Aika näyttää miten tässä käy, mutta jos ei aiemmin ole miettinyt mitään sijoitussuunnitelmia yllättävän kurssilaskun ja kurssinousun varalle, niin nyt viimeistään tämän päivän laskusta viisastuneena olisi aika ryhtyä hommiin ja alkaa miettimään, että mitä meinaa tehdä sitten seuraavan kerran kun Kempower yllättäen nousee +50% tai laskee -30%