hyvä teksti, johon kommentoisin, että osakkeiden päällä ei kannata kuitenkaan ikuisuuksia istua, jos suorittaminen laahaa. Vaikka usein sijoitammekin pitkällä tähtäimellä, niin korissa olevia sijoituksia on syytä tarkkailla jatkuvasti ja myydä, kun suorittaminen alittaa omat odotukset ja usko tulevaan vs. arvostus loppuu. Lähinnä tässä voisi sanoa, että jos parempaa suoritusta ei olekaan näkyvissä seuraavaan vuoteen, niin en kyllä lähtisi “megatrendi” -teemalla tätä pitämään. Kysehän on jokaisella siitä, että mikä on oma sijoitustyyli. Myytkö ensimmäisen huonon osarin jälkeen, toisen jne. vai pidätkö loputtomiin. Suomessa on paljon laadukkaita pörssiyhtiöitä, joiden kurssikehitykset ovat lopulta vaan laahanneet viimeiset parikymmentä vuotta. Huonoista sjoituksista kannattaa myös päästää irti, vaikka kuinka hyviä yhtiöitä olisikin.

Ei varmastikaan vähemmistö vaan reilu enemmistö. Tästähän sähköistyminen on alkanut. Talouksista, joille sillä on ollut eniten järkeä.

Tottakai on sitten joka puolella puhetta siitä, että juurikin tällä pikalatauspalvelulla saatisiin sähkäreitä myös kerrostalotalouksiin. (Julkista) rahaakin tähän on, kuten myös poliittista tahtoa, mutta kenelle tätä rahaa jaetaan ja millä perustein? Mikä on tasapuolisin ja kokonaistaloudellisin tapa hoitaa homma?

Oma näkemys olemattomalla perehtymisellä on ollut, että kuviot ovat aika lailla sekaisin tältä osin ja mielestäni kempin osari tuki tätä näkemystä.

Tässä siis nähtävissä selkeä analogia mm. tietoliikennepuolen BEAD-hankkeen kanssa. Jos on näköpiirissä että veronmaksajien velkarahaa tullaan mahdollisesti jakamaan rakentamiseen, niin kyllä sitten niitä arpajaisia usein odotetaan, ennen kuin hankkeisiin ryhdytään.

BEAD:hän hyydytti jenkkien FTTH-kuiturakentamista aika tavalla, kun useimmat odottavat että tämä rahanjako alkaa.

Mutta toisaalta jos Q1 olisi heikompi koko markkinassa eikä ainoastaan Kempille, ja latausasemarakentamisen vauhti syystä tai toisesta kiihtyisi loppuvuonna, niin silloin tietty uuden tuoteteknologian lanseeraus olisi osunut hyvään saumaan.

Toisaalta sitten kuitenkin lienee implisiittisesti väistämätöntä, vaikkakaan en ole huomannut sitä missään nimenomaisesti todetun, että Q1 liiketulos on reilustikin pakkasen puolella.

Miten mielestänne latausasemien tarve muuttuu kun markkinoille tulee muutamien vuosien päästä Solid State akut jotka ladataan n.10 minuutissa ja joilla ajetaan kaikilla keleillä n.1200km/lataus? Ilmeisesti ainakin kerrostalojen latausasemat voinee silloin unohtaa? Tuskimpa myöskään tuo aluksi lupailtu 1200km/lataus siihen tulee jäämään.

Jos akkujen energiatiheys paranee niin ei suinkaan valmisteta 1200km kantaman sähköautoa vaan 600km kantaman sähköauto puolet pienemmällä akulla. Kevyempi auto kuluttaa vähemmän ja on halvempi valmista mikä nopeuttaa sähköautojen yleistymistä.

Kulutus tulee aina olemaan suurempi pakkasella. Kyllä polttomoottoriautokin kuluttaa enemmän pakkasella koska kylmä lisää ajovastusta.

No mutta jos tulevaisuudessa sähköautoissa on 100kWh akku joka ladataan 10minuutissa niin sehän tarkoittaa 600kW lataustehoa. Se on samaa luokkaa kuin nykyisten latausasemien kokonaisteho. Mutta olettaisin että Kempower pystyy tällaisiakin valmistamaan jos tarvetta tulee.

EDIT: Mietin tässä että kyllä 200-300kW on ihan riiitävä maksimilatausteho. Siitä eteenpäin menee jo vähän överiksi suhteessa aikasäästöön. Lataus myös kuumentaa akkua (Toyotan solid state akku on varmaan niin suprajohtava että ei edes lämpiä) josta seuraa omat ongelmat jos ladataan yli puolen megawatin teholla.

Tuo Solid State akku (Toyota) n.10min latausajalla ja n. 1200km kantamalla josta aiemmin kerroin on puolet kevyempi, puolet pienempi ja puolet halvempi kuin nykyakut.

Toki pakkasilmalla ajovastus ja energiankulutus lisääntyy mutta Solid State akun tehoja ei pakkanen enää pudota.

Alkaa olla jo melkoisia tehoja. Perus omakotitalo kuluttaa keskimäärin ehkä 2-3kW tehon. Tuollainen 1200km/10min ottaa lähes 1500kW tehon eli noin 600 omakotitalon verran. Tai vastaavasti 30-40 kerrostalon tehon. Tämä siis per latauspaikka. Vaatii jo keskijänniteliittymiä asemille mutta saahan niitä rakennettua. Paljonkohan veloitetaan sähköstä noissa asemissa että saadaan rakennuskustannukset kuitattua.

Kempowerin tulosjulkistukseen ja siinä erityisesti tilauskannan ja -kertymien + liikevaihdon + tämän vuoden näkymien odotettua huonompaan kehitykseen liittyen olisin kiinnostunut siitä, millainen mahtaa näiden seikkojen suhteen olla Kempowerin kilpailijoiden tilanne? Aiemmin on jo tuotu esille viimeisimmässä raportissa, että “ABB e-Mobilityn tilauskertymä laski Q4:llä tulkintamme mukaan peräti 51 %, vaikkakin arvioimme Kempowerin edelleen voittavan markkinaosuuksia suhteessa ABB:hen”. Pitääkö tämä edelleen paikkaansa? Miten on muiden kilpailijoiden laita, esim. Tritium, Delta, Siemens, Alpitronic, (Tesla tältä osin?) - onko samanlainen kehitys näkyvissä myös heillä? Voisiko Pauli Lohi tätä asiaa valaista esim. huomisessa kommentissaan? Jos kilpailijoilla on laajasti samoja/vastaavia ongelmia, niin se helpottaa osaltaan sen miettimistä, onko kyse enemmän hyvästä ostopaikasta kurssin laskiessa huonossa markkinatilanteessa vai jostain muusta ![]()

Tässä on vielä Tomin haastattelu, tosin webcast taisi olla Helsingin pörssin historian suosituin joten video tuonee valoa niille jotka eivät sitä katsoneet. ![]()

Tätä en ihan ymmärrä:

Toisaalla sanotaan, että tilauskertymä huono kun asiakkaat panttaavat tilauksiaan, jotta pääsevät tilaamaan uuden sukupolven tuotteita.

"Lanseeraus on viivästyttänyt joidenkin asiakkaiden ostopäätöksiä heidän suosiessa uusinta teknologiaa ostopäätöksissään"

Ja sitten toisaalta, conffapuhelussa ajassa 34.40 todetaan, että uutta sukupolvea myydään jo??

Toinen pointti: tilauskertymä oli jo Q3 huono, koska asiakkaat siirtävät tilauksiaan, kun lyhyt toimitusaika sen mahdollistaa. Ymmärrän tuon, mutta montako kvartaalia sitä voi käyttää selityksenä “huonolle” (vs odotukset) tilauskertymälle? Jossakin vaiheessahan se asiakkaan tarvekin pitää tulla vastaan (vai onko sekin siirtynyt?).

Onpas täällä negatiivinen ilmapiiri!

Kysyin vuonna 2022 Q2 tuloksen jälkeen latauslaitteiden toimitusajoista ja vastaus oli, että sitovasta tilauksesta liikevaihdon tuloutumiseen kestää (tai kesti silloin) n. 3-9 kk. Eli parin kvartaalin ajan tuota voi käyttää syynä.

Tuloksen ja näkymien perusteella en aio myydä omistuksiani. Hyvä vain, että pahimmat ilmat puhalletaan pihalle arvostuksesta.

P/E on mielestäni vähän huono mittari Kempowerille, sillä se ei pyri optimoimaan kannattavuuttaan, vaan käyttää rahat investointeihin. Hienoa myös, että Kempower antaa numeerisen ohjeistuksen!

Pikalatauksessa markkina on aivan eri kuin kotilatauksessa, jossa ”laturin pystyy valmistamaan vaikka autotallissa”. Alalletulossakin on korkeahko kynnys, vaikka mitään valtavaa vallihautaa ei olekaan. Kempowerillahan on vuosikymmenien kokemus käytettävästä teknologiasta, joten en ole toistaiseksi huolissani.

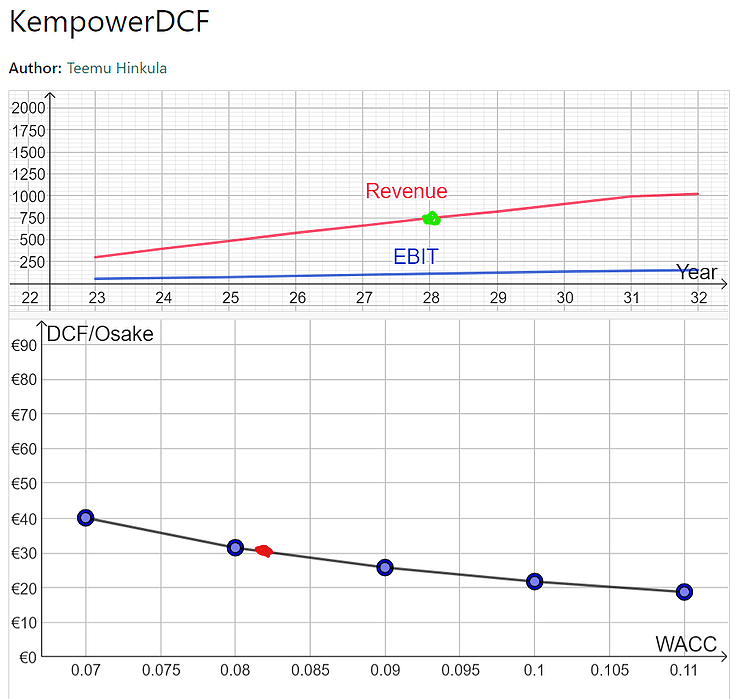

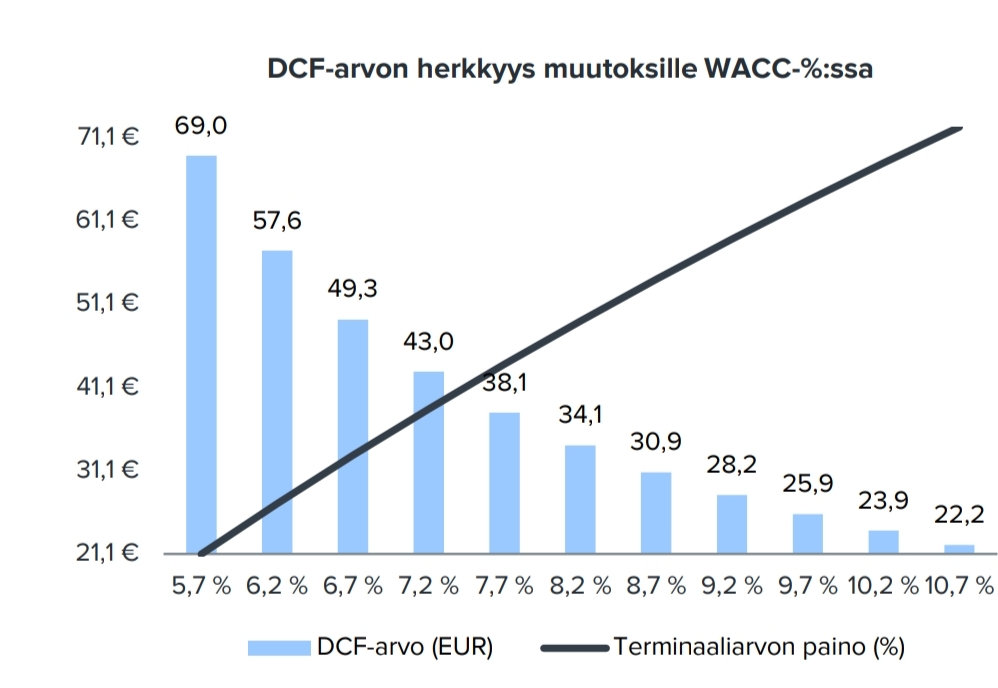

Tavoitehinta päivittyy

32.00 EUR

Suositus

Osta

Lievä hiustenleikkuu moottorisahalla tavoitehintaan, mutta aika lailla odotettavissa tuon rapsan ja kurssireaktion jälkeen. Kasvurakettien arvonmäärityksen haasteita… ![]()

No tässä olisi itse raportti. ![]()

![]()

Korkeat kasvupanostukset painoivat tulosta Q4:llä ennusteitamme enemmän, minkä vuoksi jouduimme laskemaan liian optimistisiksi osoittautuneita kannattavuusoletuksiamme. Uuden ohjeistuksen toteutuessa liikevaihdon kasvu jatkuisi voimakkaana lähivuosina.

Rapsasta lainattua:

“…Liikenteen sähköistyminen ei toteudu lineaarisesti, minkä vuoksi myös investoinnit latausinfrastruktuuriin voivat aaltoilla, mikä kasvattaa lähivuosien ennusteisiin liittyvää riskiä. Vaikka Kempower on nykyisin toimialan edistyneimpiä ja kannattavimpia yhtiöitä, on teknologisen ympäristön muutoksia vaikea ennustaa, mikä puolestaan lisää epävarmuustekijän pitkän aikavälin markkinaosuuksien ja kannattavuuden osalta”

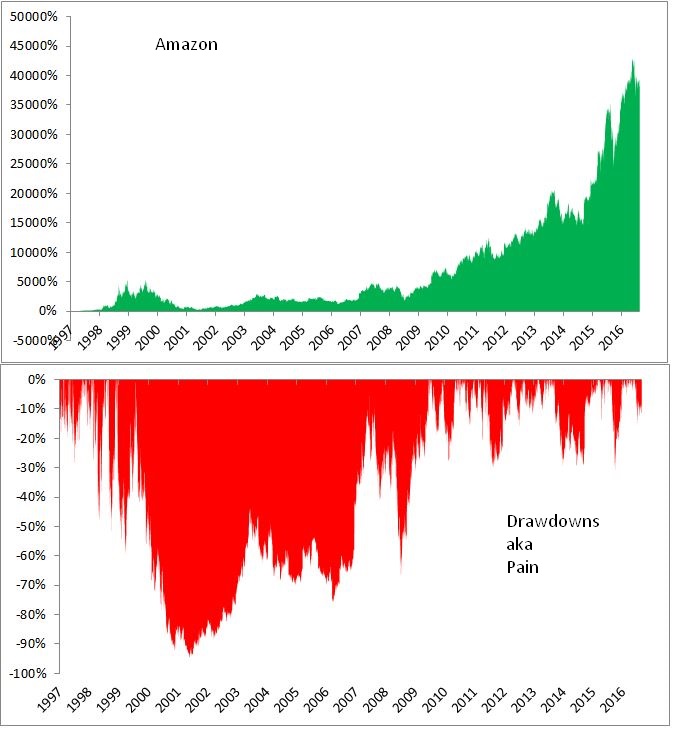

Siinä mielessä kyllä kummallista joo, koska parhaatkin monikertaistujat sekä parabolisen nousun osakkeet ottavat matkan varrella isoja tiputuksia. Sellaista kasvuyhtiötä, jonka kurssikäyrä menisi lineaarisesti oikeaan ylänurkkaan ei ole olemassakaan.

(Kuvan tarjoaa @Deep_Value)

Mitä pidempään osaketta omistaa, sen todennäköisempää on että kokee ison kurssiromahduksen. Koska tämä on kaikkien tiedostavien sijoittajien tiedossa ja osakekurssit muutenkin jatkuvasti ovat erilaisten eläinhenkien hallussa, niin jokaisella sijoittajalla pitää tietysti olla etukäteen mietittynä, että mitä tekee kohdatessaan rajun kurssiliikkeen.

Kaikkein hankalinta on osakesäästäjällä, jolta puuttuu osakesijoittajalle tyypillinen osakkeen myyntisuunnitelma ja joka on ostanut osaketta lähinnä sillä ajatuksella, että hyvää bisnestä kannattaa omistaa hinnasta riippumatta. Silloin kurssinousun euforiaan ja joukkohypeen on helppo heittäytyä mukaan ja toisaalta äkillinen sentimentin muutos aiheuttaa kauhunsekaisia tunteita ja pettymystä, epäonnistumisen kokemusta ja katumusta.

Sijoittajan kaksi tärkeintä ja oikeastaan ainoata päätöstä ovat, että milloin osakkeen ostaa ja että milloin osakkeen myy. Nämä päätökset pitäisi pystyä tekemään mahdollisimman rationaalisella tavalla ilman turhia tunnekuohuja, joten suurimmat riskit sijoittajalle kohdistuvat tilanteissa, missä ei kykene ajattelemaan järjellä vaan mennään puhtaalla tunteella. Omistamaansa osakkeeseen harvoin pystyy suhtautumaan neutraalisti, joten sijoitusteesin pettäessä tai jonkin muun täysin odottamattoman asian tapahtuessa helpoin tapa nollata tilanne on myydä osake ja harkita omistamista viikon päästä uudelleen tuoreemmin silmin. Toisin kun yleisesti luullaan, ostonappi ei katoa osaketta myydessä ja osakkeen voi ostaa takaisin hyvinkin pian myynnin jälkeen.

Moni tuntemani fiksu sijoittaja ja myös Inderesin analyytikko odottavat Kempowerin kasvun lähtevän taas vetämään loppuvuodesta ja ensi vuonna, koska Kempowerin tuotteet ja teknologia ovat hyvinkin kilpailukykyisiä, joidenkin mielestä jopa ylivertaisia. Itse taas Kempower-karhuna uskon päinvastaiseen, koska yhtiön (ja sektorin) tilauskertymä on liian heikko ylläpitämään nykyistä osakekurssitasoa ja ilman tilauskertymää ei tule olemaan riittävää liikevaihdon kasvua lähitulevaisuudessa ja siksi Kempower onkin pian Kemp-over.

Aika näyttää miten tässä käy, mutta jos ei aiemmin ole miettinyt mitään sijoitussuunnitelmia yllättävän kurssilaskun ja kurssinousun varalle, niin nyt viimeistään tämän päivän laskusta viisastuneena olisi aika ryhtyä hommiin ja alkaa miettimään, että mitä meinaa tehdä sitten seuraavan kerran kun Kempower yllättäen nousee +50% tai laskee -30%

Jälkiviisastelu on osakkeissa hauskaa. Kirjoitin syksyllä näin

Nyt alkaa Inderesin ennuste olemaan samaa tasoa, mitä kirjoituksessani hahmottelin Kempowerin tavoitteisiin pohjautuen. Toki minun mallissa oiottiin monta mutkaa.

Anteeksi Inderesille tilaajasisällön kopsaamisesta.

Disclamer: En tiedä olenko samaa mieltä enää.

Tässä on Jussi Halmeen ajatuksia Kempowerista.

*Kempowerin osake koki romahduksen pörssissä. Osake päättyi päivän lopuksi -26,47 %. *

*Vielä tiistaina oltiin 30,90 eurossa ja nyt keskiviikon päätteeksi Kempowerin osakkeen arvo on 22,72 euroa. Viimeksi Kempoweria on saanut näin halvalla 2023 tammikuussa ja ensimmäisen kerran Kempowerin osake puhkaisi tämän hinnan 2022 marraskuussa. *

Mikä on Kempowerin tilanne nyt?

Analyytikon aamukatsauskommentit Kempowerin Q4-tuloksen jäljiltä. ![]()

En kyllä saa millään tuosta tuloksesta huonoa. Itse näkisin ennemmin, että analyytikoilla ollut hieman liian ruusuinen kuva Kempowerin kehityksestä.

Kempower ohjeisti kesken Q4, että Q4 liikevaihto tulee olemaan 79,2-109,2 m€. Toteuma ihan alalaidassa 82,8 m€. Kai tuo jonkinlainen pettymys on markkinoille lisättynä vielä pehmeillä näkymillä (vrt odotukset).