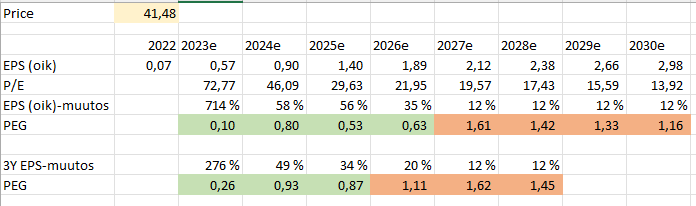

Mallisalkkuketjussa on hyvää pohdintaa Kempowerin arvostuksesta PEG-lukua käyttäen. Keskustelu kuuluisi hyvin myös tänne Kempowerin omaan ketjuun.

PEG < 1 voidaan pitää aliarvostettuna. Alla PEG laskettuna yhden vuoden EPS-muutoksilla ja vastaavasti kolmen tulevan vuoden EPS-keskimuutoksella.

Hinta eilisen päätöskurssilla ja EPSit Inderesin ennusteista. Huomatkaa, että Inderesin ennusteissa liikevaihdon kasvu maltillistuu 10% tasolle jo vuonna 2027. Samoin käy ennusteissa ESP-kasvulle. Paljon on siis kiinni, kuinka pitkään uskoo kasvun jatkuvan voimakkaana.