Kyllä tämä on uusi diili. Loogista jatkoa tiedotteelle, jossa kerrottiin Scanian kanssa tehdystä kehyssopimuksesta. Tämä on nähtävästi tuon raamin sisälle tehty ensimmäinen konkreettinen tilaus.

3 tykkäystä

Listattujen kilpailijoiden kurssit ovat tulleet ryminällä alas ja Kempower on todella kallis vs nämä. Hyvänä esimerkkinä voidaan mainita mm Tritium

1 tykkäys

Vertaatko kurssia vai markkina-arvoa vai mitä? Isommin tutkimatta näyttää, että tuo Tritium tekee aika hyvin turskaa, kurssi lienee sen takia reagoinut ehkä ihan oikeaan suuntaann

Mitkä ne muut esimerkit ovat? Kilpailijoiden vertailu on aika relevanttia.

Markkina-arvo suhteessa liikevaihtoon. Tritium lienee paras verrokki DC-latauksen suhteen. Kunnes rinnalle tulee ABB:n laturi-liiketoiminta IPO:n myötä

AC-puolen listattuna yhtiöitä ovat mm Alfen, Compleo ja Garo

Kempower on vielä aika ramp-up vaiheessa liikevaihdon suhteen, joten vertailu voi olla relevantiimpaa 1-2 vuoden päästä.

Tavoitehan on 4-6 vuoden päästä 200M€ ja nyt kun saatiin uudemmat 5 kertaa isommat tilat käyttöön niin se ainakin mahdollistaa kasvun.

Osalla kilpailijoista on laajempi portfolio sähkötuotteita, tekeekö se heistä huonompia, niin saapi nähdä.

Ainakin jollain ABB.llä on resursseja, mutta onko notkeutta markkinoiden vaatimiin nopeisiin ratkaisuihin ja kehitykseen niin nähdään tulevaisuudessa.

Markkina kasvaa niin kovaa vauhtia, että siinä ei perässä hiihtäjät (Norjalaiset tänään) pärjää.

7 tykkäystä

DCFC on SPAC, ja jos ei jaksanut ylläpitää yli kympin kurssia aikaisemmin, niin on aikalailla tavallista että kurssi tulee reilummin alas kun mahdollisuus saada kymppi takaisin katoaa merger-äänestyksen jälkeen.

Norjalainen Zaptec on sekin tullut huipusta alas, mutta selvästi maltillisemmin, seurannut muita teknoja…

1 tykkäys

Kempower avaa toimiston Helsinkiin. Saa liputtaa jos vanha uutinen.

2 tykkäystä

Onko jossain laskettu auki noita Kempowerin lukuja?

Jos yhtiö itse tavoittelee 200M liikevaihtoa 4-6vuoden päästä ja siitä 10% EBIT = 20M.

Tuostahan tulee EBIT:iä 0,36€/osake. Melko kalliilta tuntuu hinta siihen nähden.

Onko tämä maksimi mitä voidaan tulevalla Lahden kapasiteetilla toimittaa?

Ylempänä ketjussa on erilaisia arvioita ja laskemia. Ehkä odotetaan 16.2 ulos tulevat luvut ja tehdään siitä sitten uudet päätelmät/laskelmat.

Lahden maksimi kapasiteetista ei ole tietoa, siitähän voi heittää heille kysymyksen jos nappaa. Pitää yrittää päästä käymään siellä kunhan tää …tin epidemia helpottaisi yritys vierailuja.

1 tykkäys

InsideEV:n artikkelissa mainitaan Bidenin infrapaketin osasena 5 miljardia dollaria viiden vuoden aikana tukiaisia osavaltioille sähköautojen latauksen kehittämiseen. Toivoisi, että murusia, sekin miljoonia, päätyisi Kempowerille vuosien mittaan.

4 tykkäystä

Laturi kauppa käy kuumana😀

14 tykkäystä

Tarkennuksena maksumuurin takana =>Tilaukset on määrä toimittaa Power Dotille Ranskaan, Espanjaan, Puolaan ja Portugaliin. Toimitusten on määrä tapahtua vuoden toisella neljänneksellä.

Kokonaisarvo on yli kolme miljoonaa euroa.

Tämä tulee siis aiemman “yli kahden miljoonan” sopparin lisäksi.

9 tykkäystä

Tässä kembowerin virallinen tiedote kaupasta

Pörssitiedote

Kempower toimittaa sähköautojen pikalatausratkaisuja Power Dotille Portugaliin, Espanjaan ja Ranskaan

11.2.202217:20

11.2.2022 17:20:01 EET | Kempower Oyj | Yhtiötiedote

Kempower on vastaanottanut tilauksen sähköautojen pikalatausjärjestelmien toimittamisesta portugalilaiselle latauspisteoperaattorille Power Dotille. Henkilöautojen pikalatausjärjestelmien toimitus ajoittuu vuoden 2022 toiselle neljännekselle. Tilauksen arvo on yli 3 miljoonaa euroa.

Kempower Oyj, Yhtiötiedote, Sisäpiiritieto, 11.2.2022 klo 17:20

Kempower toimittaa sähköautojen pikalatausratkaisuja Power Dotille Portugaliin, Espanjaan ja Ranskaan

Kempower on vastaanottanut tilauksen sähköautojen pikalatausjärjestelmien toimittamisesta portugalilaiselle latauspisteoperaattorille Power Dotille. Henkilöautojen pikalatausjärjestelmien toimitus ajoittuu vuoden 2022 toiselle neljännekselle. Tilauksen arvo on yli 3 miljoonaa euroa. Pikalatausjärjestelmät asennetaan Ranskaan, Espanjaan, Puolaan ja Portugaliin. Tämä on toinen tilaus Power Dotilta kahden kuukauden sisällä. Kempower ilmoitti 31. joulukuuta 2021 yli 2 miljoonan euron arvoisesta sähköautojen pikalatausjärjestelmien pilottitilauksesta eteläeurooppalaiselle latauspisteoperaattorille, Power Dotille. Näiden kahden tilauksen kokonaisarvo on yli 5 miljoonaa euroa.

- joulukuuta 2021 ja tänään ilmoitetut tilaukset ovat osa puitesopimusta, jota Kempower neuvottelee parhaillaan Power Dotin kanssa.

“Olemme erittäin iloisia yhteistyön aloittamisesta Power Dotin kanssa. Tämä kumppanuus on olennainen osa Kempowerin laajentumisstrategiaa Euroopan markkinoilla. Odotamme sähköautoilijoiden hyviä asiakaskokemuksia Ranskassa, Espanjassa, Puolassa ja Portugalissa – maissa, joissa Kempowerin DC-pikalatureita ei vielä ole juurikaan asennettu”, sanoo Kempowerin toimitusjohtaja Tomi Ristimäki.

5 tykkäystä

Mielenkiintoista nähdä missä määrin nämä kaupat ovat sisällytetty tuotantokapasiteetin kasvuun (Tesla Björnin videolla 17:25-> maininta siirtymisestä uusiin tiloihin nykyisestä 2000 neliöstä 10 000 neliöön.). Eli katse kohti 2021 16.2 presentaatiota.

4 tykkäystä

10 tykkäystä

Pelkkää oletusta mutta 3000 kW jaettuna 80 kW (yksi satelliitti) olisi 37,5 satelliittia. Maksaisiko yksi kappale 30000€ eli 1,25 M€ liikevaihtoa.

6 tykkäystä

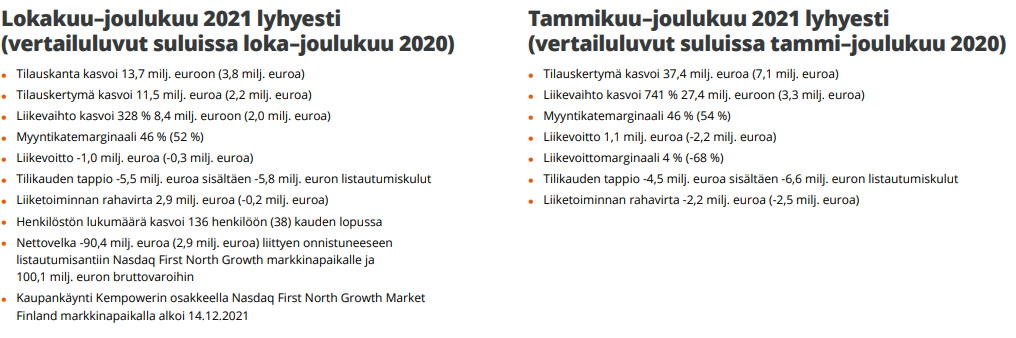

Kempowerin tilinpäätös vuodelle 2021 pitäisi tulla huomenna. Onko joku pitänyt jo kirjaa toteutuneista kaupoista suhteessa yhtiön tavotteisiin? Osaketta pidettiin täälläkin aika hintavana annin alla ja vieläkinhän tuo pyörii n. 10e tuntumissa. Onkohan riskituottosuhde olennaisesti muuttunut?

E: Näköjään samasta asiasta on keskusteltu jo aiemmin.

2 tykkäystä

22 tykkäystä

Odotuksista/ennusteista en tiedä, mutta laskin että P/S toteutuneilla olisi n. 20 kun Nordnetissa näkyy 26.5. Nopeaa kasvuahan tuo tältä vuodeltakin vaatii, mutta vain 200% kasvullakin P/S tippuu jo reippaasti alle 10. Ja ilman listautumiskuluja yhtiö olisi ollut jo voitollinen?

17 tykkäystä