Ei kait sitä tehoja niin vain pysty nostamaan? Yleensä sähköjohtojen mitoitus rajaa siirrettäviä tehomääriä. Kupari kun on kallista, niin todennäköisesti maahan ei ole kaivettu kovinkaan paljon kasvunvaraa sähköjohtojen mitoituksiin.

Sitten itse antiasiaan. Sähköstä on ymmärrystä jonninverta, kuten varmaan tuosta avauskommentistakin voipi arvata. Kempin tuotteista (hitsaus) on kyllä myös kokemusta. Tuotteet ovat kohtalaisen päteviä, eivät kuitenkaan mitenkään ainutlaatuisia. Muutkin osaavat nykyään tehdä nytky- ja pätkäsähköön perustuvia hitsauslaitteita (mm. Fronius on kova sana).

Pidän Kemppiä sinänsä laatufirmana. Olletikin Kempower hyötyy Kempin osaamisesta monin tavoin.

Arvelisin tuotteen olevan teknisesti hyvä. En kuitenkaan usko sen olevan ainutlaatuinen. En myöskään usko mihinkään “vuosikausien etumatkaan”. Kuulemma Teslan latureissa on yhtä fiksuja ominaisuuksia, joten mikä tässä nyt oli sitä ainutlaatuista?

Uskon myös, että isot sähkön osaajat kuten Danfoss (Vacon) ja ABB tulevat ennenpitkää näillekin markkinoille. Isosti. Kempowerin toimari on muuten entisiä Danfossin tehoelektroniikkayhtiön työntekijöitä.

Nyt sitten asiaan. Vaikka tuote on hyvä, markkina mahtava ja yhtiökin loistava, osake voi silti olla huono. Siis hintavikainen.

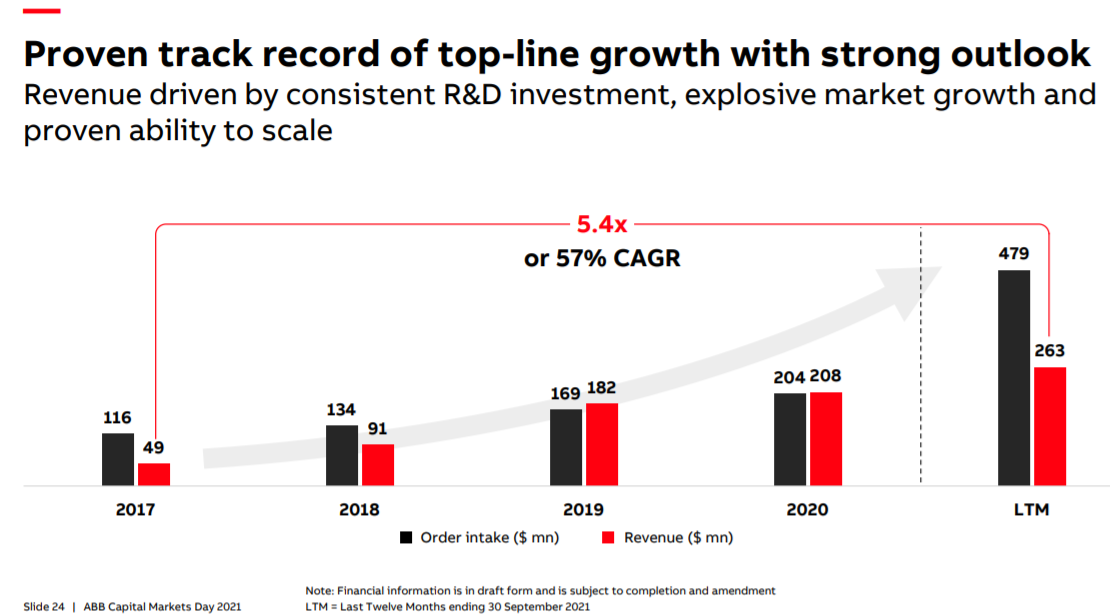

Liikevaihdon pitäisi olla 200 miljoonaa viiden vuoden päästä? Ehkä se on mahdollista. Laskin, että jos myytävän härpäkkeen (S-sarjalainen) keskimyyntihinta on sieltä keskivaiheilta, mitä tuollaisen tuotteen sanottiin maksavan eli 30000 euroa, niin 200 000 000 / 30 000 = 6 666 yksikköä pitää vuodessa valmistaa.

6666 sähköautonlaturia vuodessa linjalta ulos. En tiedä miltä Kempowerin linjat näyttää, tehdasvierailu olisi poikaa (eiköhän kysellä muuten sellainen osakesijoittajille joskus ensi vuoden puolelle, jos koronarajoitukset vain sallii?)

Mutta 6666 vuodessa. Jos työpäiviä on 252 kappaletta, niin päivässä pitäisi saada kasaan 26,4 kappaletta noita kohtalaisen kookkaita latausasemia. Eihän se mahdotonta ole ja toki tehtaalla voidaan painaa duunia 2-vuorossa ja pekkaspäivätkin unohtaen. Mutta aika vilskettä kyllä piisaa. Tuotanto olisi syytä myös saada pidettyä tuottavana ja tehokkaana. Linjalta pitää saada ulos laatua, vaikka on kiirekkin. Jottei katteet katoa takuukorjauksiin kentällä. Tässä uskoisin emoyhtiö Kempin valmistuksen osaamisen olevan kullanarvoista. Toivottavasti valmistusaikeet Suomessa eivät tee tuotteista liian kalliita.

Ensin on kuitenkin nuo 6666 latausasemaa myytävä joka vuosi ja siinä varmaan on myös jonkinverran haastetta. Yksi markkinoilla Kempower ei taida olla?

Tästä on muuten hehkuteltu uutta Nokiaakin. Ei tästä sellaista voi tulla. Ei tämä ole mikään kansantuote kuten kännykkä oli. Tämä on hitsausmuuntajan tasolla seksikkyysasteessa. Tällä hetkellä Kempowerilla ei näytä juuri kotikäyttöön edes olevan kuluttajatuotetta. Eikä varmaan kannata kehittääkkään, jos yritysmarkkina on kuuma tällä hetkellä.

Kallishan tämä anti on. Arvelisin annista kuitenkin ainakin pikavoiton saavan. Pidempiaikainen menestys on sitten kiinni yhtiön näytöistä, kuinka se kykenee toteuttaamaan suurta ja haasteellista kasvuvisiotaan.