En tunne ABB:ta kyllä yhtään, mutta kävin nyt supernopeasti vilkaisemassa niiden raportteja ja hain sieltä e-mobility -mainintoja.

Jos oikein ymmärsin - ja voi hyvin olla, että ymmärsin väärinkin - niin viimeisimmässä vuosikertomuksessa olennaisimmat asiat lienee heidän tekemät yritysostot (ilmeisesti USA & Intia), e-mobilityn kasvua tukeva rahoituskierros ja maininnat siitä, että e-Mobility tullaan listaamaan aikanaan kun markkinatilanne on suotuisampi. Mainostivat olevansa myös numero ykkönen EV-latausratkaisuissa.

Sitten luin tämän vuoden Q3-rapsan, jossa ainoat e-Mobility -maininnat on seuraavat:

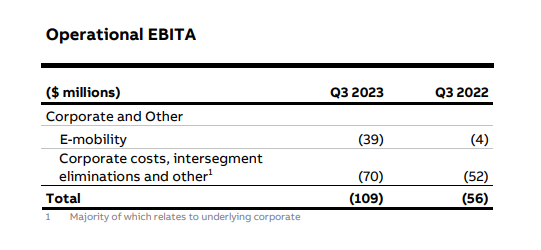

Operational EBITA in Corporate and Other amounted to -$109 million, of which -$39 million related to the E-mobility business where operational performance was hampered by the ongoing reorganization to ensure a more focused portfolio, and some inventory-related provisions.

Operational EBITA increased by 22% year-on-year to $4,094 million, up from $3,364 million in last year’s period and the Operational EBITA margin improved by 150 basis points to 17.0%. The increase was driven by higher margins across all business areas. Main drivers of the margin expansion were operating leverage on higher volumes from backlog execution as well as the impacts from earlier implemented price increases, which more than offset inflation in labor and input cost. Corporate and Other Operational EBITA amounted to -$363 million. Thereof, an amount of -$134 million can be attributed to the E-mobility business, which was negatively affected by the ongoing reorganization to ensure a more focused portfolio, and some inventory-related provisions.

Onko tässä vähän samanlainen maku kuin Kempowerissa muutama vuosi sitten sillä erotuksella, että ABB:n e-Mobility on jo iso bisnes? Tappiota tekevä, mutta voimakkaasti kasvava liiketoiminta, joka aiotaan irrottaa emoyhtiöstä suotuisassa markkinatilanteessa.

Ei tuo nyt mitenkään superuhkaavalta kuulosta, mutta käytin tähän tutkimusmatkaan noin 15 minuuttia kahvin ohessa, että joku ABB:ta oven takana odottava jymymenestys on saattanut jäädä huomaamatta.

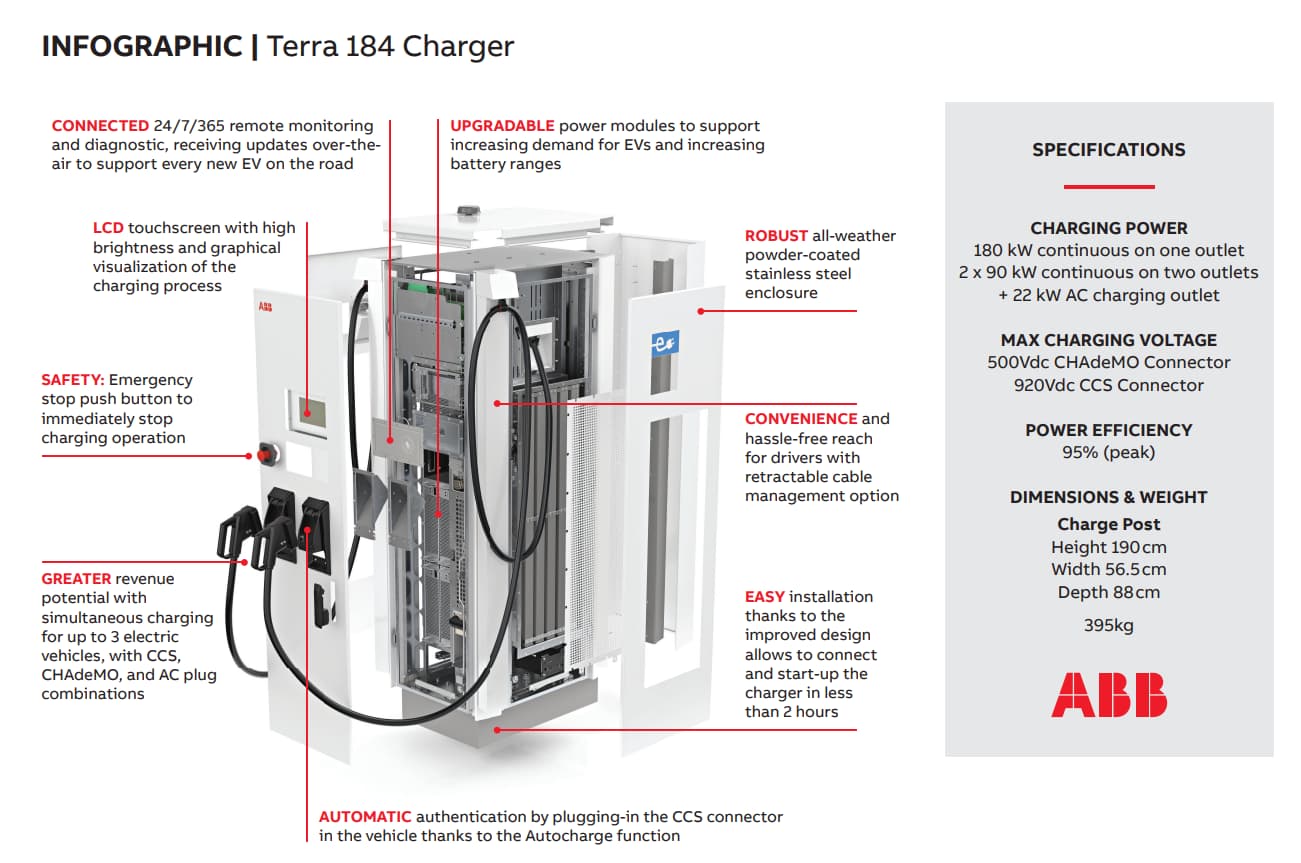

Tällainen vaikutelma tulee myös kun selaa heidän e-Mobility -sivujaan:

Paulin laajassa rapsassa oli samat huomiot ABB:n e-Mobilityn listautumisen siirtymisestä, kannattavuuden painumisesta pakkaselle jne. Johtoakin oli ilmeisesti juuri vaihdettu.

Olisi mielenkiintoista saada tuo itsenäiseksi listayhtiöksi, niin näkisi, että millä luvuilla saavat tavaraa maailmalle.