Huomenta yhtiöketjuun!

Ettei vaan unohdu, niin muistutan, että Paulin johdolla alkaa tuloslive kello 9.25. ![]()

Huomenta yhtiöketjuun!

Ettei vaan unohdu, niin muistutan, että Paulin johdolla alkaa tuloslive kello 9.25. ![]()

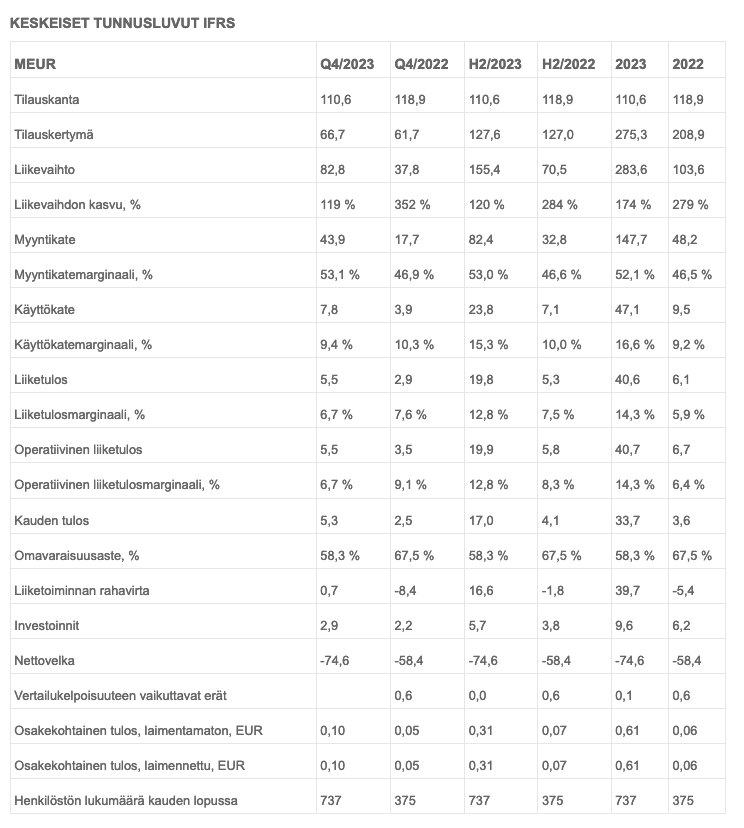

Lokakuu-joulukuu 2023 lyhyesti, IFRS (vertailuluvut suluissa lokakuu-joulukuu 2022)

Tammikuu-joulukuu 2023 lyhyesti, IFRS (vertailuluvut suluissa tammi-joulukuu 2022)

NÄKYMÄT VUODELLE 2024

Kempower on edelleen sitoutunut nopean ja kannattavan kasvun tavoitteluun. Vuonna 2024 yhtiö lisää panostuksiaan laajentuakseen päämarkkinoillaan. Näihin panostuksiin kuuluu markkina-aktiviteettien vahvistaminen sekä kapasiteetin lisääminen Euroopassa. Lisäksi jatkamme kasvustrategian toimeenpanoa Pohjois-Amerikassa ja lanseeraamme uuden, seuraavan sukupolven pikalataustuoteportfolion.

Lyhyellä aikavälillä näihin kasvuhankkeisiin liittyvien kiinteiden kustannusten odotetaan ylittävän liikevaihdon kasvun, mikä vaikuttaa vuoden 2024 kannattavuuteen. Vuoden 2024 näkymät perustuvat seuraavan sukupolven tuoteportfolion onnistuneeseen lanseeraukseen.

Kempower odottaa:

Asiakkaiden korkeat varastotasot ja seuraavan sukupolven tuoteportfolion lanseeraus vaikuttivat tilauskertymään vuoden 2023 lopulla ja vuoden 2024 alussa heijastuen vuoden 2024 ensimmäisen neljänneksen taloudellisiin lukuihin. Lanseeraus on viivästyttänyt joidenkin asiakkaiden ostopäätöksiä heidän suosiessa uusinta teknologiaa ostopäätöksissään:

TALOUDELLISET TAVOITTEET

Hallitus päätti Kempowerin taloudellisista tavoitteista 19.4.2023.

TOIMITUSJOHTAJA TOMI RISTIMÄKI KOMMENTOI Q4/23 TULOSTA:

"Vuoden viimeisellä vuosineljänneksellä liikevaihtomme oli ennätyksellinen korkea 82,8 miljoonaa euroa. Tilauskertymä oli hyvällä tasolla 66,7 miljoonaa euroa. Operatiivinen liiketulosmarginaali, 6,7 prosenttia, oli odotetusti aiempia vuosineljänneksiä alhaisemmalla tasolla ja siihen vaikutti kasvaneet kiinteät kulut, lisävaraukset sekä Pohjois-Amerikan operaatioista syntyneet lisääntyneet kulut. Vuoden viimeisellä vuosineljänneksellä tuotimme noin 5 000 latauspistettä ja Kempowerin latauspisteiden kautta ladatun virran määrä kasvoi vuoden 2022 viimeisen neljänneksen 30 000 megawattitunnista 70 000 megawattituntiin vuoden 2023 viimeisellä neljänneksellä.

Päämarkkinamme Eurooppa ja Pohjois-Amerikka kehittyivät erisuuntaisesti vuoden loppua kohti. Vuoden 2023 lopussa havaitsimme joidenkin eurooppalaisten asiakkaiden purkavan varastotasojaan ja tekevän uusia tilauksia myöhemmin, johtuen parantuneista toimitusajoista ja komponenttien paremmasta saatavuudesta. COVID-19 aikana vallinneesta komponenttipulasta johtuen tietyt asiakkaat olivat kasvattaneet varastojaan vuonna 2022 ja vuoden 2023 alkupuolella. Havaitsimme myös tietyillä markkinoilla investointiaktiivisuuden laskua johtuen viiveistä sähköverkkoyhteyksien saatavuudessa, mikä heijastui vuoden 2023 viimeisen vuosineljänneksen tilauskertymään. Sähköajoneuvojen määrän kasvuluvut kertovat edelleen selkeästi positiivisesta pikalatausmarkkinan kehittymisestä. Euroopassa ja Pohjois-Amerikassa vuoden 2023 aikana rekisteröidyistä uusista ajoneuvoista 16 prosenttia ja 8 prosenttia oli sähköajoneuvoja. Tämä tarkoittaa 28 prosentin ja 18 prosentin absoluuttista kasvua Euroopassa ja Pohjois-Amerikassa vuoteen 2022 verrattuna. Alati kasvava sähköajoneuvokanta ja päästöttömyystavoitteet ajavat investointeja pikalatausinfrastruktuuriin molemmilla mantereilla."

Webcast

Webcast osakkeenomistajille, analyytikoille ja medialle järjestetään keskiviikkona 14.2.2024 klo 13.00. Webcastissa Kempowerin toimitusjohtaja Tomi Ristimäki ja talousjohtaja Jukka Kainulainen esittelevät tuloksen ja keskustelevat yhtiön ajankohtaisista asioista. Tilaisuus ja sen päättävä Q&A-osuus pidetään englanniksi. Webcastia voi seurata rekisteröitymättä osoitteessa Webcast on Financial Statements Release 2023

Nyt tulee kyllä tulosennusteisiin leikkausta ihan huolella Kempowerille tälle vuotta.

Jou. Ne pienet signaalit olisi pitänyt ottaa vakavasti:

Ja onhan uudet tilaukset todella alhaisella tasolla ja laskevalla trendillä kun huomioidaan että q3:lta “siirtyi” oliko 10M tälle kvartille? Selittyykö pelkällä teknologiastepillä?

Uutta tasoa siis haetaan.

Ei tässä paniikkinappulaa tarvitse vielä hakata pohjaan mikäli istuu pidemmän aikavälin tavoitteella kyydissä. Plussan puolella ollaan edelleen reippaasti verrattuna mm. kilpailijoihin. Itsellä ainakin vielä riittää uskoa, että Yhdysvaltojen markkina alkaa tuottamaan isosti ja EU:n päästörajoitukset tuottavat entistä enemmän liiketoimintaa. Jos välissä on yksi heikompi vuosi investointien myötä (’24), ei se tunnu pidemmällä aikavälillä, mikäli investoinneissa onnistutaan.

PS. Hienoa nähdä, että Lahden toinen tehdas on aikataulussa ja USAssa saatiin pyörät pyörimään.

Niin eihän konsensus ole kaukana toteutuneesta 2023…?

Inden tavoitehinta varman tipahtaa, mutta markkinan on nähnyt tämän aika kivasti, kolmekymppiä aika jees, toki tänään voi vähän hakea vauhtia…

Vahva indikaatio tulevasta tuli jo eilen välillisesti myös Kempowerin osalta, kun Kemppi ja Kemppi Group ilmoittivat n. 40 henkeä koskevista vähennyksistä. Toimitusjohtaja epäili löytyykö irtisanotuille tehtäviä myöskään muista yksiköistä (Kempower). Tarvetta siis ei ole ainakaan Suomessa lisätä osaajia.

Mitähän tästä ajattelisi, kun toisaalta näkyvillä olevat luvut eivät ole ihmeellisiä mutta toisaalta sähköautosta on alkanut tulla kahvipöydissä itsestäänselvyys, vaikka niiden määrä on vasta hyvin pieni. Kolmostiellä on välillä kaikki pikalaturit täynnä eli niiden määrä pitää vähintään tuplata parissa vuodessa.

Riskinä toki se, että iranilaiset, saudit ja MAGA:t pääsee niskan päälle ja suomalaisetkin ostaa kohta vain V8 pickuppeja.

Ohjeistuksen keskikohdalla 385m € liikevaihto ja 7,5% liiketulos saadaan ennen tätä päivää arvostukseksi taantuvalle yhtiölle P/E >70 ihanan kallista.

Näkisin pitkässä pelissä aika hyvän Risk/Reward suhteen Kempowerin hyväksi ![]()

Tosiaan suoritus ja näkymät ok. Vähän toivoin, että hyvä pöhinä yhtiön ympärillä olisi konkretisoitunut tilauksiksi. Toki uusi teknologia selittää tätä osaltaan ja ymmärrettävästi isoimmat asiakkaat haluavat investoida parhaisiin vehkeisiin. Mukava kuulla Lahden laajentumisesta. Odotukset laski Q1 suhteen, mutta kokonaisuutena vielä positiivinen näkemys yhtiöön näillä ~30 hinnoilla. Markkina kasvaa silmissä ja tuotteet sekä kapasiteetti saadaan hyvin vastaamaan tähän. Pahinta mitä voi tapahtua on, että joku iso ostaa koko kioskin pois liian halvalla.

Kempowerin kohdalla varmaan alkaa tietty syklisyys paljastua kun investointeja nyt lykätään ja tilaukset vähenee. Pidemmän ajan näkymäthän ovat ihan hyvät yhä. Arvostus ei vaan kestä tällaisia pomppuja kuten täälläkin on aiemmin kerrottu.

Onko muuten @Omavaraisuushaaste päivittänyt näkemystään? Anteeksi, jos on tungettelevaa julkisesti kysellä, mutta tuli aika vasta luettua kirjoituksiasi Kempowerista ![]()

Rumasti tulee alas nyt. Haisee kyllä taas vähän ylilyönnillekin vaikka osari ja Q1 näkymät olikin pehmeät. Tätä tämä kasvuyhtiöön sijoittaminen on. jos ei ylämäki ole tasaisen jyrkkää niin osakkeen hinta ottaa kuokkaan lujaa. Hyvä ostopaikka sellaiselle joka uskoo yhtiöön ja latausmarkkinan kasvuun.

Inderesillä oli muuten Kempowerille suositus osta, riskitaso 2 ja suositushinta 41 euroa. Toivottavasti kukaan ei tee pelkästään noiden perusteella sijoituspäätöstään. Tuollainen 25 % pyyhkiminen pois yhtiön markkina-arvosta saattaisi noilla suosituksilla tuntua rajulta yllätykseltä, vaikka kyse toki jokseenkin tavalliselta kasvuyhtiöille. Toki nyt mennään keskimääräistä rajummin tonttiin.

Paino sanalla oli. Tai no, on vielä hetken. Huomenna ei enää ole. Vahva ennustus.

Vaikka ei nyt kempoweriin liity varsinaisesti, niin kehottaisin kuitenkin perehtymään Inderesin suosituspolitiikkaan.

Riskitaso määräytyy liiketoimiala- ja yhtiökohtaisiin riskeihin (kuoleva ala, paska tase, hirveä velkataakka), ei arvostusriskeihin vaikka nuo nyt tänään rumasti realisoituivatkin.

Suositushinnasta varsinkin kasvukeisseille on “sivistynyt arvaus” ja enemmän pitäisi keskittyä suositukseen ja siihenkin 12 kk aikajänteellä. Toki se on nyt osta ja jos osakekurssi on 12 kk suosituksen antohetkestä matalampi kuin mitä se on nyt on suositus mennyt metsään.

edit: tässä vielä riskimalli selitettynä

Tuntuu että tämä on nähty joskus ennenkin. Tämä on ihan tavallista kasvuyhtiöille. Mutta osaltaan juuri esim. Inderes korostaa tätä vaihtelua laittamalla tavoitehinnan ja suosituksen tappiin ja sitä kautta kokematon piensijoittaja laittaa ostohousut jalkaan. Kunnes se tolkuton kasvu alkaa vähän hidastua (ja näin aina käy). Kurssi lähtee laskuun ja jälkijunassa aletaan korjaamaan tavoitehintaa ja laittamaan analyysiä varovaisemmaksi. Ja taas laskee.

Kasvuyhtiöhin kannattaa sijoittaa jos ymmärtää niiden markkinoista ja toiminnasta. Nyt Kempowerilla on aika paljon omistajia jotka ovat ottaneet annettuna tavoitehinnan ja suosituksen. Toki joku voi sanoa että se on ihan oma vika.

Kanadalainen Konnecta asentaa BMW-Mini-liikkeen pihaan Kempowerin latauspömpeleitä

Trois-Rivières-nimisessä paikassa Quebecin ja Montrealin puolivälissä.

Omia ajatuksiani. Ei perustu muuhun kuin omaan pähkäilyyni.

Luvut olivat rumia. Lähinnä tilausten määrä oli pettymys.

Sijoittajien reaktio näyttää selkeältä ylilyönniltä omaan silmään. Hätähousut.

Luotan ennen kaikkea megatrendiin. Autokanta sähköistyy, siitä mihinkään pääse. Tuote on hyvä, jos ei jopa erinomainen. Kannattavuus on ymmärtääkseni erinomainen, verrattuna kilpailijoihin. Siinä kolme olennaisinta pointtia.

Luotan myös opiskelemiini asioihin. Yksikään kasvuraketti ei ole noussut pystysuoraan, ei edes Amerikan multibäkkerit, vaan matkalle on sattunut ihan mahottomia alamäkiä. Kyse on uskosta. Uskotko firmaan pitkällä tähtäimellä vai et. Mä uskon.

En huijaa itseäni. Pahalta tuntuu. Mutta koska luotan edelleen, niin ostelin lisää.

Edit: Ymmärtääkseni koko sähköistymisbuumi on juuri nyt jonkinlaisessa (ohimenevässä) taantumavaiheessa ja samaa kurjuutta on jaettavissa koko alalle.

Ja saatan olla täysin metsässäkin. Kuuntelen hyvin tarkasti vastakkaisia näkökulmiakin ![]()

Hetkinen siis Q1 liikevaihdoksi arvioidaan 51-56M€ ja koko vuoden liikevaihdoksi 3XXM€??

Tilauskanta 1XXM€ ja talouden piristymisestä ei näy merkkejä, EKP tuskin laskee korkoja ennen FEDiä. Kovasti saa uusia tilauksia tulla, että koko vuoden liikevaihtotavoitteeseen päästään tai sitten joku luvuissa ei täsmää.

Toivotaan myös, että kilpailu ei pilaa tätä businesta ja marginaaleja puristeta lähemmäksi nollaa kuten sähköautojen kohdalla on käymässä.

Osta-suosituksella ratsastettiin jälleen osariin.

Saa mielellään haastaa!

Itselläni kohottaa kulmia eniten tuo tilintarkastamattomuus… Mikä on syynä siihen, ettei pörssiyhtiön tilinpäätöstä ole tilintarkastettu? Iso punainen lippu itselle. Vaikka hintahälytys lauloikin, että osakkeen hinta on pudonnut alueelle jossa sitä voisi hiukan tutkailla, niin taidampa odottaa siihen saakka että tulee tilintirkistetty paperi.

EDIT: Näköjään vuoden 2022 tilpparikin on tullut tilintarkastamattomana… Eli ilmeisesti “business as usual”, mutta miksi yhtiö tekee näin? Itselle tilintarkastamaton paperi ei ole minkään arvoinen…