Hienoa, että Business Finland on lähtenyt rahoittamaan Kempowerin kehitysohjelmaa kohtuullisen merkittävällä summalla!

Alla poiminta tiedotteesta pohdinnan aiheeksi erityisesti heille, jotka katsovat vedyn olevan tulevina vuosina ainoa varteenotettava raskaan liikenteen energianlähde. Tulevaisuudesta tietenkin saa ja pitää olla monenlaisia näkemyksiä - aika näyttää kuka arvasi lähimmäksi.

Raskaan liikenteen ja kuorma-autojen sähköistyminen on vasta alkamassa. DC -latauksen eri käyttökohteista Kempower ennustaa kuorma-autojen latauksen lähtevän nopeasti liikkeelle ja kehittyvän merkittävimmäksi käyttökohteeksi vuoteen 2030 mennessä. Kempower arvioi hyötyajoneuvojen DC -latausmarkkinan kasvavan noin 9,1 miljardiin euroon Euroopassa ja Pohjois-Amerikassa vuoteen 2030 mennessä.

Raskaan liikenteen sähköistyminen on vasta alkamassa. Tähän tiivistyy minun Kempower uskollisuus.

Negaa on heitetty paljon mutta…kuka tämän ottaa haltuun on mielestäni voittaja. Kempowerin kyvykkyys tällä alalla on jo tunnustettu. Isoja sopimuksia on tehty ja iso pyörä pyörii.

Ei hätäpäivää. Kärsivällisyys tullaan palkitsemaan.

Ja panikoitsijoille…pistäkää laput luiskaan…elämä on siten helpompaa.

Oma näkemykseni on, että kehityskaaret on peräkkäisiä ja osittain päällekkäisiä: sähkö nousee ensin tulevina vuosina merkittävämmin, ja vety puolestaan ottaa kuljetusmarkkinassa isomman roolin pidemmällä aikavälillä.

Rajun kurssilaskun myötä Kempower kiinnostaa alati enemmän, osin lahtelaisuuden, enemmän mahdollisesti hersyvän tuottopotentiaalinsa ansiosta.

Mutta @JNivala ajattelua mukaillen näen tämän edelleen binäärisenä “kaikki tai ei mitään” yhtiönä. Kuka tietää miltä sähkölaturimarkkina näyttää 2030-luvulla? Youtubessa toivottiin uutta epäilijä-videota Paulin kanssa, mihin pitänee valmistautua takomalla haarukasta miekan viime videon kielikuvaa käyttäen.

Hienointahan sijoittajalle olisi ostaa loistavaa firmaa sellaisella hinnalla, että se voi mörnähtää ja aiheuttaa pettymyksen ilman suurta laskua osakekurssissa. Toisin sanoen, markkinan odotukset osoittautuisivat vääräksi.

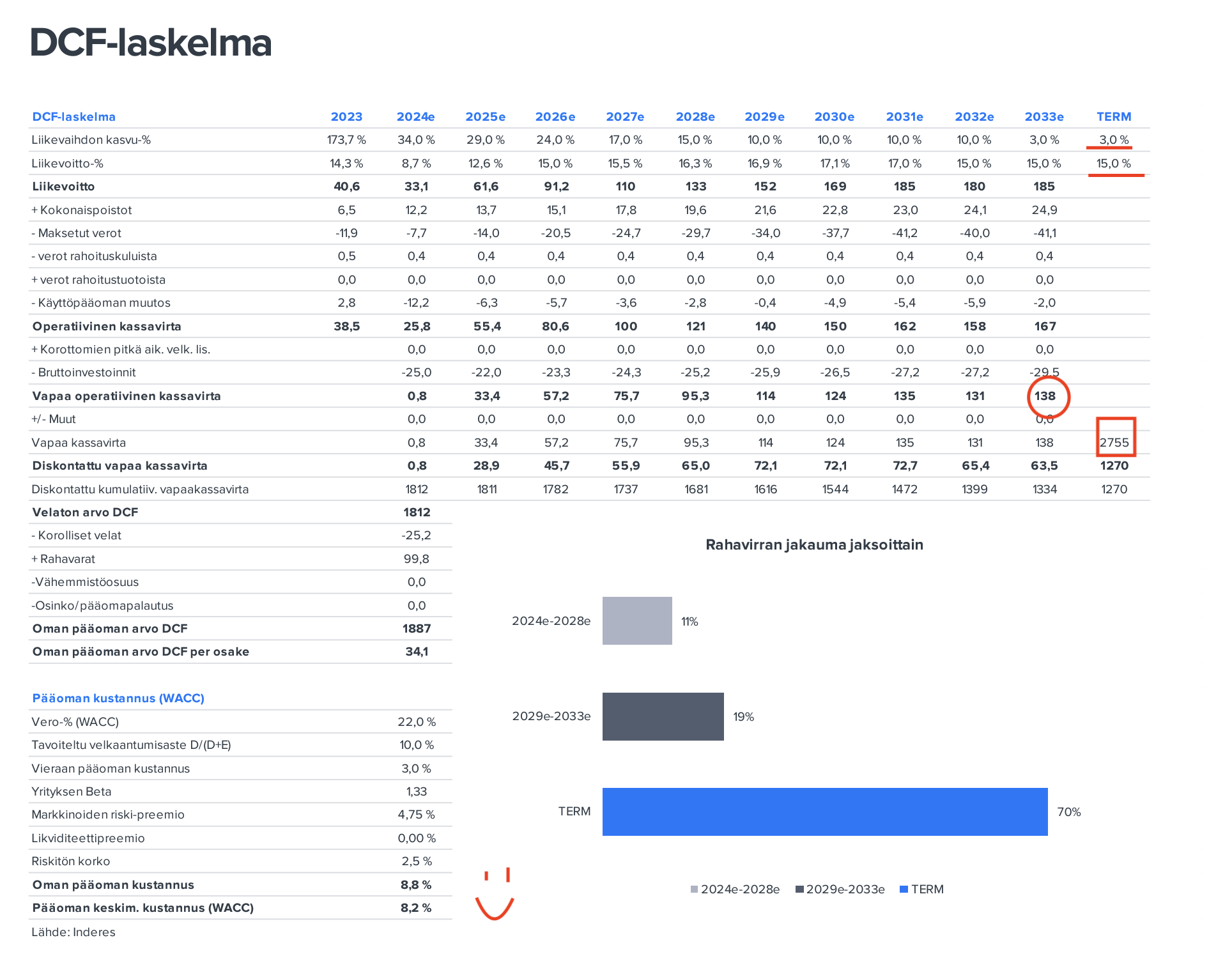

Katsoin meidän raportin DCF-mallin oletuksia, joista näkee hyvin mitä tavallaan tuo +30 euron tavoitehinta pitäisi sisällään. Kurssin ollessa 24 euroa on markkinan odotus vähän maltillisempi.

Tuottaakseen tuon 9 % per annum osakkeen pitäisi siis nousta 34 euroon. Vuonna 2033 Kempower mörnähtää 3 % ikuisuuskasvuun 15 % liikevoittomarginaalilla. Ja, osake treidaa silloin 20 kertaa sen vapaan kassavirran tai 15 kertaa liikevoiton verran! Omaan makuuni aika kovat oletukset, vaikka toisaalta mikäli jos kuin kasvu jatkuu 2033 jälkeen perusteltavissa.

Mutta kuka oikeasti tietää? Niin paljon epävarmuuksia!

Näin en kovin syvällisesti perillä olevana DCF-mallista olevana, tarkentaisin vielä, että millä aikaa osakkeen tulisi nousta tuohon 34 euroon? 12 kk sisällä? Eli kun kurssi on nyt alempi, niin (noilla oletuksilla) tuotto-odotus on hieman korkeampi alemmasta kurssista johtuen?

Ennusteissa odotetaan, että yhtiö olisi pääoman tuotolla mitattuna maailman kannattavimpia teollisia toimijoita. Lähivuosina sijoitetun pääoman kiertonopeus pyörii 6x paikkeilla (sijoitettu pääoma 2025E 97 MEUR ja 2026E liikevaihto 608 MEUR) ja pääomatarpeiden osalta capex ennusteet ei näytä nousevan merkittävästi (vuonna 2032 capextarpeet nousseet vuodesta 2024 pari miljoonaa 27 MEUR:oon, kun liikevaihtomassaa odotetaan olevan noin 1 120 MEUR vuonna 2032) eli oletettavasti kiertonopeus paranee vielä tästä. Terminaalissa odotetaan marginaalin asettuvan 15%:iin eli toisin sanoen kestäväksi sijoitetun pääoman tuotoksi (ROCE%) ennusteissa odotetaan vähintään 90%. Tähän ei pääse edes Atlas Copco (keskimääräinen ROCE-% 2012-2022: 55%), joka myy sentään liiketoimintakriittistä kampetta asiakkaille, joilla on käytännössä yksi tai korkeintaan kaksi muuta vaihtoehtoa ostaa samankaltainen laite. Latureissa oletettavasti kilpailua piisaa seuraavat 20 vuotta. Voisi sanoa, että aika viritetyt on odotukset.

Tuo 34 euroa on siis mallin antama arvo osakkeelle. Inderesin virallinen tavoitehinta on 32 euroa ja tavoitehinta annetaan 12kk säteellä. Siispä osakkeelle maalaillaan +33 % nousua sinne 12 kuukauden sisällä, jonka jälkeen osake olisi “käyvässä arvossa” ja riski/tuotto-suhde neutraali eli ylituottoa ei olisi enää luvassa, ceteris paribus, puribus huribus, kaikki muut asiat ennallaan.

Jep. Pääomakeveille bisneksille ei tuo ole mahdoton taso, mutta kaippa Kempower kuitenkin vähän vaatii varastoa ja seinät ympärille tuotteiden kasaamiseen. Ja vaikka pääomaa se sitoisi vähän, on tuo marginaalioletus kysymysmerkki.

Käytännössä Kempowerin pitää tuotteillaan dominoida markkinaa täysillä 2030-luvulla ja markkinan pitää olla luonteeltaan löyhästi kilpailtu, mikä mahdollistaisi tuollaisen kannattavuuden.

Eli aika paljon tapaus tiivistyy siihen, kuinka isoksi potentiaalinen markkina kasvaa ja kuinka ison siivun Kempower siitä saa itselleen paalutettua kestävällä tavalla.

Mistä tämä usko Kempowerin ylivertaisuuteen ja muiden kilpailijoiden heikkouteen oikein kumpuaa? Olen itse käyttänyt tuotteita loppukäyttäjänä kolmisen vuotta enkä näe mitään merkittävää etumatkaa Kempowerin kannalta. Suomessa toki huolto pelaa ja varaosia löytyy, mutta myös muut ovat parantaneet tässä eikä tätä peliä ratkaista Suomen piirimestaruutena. Virtarajoitukset ja huonompi hyötysuhde ei ainakaan paranna kilpailuasetelmaa.

Jos Kempower saa isoja CPO-lippulaiva-asiakkaita Keski-Euroopasta tai NACS:n kautta jenkeistä, positiivisuus voisi olla paikallaan - olen muuten paljon alhaisemman kurssin kannalla. Sähköinen rekkaliikenne MCS-latauksineen pysyy pitkään nappikauppana ja nykylatureiden NACS/CCS-speksit (1000A/1000V) riittävät pitkään, kun etukenomarkkinassa, Kiinassa, on keskimääräinen akkukoko hyötyajoneuvoissa on laskussa. “Average battery installation per vehicle unit in 2023 was 94.0 kWh, lower than the 138.3 kWh recorded in 2021 and 113.7 kWh in 2022.”

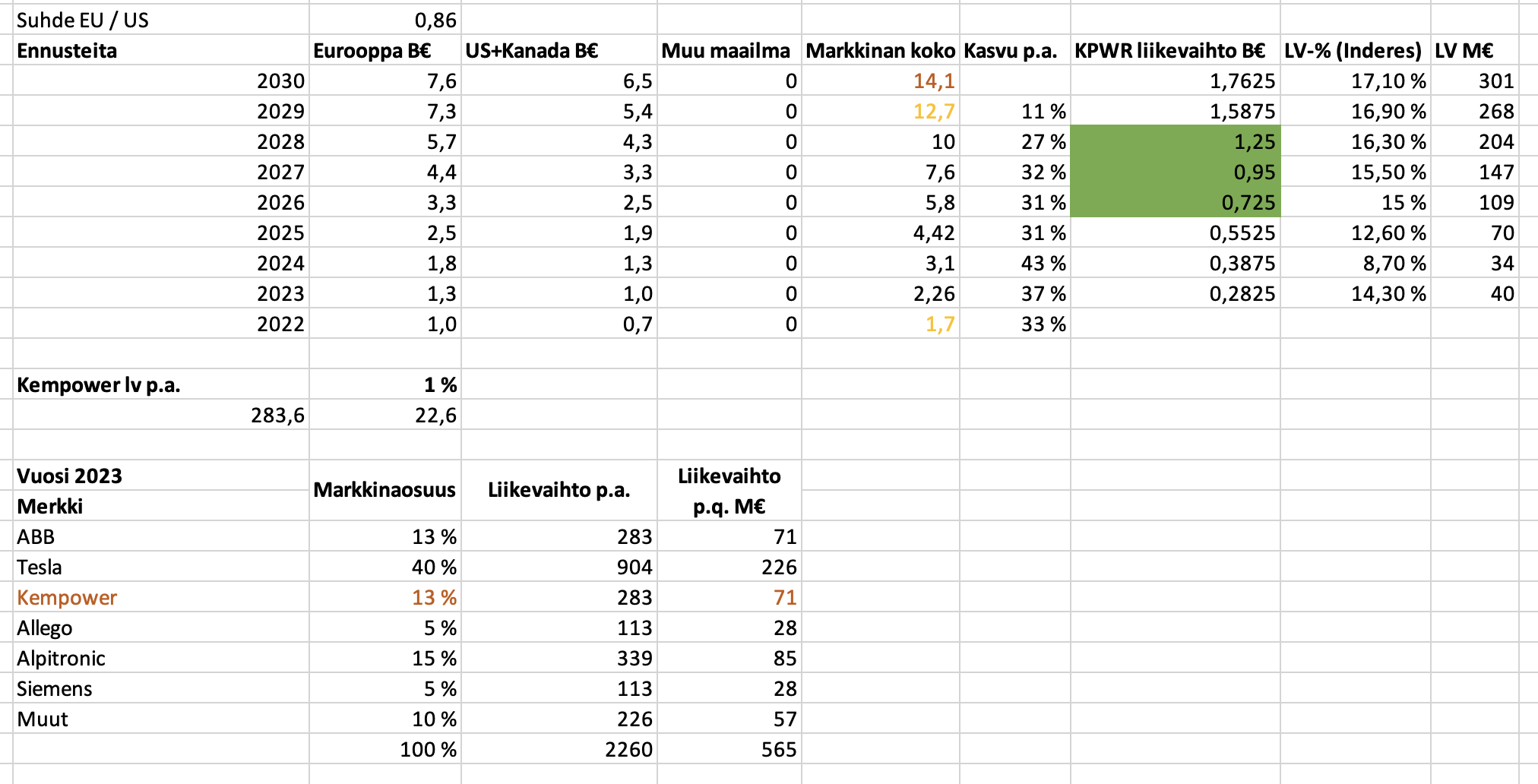

Kempower arvioi vuodelle 2030 Euroopan markkinaksi 7,6 B€ ja US+Kanada 6,5 B€.

En löytänyt tai hakenut muille vuosille dataa, mutta laskelmoin markkinan kokoa vain karkeasti perustuen tuohon olettamaan tulevasta markkinan koosta. Olettaen että Kempower on nyt 13 % markkinasta ja tuo pitää, tällä erittäin karkealla laskutoimituksella 750 M€ on täysin mahdollinen vuosille 26-28. Tästä puuttuu koko muu maailma ja todennäköisesti kaikki “lisäbisnekset”, kuten teollisuus ym. sähköveneet. Jos kellään on tarkempaa dataa, niin mielellään ottaisin vastaan…

On kyllä hyvin vaikea uskoa myyntikärpäsyyden olevan Kempowerin strateginen tavoite, tosin erittäin suomalaista olisi kyllä haaveilla viimeisestä pistesijasta. Markkinan valtaamisen sijaan kaivataan murusia.

Kempit eivät vaikuta pikavoittoja tavoittelevalta porukalta.

Jatkoin haarukointia mahdollisen markkinan koosta. Hain Wikistä datat päällystetyistä teistä mantereittain ja arvioin 2030 vuoden Euroopan 8 mrd€ perusteella montako pistettä tuolloin voisi rakentua. Vaikka kotona varmaan eniten lataillaan, en pidä 4 pistettä per 45 km kovinkaan suurena vuosittaisena kasvuna, ihan vaan jos mietin siellä vietettävää aikaa ja huoltisten nykyistä määrää (jos tiedot pitää kutinsa, Euroopassa 38,4 km välein on huoltis).

Perustuen Kempowerin vuosiraporttiin, olen arvioinut yhden laitteen keskimääräiseksi myyntihinnaksi n. 16500 €. Lasken sokeasti tällä luvulla koko markkinan laitearvon.

13 % n. 8 MRD € on n. 1 mrd €. Pelkästään Euroopan koko tarpeen kattamiseksi Kempowerilla menisi yli 10 vuotta, vuoden 2030 kapasiteetilla laskettuna.

Heräsi ajatus, tarvitaanko julkista/kaupallista latausinfraa todella noin julmettu määrä, että markkinan arvo kasvaa 6x vuoteen 2030. Vertailun vuoksi sähköautojen globaalin myyntimäärän arvioitu kasvu samassa ajassa on 4x, joka tarkoittaisi 40 miljoonaa myytyä sähköautoa vuonna 2030.

Sähköautoilija ei lähtökohtaisesti halua ladata autoa kalliimmalla latausasemalla, jos sitä on mahdollista ladata kotona, työpaikalla tai muualla esim. parkkihallissa hitaammin, mutta selvästi edullisemmin. Tänä päivänä taloyhtiöissä ja muilla pysäköintipaikoilla mahdollisuuksia ladata sähköautoa on vielä hyvin rajoitetusti, mutta vuonna 2030 tilanne tulee olemaan hyvin erilainen. Esimerkiksi itsekään en pysty tänä päivänä latamaan sähköautoa kotona enkä toimistolla ja olen täysin riippuvainen (Kempowerin) pikalatureista. Vuonna 2030 uskoisin lataavani pääosin kotona/työpaikalla, enkä käytä pikalatureita kuin pari kertaa vuodessa ajaessani pidempää matkaa. Tämä yleinen kehityskulku johtaa väistämättä ajatukseen, että Kempowerin tuotteiden kysyntä voi kasvaa hyvinkin paljon hitaammin, kuin sähköautomarkkina.

Toinen haaste on se, että noihin lukuihin päästäkseen Amerikan markkinoilla pitää onnistua ja voittaa markkinaosuuksia siellä. Helpommin sanottu, kuin tehty.

Kolmas haaste on liikevoittomarginaali, jonka pitäisi ajan saatossa kasvaa. Juuri mikään valmistavan teollisuuden yhtiö ei pysty pitkässä juoksussa tuollaisiin marginaaleihin, joita ennustetaan. Nyt ollaan voitu myydä hyvällä marginaalilla, kun latausasemien tuotantokapasiteetti on ollut kysyntää matalampi. Parin vuoden päästä markkinalla ollaan erilaisessa tarjontatilanteessa, jonka voisi olettaa vaikuttavan marginaaleihin negatiivisesti.

Minua kiinnostaa eniten se mikä on Kempon ns. moat eli pysyvä/pitkäaikainen etu vrt kilpailijat.

Pari vuotta sitten Zaptecin ketjussa ihmettelin että mikä selittää Zapin isot kertoimet kun puhutaan hidaslatureiden osalta kuitenkin bulkkialasta jossa on hyvin vaikeata saada pysyviä etuja vrt muihin ja hinnat tulee alas väkisin kun saadaan linjastot kasvatettua ja volyymiä tulee markkinoille. Tämä on toteutunut varsin hyvin, tällä hetkellä saat hyvän kotilaturin parilla sadalla ja Zapin lisäarvoista on vaikea pyytää suurta lisähintaa.

Pikalatureissa on vielä selkeesti tilaa edistyneille tuotteille mutta kuinka kauan? Ne asiat joissa Kempo tällä hetkellä erottuu kilpailjjoistaan lienee “suht helposti” kopioitavissa - korjatkaa jos olen väärässä - eli mitään IPR moattia ei taida olla? Onko 5v päästä tilanne se että kaikilta löytyy modulaarinen ja skaalautuva ratkaisu ja hinnat alkavat tulla alas?

Tuo kotilataus alkaa olla kuitenkin jo Helsingissä vaikeaa puhumattakaan oikeista suurkaupungeista. Töissä on konvertoitu osa lämmitystolpista latauskäyttöön, mutta ei niistä hirveitä tehoja saa irti ja isommat tehot vaativat vähän isompia muutoksia.

Pikalataus on elektroniikaltaan aika paljon haastavampaa kuin kotilataus missä niitä eroja on oikeasti vaikea tehdä laitteiden välillä. Tehot, etäseuranta, tehonjako, latauskäyrät, kenttien laajennettavuus yms. ovat asioita mitkä eivät koske kotilatausta.

EU:ssa nyt kuitenkin valtaväylille tulee se tietty määrä suurteholatureita (en jaksa puhelimella kaivaa lukua), en tiedä onko Jenkeissä vastaavaa suunnitelmaa?

Kempower käsittääkseni tähtää pitkässä juoksussa eräänlaiseksi MaaS-softataloksi, johon nuo osan kutsumat bulkkilaturit on vain ensimmäinen etappi.

Ja jos joku kysyy onko MaaS tässä oikea termi, niin ei välttämättä. Tuskin koko termiä on olemassa kymmenen vuoden päästä. Kempower haluaa kuitenkin tarjota asiakkailleen valtavien fleetien kustannustehokkaaseen optimointiin tähtäävää energiaratkaisua. Siinä on mukana jo AI, data, analyytiikkaratkaisut, älykäs kunnossapito ja IoT, vastuullinen ja kestävä liikenne, robotiikka ja ilmastomuutoksen torjunta. Eli mihin kilpailuetuun tai megatrendiin halutaan tyytyä tai nojata? Aika monta vaihtoehtoa, mikä on positiivista moneen vakiintuneeseen toimialaan tai yritykseen verrattuna. Toki rönsyilylle ei ole hirveästi varaa ja kuten täälläkin on korostettu, pitäisi olla koko ajan maailman kärjessä oikeaan aikaan oikealla kulmalla.

Olisin itse kuitenkin vähemmän huolissani, että Kempowerilla ei ole muuta mahdollisuutta kuin hiipua bulkkitoimittajaksi.

Hirveitä olettamuksia juu joutuu tekemään ja hyvä kommentti tuo binäärisyys. Itse en suoraan latureista tiedä paljoakaan, mutta lähellä samaa tekniikkaa mitä inverttereissä käytetään.

Siemens, ABB, Danfoss, GE, Toshiba, Delta jne… sitten Kempower. Sähköautojen lataukseen tulee vuosien saatossa täysin uutta tekniikka ja jos yhdenkin muutoksen kohdalla ollaan jäljessä tai latureiden laadussa tulee takapakkia jostain syystä, se oli siinä. Invertterivalmistajia maailmasta löytyy valtava määrä, laadusta ja käyttöiästä kun puhutaan, määrä ei olekaan enää suuri.

Kempowerin iso ajuri DC-latausmarkkinassa on nähdäkseni raskas liikenne, jonka Kempower on itsessään jo tunnistanut hyvin merkittäväksi osaksi tuota koko pikalatausmarkkinan kasvua. Inderespodista poimittua: 14 mrd pikalatausmarkkinasta 9 mrd pitäisi tulla raskaasta liikenteestä. Näitä ei kotilatureilla latailla. Tähän toki liittyy huomattavasti enemmän epävarmuutta kuin henkilöautoiluun, koska raskaiden BEV-autojen markkina on vasta niin lastenkengissään.

Katteista on vaikeaa olla eri mieltä ja 10% liikevoittomarginaali on mielestäni pitkällä aikavälillä perusskenaario. Toki tuottoisa palvelubisnes (huolto- ja kunnossapito) voinee noita nostaa, mutta Kone-maista suoritusta ja kannattavuutta ei liene syytä perus- tai edes perus plus-skenaarioihin laskea.