Eilen tuli vastaan mielenkiintoinen graafi. Euroalueen tuottajahintaindeksi on kääntynyt deflaation puolelle ja historiahan on osoittanut sen että kuluttajahintaindeksi seuraa kuin hai laivaa, pienellä viiveellä.

Ruokaostoksia seuranneena, viimeaikoina hinnat eivät ole enää nousseet, lähinnä pysyneet samalla tasolla, sitä hinnanlaskua siis odotellessa.

Meinasin vastata, että tuskinpa, koska Kesko on kauppiasvetoinen ketju, ja intoa moisiin testeihin tuskin on.

Mutta sitten mietin lausetta “Palveluihin kuuluu esimerkiksi samaan tilaan sijoittuva Prisman verkkoruokakaupan noutopiste”. Monissa suurissa kaupungeissahan Citymarketit ovat varsin kaukana keskustasta, joten voisi olla ihan mielenkiintoinen vaihtoehto kehitellä jonkun cittarin yhteyteen keskustaan sijoittuva ruokakauppa/noutopiste.

Aiemmat vastaavat kokeilut automatisoitujen kauppojen suhteen ovat pääasiassa epäonnistuneet, mielestäni seuraavista syistä:

Suppea valikoima

Vaivalloista poimia tuotteet automaateista koriin

Henkilökunnan puuttuminen ei näy tuotteiden hinnassa

Asiakkaan ainoaksi hyödyksi jää 24/7 ostamisen mahdollisuus ja se ei riitä. Saa nähdä, miten käy nyt. Jos kokeilut alkavat tuottaa tulosta, niin jossain kohtaa Keskon on ehkä pakko reagoida kilpailuun.

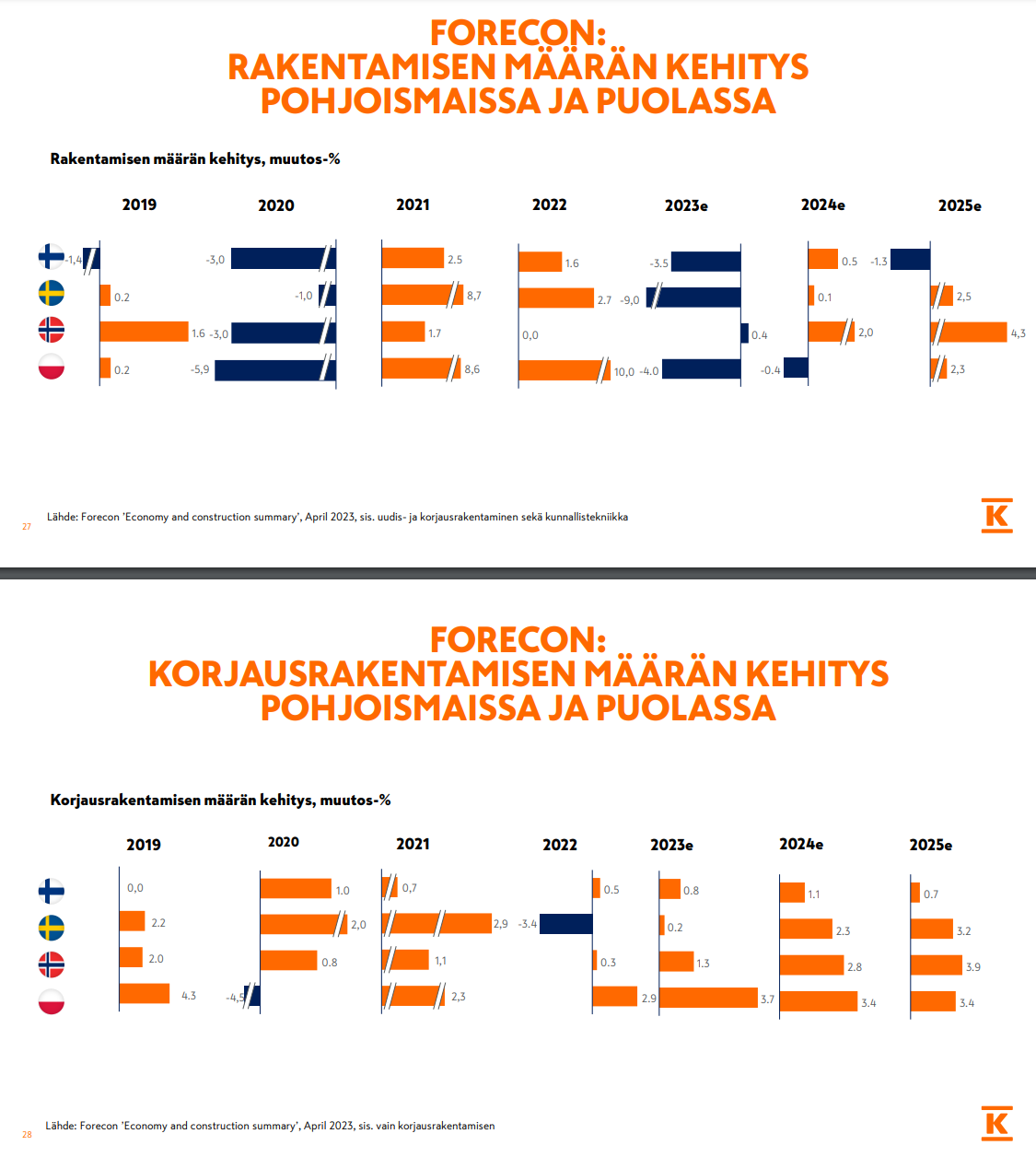

Keskon autokaupan luvut olivat vielä Q2 hyvät, mutta kun uusien rästi-tilaukset tulee toimitetuksi, niin autokaypan sektori ottaa kunnon miinukset. Samoin rakentamisen jarrutus jyrkkenee. Eli Keskon kurssilasku on perusteltu ja ehkä myös jatkuu trendilä myös loppuvuoden. Mitään ihmeparantumista tässä ei pidä odotella. Mutta odoteellaan rauhassa.

Johdon kommenttien perusteella autokaupan voisi odottaa suoriutuvan loppuvuodestakin kunnialla. Rakentaminen on itselle se suurempi kysymysmerkki. Ei siis kysymysmerkki sen suhteen, että meneekö hyvin vai huonosti, vaan että meneekö huonosti vai erittäin huonosti. Myös itsenäisten K-Rauta -kauppiaiden iskunottokyky herättää kysymyksiä. Reippaasti laskeva liikevaihto yhdistettynä reippaasti nouseviin kiinteisiin kuluihin ei kuulosta hyvältä yhdistelmältä.

Ensi viikolla saadaan taas todennäköisesti Keskon Mikko Helander haastatteluun. Kysymys- ja aihetoiveita voi laittaa ennakkoon tänne ketjuun. Pyritään ottamaan niitä mukaan.

Kysymys: Onko Kesko Oyj harkinnut omien osakkeiden osto-ohjelmaa ja jos on, niin milloin se mahdollisesti toteutettaisiin yhtiökokouksen päätöksen jälkeen?

Kesko julkaisee Q2-raporttinsa torstaina, tässä olisi Ollin ennakkokommentit siihen liittyen.

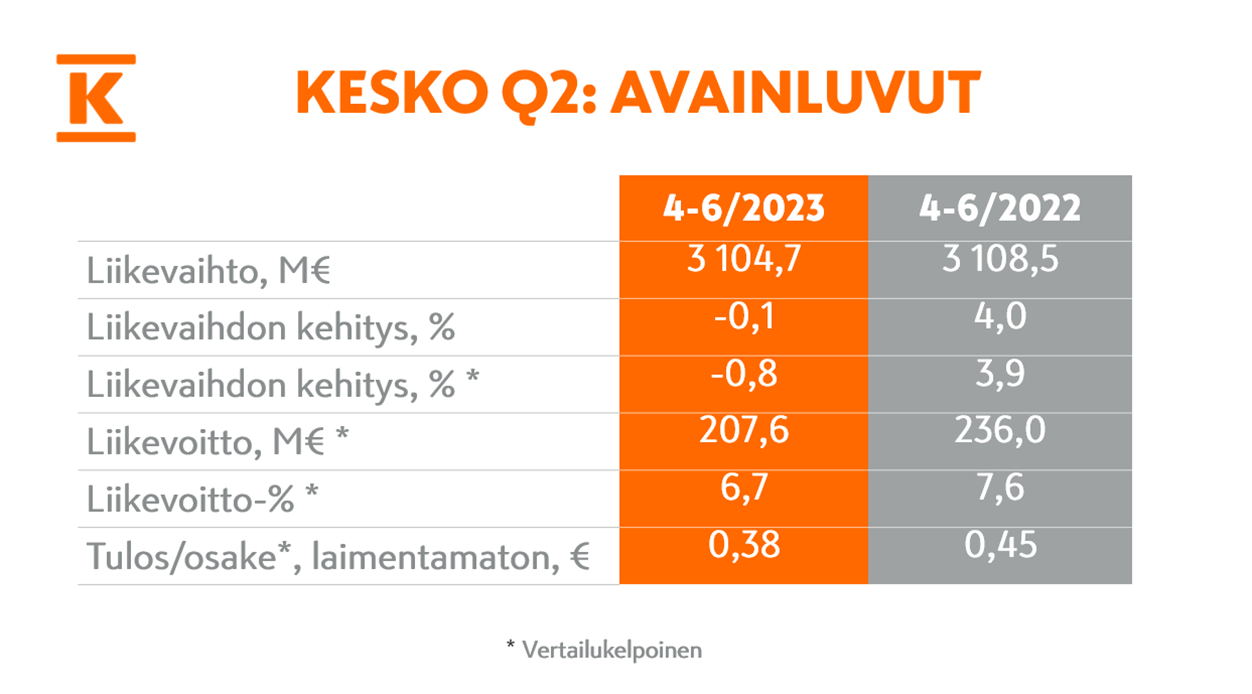

Kesko julkistaa Q2-raporttinsa torstaina klo 8:00. Odotuksissamme on, että Rakentamisen ja talotekniikan ennätystasoiltaan heikentyvä tulos painaa Keskon liikevoiton selvään laskuun. Ennusteemme on konsensuksen alin, mutta vaisuista lyhyen aikavälin tuloskasvunäkymistä huolimatta Keskon defensiivisen osakkeen arvostus (2023e P/E 14x) on mielestämme edelleen riittävän edullinen kyydissä pysymiseen ennen raporttia. Odotamme liikevoiton ohjeistushaarukkaa tarkennettavan tulospäivänä lähemmäksi sen alalaitaa, sillä ennusteemme on 699 MEUR, kun ohjeistus on edelleen (680-800 MEUR). Tulospettymyksen uhkaa rajaa se, että Keskon liikevoiton ohjeistus on toistaiseksi pitänyt.

Muutama sekalainen huomio, mitä tiedän K-Raudoista:

Moni vanha vakavaraisempi kauppias lopetti hyviin vuosiin tässä koronan jälkimainingeissa. Kenttä on hieman uusiutunut, joten kollektiivisesti tämä tarkoittaa enemmän velkaa ja vähemmän puskuria.

Varastoihin on sitoutunut paljon rahaa niin Keskolla kuin kaupoilla → Näitä on yritetty hävittää, joten katteet ovat tulleet alas.

Kilpailu on paikoitellen todella kovaa. Tällä hetkellä kaupoissa keskustellaan, että paljonko kauppiaan pitää maksaa, jos haluaa toimittaa tavaraa työmaalle.

Hinnat on nousseet paljon, mutta asiakkailla on vähemmän rahaa käytössään, niin näitä ei ole saanut siirrettyä loppuhintoihin. Pieniä fixauksia tehdään paljon, mutta mitään isoa ei nyt välttämättä rakennella. Taas katteet ja keskiostos pienenevät. Puhutaan varmaan 2019 vuoden tasosta.

alle 10% kaupoista on kai yltänyt viime vuoden tulokseen tai parempaan tähän saakka.

Lainan korot, energiakulut ja palkkakulut on nousseet paljon alalla.

Summa summarum: Enemmän rahaa sitoutuu varastoihin, kierto on heikompaa, kulut kasvaneet. Edessä luultavasti isompi nippu lomautuksia, kun syksyyn ja talveen mennään.

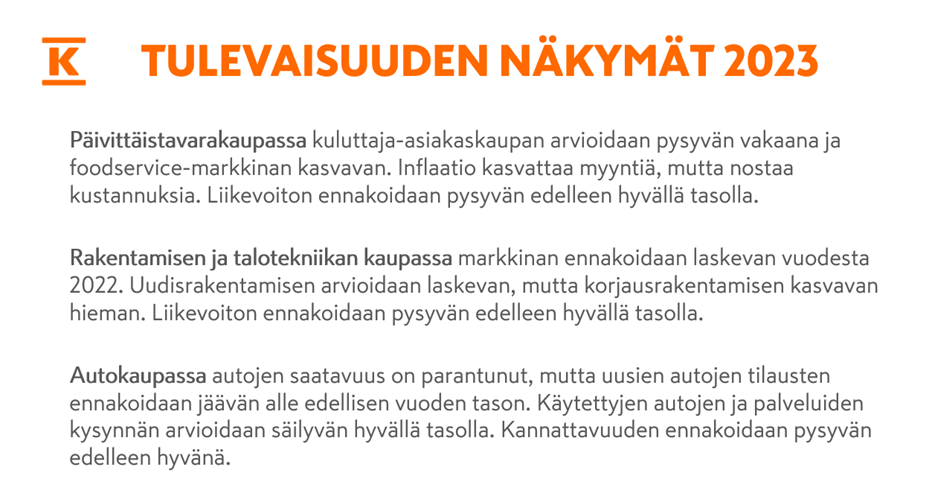

Päivittäistavarakaupassa myynti parani alkuvuodesta, myös Kespron kehitys jatkui hyvänä Rakentamisen ja talotekniikan kaupassa tulos laski rakentamisen volyymin heikennyttyä Autokaupassa myynti ja tulos ennätystasolla aikaisemmin tilattujen autojen toimitusten ansiosta

Kustannustehokkuus parantunut tehostamistoimenpiteiden ansiosta

Vahva taloudellinen asema ja liiketoiminnan rahavirta, kasvustrategian mukaisia investointeja jatkettu

Suomenkielinen tulosinfo kello 11.30 alkaen suorana tai myöhemmin tallenteena

Infon aikana johdolle voi esittää chatin kautta kysymyksiä – tervetuloa linjoille!

Lisäksi @Antti_Jarvenpaa jututtaa tänään pääjohtaja Mikko Helanderia, siitä videota luvassa myöhemmin

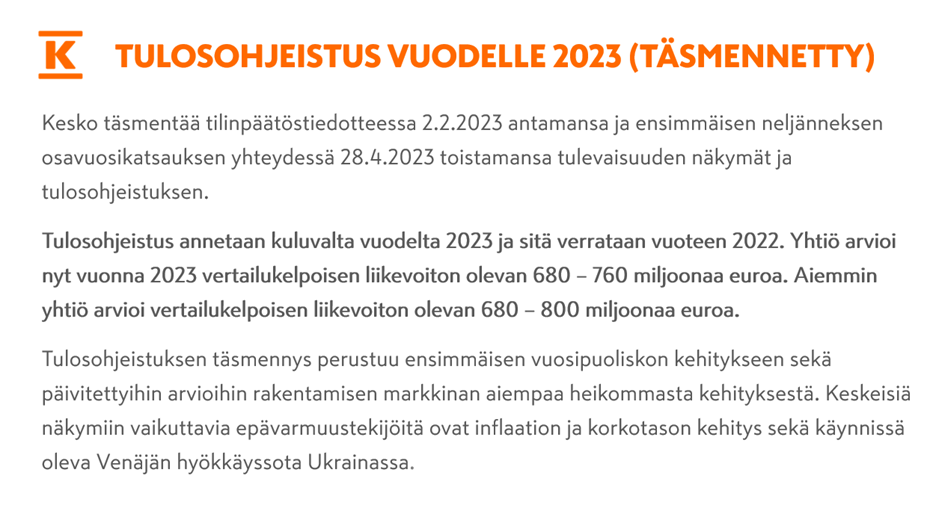

Onneksi saamme kohta @Olli_Vilppo tuomion osarista Onneksi sentään tulosohjeistuksen alapää on pysynyt ennallaan eikä sitä ole laskettu ohjeistuksessa.

Olli ennusteli tuota ohjeistuksen tarkennusta jo Q2 ennakossa, joten ei tuokaan mahdoton yllätys ollut. Ja tärkeää tietenkin että alalaita pitää . Ollin ennustehan on 699MEUR ja haarukka nyt 680-760MEUR.

Ja lisäyksenä Arvopaperin maksuton juttu Keskon tuloksesta;