Miten tyypillistä on, että Kesko tällaiseen lähtee?

Paikka on muuten melkoinen läävä.

1 tykkäys

Jutussa sanottiin mielenkiintoisesti, että Kesko alkaa valmistella keskuksen kehittämistä jo käynnissä olleen kaavaprosessin pohjalta.

Siis sanavaltaa kerrostalojen koosta, huoneistoja vain lapsiperheille? ![]()

Kesko omistaa 33% yhtiöstä, joka omistaa ja hallinnoi muutamia kokonaisia kauppakeskuksia. Se on mukana myös monissa muissa kiinteistökehityshankkeissa ympäri Suomea. Osaamista tähän varmasti on vaikka millä mitalla, mutta ei tietääkseni ole ihan tyypillistä että Kesko lähtee yksin kokonaisiin kauppakeskuksiin missä on reilusti muutakin kuin omaa liiketilaa kun ei se sentään kiinteistösijoittaja ole. Ehkä tähän on joku jatkosuunnitelma ja joku voi tarvittaessa korjata.

Investoinneissa oli viime puolivuosikatsauksessa tänä vuonna (393m) isoa kasvua vuoteen 2022 (250m) nähden, mutta isompaa vaikutusta selittää Hyvinkään logistiikkakeskus (49m). Korolliset nettovelat (ilman leasingvelkoja) oli Q2 osarissa kasvanut viime vuodesta noin 400 miljoonaa euroa.

Osarin pohjalta liiketoiminnan rahavirta Q1-Q2 (312m) kutakuinkin kattaisi investointien maksut (321m), mutta Q1-Q2 on jaettu osinkoja 400 miljoonaa euroa mihin on mennyt rahaa.

Oma tulkinta on ylläolevan pohjalta siis että kyllä noita yhtiön tämän vuoden investointeja on jonkin verran rahoitettu velkarahalla. Mitään hätää yhtiöllä ei silti minusta ole vaikka korot nousussa, mutta kyllähän se lisää näiden investointien tuottovaatimusta että ovat kannattavia.

4 tykkäystä

Milloin Kesko on viimeksi tehnyt huonoja investointeja? Nythän on ihan paras aika ostaa kiinteistöjä ja alkaa niitä kehittää!

20 tykkäystä

Toisaalta joskus on parempi omistaa yksin. Tietääkseni Kesko on mukana osaomistajana Helsingissä Munkkivuoren ostarissa, ja sen kehitys ei etene koska eri omistajien intressit ja halukkuus käyttää rahaa eivät ole samansuuntaiset.

5 tykkäystä

Toivon todella että 15 vuoden päästä ei lueta Keskon historiikista kuinka vuonna 2023 koettiin painetta lähteä sooloilemaan oikein urakalla ja tuhoamaan samalla omistaja-arvoa. Ensin ulkomaille laajetumista joka on tilastollisesti aina valtava riski. Ja nyt tämä. ![]()

1 tykkäys

Hajanaisia kommentteja tuosta kauppakeskuksesta, näin tien päältä puhelimella näpyteltynä:

-

Yleisesti ottaen en näe tuossa kauppakeskuskiinteistön hankkimisessa mitään sen kummempaa draamaa tai muusta investointitoiminnasta poikkeavaa riskiä, se on Keskolle business as usual. Sillä:

-

Kauppapaikkaverkosto on yksi tärkeimmistä strategisista kulmakivistä Keskon päivittäistavarakaupalle. Se vaatii pitkäjänteistä kehittämistä etenkin alueilla, joissa väestörakenne rajusti muuttuu, jotta Keskon kaupat olisivat jatkossakin siellä, missä ihmisetkin. Uusia K-kauppoja avataan jatkuvasti, vaikkakin Cittarin osalta ollut viime vuosina hiljaisempaa.

-

Valmiiksi rakennetuilla alueilla uuden kauppapaikan etsiminen on aina vähän kimurantimpaa, vs. uuden peltomatketin perustaminen. Jos haluaa PKS seudulle Cittarin johonkin hyvään rakoon valmiiden ihmisvirtojen varteen, voi joutua pelaamaan niillä korteilla mitä on. Eli hakea kiinteistö, jossa on potentiaalia kehittää se omalle toiminnalle sopivaksi, vaikka se vaatisi remontti-investointeja vähän enemmänkin.

-

Ja jos kohde tosiaan on semmonen, että vaatisi Keskon mielestä vähän enemmänkin kuin pientä pintaremonttia, niin kuten yllä @Aleksander_V mainitsi, itse omistaminen tekee kehittämisestä usein helpompaa.

-

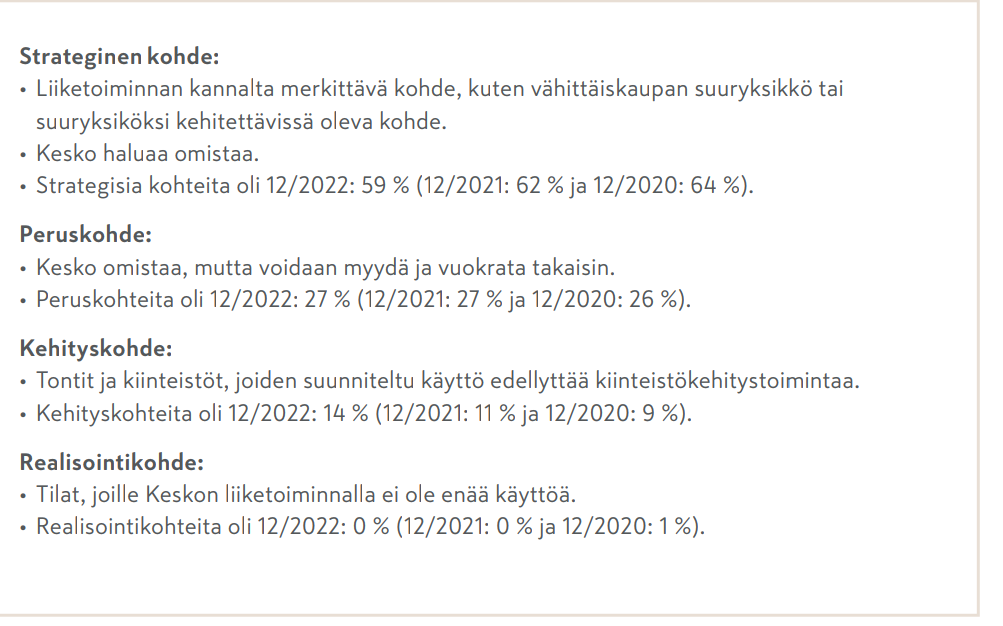

En ole perehtynyt asiaan että osaisin sanoa, mutta ehkä tuo kauppakeskuskiinteistö saattaa kenties olla tavallista isompi kiinteistönhankinta. Mutta toki Kesko omistaa osan kauppapaikoistaan. Ja vuosiraportista käy ilmi, että tästä kauppapaikkojen omistamisesta on olemassa myös mietitty strategia, mitä se haluaa omistaa (Vuosiraportti 2022 s 45):

- Keskon nykyisen johdon track record ei anna mielestäni syytä epäillä, etteikö tämä olisi harkittu osa tuota strategiaa.

EDIT: Lisättäköön vielä, että tämä on nyt siinä mielessä yleisellä tasolla kommentointia, että minulla ei ole tuon kyseisen alueen paikallistuntemusta. Mutta tuon Hesarin uutisen pohjalta oma tulkintani oli, että kuulostaa hyvältä ja johdonmukaisesti investoinnilta.

16 tykkäystä

En huomaa kaupan euromäärää, mutta epäilen myös ettei ole rahallisesti erityisen suuri hankinta, koska osa Keskon kiinteistö-investoinneista on valtavia. Osana toimintaa on vissiin tosiaan ollut itse omistaminen että voi kehittää vapaammin, eli ei kieltämättä kaukana linjasta.

Erona itselleni erottui, että KCM/KSM kiinteistöt/muut Keskon kauppapaikat on pääsääntöisesti omassa käytössä. Ostoskeskuksessa voi olla paljon muitakin. Mutta en ole itseasiassa käynyt tuolla, eli jos on pienempi ja KCM tulee olemaan kauppakeskuksen merkittävä toimija, niin ei se hirveämmin ehkä kuitenkaan normaalista poikkea.

3 tykkäystä

Tässä on Salkunrakentajan juttu Keskosta, jonka lukee muutamissa minuuteissa.

Akselin mukaan Kesko on myös kyennyt kasvattamaan merkittävästi myyntiä olemassa olevasta kauppapaikkaverkostosta kehittämällä kauppojen liikeideoita ja tarjontaa datan pohjalta kunkin kaupan asiakkaiden tarpeisiin osuviksi.

Alaotsikot:

- Merkittävät investoinnit kauppapaikkaverkostoon

- Kesko porskuttaa haastavassakin ympäristössä

13 tykkäystä

RT:lta tuore katsaus Suomen rakennussektoriin.

7 tykkäystä

Tarkempia graafeja asiaan liittyen.

8 tykkäystä

“Joensuun keskustan K-Citymarketin puolitoista vuotta kestänyt uudistus ja remontti on valmis. Uutta kauppaa juhlitaan torstaina 28.9. K-kauppiaana kaupassa toimii Tiina Karinkanta ja tavaratalojohtajana Matti Aaltonen.”

“K-Citymarket Järvenpään kolme vuotta vaatinut remontti on valmistumassa. Maailman parhaaksikin ruokakaupaksi muutama vuosi sitten valittu kauppa esittelee nyt uniikin grocetory-konseptin, joka on tuonut Järvenpäähän muun muassa oman mozzarellatehtaan 351 muun uuden asian lisäksi. Uudistunutta kauppaa juhlitaan torstaina 28.9. avajaistarjouksilla.”

25 tykkäystä

Asunto ilmoituksia kun katselee niin joka talonyhtiöön on suunnitteilla sähköautojen latauspaikkoja niin tästähän saattaa tulla hyvä siivu keskollekkin kun ruvetaa sähköjohtoja maahankaivamaan ja joutuu ehkä sähkötaulut samalla uusimaan… Kun katselee kempowerin osakkeen nousua niin saa nähdä tarttuuko keskoon jossain vaiheessa tämä autojen sähköistyminen…

1 tykkäys

Huomasin, ettei tänne ollut vielä jaettu tätä Keskon Tanskan laajenemista avaavaa IR-blogia. Ainakin itselleni tämä osui kohdalle vasta nyt, ja tuskin olen ainoa. Muutama poiminta tekstistä:

- Tanskan rautakauppamarkkina (koko 5,7 mrd. euroa, noin 1,5x Suomi) on varsin hajautunut. Kolmella suurimmalla toimijalla (Stark, Bygma ja Davidsen) noin 50 % ja 30 itsenäisestä rautakauppiaasta koostuvalla ketjulla (XL-BYGG) 20 % markkinasta.

- Trendinä Tanskassakin on konsolidaatio, ja tätä odotettavasti nähdään edessäpäinkin.

- Davidsenin markkinaosuus Tanskan eteläosissa noin 30 %, koko maassa 9 %: “Keskon näkökulmasta on hyvä, etteivät mahdolliset myöhemmät yritysostot muualla Tanskassa johda toimintojen päällekkäisyyksiin.”

- Davidsen keskittyy liiketoiminnassaan pääasiallisesti yritysasiakkaisiin. B2B-kauppaa yli 80 % liikevaihdosta, aivan kuten Keskolla rakentamisessa ja talotekniikassa: “Rakentaminen ja remontoiminen ovat yhä teknisempää työtä ja siksi ne yhä useammin jätetään rakentamisen ammattilaisten tehtäväksi.”

- Davidsenin yritysosto on "pitkän aikavälin “investointi” ja “strateginen liike”.

- Davidsenin perhe pysyy vähemmistöomistajana (10 % omistus). Kesko ei avaa tarkemmin myyjän kanssa tehdyn sopimuksen yksityiskohtia.

- “Kaupan ehdoissa on huomioitu tämänhetkinen heikompi suhdanne.”

Näillä tiedoilla vaikuttaa vahvasti siltä, että joissain vaiheessa Keskolta kuullaan seuraavasta liikkeestä Tanskanmaalla ja että Davidsenin kanssa voidaan hyvin hakea kasvua niin orgaanisesti kuin epäorgaanisesti.

35 tykkäystä

Jos Kesko haluaa talotekniikassa laajentua Tanskan maalla, niin Brodrene A&O Johansen on pomminvarmasti yksi kohde, jota tarkastellaan epäorgaanisena kasvumahdollisuutena. Jos oiotaan hieman mutkia suoriksi, niin firma on Davidsenin kokoluokassa mutta keskittynyt enemmän LVI-puoleen. B2B-myynti ja korjauspuoli ovat vahvoja, näistä tulee valtaosa liikevaihdosta. Johansenin perheellä on yhä pääomistajan rooli, mutta CEO Niels Johansenin ollessa 84-vuotias alkaa jonkinnäköinen nuorennusleikkaus olla ajankohtainen.

Operatiivinen suoritus viimeiset 10 vuotta on ollut aivan tajuttoman kovaa huomioiden yhtiön kokoluokan (n. 350 MEUR yritysarvo), käteistuotot sijoitetulle pääomalle ovat tuolta ajalta yli 20 prosentin ja kasvua on tullut vuodesta toiseen pääosin orgaanisesti. Davidsenin kauppahintaan nähden tämänhetkinen pörssiarvostus on hieman korkeampi (EV/S 0,45, Davidsenilla n. 0,35), mutta AOJ on myös kilpailijoitaan kannattavampi. Viime vuosina on investoitu paljon omien varastojen automatisaatioon, ja yhtiöllä on muutenkin ollut tavoitteena tehostaa toimintaa teknologian avulla - tämä on osaltaan auttanut kannattavuuden kanssa. Kuten hyvät tukkurit yleensä tapaavat tehdä, niin AOJ luo hyvää kassavirtaa ja hyötyy matalasta käyttöpääomasta.

Etenkin nyt Davidsenin hankinnan jälkeen on epätodennäköistä, että heti lähdettäisiin hankkimaan toista, isompaa kalaa portfolioon. Mutta Keskossa ja AOJ:ssa on tiettyjä suuria samanlaisuuksia: vahva johtajuus, kyky ja halukkuus investoida tulevaisuuteen, modernius liiketoiminnassa, defensiivisyys. Mielenkiinnolla odotan, nähdäänkö nämä kaksi saman katon alla vielä ennen pitkää - luulisin niiden sopivan sinne melko hyvin.

Ja disclaimer: sekä Keskoa että AOJ:ta salkussa viestiä kirjoittaessa.

36 tykkäystä

Kiitos analyysista Hades!

Kesko on kyllä noussut omilla listoilla kovasti - aiemmin tuntui että orgaaninen kasvu on tiukassa, osake on ollut hieman hintava (tiedän, subjektiivista) eikä lyhyen aikavälin näkymät parhaat koska rakentaminen sakkaa korjausrakentamista myöten kuten ylläolevassa raporteissa hyvin kuvataan eikä PT-puolella olla vahvoilla hintakilpailussa kilpailijoihin nähden. Autokauppa taas on vielä aivan liian pieni kannattelemaan konsernin tulosta vaikka siellä on muistaakseni ollut käännettä parempaan päin autojen saatavuuden myötä.

Nyt vaihtanut vähän silmälaseja ja mietin, että yhtiö on melko laadukkaasti johdettu ja näytöt esim. Onnisen hankinnasta sekä viimeisistä suuremmista hankinnoista on hyvät, jolloin epäorgaanisen kasvun riskit on pienemmät vaikkapa tuonne Tanskan markkinalle lähtiessä. Osake on halventunut ilahduttavasti muun Helsingin pörssin ohella jonkin verran, ja onkin Q3 tuloksesta kiva nähdä millä tasolla mennään tässä nykyisessä markkinassa mikä varmasti jatkuu vielä hetken. Myös OP havainnut potentiaalia ja nostanut Keskon parhaat listalle sietokykyisenä ja hyvää osinkotuottoa tarjoavana yhtiönä erityisesti pitkälle aikavälille.

Velkarahaa on otettu eikä toiminnan kannattavuus on häikäisevä, mutta markkina-asema on erittäin hyvä ja alkaa ylläoleva huomioiden matalan riskin puolesta kiinnostamaan (huom. ei suositus vaan pelkkä mielipide mutulla). Täytyy seurailla jos tätä pitkästä aikaa lisäisi - yleensä Kesko tuppaa dippaamaan osarin yhteydessä, tiedä sitten mikä syynä vai onko vaan sattunut näkemään juuri ne kerrat. Q3 tulee ulos 26.10. ![]()

11 tykkäystä

Keskustelua sivuten lainataan toimialajohtaja Rauhalan kommenttia tuoreessa haastattelussa:

“Yritysostot Pohjois- ja Itä-Euroopan maissa kiinnostavat jatkossakin. Jokainen kiinnostava kauppakohde on skannattu ja haemme kasvua jatkossakin.”

Koko juttu luettavissa täällä: Kesko hamuaa lisää yritysostoja – myös Ukrainan jälleenrakennus kiinnostaa | Paikalliset | Länsiväylä

36 tykkäystä

Pahoittelut hyvin järkevän viimeaikaisen keskustelun sotkemisesta, mutta oma price target Keskolle 10 euroa. Tämä, koska liikevaihto ja marginaaliennusteet ei vielä reflektoi todellisuutta mm. hyytyneen rakentamisen myötä ja Keskonkin velkojen korot nousee. Arvioin karkeasti, että kolmannes EV:stä vielä lähtee pois.

Tämä lähinnä itselle muistiin, kun katson tilannetta uudelleen vuoden parin päästä ![]()

7 tykkäystä

Tällaiset osakkeen hinnan arvioinnit on aivan järjettömiä kun edes analyytikot eivät osaa tulevaa ennustaa. Osake voi olla yhtä hyvin tulevaisuudessa 10 kuin 30 euroa tai jotain siltä väliltä.

32 tykkäystä

Samaa mieltä. Kesko on jatkuvasti tänäkin vuonna raportoinut lievästi kasvavaa liikevaihtoa. Lisäksi uuden liiketoiminnan ostot varmasti näkyy positiivisena tulosrivillä, joten itse uskon pikemmin nykykurssin nousuun kuin laskuun. Mutta sehän sitten nähdään joka päivä pörssissä, miten käy.

14 tykkäystä