Mielenkiintoista nähdä miten lähtee, Kauppalehti uutisoi negatiivisesti, Inderes positiiviisesti ja OP aamukatsauksessaa lähestyy positiivisesti mutta ennustaa pientä laskua alkuun.

S-Ryhmän autokauppaan tarkennukseksi, että ainakin Pohjanmaalla sekä Etelä-Pohjanmaalla osuuskaupat harjoittavat myös autokauppaa.

Lisätään vielä, että en oli itse havainnut keskon autokauppoja ko. maakunnissa. (jotta viesti edes löyhästi liittyisi keskoon).

Nousulle tuskin löytyy ajureita. Yleissentimentti on niin alhaalla etten muista vastaavaa kuin 90 luvun lamassa, silloin mentiin päivä kerrallaan ja mietittiin että miten selvitään huomisesta. Helsingin pörssissä aikalailla sama meininki, menetänkö huomenna kaiken sijoitusvarallisuuteni vai vasta ensi viikolla.

Pahoittelut OT.

9 tykkäystä

Paikallisuutisia Pirkanmaalta:

Tammelan kaupunginosan K-Supermarket avautuu parin viikon päästä, ja sille on helppo povata menestystä.

Spondan omistama Ylöjärven Elo-kauppakeskus on Citymarkettia lukuun ottamatta melko ankea paikka, jossa riittää tyhjiä liiketiloja ja vuokralaiset vaihtuvat. Voisi olettaa, että Citymarketin laajennus on saatu toteutettua mukavin vuokrausehdoin. Tien toisella puolella oleva ketjuihin kuulumaton Villen kauppa siirtyi äskettäin Tokmannin omistukseen. Kilpailun kannalta tuo järjestely ei ole Citymarketille ainakaan haitaksi, sillä Tokmannin ruokakauppa on mielestäni Citymarketin kilpailijana heikompi toimija.

4 tykkäystä

Muistutellaan vielä, että tulosinfo sijoittajille ja medialle alkaa 11.30

Kysymyksiäkin voi lähettää.

Linkki: Q3 Osavuosikatsaus / 2023

18 tykkäystä

Jos joku seurasi eilen Kreaten tulosjulkistusta, niin mainittakoon että Keskon Hyvinkään logistiikkakeskuksen pohja ja betonityöt tulevat valmistumaan etuajassa, Timo Vikströmin mukaan reilusti etuajassa. Joten itse pytingin voisi olettaa myös valmistuvan etuajassa.

5 tykkäystä

Osakkeen käyttäytyminen toistaa todennäköisesti samaa kaavaa kuin Q2 aikajaksolla.

Osake myytiin ennen Q2 julkistusta 52 viikon alimmalle tasolle ja julkistuksen yhteydessä pieni pomppu josta luisu jatkui.

Samoilla askelmerkeillä mentiin myös Q3, ja todennäköisesti lasku jatkuu, koska tulos jatkaa putoamistaan myös tulevaisuudessa, pahimmassa tapauksessa pitkälle ensi vuoden loppuun asti.

Ostan taas joskus, ehkä 13-14 euron hinnoissa.

6 tykkäystä

Minua on henk.koht. aina vaivannut, että nykyisin markkinan isoin toimija on S-Ryhmä (näin ei ole aina ollut) jota ei johdeta rationaalisesti voitonteon vinkkelistä vaan se voi oikeastaan panostaa mihin sattuu strategiassaan

Onko omistaja-asiakkaan voitto (euromääräinen tai muu) jotenkin vähemmän rationaalista voittoa? Ja jos S-ryhmä panostaa ihan vääriin asioihin niin miksi markkinaosuus kasvaa?

6 tykkäystä

Tässä tuloshaastattelu tältä päivää. Lopussa myös kysymys omien osakkeiden ostosta, mitä aiemmin oli toivottu kysyttävän.

Aiheet:

00:00 Aloitus

00:14 Q3’23

00:53 Keskon tuloskasvu

01:45 Ruokakaupan kehitys ja markkinatilanne

04:15 Hintamielikuva

05:14 Lisää Citymarketteja

06:28 Väkevämmät ruokakauppoihin

08:16 Vihreä siirtymä tukee rakentamista

09:19 Rakennussektorin tilanne Keskon silmin

11:02 Näkymät 2024

12:36 Kasvu yrityskaupoilla

14:30 Rakentamisen ammattimaistumisen

15:44 Omien osakkeiden hankinta

36 tykkäystä

Mulla ja vaimolla on tapana sanoa Lidl:issä käynnin jälkeen, että sitten käydään normi-kaupasta ostamassa ne oikeat elintarvikkeet. Lidl:in valikoima on kyllä viimevuosina parantunut huomattavasti, mutta kyllä Keskon liikkeiden valikoima hakkaa sen edelleen mennen tullen. Lisäksi Lidl:issä ärsyttää ylikaiken ne kassajonot. Firma optimoi työntekijämäärä ja kassajonossa menee helposti 15-20 minuttia minun kallisarvoista aikaa. Olen usein kääntynyt Lidl:in ovelta pitkien kassajonojen takia ja mennyt Keskon kauppaan. Nykyisin menen suoraan Cittariin, vaikka Lidl on lähin kauppani. CM on vähän kauempana mutta sinne ajan, koska ne kassajonot Lidl:issä. Asun Helsingissä.

24 tykkäystä

@Arttu_Heikura on tehnyt yhtiöraportin Keskosta. ![]()

![]()

Kesko raportoi odotuksiamme vahvemman Q3-tuloksen. PT-kaupan suoritus oli vakaata ja Autokauppa kasvoi vahvasti. R&T-kaupassa heikko markkina painoi kasvulukuja ja tulosta.

https://www.inderes.fi/fi/research/hankalassa-markkinassa-tuloskoneen-hyva-kunto-korostuu

Ja tässä oli samalla vielä kommenttikin yhtiöstä. ![]()

10 tykkäystä

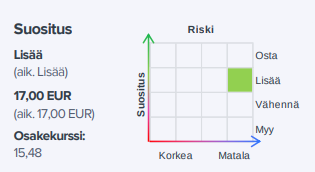

OP hienosääti tavoitehintaa 19 eurosta 18,5 euroon. Samalla lisää-suositus muuttui osta-suositukseksi.

7 tykkäystä

Hyvä haastattelu, hyvää työtä Antti.

Itse haastattelu taas muistutti siitä, kuinka iso Kesko onkaan omalla osaamalla alallansa. Se kun tuppaa unohtumaan tällaisessa markkinamyllerryksessä. Nyt kun eilistä tuloskatsausta on pureskellut ja katsoi tämän haastattelun, niin ei se Q3 huonosti mennyt. Ja kyllä tämä talouden harmauskin vielä loppuu, ja siinä vaiheessa Kesko on rautaisessa kunnossa, varsinkin yrityspuolen rakentamisessa Tanskassa.

23 tykkäystä

Kiitos, Helanderin haastatteluita ja näkemyksiä on aina miellyttävä kuunnella.

En tiedä ketä Keskolta aikoinaan keksi että Helander voisi olla Keskolle sopiva pääjohtaja. Loistava haku. Helander itse aikoinaan muistaakseni Leadcastin podissa kertoi että kun Keskolta aikoinaan soitettiin hän epäili puhelun tulleen väärään numeroon sillä hän on teollisuusmies, eikä mikään kaupan alan mies.

23 tykkäystä

Oli kyllä mielenkiintoinen haastattelu. Kuten mielenkiintoinen oli myös tulosinfo. Kiitos @Kesko_IR että kysymykseni osinkotason tulevaisuudesta meni läpi. Tiesin kyllä, että kysymykseen ei saa, eikä voi saada, Helandarilta yksiselitteistä vastausta. Mutta vastauksen tyylistä voi silti tehdä aina omat johtopäätöksensä ![]()

Ps. Havaintoja elävästä elämästä: Paikallisessa K-Supermarketissa on ollut ihan järjetön ryysis tänään ja eilen. Tänään päivällä laskin, että kassajonoissa oli about parikymmentä asiakasta, vaikka kassalinjoja ja itsepalvelukassoja oli ties kuinka monta avoinna. Eikä kyse todellakaan ole mistään asiakaspalvelun hitaudesta. Ihan jouluruuhkaan verrattavaa menoa. Joko se taantuma oli ja meni, ja kansalaiset ovat siirtyneet takaisin laatupainotteiseen kuluttamiseen?

11 tykkäystä

Haastattelusta päällimmäisenä ja omasta mielestä myös yksi positiivisimmista asioista oli että omien ostoja ei oltu edes harkittu koska laajentumista jatketaan. Se on aina varma merkki kurssin mörnimisestä tulevaisuudessa jos johdolta loppuu ideat. Silloin ei hyvä osinkotuottokaan lämmitä jos kasvu on nollassa.

Itse tein ujon tankkauksen ennen tuloksen julkaisua enkä joutunut pettymään tälläkään kertaa. Ounastelen että hinta valuu edelleen, mutta entistä luottavaisempi olen ja jatkan ostoja rauhallisessa tahdissa. Osingot neljä kertaa vuodessa myös osaltaan pitää kurssin vakaampana ja “ruokkii” lisäämistä pitkin vuotta. Omasta mielestä on arvostuskertoimet sen verran kohdillaan yhtiön laatuun nähden. ![]()

18 tykkäystä

Ei sitten sinne päinkään kohdalleen. Jos kerran Kesko on niin hyvä firma kuin Helander joka käänteessä ehti todeta, ja arvostuskertoimet ovat kohdillaan, niin miksi ihmeessä yhtiö allokoi pääomiaan muualle eikä keskity osakekannan kutistamiseen osingonjaon sijaan? Kaikkein suurinta ideoiden loppumista on jakaa lähes koko tulos pois osinkoina (se ei ota kantaa edes oman bisneksen tulevaisuuteen), joten en oikein ymmärrä miten saat pyöritettyä osingot positiiviseksi mutta buybackit negatiiviseksi.

Aina voi katsoa myös jenkkilän kärkifirmoilta mallia siitä, miten nämä matalan kasvun ja paikoitellen huonojen marginaalien bisnekset ovat tehneet sijoittajille omaisuuksia keskittymällä osingonmaksun sijasta tasaiseen orgaaniseen kasvuun ja buybackeihin. Keskolla olisi tähän loistavat edellytykset, mutta uskalluksen puute ja/tai omistajapohjan heikkous vaivaa. Sääli.

10 tykkäystä

Oma näkemys on että kasvuun panostaminen on aina parempi idea kun osakekannan kutistaminen joka ei sinänsä luo lisäarvoa, parantaa tulosta per osake mutta bisnes ei kasva. Tuo on kyllä totta että osinkoja jaetaan ehkä turhankin avokätisesti. Sekin on totta että Kesko on varovainen ja harkitseva laajentumisen kanssa, ja saattaa olla että osinkoa pienennetään jos tehdään isompia yritysostoja. Päätökset tehdään melko defensiivisellä strategialla, joka on mielestäni hyvä juttu.

Buybackit ovat jenkkilässä suosittuja sikäläisen verotuksen takia, se on periaatteessa sama kun osinko mutta kevyemmällä verotuksella. Hyödyttää osakkeenomistajaa hetkellisesti mutta ei kasvata liiketoimintaa.

Kesko on profiloitunut hyväksi osingonmaksajaksi, sillä strategialla todennäköisesti haluavat jatkaa että yritys on defensiivinen kasvuosake.

15 tykkäystä

Osingon asemaa suomalaisten yhtiöiden voitonjaossa kuvastaa mielestäni hyvin se, miten voitonjaon periaatteista käytetään usein nimitystä osinkopolitiikka. Yleisesti ottaen edes pieni muutos kulttuurissa olisi positiivista nähdä. Ehkä tällainen voisi olla mahdollistakin, kun Sammon ja Nordean myötä omien osakkeiden ostoja on alettu nähdä.

Keskon virallisen osinkopolitiikanhan mukaan tavoitteena on jakaa tasaisesti kasvavaa osinkoa noin 60-100 % vertailukelpoisesta osakekohtaisesta tuloksesta ottaen huomioon yhtiön taloudellinen tilanne ja strategia. Toisin sanoen osingossa voidaan tarvittaessa himmailla, mikäli tilaisuuksia yritysjärjestelyihin aukeaa.

Mikäli yhtään ymmärsin oikein webcastin Q&A-osiosta, niin Tanskassa vaikuttaisi olevan mahdollisuuksia jatkaa yritysostoja nopeallakin aikataululla (“lyhyellä aikavälillä”). Tanskaa kytättiin ennen Davidsen-ostoa ilmeisesti kauemmankin aikaa ja ostajana Kesko herättää kiinnostusta, sillä se taitaa olla ainoa teollinen toimija, joka on valmis konsolidoimaan markkinaa. Pääomasijoittajat hännystelevät toki myös ostokohteita.

Mitä vielä omien osakkeiden ostoihin tulee, niin itse näkisin, että suurin arvo niiden ostoilla pystyttäisiin luomaan, kun ostot tehtäisiin selvästi alle käypään arvoon ja osakkeita ei mitätöitäisi, vaan hyödynnettäisiin yritysostoissa maksamalla osa kauppahinnasta niillä. Ostohetkellä toki toivoisi, että osakkeen arvostus olisi korjaantunut lähemmäksi käypää arvoa, tai sen yli. Tämä idea pätee luonnollisesti kaikkiin yrityksiin ja omien osakkeiden ostoihin.

28 tykkäystä

Olisit nyt sanonut vaan rohkeasti sen Nokian esimerkkinä ![]()

Keskon kohdalla mielestäni aika suuri osa sijoittajatarinaa on korkea rahaosingon määrä. Ainakin tasaisessa omien osakkeiden ostossa on sekin ikävyys, että Keskohan on historiassaan ollut harvinaisen usein räikeästi ylihinnoiteltu lappu. Tällä hetkellä se on tosin kaikkea muuta.

Toki joku sellainen luovuus olisi paikallaa kuin Amer Sportsin kohdalla aikoinaan. Lappua poljettiin oikein urakalla alas, ja jostain puskista ilmestyi se omien osakkeiden osto-ohjelma. Mutta tuollaisten “täsmäiskujen” kohdalla tulee mieleen, että kuinka usein yritysjohto on oikeasti perillä siitä, että osake on aliarvostettu.

12 tykkäystä