Mä en myöskään oikein ymmärrä tätä omien ostojen vastustamista. Mun mielestä nouseva osinko on sijoituskohteena houkuttelevampi kuin tuloksen mukaan poukkoilevan osingon maksaminen.

Eikä osinkojen maksaminen myöskään ole itseisarvo, mikäli houkuttelevia investointikohteita on.

Jos nyt kuitenkin osinkoa aiotaan maksaa, niin mieluummin ottaisin pienemmän, mutta vuosi vuodelta kasvavan käteisosingon lisättynä omien ostoilla kuin ison käteisosingon, jonka suuruus vaihtelee. Kvartaaliosinkoon siirtyminen on jo hyvä asia ja toivottavasti muutkin yhtiöt siirtyvät kohti sitä. Omien ostot toisivat myös säätelyvaraa käteisosingolle ja osingon korottaminen olisi kestävämmällä pohjalla. Toisaalta tuo voisi johtaa siihen, että huonoina aikoina ei ostettaisi omia osakkeita kun tulosperusteisesti ei olisikaan tehdä niin suurta voitonjakoa.

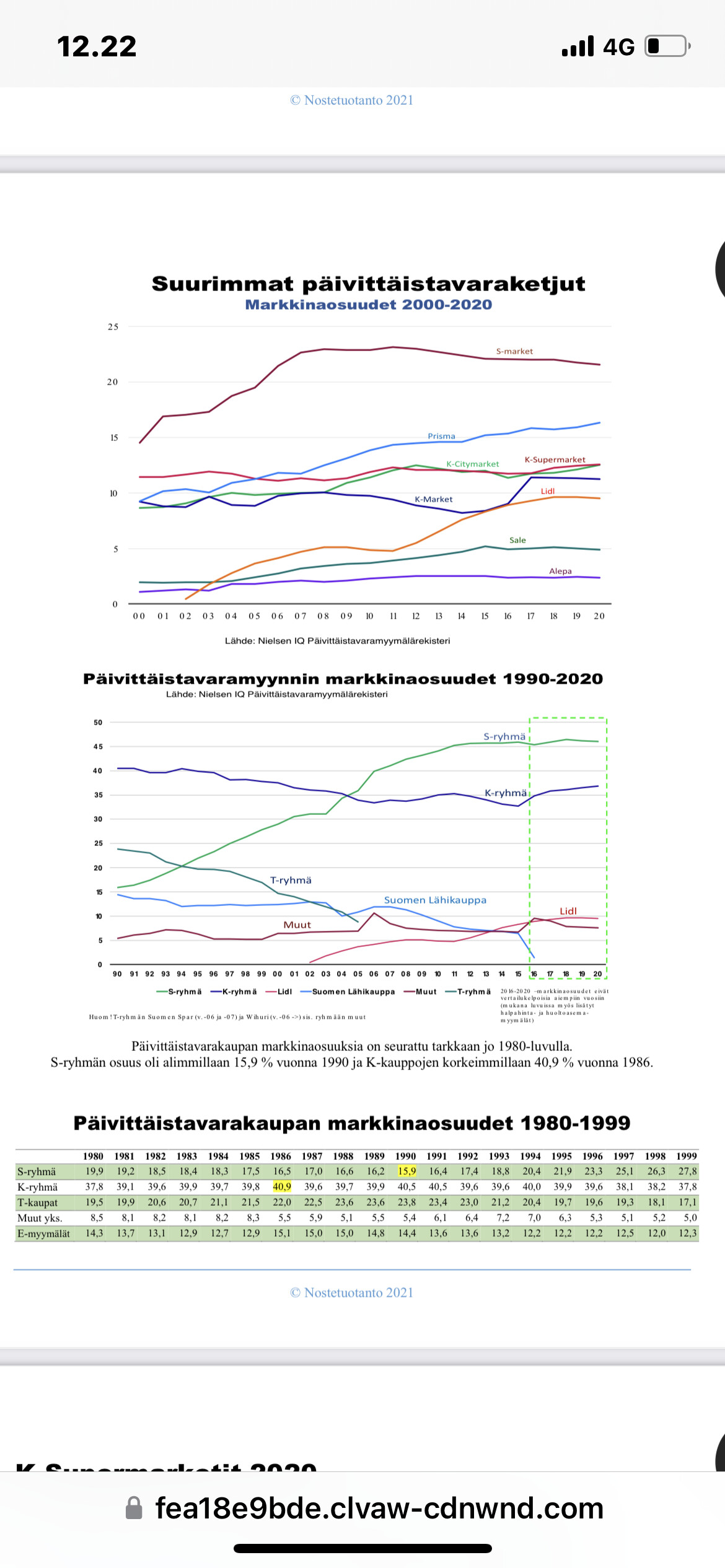

Hyvinhän siitä webcastissa viestittiin, päivittäiskaupan markkinaosuus on kasvanut (tässä kohtaa taidettin puhua n. 10 vuodesta). Minusta on turha tuomita hankalan tilikauden tai parin perusteella, kun vielä kärsimys on jäänyt olemattomaksi.

Todettiin myös sekin että sen markkinaosuuden kasvun eteen ei kannattavuudesta tingitä.

Tuohon kymmeneen vuoteen, jossa Keskon markkinaosuus on kasvanut sopii juuri sopivasti suomen lähikaupan osto. Ilman tuota epäilen suuresti, että Keskon markkinaosuus olisi kasvanut.

Onko se Suomen Lähikaupan osto jotenkin vähempiarvoista kasvua kuin esim. uusperustannan voimin tapahtuva kasvu?

Ja edelleen, olennaisinta on mitä jää viivan alle. Helander astui Keskon johtoon vuonna 2015. Sitä ennen Keskon liikevaihto pyöri jossain hieman alle 10 miljardissa eurossa, eli ei loppupeleissä ollut kovinkaan paljoa nykytasoa alempana. Firman tulos kuitenkin oli vuodesta toiseen vain noin kolmasosan siitä, mitä se nykyään on.

Ilmeisesti puhut ruokakaupasta?

Olisi hyvä kun vertailu tehdään, niin mainita onko kyseessä päivittäistavarakauppa, RT-kauppa (K-Rauta/Onninen), autokauppa, urheilukauppa vai Kespron ruokatukkutoiminto.

Puhun nimenomaan ruokakaupan myynninosuuksista.

Pointtina on se että tuohon 10 vuoden ajanjaksoon osuu yritysosto joka toi myyntiä lisää lähes miljardin euroja. Eli ei ole mikään ihme että myynninosuus on kasvanut. Orgaanista kasvua tuolla ajanjaksolla tuskin on ollut. Korjatkaa ihmeessä jos olen väärässä.

Helander mainitsi, että markkinaosuudet ovat olleet aika vakaita viimeiset 10 vuotta kolmen suurimman osalta.

Ei ole väärin tai kiellettyä kasvaa yritysostoilla, se on usein nopein tapa kasvaa, siihen tarvitaan vain vähän fyffee…

Siihen kymmenen vuoden aikajaksoon mahtuu myös paljon huonosti tuottaneiden kauppojen alasajoja ja mm. Anttiloiden myynti pois. Anttiloissa ruokapuoli toki oli itsenäisten K-kauppiaiden hoidossa.

Suomen Lähikaupan kohdallakin ostettiin kannattamaton bisnes pois. Suomen Lähikauppa teki vuodesta toiseen tappiota ja ennen Kesko-kauppaa se oli jo tehnyt päätökset ajaa Valintatalot alas. Kesko ei todellakaan päässyt istumaan valmiiksi katettuun pöytään, vaan työ huonosti tuottamattomien kauppojen alasajossa ja ikääntyneiden liiketilojen modernisoinnissa on ollut pitkä savotta, joka taitaa jatkua edelleen.

LIsäksi Suomen Lähikaupan osto toi tullessaan sellaista päällekkäisyyttä, jota varmasti tullaan ajan kanssa purkamaan. Otan esimerkiksi Tampereen Tammelan kaupunginosan. Yhden kadun varrella oli jo valmiiksi kaksi K-markettia. Lähikaupan mukana tuli saman kadun varrelta yksi Siwa ja yksi Valintatalo, jotka siis muuttuivat K-marketeiksi. Lopulta ehkä n. 300 metrin matkalla oli neljä K-markettia. Nyt niitä on jäljellä tosin enää kolme, kun yhden kauppapaikan kiinteistö purettiin uudisrakentamisen tieltä.

Joo Anttilassa ei ollut ruokapuolta.

Itse Lähikaupan osto oli Keskolta hyvä liike. Ja kauppiaita saatiin kaikkiin koska niitä annettiin monta yhdelle kauppiaalle. Täten Kesko pystyi ottamaan niistä paremman tuloksen kun kauppias tienaa nyt lähestulkoon esim. Kolmella kaupalla saman kun ennen yhdellä kaupalla.

Olen vaan edelleen huolissaan Keskon ruokakaupan orgaanisesta myyninosuuden kasvusta joka on ollut miinusmerkkinen jo vuosikymmenten ajan.

Tuloksellisestihan Kesko on huippukunnossa ja sehän se loppupelissä on pääasia.

Ainakin S:n a K:n välinen kilpailu synnyttää tällä hetkellä kiivasta keskustelua, kyllä minäkin omistaisin S-ketjun osakkeita jos se olisi pörssilistattu, todennäköisesti suuremman määrän kuin Keskon osakkeita.

S nyt vaan ei ole pörssilistattuna mikä tuntuu edelleenkin omalta osaltaan aika erikoiselta.

En kyllä ikimaailmassa ostaisi S-ryhmän osakkeita. Johtunee siitä että kolhoositoiminta ei ole minun juttu. Kesko yritys, joka pyrkii toimimaan omistajien edun mukaisesti ja tavoittelee hyvää suoritusta pitkällä aikavälillä. Tämä sopii minulle paremmin kuin ”omistajien” varojen roiskiminen sinne tänne.

Se mikä mielestäni on hienoa, on se että Keskolla on selkeä konsepti, eikä se lähde enää liikoja säätämään esim. uusien kauppojen kanssa.

Ps. Historiatietoja penkoessa tuli mieleen, että kuka muuten muistaa vielä vuonna 2004 avatun Cassa-ketjun, joka oli siis Keskon tytäryhtiön omistama pulju ja jota johti Tokmannin nykyinen toimari Rautiainen. Kolme vuotta kokeilua kesti, kunnnes Keskossa todettiin, että halpakauppakonsepti ei toimi.

Pientä mutuilua osingosta. Keskon osaketta omistavat kauppiaat varmasti arvostavat ylimääräistä kassavirtaa. Tämä myös mutkan kautta enempivähempi mahdollistaa lisää investointeja kauppiaiden toimesta. Osingon avulla saadaan siis Keskonkin tulokseen vaikuttavia investointeja, joita ei Keskon tilinpäätöksessä näy. Jos osteltaisiin vain omia osakkeita takaisin niin kauppiaat saattaisivat vähentää investointejaan, kun ylimääräistä kassavirtaa osingoista ei enää ole. Tämä toki riippuu ihan kauppiaan osakeomistuksesta ja sen merkittävyydestä. Sitä en varmaksi tiedä, onko osingon vaikutus investointeihin kohtalainen vai marginaalinen. Nolla se ei voi olla, koska kyllähän osinkovirta voisi esimerkiksi mahdollistaa muiden varojen jättämisen takaisin liiketoimintaan sijoitettavaksi.

Eihän tuota ole mitään järkeä edes vertailla, osuuskaupan tarkoitus on osuuskuntana tuottaa halpoja palveluita ja tarjota halvalla tavaraa osuuskunnan jäsenille, kesko taas tuottaa voittoa omistajille. Yhtiönä s-ryhmän periaatteet olisivat täysin erilaiset kuin nykyään.

Iso ostos on toki aina lähtökohtaisesti positiivinen signaali, mutta eivätkös nuo kauppiaat ole velvoitettuja/sitoutuneet ostamaan Keskon osakkeita tietyn verran? Tämä perustuu nyt hataraan muistikuvaan, mutta siis uskon ostoksen olevan osa palkitsemisjärjestelmää tai vastaavaa eikä niinkään kannanotto tulevaisuuden kurssikehityksen puolesta.