Firman henkilökunnan vähennyksistä ei kannata vetää yhtäläisyysmerkkejä heikkoon kannattavuuteen. Ja toisaalta, toiminnan tehostaminen antaa edellytyksiä paremmmalle tuotolle tai hintatason alentamiselle. Keskon kannalta viimeksi mainittu on se suuri riski, koska Alepat ovat monilla alueilla K-Markettien keskeisiä kilpailijoita.

Toinen haaste on se, että vaikka viime aikoina onkin uutisoitu esim. Helsingin keskustan Alepojen alasajosta, niin tosiasiassa niiden määrä on kasvanut aika reipasta vauhtia. Sadan Alepan raja rikkoutui kahdensan vuotta sitten. Siitä niiden määrä on kasvanut noin 30 %.

Keskon kannalta nämä Alepa-uutiset eivät anna mielestäni aihetta mihinkään vahingoniloon, vaan kertovat kilpailun kiristymisestä. Kun osuuskunta sulattaa läskiä, se tekee siitä entistäkin ketterämmän kilpajuoksijan.

Se mitä tuo uutinen voi kertoa, on se ettei Q4 ollut niin hyvä kuin oli toivottu ja korpivaellus jatkuu. Olen päässyt ansiotöissä hieman kurkkaamaan markkinadataa Q4:lta ja ilmeisesti korttimaksudata ollut alamaissa. Jos Q4 oli odottavaa aikaa osakemarkkinoilla niin näyttäisi se olleen myös ihmisten kukkaroissa ja transaktiomäärät olleet alamaissa. Ymmärtääkseni tämä olisi etenkin Suomea koskeva haaste, eli muualla saattanut mennä paremmin. Voisi olla ihan loogista siltä pohjalta, että EKP:n korkotason puhuttu kurittavan koviten juuri Suomea. Kuluttajasektorilla en usko Q4 2023 olleen juurikaan parempi kuin mitä viimeinen kvartaali vuotta aikaisemmin oli.

Tämä nyt on ihan omaa spekulaatiota siitä, että x+y=z. Yhtiön ja yhtiöiden tulos tulee kuitenkin montaa eri reittiä ja myös alhaisemmilta ostosmääriltä voi suojautua monella tapaa, tai ainakin niiden vaikutusta koko vuoden tulokseen voinee laimentaa. Omat Keskot lähti salkusta lokakuun dipistä, mutta ehkä pitäisi hankkia kassaa Q4 raporttia seuraaville päiville?

“Päivittäistavarakaupan myynti oli joulukuussa 570,8 milj. euroa ja se laski 1,4 %. Päivittäistavaramyynti K-ruokakaupoille laski 1,1 %. K-Citymarketin käyttötavarakaupan myynti laski”.

S-ryhmän joulukuun tuplabonukset taisi tehdä tehtävänsä.

Toisaalta jos uskoo tähän nii se saattaa selittää osittain laskua.

Joulukuussa 2023, loka-joulukuussa ja tammi-joulukuussa Keskon päivittäistavarakaupassa ja Kesprolla oli yksi toimituspäivä vähemmän kuin edellisenä vuonna. Yhden toimituspäivän vaikutus Keskon tukkumyyntiin normaaliolosuhteissa toimialasta riippuen on noin 2-4 prosenttiyksikköä.

Tuo on mielestäni ihan pätevä perustelu esim. rakentamisen kohdalla. Vaikka tuolla saralla nähdäänkin roimaa pudotusta, niin käsittääkseni Kesko on markkinaosuuden suhteen pärjännyt aivan hyvin. Lisäksi se kuuluisa “patoutunut kysyntä” totetutuu tuolla toimialalla kohtuullisen hyvin.

Sen sijaan päivittäistavarakaupan myynnistä olen huolissani, ja miten Keskon markkinaosuus kehittyy. Aika moni on kommenteissaan lähtenyt siitä, että ei Keskon tarvitse miettiä liikaa hintoja ja sen tulee keskittyä laatua hakeviin asiakkaisiin. Ja tuo ajattelutapa on suuri virhe. Keskimääräinen K-kauppa ei ole laadullisesti mikään takavuosien Stockan herkku, ja vaikka olisi, ei sillä liikeidealla voisi toimia laajana kauppaketjuna. Ts. hintamielikuvan merkitystä ei voi liikaa korostaa. Tietenkin myös uusperustanta ja kauppapaikkojen sijainti ovat keskeisiä asioita, ja niiden saralla asioita tehdään mielestäni hyvin tällä hetkellä.

Asiasta toiseen. OP näyttää tänään laskeneen Keskon suosituksen osta-tasolta lisää-tasolle. Samalla tavoitehintaa nostettiin kuitenkin 18,5 eurosta 19,5 euroon.

@Arttu_Heikura kannattanee tarkistaa vielä omat laskelmat uudestaan. Mainitset kommentissa, että “Toteutuneiden myyntilukujen perusteella, konsernitason Q4-liikevaihtoennusteisiimme kohdistuu vain pientä (1 %) laskupainetta.”

Keskon julkistetut q4-myyntiluvut ovat kuitenkin yli sinun 2936.2 miljoonan ennusteen, niin en näe, miten niihin kohdistuisi laskupainetta. Samoin koko vuoden liikevaihto tulee olemaan yli inderesin ennusteiden, nämä myyntiluvut kun on jo julkaistu niin exeliin lyömällä pääsee oikeaan lopputulokseen

Kuten tässä ketjussa on monesti tuotu esille, Keskon ilmoittamat kuukausimyynnit eivät ole suoraan verrannollisia liikevaihdon kanssa, koska noihin kuukausilukuihin sisältyy sisäistä myyntiä tms.

Vertailuksi, OP:n tänään päivitetty arvio Keskon viime vuoden liikevaihdosta on 11 784 miljoonaa euroa, eli arviota alennettiin joulukuun myyntilukujen julkistuksen myötä 25 miljoonalla eurolla. Inderesin päivittämätön liikevaihtoarvio on vielä yhdeksän miljoonaa euroa OP:n vanhaa arviota suurempi, joten laskupaineitahan tuossa arviossa on. Eli juuri kuten Arttu totesi kommmentissaan.

@JuhaR kerkesikin alla jo vastaamaan. Nyrkkisääntönä voidaan pitää, että kvartaalitason liikevaihto on noin 2 % toteutunutta myyntiä alhaisempi, mutta Keskon mittakaavaassa luvut saattavat heitellä joillakin miljoonilla.

K-ryhmän kauppiaille tuo on tietenkin sinällään harmillisessa ja haitallisessa tilanteessa iskun paikka, kun kauppiasvoimin varmasti saadaan monia kauppoja pidettyä auki.

“Tietysti tässä vaiheessa keräillään vasta arviota ja lähempänä tiedetään, millaiset resurssit on käytössä. Kuitenkin esihenkilöiden ja paikallaolevien työntekijöiden voimin kauppoja pystytään pitämään auki. Kassoja voi olla auki hieman tavallista vähemmän ja palvelutiskit saattavat toimia rajoitetusti, Huovinen arvelee.”

Nyt sitten edes helmikuulle toivottavasti pientä markkinaosuuden nousua.

Reippaasti on taas Keskon osake lasketellut. Kohta alkaa olla taas lisäyksen paikka osakesalkkuun.

OP:n Keskon Q4 tulosennakko olettaa tuloksen pohjaavan vuonna 2024, mutta pieniä positiivisia merkkejä näkyvissä ostovoiman kasvun ja hintavakauden myötä päivittäistavarakaupan osalta. Rakennukselle ja autokaupalle odotukset maltilliset vielä vuoteen 2025 asti. Tavoitehinnan nosto 19,50e (18,50e) ja suositus lisää (osta) koronlaskuun odotellessa. OP:n näkemys näemmä vuoden 2025 tuloksesta jonkin verran pessimistisempi kuin Inderesin ennusteissa, eli taitaa sallia yhtiölle korkeamman arvostustason kuin Inderes.

Keskon osakkeen arvostustaso näyttää nykyluvuilla ja konsensusennusteilla olevan suurinpiirtein historiallisessa mediaanissa.

On kiinnostava katsoa parin viikon sisällä Q4 raportit läpi (30.1) ja totta kai toivoa että saadaan kunnon koronlaskut 2024-2025 niin tukee Keskon kaikkia liiketoiminta-alueita, mutta jotenkin omissa ajatuksissa on vaikea odottaa lapulta 17-18 euron tasolta juuri muuta kuin noin 5%:in osinkoa lähitulevaisuudessa. Ei se toki mahdottoman huono ole kun Keskon tasaiseen tekemiseen voi luottaa.

Itsellä Kesko on top 5 omistuksissa suorissa osakkeissa. Sitä on hyvä seurailla kun on niin näkyvä toimija kuluttajille ja tykkään itse kun maksaa osingot neljästi vuodessa (pääsee sijoittamaan paljon ennen kevättä). Pakko silti omalta osalta myöntää, että sitä väkisin juuri nyt miettii tällä profiililla muita vakaita, vähemmän velkaantuneita, edullisempia ja paremman osinkotuoton vaihtoehtoja sitä mukaan kun käteistä vapautuu. Jos EKP hidastelee ja mennään lähemmäksi 15 euroa, niin sitten alkaa kiinnostamaan.

Viime vuosikymmenen keskiarvoon nähden P/B on hieman koholla, mutta P/E selvästi alempi ja osinkotuotto hieman parempi. Tietenkin vertailu on hieman haastavaa. Toisaalta voi ajatella, että osingon houkuttelevuus suhteessa korkotasoon on heikentynyt selvästi. Toisaalta voi ajatella, että esim. P/B saakin olla nyt korkeammalla, kun omaisuuserissä ei ole Venäjän liiketoimintoja tai Anttilan kaltaista jatkuvaa tappiota tuottavaa roskaa.

Jos osinko pysyy euron pinnassa, mikä nykykurssilla tarkoittaa liki 6 %:n osinkotuottoa, on se mielestäni ihan hyvä odotusajan korvaus sille, kunnes rakennuspuoli lähtee taas joskus kunnolla vauhtiin.

Mutta joo, tuskinpa Kesko lähitulevaisuudessa kauheasti raketoi. Toisaalta hankala nähdä, että kurssi hirveästi laskisikaan, kunhan markkinaosuuksista onnistutaan pitämään kiinni.

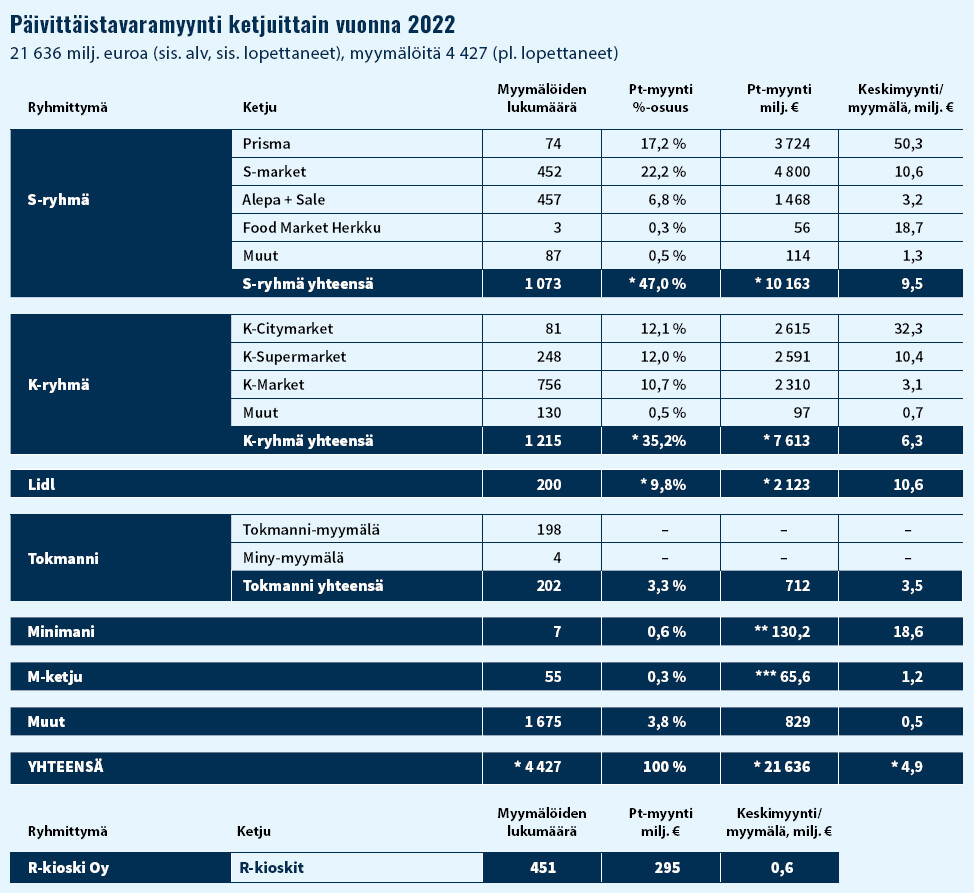

Mielestäni aika mielenkiintoista infoa. Käytännössä S-Markettien ja K-Supermarkettien keskimyynti pyörii samoissa luvuissa. Samaten on tilanne Salen/Alepan ja K-Marketin kohdalla. Sen sijaan hypermarketeissa Prismojen keskimääräinen myynti on yli puolitoista kertainen Citymarketteihin verrattuna.

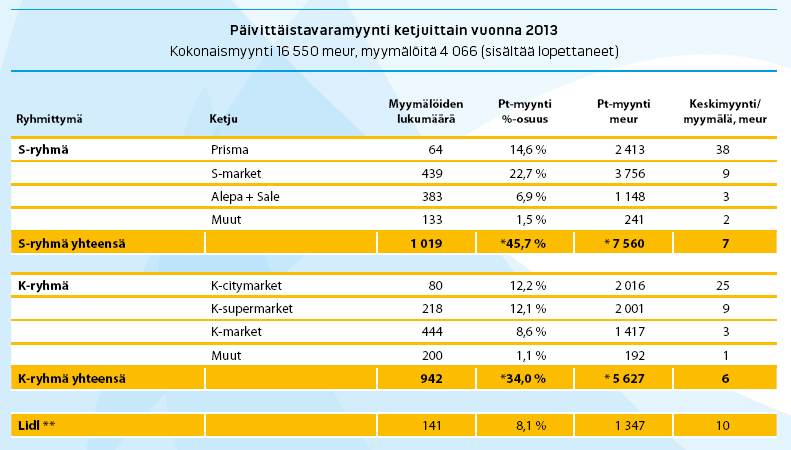

Katsoin huvikseni vanhinta PTY:n sivuilta löytyvää raporttia, joka on siis vuodelta 2014 ja kuvastaa vuoden 2013 myyntiä:

Ehkä hieman yllättäenkin K-Marketin ja Salen/Alepan myynti ei ole kehittynyt kymmenessä vuodessa edes nimellisesti mihinkään. Ja seuraavan kokoluokan kaupoissakin kehitys on aika maltillista. Samoin siltä osin tilanne on säilynyt ennallaan, että K- ja S-ryhmien verrokkikauppojen myymäläkohtainen myynti on ollut jo tuolloin keskenään identtistä. Hypermarketeissa eroa sitten näkyykin: Prismojen myynti oli jo vuonna 2013 keskimäärin puolet enemmän kuin Citymarketeilla. Ja ero on vain kasvanut.

Myymälöiden määrässä K-ryhmä otti tietenkin melkoisen loikkauksen ostamalla Suomen Lähikaupan. Mutta itselleni on hienoinen yllätys se, että n. kymmenessä vuodessa S-Markettien määrä ei ole lisääntynyt kuin 13 myymälällä. Samaan aikaan uusia K-Supermarketteja on avautunut 30 kpl. Ikävämpi huomio tietenkin on sitten se, että samaan aikaan kun S-ryhmä on saanut pystyyn kymmenen uutta Prismaa, on Citymarkettien määrä lisääntynyt vain yhdellä.

Sori, meni taas vähän turhaksi jaaritteluksi. Mutta mielestäni tuo korostaa sitä, kuinka keskeisessä asemassa Prisman ja Citymarketin keskinäinen kilpailu on päivittäistavarakaupan markkinaosuuksista puhuttaessa.

Nuo tilastot kertovat erittäin selkeästi kuinka S on kahminut PT kaupan markkinaosuuksia. Olen jo aika huolissani keskon tulevaisuudesta PT kaupan osalta. Onko viime vuodet tuudittauduttu siihen että rakentamisen kasvu korvaa menetetyt PT kaupan osuudet. Tilanne alkaa olla suorastaan vakava kuluvan vuoden osalta, varsinkin kun tiedetään että rakentamisen pohjakosketusta emme ole vieläkään nähneet Pohjoismaissa.

Ei varmaan rakentamisen kasvu vaan B2B kaupan kasvu. Onnisen osto aikanaan +1,3miljardia nykyään ihan suoraan uutta kauppaa ja myös synergia etuja rautakaupan kanssa.

Yritysostot Norjassa ja Tanskassa 2023 tukevat tätä strategiaa.

Rakentamisen pohjakosketus on vain tilapäistä, ei se vaikuta Keskon strategiaan.

Keskon päivittäistavarakauppa tuntuu olevan monelle palstalaiselle kivi kengässä ja sitä mantraa hoetaan päivästä toiseen ilman ihmeellistä lisäarvoa. Keskolle kannattavuus on siinäkin isossa roolissa, siinä voi olla vaikka pörrsiyhtiön vaikutusta.

Pitää muistaa myös, että Keskon ruokatukkutoiminta on muistaakseni myös n. 1 miljardin verran.

Keskolla on monta kivijalkaa, ja se on sijoittajille eduksi.

Itse en omista osaketta tällä hetkellä, vaikka arvostus alkaa minusta olemaan aika kohdillaan.

Samaa mieltä. Ja päivittäistavarakaupassahan jaetaan Suomessa aikalailla sitä samaa kakkua vaan S-ryhmän, Keskon ja Lidlin kanssa - väkiluvun kehitys kun on mitä on eli syntyvyys laskee ja maahanmuutosta ei tiedä… Joten varsinainen kasvu Keskolle tulee rakentamisesta ja muusta ja pitkälti myös maan rajojen ulkopuolta. Toki päivittäistavarakauppa on hyvä peruspilari. Itse olen jo pari vuotta vain ostanut Keskoa.

Vuonna 1990 suomalaisia oli hieman alle viisi miljoonaa. Vuonna 2000 hieman alle 5,2 miljoonaa, vuonna 2010 alle 5,4 miljoonaa ja nyt päälle 5,6 miljoonaa. Ei se nyt mitään jättikasvua ole, mutta parikymmenellä tuhannella otuksella väkiluku kasvaa vuositasolla.

Kannattavuus ja markkinaosuus eivät mielestäni ole mitään vaihtoehtoja, vaan kiinteästi toisiinsa liittyviä asioita. Eikä voittoon vaikuta vain se, paljonko siitä makkarapaketista jää katetta, vaan myös siitä montako niitä makkarapaketteja myydään. Selvää myös on, että monissa pienemmissä kaupan yksiköissä myynnin kehittyminen on aika pienellä marginaalilla kirjaimellisesti elämän ja kuoleman kysymys kauppapaikan jatkon kannalta. Tosin kuten luvut osoittaa, kilpailijan etumatka päivittäistavarakaupassa kasvaa nimenomaan hypermarkettien kokoluokassa.

Rakentamisen saralla Kesko ei kamalasti voi markkinoihin vaikuttaa ja mollivoittoisesti varmasti mennään tänäkin vuonna. Mutta tuollakin sektorilla kannataa tuijottaa sitä markkinaosuuden kehitystä, joka on mennytkin ihan hyvään suuntaan. Jari Sarasvuo närkästytti aikoinaan ihmisiä “tule lama kultainen” -kommentillaan, ja sitten kohta olikin pyörämässä sanomisiaan. Mutta siinä lauseessa on vinha perä. Näinä aikoina rakentamiseen liittyvässä liiketoiminnassa käydään pudotuspeliä, ja hyviä yritysjärjestelymahdollisuuksia varmasti syntyy, ja pidemmällä tarkastelulla tämän jakson kunnialla läpi meneminen synnyttää Keskolle fantastisia mahdollisuuksia. Ja onneksi Kesko nimenomaan on rakentamisen ja talotekniikan kaupassa laajentumishaluinen eikä ainoastaan nykyistä liiketoimintaa puolustava toimija.