S-ryhmä lisää painetta k:n suuntaan, ainakin hämeenmaan s-marketeissa.

5 tykkäystä

Ja mikä on keskimääräisen kauppiaan työaika. Ainakin hätätapauksissa varmasti itse pienemmissä putiikeissa paikkaavat iltoja, viikonloppuja ja tekevät pyhiä tai muita kalliimpia päiviä.

Voi olla, että mulla on jotenkin romantisoitu ajatus, mutta jos olisin kauppias, niin olisi hienoa tehdä välillä ihan perusvuoroja muiden joukossa, niin ymmärtää ja muistaa sen arjen ja kohtaa aidommin asiakkaan tarpeet.

7 tykkäystä

Kiinnostava juttu Keskosta ja, yllätys yllätys, sen päivittäistavarakaupasta. Maksumuurin takana. Mitään suuria osto- tai myyntiaikeita ei herättänyt, mutta pari nostoa ja kommenttia:

Keskon päivittäistavarakaupan EBIT-% 7,0-7,5% on maailmanlaajuisesti ennätyksellisen kova. Muualla jo 4,5–5,0 prosentin kannattavuutta pidetään ruokakaupalle hyvänä. Tesco 4,0%, Royal Ahold 4,3%, Walmart alle 4%…

Ero kertoo jutun mukaan tehokkuuden sijaan enemmän Suomen markkinatilanteesta ja kilpailun puutteesta - esim Lidlillä on parempi kannattavuus Suomessa (5,1%) kuin maailmalla. S-ryhmään (2,0%) on hankala verrata, koska se on osuuskunta eikä tähtää pelkästään tuottoon.

Ajattelin, että Kespro hankaloittaa vertailua. Mutta jos nyt katson oikein, Kespro kattoi Q4 2023 tiedotteen mukaan loka-joulukuussa 287m myynnistä (1639m, 17%) ja vertailukelpoisesta liikevoitosta 17,9m (124m, 14,4%) eli ei käytännössä vaikuta.

Tähän vielä huomio, että koko Kesko-konsernin vertailukelpoinen EBIT-% oli Q4 2023 oli 5,9% ja Q4 2022 6,5%. PT saa suhteettoman paljon huomiota, mutta kannattaa silti muistaa, että se on suuri - Q4 2023 yli 55% liikevaihdosta, ja kannattavuus on siis tällä hetkellä vielä keskimäärin jonkin verran parempi kuin muilla alueilla, eli paljon sen varassa on.

Suomessa kahden suurimman eli S-ryhmän ja Keskon yhteenlaskettu markkinaosuus ruokakaupasta on peräti yli 82 prosenttia. Vastaavan tasoista ruokakaupan keskittymistä löytyy lähinnä vain Uudesta-Seelannista, jossa kahden suurimman kaupan markkinaosuus on yhteensä 79 prosenttia. Siellä maan johto on jo yrittänyt puuttua asiaan.

Uuden Seelannin toimenpiteistä löytyy viime syksyltä ainakin sääntelyä, jonka tavoitteena on suojata toimittajia suurten ketjujen vahvalta neuvotteluasemalta. Keskustelu on ilmeisesti ollut samantyyppistä kuin Suomessa jo pitkään, mutta tarkemmin ei itsellä tietoa.

”Suomessa tuskin on toimijaa, joka pystyisi kilpailemaan K- ja S-ryhmän kanssa lääkkeiden tai viinin myynnissä”, Kivilahti sanoo.

Tässä on hyvä potentiaali jos lääkkeet ja viinit siirtyy ruokakauppoihin. Niistä taitaakin olla ajatusta nykyisen hallituksen hallitusohjelmassa. OP arvioi aiemmin, että pelkkien viinien vapauttamisesta voisi tulla Keskolle liikevoittoa 7-19 miljoonan euron haarukassa vuosittain, jos tietyt oletukset markkinaosuudesta jne toteutuu.

Lopussa vielä huolta Keskon markkina-osuuksien laskusta, eli PT:n myynti (2,3%) selvästi alle markkinan kasvun (6,0%), mikä viittaa ”historiallisen suuriin” markkina-osuuden menetyksiin. Jutun mukaan puhutaan mittaluokaltaan yksittäisistä prosenteista.

EDIT: Ja pahoittelut, en löytänyt aiemmin että sama uutinen olikin jo laitettu tänne. Jätän silti kommentit.

20 tykkäystä

Alla on Arhi Kivilahden kiinnostavat tviitit:

Ja sitten on tällainen noin viidessa minuutissa luettava juttu ruokakaupan tilasta:

Ruokakauppa on pohjimmiltaan suurten volyymien liiketoimintaa. Mitä enemmän ostat, sitä paremmat ostoehdot (sekä markkinointirahat) teollisuus valmis antamaan. Mitä enemmän tavaraa kuljetat, sitä tehokkaammaksi logistiikan yksikkökustannukset käyvät. Suuruuden ekonomia tuntuu ruokakaupan kaikissa osissa. Tehokkuus on toinen puoli kannattavuutta. Eli vaikka hinnat eivät olisi korkeita, kannattavuus voi olla hyvällä tasolla.

Alaotsikot:

- Ruokakauppa keskittyy, kannattavuus paranee

- Onko keskittyminen sitten ongelma?

- Suuria ja hienoja myymälöitä, paljon

- Tehokkuus on usein perusteena, ilman perusteluita

- Markkinoilletulon esteet keskiössä

13 tykkäystä

Keskon uusi pääjohtaja Jorma Rauhala Kauppalehden haastattelussa (maksumuuri).

Muutama poiminta jutusta, valtaosa entuudestaan tuttua, mutta kertaus on opintojen…

- KL:n mukaan Keskon pääjohtajien kaudet ovat kestäneet keskimäärin 7,5 vuotta. Rauhala täyttää tänä vuonna 59 vuotta ja hän on “sitoutunut toimimaan pääjohtajana 65-vuotiaaksi”. (Taitaa olla niin, että vuonna 1965 syntyneillä eläkeikä on nykyisin 65 vuotta, ja kyllä tässä ajassa Rauhala ehtii Keskon pääjohtajanakin jälkensä Keskoon jättää.)

- Rauhala toistaa haastattelussa, että Keskon markkinaosuuden lasku ruokakaupassa johtuu osin kilpailijoiden uusperustannasta. “Vuoden 2012 jälkeen Suomeen on tullut kymmenen uutta S-ryhmän Prismaa, mutta vain yksi uusi K-Citymarket.” Uusia Citymarketteja tuleekin lähivuosina useita. Aiemmista muistiinpanoistani ketjussa: Vuosaari (2024), Kivistö (2025), Lempäälä (2025), Kuopio (2025) ja Porvoo (rakennuslupa).

- Porvooseen uutta K-Citymarkettia on suunniteltu vuosikaudet: “Sen rakennuslupa on juuri hyväksytty.” Ellen ymmärtänyt viime viikon infossa väärin, vielä tuolloin Porvoon Cittarin rakennuslupa ei ollut saanut sinettiä.

- Lisäksi kauppapaikkoihin investoinneista todetaan, että tänä vuonna “Kesko remontoi ja uudistaa kolmetoista K-Citymarketia” sekä kaikkiaan kaikkiaan vuoden aikana “uudistetaan lähes 50 K-ruokakauppaa ja avataan kymmenkunta uutta kauppaa”. Investoinnit ruokakauppoihin ovat jatkossakin 200–250 miljoonaa euroa vuodessa.

30 tykkäystä

Jos ilmaisumuoto oli tuollainen “osin”, niin pidän tuota melko merkittävänä näkemysmuutoksena. Helanderin viestinnässä kilpailijan uusperustanta oli kaiken keskiössä markkinaosuuden laskussa. Haastattelusta riippuen muita syitä ei joko mainittu, tai sitten ne muut syyt ohitettiin varsin ylimalkaisesti. Merkittävä osasyy uusperustanta (ts. uudet Prismat) aivan varmasti onkin, mutta vain osasyy. Jos Rauhala osaa tarkastella haastetta laajemmin ja tunnistaa useampia siihen liittyviä syitä, siitä tuskin on ainakaan haittaa.

Ps. K-Ruoka-sovelluksen viikon toisena mobiilietuna on neljä pakettia kahvia kympillä. Vaikka itse en jauhettua kahvia ostakaan, ja tarjous jää hyödyntämättä, niin Keskon osakkeenomistaja ilahduin. Juuri tuollaisia niiden viikkoetujen tulee olla, että hintamielikuvaa saadaan parannettua ja väki kauppoihin.

16 tykkäystä

Mielenkiintoista olisi, jos Costco tulisi sekoittamaan Suomen päivittäistavarakaupan markkinaa. Voisi Kesko olla aika kovilla sen jälkeen. Samalla voisi painetta tulla Lidlin ja S-ryhmän suuntaankin

Tämä on ollut täällä joskus ennenkin, mutta linkataan uusiksi:

Ja tämäkin näytti ihan asialliselta sisällöltään:

8 tykkäystä

Kaupan liitolta kertaus vuodesta 2023 ja näkymät vuoteen 2024. Ennustavat vähittäiskaupassa 0,5-1 % volyymilaskua, johon päälle sitten tulee inflaatio (joka on hidastunut). Melko odotettu projektio, kun vertaa esim. BKT:n ennustettuun kehitykseen.

Kaupan myynnin kehityksessä riskinsä – hallituksen huolehdittava kuluttajien ostovoimasta | Kauppa

7 tykkäystä

Keskon, S-ryhmän ja Lidlin logistiikkatoiminnot lakkoilee 14. helmikuuta kello 5.00 - 17. helmikuuta kello 4.59.

9 tykkäystä

Olenkin miettinyt, että voisiko Keskon autokauppa-toimialalta tuoda tuoteosaston Citymarkettiin. Mutta ajattelin kyllä enemmän, että se tarkoittaisi autokauppa-toimialan alla toimivan urheilukaupan tuotteita, eikä niitä varsinaisia autoja:

8 tykkäystä

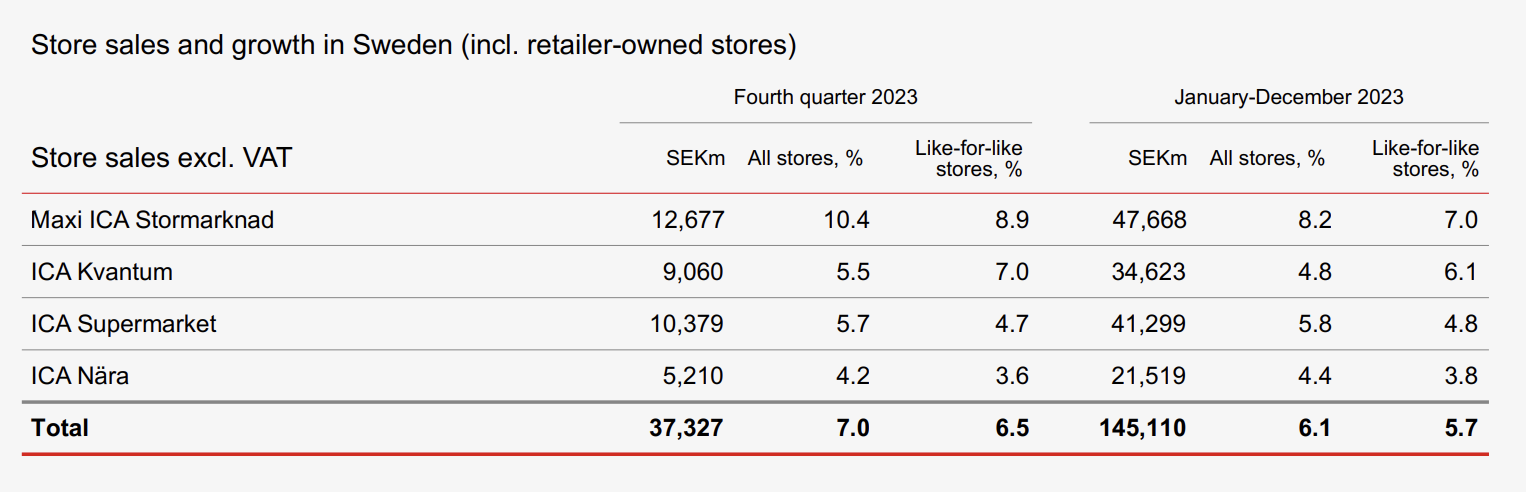

Keskon ruotsalainen verrokki Ica julkisti tuloksensa, ja 7 % kasvulla ruokakaupasssa sen onnistui kasvaa pitkästä aikaa kilpailijoitaan nopeammin ja voittamaan markkinaosuutta.

Taustalla on selvästi 6 % markkinakasvua vahvempaan myyntiin (10 %) yltäneet Maxi-hypermarketit. Muissa Ican ketjuissa kasvu oli edelleen muuta markkinaa heikompaa. Hypermarkettien merkitys korostuu länsinaapurissakin, puhumattakaan ruoan hinnasta: alkuvuodesta Ica ilmoitti noin 1 mrd. kruunun panostuksesta laskea ruoan hintaa ja ymmärtääkseni aiemmat hinnanalennukset on kohdistettu aika lailla Maxi-ketjuun.

15 tykkäystä

4 tykkäystä

Kesko on historiassa ostanut useita Länsiauton liiketoimintoja. Myymälien/liiketoimintojen lukuja ei olla julkaistu, mutta joitakin johtopäätöksiä näistä voidaan vetää, ettei uudet autot ole Länsiautolle ollut välttämättä huippubisnestä. Länsiauto kertoo uusien autojen liiketoimintojen olevan tappiollista vs. Kesko tekee tosi hyvää kannattavuutta uusilla autoilla.

Välittömää/suoraa vaikutusta tällä ei varmaankaan ole Keskon uusien autojen kilpailutilanteeseen, sillä Länsiauto operoi pitkälti eri merkkien agenttina. Välillistä vaikutusta saatetaan nähdä niiden kuluttajien joukossa, jotka ei etsi autoa brändi edellä. Olisi muuten mukava saada jotain tutkimusnäyttöä siitä kuinka usein kuluttaja etsii tietyn brändin autoa.

Vaihtoautoissa kilpailu varmasti kirenee kuluttajien kukkaroiden ollessa siellä tällä hetkellä avoimempia ja useiden yhtiöiden kohdistaessa resursseja tälle markkinalle.

13 tykkäystä

Kamux on asiaa hiukan penkonut.

Toki tuo kertoo enemmän merkkiuskollisuudesta kuin tietyn brandin etsimisestä suoraan.

3 tykkäystä

Muutoksia edessä Keskon johtoryhmässsä. Talous- ja rahoitusjohtaja Jukka Erlund siirtyy Fazeriin.

Erlund on toiminut Keskon talous- ja rahoitusjohtajana sekä konsernijohtoryhmän jäsenenä marraskuusta 2011 lähtien. Hän lopettaa nykyisessä tehtävässään elokuuhun 2024 mennessä. Yhtiö on aloittanut hänen seuraajansa haun.

Erlundin vastuualueeseen ovat kuuluneet talous- ja rahoitusasioiden lisäksi mm. Kesko-konsernin tietohallinto, yritysjärjestelyt ja sijoittajasuhteet.

15 tykkäystä

Keskon tammikuun myyntilukemat eivät näemä ole herättäneet vielä mitään ajatuksia. Tässä Inderesin kommentti:

Itse suhtaudun lukuihin positiivisesti. Päivittäistavarakaupassa aletaan taas piristymään. Autokauppa-liiketoiminta-alueella lasku syntyi urheilukaupan taapertamisen vuoksi. Ja rakentaminen… no se nyt on mitä on, kunnes suhdanteet paranevat.

24 tykkäystä

Tällainenkin tiedote tältä päivältä:

Kulutin maanantaina tämän kuukauden kiintiöni maikkarin tv-kanavan katselemisessa, ja silloin vastaan osui mainos jossa S-ryhmä kertoi laskeneensa kaikkien Xtra-tuotteiden hintoja. Kotisivuillaan kertovat laskeneensa hintoja “pysyvästi”, mikä kuulostaa vähintäänkin kyseenalaiselta kuluttajalupaukselta. Mutta sen enempää S-ryhmän kampanjoinnin rehellisyyteen menemättä, hienoa että K-ryhmä on hereillä ja vastaa haasteeseen.

16 tykkäystä

Osakkeenomistajan kannalta tällaisessa hintakilpailussa ei ole mitään hyvää. Parempi kun kilpailija nostaisi hintoja ja itse tekisi saman perässä.

1 tykkäys

Osakkeenomistajan näkökulmasta on hienoa, että Kesko rakentaa vahvempaa hintamielikuvaa. Viime viikkoina olen huomannut, että Keskon meno on taas terävöitynyt tarjouskampanjoinnissa, ja olen siitä palstallakin tainnut mainita. Kenties joku muukin on huomannut saman, kun päivittäistavarakaupan myynnin kehitys oli sen verran pirteää tammikuussa.

Ruoan hinnoille on povattu tälle vuodelle maltillista laskua, joten olettaa sopii että näitä alennuksia on voitu toteuttaa tuotantokulujen laskiessa.

17 tykkäystä

En usko että varsinaisesta laskusta on kyse. Sen sijaan hinnoilla voi olla pidempi näkyvyys kuin aiemmin, kaikenmaailman pandemioiden, sotien ja energiakysymysten jälkeen. Eihän nuo kriisit ohi ole, mutta niiden luomaan tilanteeseen on nyt saatu edes jollakin tapaa vastattua jolloin näkyvyys eteenpäin paranee.

Näiden Xtra- ja Coop-tuotteiden alennukset eivät ainakaan omassa ruokalaskussani edes näy, sillä niiden osuus talouteni ostoksista on häviävän pieni. Hintamielikuvaan ne toki voivat vaikuttaa, eri asia kuinka moni lähtee sillä(kään) perusteella vaihtamaan vakikauppaansa.

Isossa kuvassa siis varsin marginaalikeskustelua.