Enpä voi tuollaista mahdollisuutta sulkea pois. Jos on linkata laskelmia, niin lukisin mielenkiinnolla.

Nordnetin 10 euron hinnoilla on silti vaikea päihittää.

Enpä voi tuollaista mahdollisuutta sulkea pois. Jos on linkata laskelmia, niin lukisin mielenkiinnolla.

Nordnetin 10 euron hinnoilla on silti vaikea päihittää.

Mikähän homma kun vaihdoin Nordnetissä valuuttaa kaupankäyntiä seuraavana päivänä kun kulut oli jo huomioituna, mutta pari päivää valuutanvaihdon jälkeen onkin USD-tili mennyt reilun dollarin verran pakkasen puolelle? Joku bugi vai ominaisuus? Onko kellään käynyt vastaavaa?

Kyse oli Nordeasta eikä Nordnetistä - eri firma.

Itse ostin juuri kuukausi sitten tuota Evoa Nordnetin kautta enkä osaa sanoa ovatko kulut kalliit vai eivät ![]()

Olen siis private banking asiakas. Olisinko säästänyt suuren summan rahaa jos olisin käyttänyt toista välittäjää? Löysin myös vuodelta 2020 vuosikuluraportin:

Omaan silmään tuo 0,14% kuulostaa aika pieneltä vai olenko erehtynyt?

Toinen kertoo käyvänsä nappikauppaa ja sinä teet PB-puolella kymmenien tuhansien veivejä. Ei taida olla ihan vertailukelpoista?

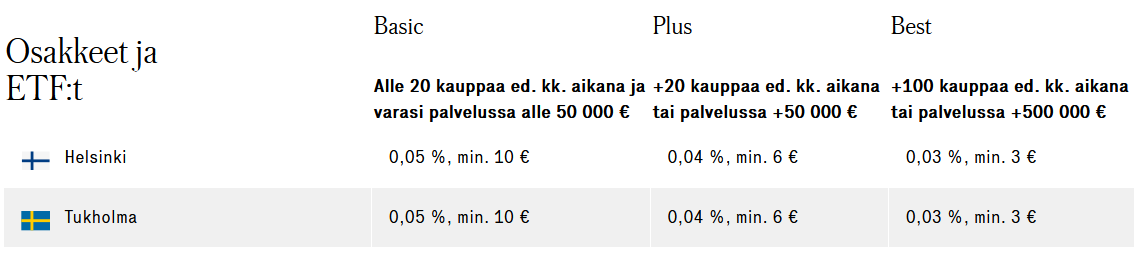

Se on vaan fakta, että Nordnet on kallis välittäjä ellei toimeksiannot pyöri tuhansissa euroissa. Harvoilla suomalaisilla näin on ja Nordnet onkin onnistunut hyvin leimaamaan itsensä asiakasystävälliseksi ja suosituksi välittäjäksi.

Halvin suomalainen välittäjä veivailuun (pienemmillä summilla) taitaa olla Mandatum Trader (OSKL eduilla), tai sitten jos saa 1% kuluilla muutamien satasien positioita OP/Nordea kautta.

EDIT: Lisätään tähän että työkseen veivaavat käyttävät pääosin ulkomaalaisia välittäjiä kuten IBKR. Välityspalkkiot ovat hyvin alhaiset, mutta myynnit tulee tällöin itse ilmoittaa verottajalle.

Nordnetin ost:lle ei voi perustaa valuuttavaihtotiliä (tämän muistan lukeneeni jostain niin viisaammat korjaa jos väärin). Nordnet toimii kuitenkin hyvin, esim. kaikki ipot mihin olen osallistunut sen kautta on pystynyt myymään jo avauksessa ja rahat palautunut nopeasti ![]()

Ei ole ihan eilisen juttu, mutta juuri tuo osinkojen pakkoveivaaminen pitää omat sijoitukset Degirossa ja Nordnetissä. Muistin kyllä väärin tuon 2-3% kulut tai sitten katsoin sen jostain muualta. Eli mitään osinkoja maksavia jenkkiosakkeita ei välttämättä kannata Nordeaan ostaa.

Ehkäpä hieman harhaanjohtavaa ottaa tuo kustannus koko vuoden tuotosta. 0,14% olisi kyllä hyvin pieni. Mandatumilla alin välityspalkkio 0,03% eli pienempi kuin Nordnetin Private Bankin 0,08%. Jos olisit tehnyt kaupat Mandatumilla, niin kustannus olisi ollut noin 1130 euroa ja olisit säästänyt 1883 euroa.

Ping @Letkajenkka. Itse käytän alimpien kulujen vuoksi Mandatumia (Eurooppa) ja IBKR:ää (USA). Nordnet käytössä myös, jotta pääsee vaivattomasti mukaan kaikkiin suomiosakeanteihin ja koska alaikäiselle lapselle ei saa OST:ia Mandatumiin.

AOT:lle kannattaa ehdottomasti avata valuuttatili ja pitää huoli ettei siirtele turhaan rahaa valuuttatilien välillä, koska siitä menee aina valuutanvaihtopalkkio. OST:n valuutta on aina euro ja maksat aina valuutanvaihtopalkkion (esim 2 * 0,15%), kun käyt kauppaa muun noteerausvaluutan (esim. SEK) osakkeilla. Siksi vaikkapa EVO:a ei oikein kannata veivailla OST:lla pienillä alle 1% voitoilla, koska kulut olisivat halvimmillaankin 0,36% (0,03% + 0,15% + 0,03% + 0,15%). Kulut syövät tuotot.

Jep, ne onkin Degirossa. Mutta ruotsalaisille olen pitänyt Nordeaa yhä halvimpana mun nanokokoisille siivuilleni, valuutoista huolimatta.

Ainakin Nomadit käyttävät Nordnettiä. Heillä kauppavoluumit pyörii ainakin kymmenissä miljoonissa. Active trader tasolla voi neuvotella palkkitasonsa.

Edit: Taitaa olla väärää tietoa. En ainakaan löydä nyt lähdettä.

IBtä ne käyttää pohjoismaiden ulkopuolella

Nordnetin asiakkaana olisi tarkoitus katsella välittäjä Usan osakkeille treidaus mielessä. Ei osinkoja. Vähä vilkuillu viestejä, niin tullu Degiro ja IBKR vaihtoehdoksi. Onko tämä IBKR sama, kuin joissakin viesteissä IB:stä puhuttaessa (Interactive Brokers). Verotukseen näillä ei taida olla muuta helppompaa tapaa, kuin myydä vuoden lopussa salkku tyhjäksi ja verrata vuoden alkuun mitä oli salkussa rahaa. Ilmoittaa sitte erotus verottajalle. Oli häviötä tai voittoa. 2000-5000e olisi tarkoitus siirtää. Ja onko tilin sisällä eri asiakkuuksia mitä kannattaa käyttää hyödyksi?

Ei verotus toimi noin.

Aivan noin helpolla ei selviä, jos vuoden aikana siirtää rahaa salkkuun tai salkusta, tai saa osinkoja.

Verottajalle pitää ilmoittaa osingot, luovutusvoitot ja luovutustappiot. Jos salkun myy tyhjäksi vuoden loppuun, niin luovutusvoitto/tappio = myynnit - ostot - kulut.

Verottajalle pitää ilmoittaa euroja. Dollarit voi muuntaa euroiksi Suomen pankin vuosikurssilla.

Osingot pitää ilmoittaa erikseen.

Verottaja vaatii kylläkin erittelyä ostoerittäin, mutta lopputulos on sama ilman erittelyäkin. Ostoerittelyvaatimus juontaa fifo-vaatimuksesta luovutusvoiton laskennassa. Jos myy salkun tyhjäksi vuoden loppuun, toteutuu verotuksellinen fifo-vaatimus jo sitä kautta.

IBKR = IB

IBKR on tikkerin Interactive Brokersin osakkeelle. IB:ksi tuota välittäjää aika usein palstoilla kutsutaan.

Verotukseen IB:stä saa kyllä raportit jotka ovat varsin riittävät. Niissä on vain laskettu valuuttamuunnokset eri tavalla kuin Suomen verottaja ohjeistaa. Mutta tarina ei kerro, torjuisiko verottaja sille annettua raporttia. Verottajahan hyväksyy tietääkseni myös poikkeavat valuuttakurssilaskelmat muutoinkin (päivän kurssi vs vuoden keskikurssi).

Lisäksi löytyy avoimen lähdekoodin laskureita, jotka laskevat ne oikeat valuuttakurssitkin ja parsii sen IB:n raportin oikeaksi. En ole käyttänyt mutta muut ovat. Eli verotus ei ole mikään mahdoton ongelma eikä missään nimessä tarvitse myydä salkkua tyhjäksi. (Eikä siinä olisi kauheasti järkeä.)

Kiitos tästä!

Täytyy funtsia miten haluaa tilit jakaa. IB on ollut vallan mainio jenkkiosakkeisiin ja sen ainakin pidän. (Vaikkakin IB:n softa ja puhelinapit jne. olivat ainakin alkuun “melkoisia”)

Tosiaan alunperin avasin vain Nordnetin OST:n (ja jotain hassuja kauppoja AOT:lla), mutta on valjennut että “säästö” nimestään huolimatta OST ei ole fire&forget osakeostojen tili vaan toiminee parhaiten siten, että aktiivisesti kotiuttaa useinkin voittoja jotta tilin käytössä oleva kassa kasvaa. Täytynee harkita OST:n siirtoa Mandatumille, muttei kiinnostaisi laittaa OST:a verotukseen vielä, kun ei Nordnetin AOT:lla ole mitään vastapainottavia tappioitakaan mitä käyttää.

Voisitko hieman avata tätä ajatusta?

Taitaa mennä välittäjäaiheesta sivuun mutta järkeilyni on esim:

Olen laittanut OST:lle maksimisumman (50k), en voi laittaa sinne lisää rahaa.

Olen pistänyt kaikki rahani kiinni vaikka 4:n firmaan. Firmassa 1 ja 2 nähdään pudotusta. OST:n arvo laskennallinen arvo on nyt vaikkapa 45k.

En pysty laskemaan firmojen 1 ja 2 keskiostohintaa OST:lla sijoittamalla niihin lisää, myymättä jotain, koska en saa tilille lisää pääomaa mitä sijoittaa. Vaihtoehtoisesti näen mahdollisuuden firmassa 5 mutta en voi sijoittaa koska OST:n varat ovat jo kiinni kaikessa.

(tietenkin voin sijoittaa näihin kaikkiin firmoihin 1, 2 ja 5 rinnakkaisella AOT:lla).

Yksinkertaisuudessaan mietin että saadakseni OST:n pohjakassan 50k korkeammalle pitäisi voittoja kotiuttaa eikä jättää roikkumaan. Tällöin voi lähteä taas uusiin sijoituksiin aiempaa isommalla kassalla. AOT:n pelivaraa voi aina nostaa laittamalla tilille lisää rahaa.

olen avoin sille mahdollisuudelle, että oma ajatusketjuni on täysin virheellinen

Kun nostat OST:ltä, nosto jakautuu pääoman osuuteen ja voiton osuuteen sen mukaan, paljonko OST:n sen hetkinen markkina-arvo on (osakkeet + käteinen) siihen talletettuun summaan (tuossa tapauksessa 50k€) nähden.

Pääoman osuus siitä nostosta on aina joko 100% jos tili on nollilla tai tappiolla tai alle 100% jos tili on voitolla.

Siis kun nostat OST:ltä käteistä, vapautat sitä talletettavissa olevan pääoman määrää pienemmällä summalla kuin sen käteisnoston suuruus. Jos sen jälkeen talletat sinne lisää rahaa niin että 50k€ raja on uudestaan tapissa, niin tilillä on käytettävissä vähemmän käteistä ostoksia varten kuin ennen nostoa.

Et siis voi tuolla tavalla mitenkään kasvattaa ostovoimaasi. Kaiken lisäksi kun venkslaa käteistä edestakaisin OST:llä, joutuu noston voitto-osuuksista maksamaan veroa myös niistä osakkeiden tuotoista joita et ole vielä realisoinut myymällä, joten tuossa on entistä vähemmän järkeä.

Nopeana tarkennuksena, en tarkoita voiton kotiuttamisella sen nostamista pois OST:lta. Tarkoitan esim. osakkeen nousun voiton kotiuttamista OST-tilin sisällä.

EDIT: (ehkä kotiuttaminen siis virheelinen termi).

Vielä omana painotuksena fire&forget / buy & hold termiin. Jo se, että OST:lla ei voi ostaa ETF:iä tai rahastoja, jotka itse miellän buy & hold arkkityypiksi niin mielestäni puoltaa OST:n olevan parhaimmillaan tili jota aktiivisesti pyöritellään