Boreo on jo nykyisellä (H1/2021) nettovelkaantumisasteella 162.4% Kauppalehden (9.9.2021) “velkakeisareiden” listalla hyvin edustettuna. Tarkoittaako “20% perus velkaantumisasteesta käyttämättä”, että Boreo voi vielä huoletta nostaa velkaisuuttaan 20%, mikä nostaisi nettovelkaantumisasteen 200% tuntumaan? Alma-Talentin tunnuslukuoppaan mukaan Boreon tilanne olisi tällöin välttävän ja heikon rajoilla. Edelleen korkeaan velkaantumiseen liittyvä suora lainaus oppaasta: “Korkean velkaantuneisuutensa vuoksi yritys ei saa välttämättä rahoittajilta lisälainaa esim. kasvun rahoittamiseksi. Mitä korkeammaksi tunnusluvun arvo nousee, sitä heikommat mahdollisuudet yrityksellä on saada rahoittajilta lisärahoitusta.”. Odotan mielenkiinnolla Boreon Q3/2021 velkalukuja, joko ollaan lähempänä kriisiyhtiötä?

Yhdistymisprojektissa on tietenkin kysymys Boreon ja Sievin tulevaisuudesta, mutta ennen kaikkea Preato Capitalin näppärästä operaatiosta helpottaa Boreon ahdinkoa sen omilla osakkeilla ostettavan Sievin avulla?

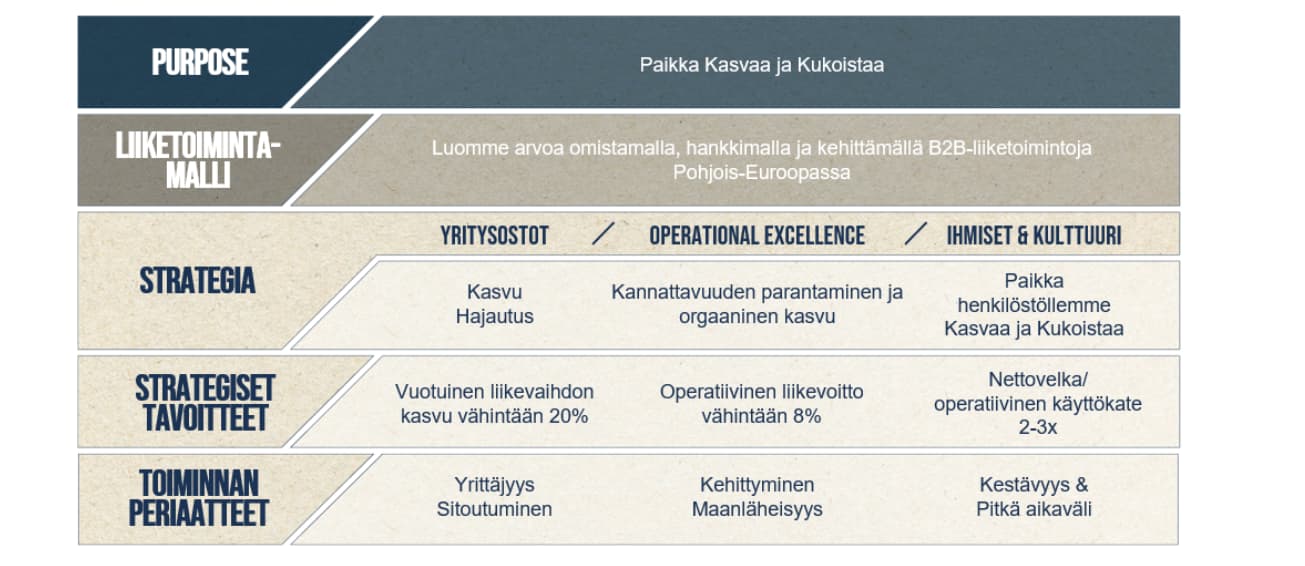

Tarkoitin nettovelka/käyttökate-astetta, joka taitaa olla mielekkäämpi mittari hyvää kassavirtaa tuottaville firmoille, tämä on nyt n.2,5 ja boreon tavoite on operoida 2-3 välillä:

Kauppalehden pörssiosion mukaan Boreon nettovelkaantumisasteen ja liiketoiminnan rahavirran kehitys neljän viimeisen kvartaalin osalta näyttää tältä

Q3/2020

Q4/2020

Q1/2021

Q2/2021

111,3 %

119,3 %

142,6 %

162,4 %

3,9 M€

0,9 M€

0 M€

-0,3 M€

Nettovelkaantumisaste ja liiketoiminnan rahavirta näyttävät menevän selkeästi eri suuntiin huolestuttavalla tavalla. Kysymys ei näyttäisi lainkaan olevan hyvää kassavirtaa tuottavasta yrityksestä, jolle sanot nettovelka/käyttökate-asteen olevan hyvä mittari. Nettovelka / käyttökate on toki Boreon omien tavoitteiden mukainen. Korkea nettovelkaantumisaste ei kuitenkaan ole yhtiön sisäinen asia, jos toimintaa tarvitsee rahoittaa ulkopuolisella rahoituksella omien osakkeiden jakamisen sijaan.

Odotan mielenkiinnolla Boreon Q3/2021-tietoja. Toistaiseksi pelkään pahoin, että Preato Capital ajaa Boreon ja Sievin yhdistymistä, jotta jälkimmäisen vakaata taloustilannetta voidaan hyödyntää edellisen hyväksi. Ja nimenomaan yhdistymistä, koska Boreolla ei olisi taloudellisia resursseja ostaa Sieviä muuten kuin omilla osakkeillaan, eikä 90% osuuden ostaminen todennäköisesti onnistuisikaan nykyisellä hintatasolla.

Boreolla käyttöpääoman muutokset taitaa heiluttaa itse rahavirtaa kvartaali tasolla aika paljon (varsinkin korona aikana), ja esim. Q2 varastotasoja on nostettu, joten en tiedä onko itse rahavirran seuraaminen mielekkäintä vai sitten vaikka käyttökatteen.

Yhtälailla mainitsemasi Q3/2020 oli vahva rahavirraltaan, koska varastotasoja ajettiin alas.

" Harvoin olen nimittäin nähnyt niin kypsän näköisen analyytikon haastattelua, kuin Olli Vilppo oli Verneri Pulkkisen käsittelyssä. Vernerillä ei pokka pitänyt ihan koko matkaa ja Olli näytti vilpittömän vihaiselta. Adjektiivi ”kökkö” on anaalien varsin harvakseltaan käyttämä. Itse käyttäisin ehkä samaa adjektiivia, mutta viilaisin vähän substantiivia ja puhuisin kököstä ryöstösuhteesta. Onpa muuten mukavaa olla taloudellisesti riippumaton ja canceloijien ulottumattomissa, jolloin voi kirjoittaa mitä oikeasti ajattelee, eikä tarvitse harkita pehmentelemistä."

EDIT:

Kävi asiassa, miten kävi, niin tätä on puitu melkoisesti ja tulee jäämään vahvasti sijoittajan muistiin. Sanoisin, että tämä asia siksi(kin) kannattaa hoitaa fiksusti ja rehellisesti firman/firmojen tulevaisuudenkin takia ettei tule millekään tahoille ongelmia pidemmällä aikavälillä, jotta kaikki voivat nukkua pidemmälläkin aikavälillä yönsä levollisesti.

Aivan loistava kiteytys Pyysingiltä. Juuri tällaista näkyvyyttä nyt tarvitaankin, jotta mahdollisimman harva nukkuisi ylimääräisen yhtiökokouksen yli. Nukkuvien varaan nimittäin Preato mitä ilmeisimmin laskee.

Aivan loistava kirjoitus Akilta! Täytyy pistää ylös Sievin hallituksen jäsenten nimet ja muut kumileimasimet, ja jatkossa välttää yhtiöitä, joissa nämä omistajien (k a i k k i e n) eduista piittaamattomat selkärangattomat vaikuttavat. Ei mikään mairitteleva leima cv:ssä.

Aki Pyysingin kirjoitus oli merkittävä. Nyt joku, jolla on uskottavuutta, sanoi asian selkeästi niin kuin se on. Esitetty vaihtosuhde on kohtuuttoman huono Sievin omistajille. Nyt olisi oikeastaan opposition aika järjestäytyä ja jonkun pitäisi alkaa keräämään nimilistaa esityksen vastustajista. Aki helpotti tätä tehtävää, koska riittää kun asian organisoija jakaa tuota kirjoitusta muutamalla saatesanalla. Kun merkittävä määrä ääniä olisi valmiiksi kerätty kasaan, tämä tieto pitäisi saattaa Boreon hallitukselle, jotta he saisivat mahdollisuuden parantaa tarjoustaan ennen Sievin yhtiökokousta. Uskon kyllä, että nyt on edellytykset saada alkuperäinen tarjous kumoon. Paras kuitenkin olisi, jos saataisiin alkuperäisen tarjouksen ehtoja selvästi parannettua. Oliko @Teppo_Kuusisto esim. yhteystietoja Laakkoselle ja Takasille? Heistä tämä homma kannattaisi aloittaa. Muitakin ääniä on, lasken äkkiseltään että pelkästään Inderes-foorumilta 1M+, Akilla ja hänen yhtiökumppanillaan on yhdessä ja erikseen 350k, jne.

Vähän vaalimatematiikkaa ja spekulointia. Preatolla on 23,23 % Sievin osakkeista. Laakkonen ja Takaset ovat laskutaitoisia ihmisiä tai ainakin sellaisia löytyy heidän lähipiiristään, joten he äänestävät yhdistymistä vastaan. Samoin @Teppo_Kuusisto täällä ilmoittamansa päätöksen mukaisesti.

Jos yhtiökokouksessa olisi pelkästään nämä osakkaat, niin näillä oletuksilla vaadittavaa kahta kolmaosaa ei tulisi yhdistymisehdotuksen taakse, vaan se kaatuisi.

Jos nyt vielä oletetaan, että Pyysingin mainitsemaa hiljaiseksi ostamista ei tapahdu ja viimeistään Pyysingin kommentin jälkeen entistä harvempi pienosakas on epävarma tai välinpitämätön asian suhteen, niin Preaton on entistä mahdottomampaa saada kasaan kahta kolmasosaa äänistä.

Ei Fiva oikeasti voi jättää tätä tutkimatta, joten siltäkin suunnalta saattaa vielä hyvin tulla kapuloita Preaton rattaisiin. Ja eiköhän Osakesäästäjistäkin vielä kuulla ennen yhtiökokousta.

Jos yhtiökokouksessa olisi vain Preato + Takaset + Laakkonen, niin Preaton äänimäärä riittäisi juuri ja juuri, koska Preatolla olisi 67,7% äänistä. Mutta tosiaan pelkästään @Teppo_Kuusisto tai muutama pienosakas yhdessä riittäisi, koska tuo Preaton marginaali on niin pieni. Eli jos vaan saadaan Takaset/Laakkonen tai edes jompi kumpi, olettaen että toinen sitten jää kokonaan pois eikä äänestä puolesta, niin selvä peli.

Aki Pyysing kyllä tiivistää kaiken sen mikä itselläkin ollut mielenpäällä erittäin hienosti. Toivottavasti Fiva tutkii tarkkaan Preaton toimet tässä keississä.

Inderesin Sievin analyytikolla taas on erittäin pitkä peiliin katsomisen paikka. Tehtiinkö tässä todella riippumatonta analyysiä vai asiakkaan toimeksiantona hienoon lahjapaperiin käärittynä höyryävä kasa ulostetta?

Kyllä Olli ainakin minun mielestäni saa hyvinkin puhtaat paperit työstään. Hän on alusta saakka tuonut esiin sen, että vaihtosuhde ei ole Sievin osakkaiden kannalta hääppöinen. Ja Boreon osakekurssin laskun aiheuttaman “preemion” katoamisen jälkeen vieläkin selvemmin sanoin. Synergioiden esiin tuominen on ihan aiheellista sekin, löytyyhän niitä.

Ongelma on, että Inderes (ja Olli & Sauli) puhuvat, kuinka fuusion arvo on 2.80€ (oletetaan nyt, että tämä arvostus olisi oikea), ja ilman fuusiota 2.10€, mikä on mielestäni (ja käsittääkseni monen muun mielestä) todella ongelmallinen premissi. Casehan mielestäni ei voi olla niin, että vaihtoehdot ovat vain:

Fuusio nykytarjouksella. Arvo 2.80€.

Ei fuusiota. Arvo 2.10€.

Vaan oikeampi case olisi:

Fuusio nykyisella vaihtosuhteella. Arvo 2.80€

Fuusio paremmalla vaihtosuhteella. Arvo 3-4€

Ei fuusiota. Arvo 2.10€ (Epätodennäköinen IMO, Preato haluaa Sievin)

Muu ulkopuolinen ostotarjous. Arvo > 2.80€

Sievi alkaisi muuttua Boreon tavoin toimivaksi yhtiöksi. Arvo > 2.80€

Tässä on ollut se hyvä, että analyytikko on ollut niin avoin kuin voi olla, sitten täällä palstalla useat ovat selkeästi tuonut erinomaisia näkökantoja sekä informaatiota. Erityisen tärkeää oli se, että sijoituspiireissä arvostettu ja juuri sopivasti ulkopuolelta oleva Aki Pyysing ilmaisee näin selkeästi kantansa, hän ei ole mitenkään sidoksissa mihinkään ja voi avoimesti sanoa suoraan mielipiteensä.

Tein tästä teemasta taideteoksen, mutta se oli ehkä liian monitulkintainen ja siitä voi tulla vääriä käsityksiä, joten otin sen pois. Mielestäni täällä Foorumilla on tuotu paljon tietoa asiaa liittyen ja vielä eri näkökulmista, niin olisi myös hyvä, että asiat olisi selvästi näkyvillä eri paikoissa. Siksikin Akin kirjoitus oli hyvä, koska se näkyy taas eri puolilla ja toivottavasti tämä teema olisi esillä talousmediassakin. Tämä on niin paljon herättänyt hämmennystä ja kysymyksiä, vaikka pääpiirteet tajuan tai uskoisin ainakin tajuavani.

Nimenomaan, skenaarioitahan on todellakin useampia kuin kaksi. Tuota olen kanssa itse pähkäillyt, että jos markkinat ovat sitä mieltä että “sarjayhdistelijää” voidaan arvostaa sijoitusyhtiöön verrattuna moninkertaisilla kertoimilla, niin mikä estää SC:tä muuttumasta sellaiseksi. Kysehän on käytännössä vain strategianmuutoksesta.