Oli kyllä tosiaan melkoinen sillisalaatti, luetaan vielä kunnolla tänään.

35 tykkäystä

KH Groupin Q2 -tiedotustilaisuus oli lyhyt ja ytimekäs. Veijalainen on supliikki esiintyjä edelleen.

Harmillista oli, että ehdin heittää yhden kysymyksen online Sotkan ja Askon liiketoimintadynamiikasta H1:n osalta. Keltään muulta ei ollut ilmeisesti tullut mitään kysymystä ![]() ? Olin varautunut parilla lisäkysymyksellä olettaen, että online -kysymyksiä riittää varmasti ja pistän omani tulille jonon jatkoksi. Noh tilaisuus loppui noin 22 minuutin kohdalla, tätsit. Taidan ottaa liian tosissaan tämän “muutosmatkan” tai sitten vaan vapaaherralle tiedotustilaisuuden aikataulu oli parempi kuin enemmistölle muista piensijoittajia.

? Olin varautunut parilla lisäkysymyksellä olettaen, että online -kysymyksiä riittää varmasti ja pistän omani tulille jonon jatkoksi. Noh tilaisuus loppui noin 22 minuutin kohdalla, tätsit. Taidan ottaa liian tosissaan tämän “muutosmatkan” tai sitten vaan vapaaherralle tiedotustilaisuuden aikataulu oli parempi kuin enemmistölle muista piensijoittajia.

Ollin haastista siis odotellessa…

13 tykkäystä

Ollin haastattelu

17 tykkäystä

Ollin haastattelu oli jälleen erinomainen.

Indoorin kohdalla toivoin Veijalaiselta konkreettisempaa näkökulmaa kuluttajan tämän hetken tilanteesta. Nyt tuli ehkä vähän sellainen fiilis, että henkilöstössä kova tsemppi, yrityksen sisällä tehdään paras mahdollinen ja katsotaan sitten mihin se riittää. Odotin näkemystä hieman pidemmälle, ja että olisi jokin monivaiheisempi toimintasuunnitelma. Sellainen voi hyvin ollakin valmiina, mutta ei vain haastattelussa tullut esiin.

Viesti NRG:n suhteen oli erittäin rohkaiseva: käänne on tapahtunut. NRG on omissa silmissäni aina ollut “se huono omistus”, jonka olen henkisesti alaskirjannut. Nyt luvut olivat oikein hyvät. Ehkä tästäkin saadaan kelpo hinta?

Haastattelusra tuli myös vahvasti tunne, että KH ja Indoor olisivat jo hyvin erillään toisistaan. KH:n johto vastaa KH:sta ja Veijalainen pääosin Indoorista ja pikkuomistukset hoituu siinä sivussa. Varmasti oikein järkevä liike.

21 tykkäystä

Puolivuosikatsauksesta

.

.

.

Katsauskauden jälkeiset tapahtumat

Emoyhtiöllä oli katsauskaudella pääomaltaan 10,0 milj. euron pankkilaina. Pankkilaina maksettiin takaisin kokonaisuudessaan katsauskauden päättymisen jälkeen heinäkuun alussa. Maksamiseen käytettiin Logistikaksen myynnistä saatuja rahavaroja. Lainan maksun myötä konsernin emoyhtiöllä ei ole vieraan pääoman ehtoista lainaa rahoituslaitoksilta.

KH Groupin uusi toimitusjohtaja Lauri Veijalainen aloitti tehtävässään katsauskauden päättymisen jälkeen elokuun alussa. Veijalainen toimii 1.8.2023 alkaen myös tytäryhtiö Indoor Groupin toimitusjohtajana, minkä lisäksi hän tulee osallistumaan KH Groupin tytäryhtiöiden hallitustyöskentelyyn.

Ville Nikulainen on nimitetty KH Group Oyj:n talousjohtajaksi 1.9.2023 alkaen. Nikulainen toimi aiemmin KH Groupin väliaikaisena toimitusjohtajana maalis-heinäkuussa 2023. Hänellä on pitkä ja kansainvälinen työkokemus talous-, johto- ja hallitustehtävistä. Yhtiö tiedotti aiemmin, että talousjohtaja Tuomas Joensuu jättää yhtiön syyskuussa siirtyäkseen uusiin tehtäviin yhtiön ulkopuolelle.

Tulevaisuuden näkymät

KH Groupin keskipitkän aikavälin tavoitteena on muuttua KH-Koneet liiketoiminnan ympärille rakentuvaksi teolliseksi konserniksi ja luopua aiemman sijoitusstrategian mukaisesti muista liiketoiminta-alueista. Muiden liiketoiminta-alueiden osalta jatketaan samanaikaisesti aktiivista kehittämistä. Myös irtautumissuunnittelua ja irtautumismahdollisuuksien arviointia muiden liiketoiminta-alueiden osalta jatketaan.

KH Groupin nykyisen ohjeistuskäytännön mukaisesti yhtiö ei anna erillistä konsernin taloudellista ohjeistusta. KH Groupin strategiasta ja taloudellisista tavoitteista kerrotaan tarkemmin loppuvuoden 2023 aikana järjestettävässä pääomamarkkinapäivässä.

10 tykkäystä

Täältä päivitetty raportti https://www.inderes.fi/fi/uskomme-edelleen-pitkaan-aikavaliin

Päädyttiin tekemään päivitys vielä vanhoilla FAS-luvuilla, jotta ehdittiin saada näkemys päivitettyä huomiseksi. Seuraava päivitys tulee meiltä ulos ennen yhtiön Q3-raporttia, jossa omistusten ennusteet on muutettu kaikki IFRS-maailmaan, sillä FAS-lukuja ei enää jatkossa tule raporttiin.

Tämä oli “viimeinen tanssini” KH Groupin kanssa. Yhtiötä on tullut seurattua melkein 5 vuotta ja monenlaista käännettä on mahtunut tälle aikavälille. Kiitos omasta puolestani ketjulle ja sanoinkin Veijalaiselle, että KH Groupista on vuosien saatossa tullut yksi meidän suosituimmista pienyhtiöistä. Seuraavan raportin ja uuden IFRS-ennustemallin tulee laatimaan meidän nuori talentti @Thomas_Westerholm

101 tykkäystä

Lämpimät kiitokset työstäsi Sievi Capitalin parissa vuosien varrella. Haastatteluista ja raporteista on saanut poikkeuksellisen paljon irti. Niissä on aina hyvin pureuduttu juuri niihin kysymyksiin, jotka sijoittajia askarruttavat. Tavoitehinnat ja suositukset on myös perusteltu poikkeuksellisen hyvin.

Kyllä myös se, että analyytikko itse omistaa yhtiötä tuo mielestäni analyysiin tietynlaista sijoittajahenkeä. Tokaisu: “Jonkun ne Jussin osakkeet pitää ostaa” jäi lämpimästi mieleen.

Helppoa Sievin analyytikkona ei varmasti ole ollut. Boreo-fuusio, 2020 joulukuun Sievi-mania ja iLoqin ylilyönti osakekurssissa tulevat ainakin mieleen.

Analyytikkovaihdos on kyllä harmillinen, kun Sievissä on niin paljon muutosta. Toimitusjohtajat, talousjohtajat ja omistuksessa olevat yhtiöt ovat vaihtuneet tiuhaan vuosien varrella mutta edes analyytikko on pysynyt ![]()

Kiitos vielä Olli hyvästä työstä!

70 tykkäystä

Totta. Kiitos myös @Olli_Vilppo Toivottavasti vierailet edelleen palstalla vaikka sitten omistajan roolissa.

10 tykkäystä

En tiedä oliko muutos joillain etukäteen tiedossa, mutta itselle tuli ainakin ihan puun takaa tämä analyytikkovaihdos. Kiitos @Olli_Vilppo sievin pureskelemisesta meille yksityissijoittajille.

Kävin KH Groupin sijoittajasivuja penkomassa ja siinä tuli kyllä tuo @JHeiskanen mainitsema tuolileikki hienosti esiin; vuoden sisään on tehty uusia nettisivuja, strategiauudistuksia, webinaareja jne ja vaikka konsernissa on vain 4 henkeä töissä, niin kovasti naamat vaihtelivat kalvoissa ja nettisivuilla ![]() . Toivotaan että nykyiset Indoor&konserni TJ, KH-koneet TJ ja konsernin talousjohtaja saavat työrauhan ja pystyvät keskittymään liiketoiminnan kehittämiseen

. Toivotaan että nykyiset Indoor&konserni TJ, KH-koneet TJ ja konsernin talousjohtaja saavat työrauhan ja pystyvät keskittymään liiketoiminnan kehittämiseen ![]()

Yhtiö on nyt melkoisessa murroskohdassa.

HTJ ja NRG pitäisi saada liiketoiminta iskuun ja sen jälkeen maksimihinta myymällä se konsernista.

Indoor pitäisi saada ensin edes nenä pinnan päälle ja sen jälkeen voidaan ruveta spekuloimaan yritysjärjestelyitä.

KH-koneet puskee puskutraktorina vastatuuleen. Mitä tahansa liiketoimintaympäristö tuokin tullessaan, niin tämä KH-puskutraktori on se, mikä meille osakkeenomistajille jää käteen ![]()

Muista liiketoiminnoista (myynnistä tai operaatioista) saatavaa rahaa oli tarkoitus investoida KH-koneisiin. Mutta mikä on sen jälkeen end game? Esimerkiksi Inderesin nykyisissä ennusteissa nettotulosta tullaan tekemään oikeastaan joka vuosi ihan merkittävä määrä, ainakin nykyiseen markkina-arvoon verrattuna. Ei siihen KH-koneisiinkaan varmaan määräänsä enempää investoida?

Sievin aikana konsernilla oli osingonjakopolitiikka. Täällä foorumilla toivottiin myös omien ostoja, mutta muistaakseni se ajatus enemmän tai vähemmän tyrmättiin.

Mitä KH Groupin sivuja pengoin, niin en löytänyt selviä taloudellisia tavoitteita ja osingonjakopolitiikkaa.

Inderesin nykyisissä ennusteissa osinko on 2023-2025 0,0 € ja 0 %.

Ensi kevääseen mennessä ei taida olla realistista odottaa mitään ihmeitä. Mutta kai tässä odotuksena olisi, että kahden vuoden sisään Indoorissa olisi tapahtunut kunnon käänne ja se olisi listattu. Kahden vuoden sisään NRG ja HTJ olisi myyty ja rahat laitettu KH-investointeihin ja velan maksuun. 2025 alkaen rahaa pitäisi kuitenkin tulla kassaan enemmän kuin sille on tarvetta? Tuleeko KH Groupista 2025 alkaen osinkokone vai keksitäänkö rahalle jotain muuta puuhastelua sen polttaessa näpeissä?

9 tykkäystä

Veikkaan, että meille jää käteen myös Indoor Group.

Ennen Indoorin pörssilistausta pitäisi odottaa pari vuotta, että Indoor saa tykitettyä nättejä numeroita, joita esitellä sijoittajille. Näin ollen listautuminen tapahtuisi aikaisintaan 2025, kun olisi pari kunnon vuotta alla.

Uskon, että ennemmin Indoor splitataan KH Groupista pörssiin. Näin me omistajat saamme suhteessa uusia Indoorin osakkeita, ja kallis listautumisprosessi vältetään.

14 tykkäystä

Minua kiinnostaa tässä muuttumismatkassa se, että minkälainen konserni tästä leivotaan KH:n ympärille.

Odotuksissa on yritysostoja ja laajentumisia melko reippaasti, nykyisen KH:n ympärille ja päälle ei mielestäni isommin tarvita suuria rakenteita ja organisaatioita.

En ole osannut lukea vielä näistä suunnitelmista mitään.

Yhtä asiaa en yksinkertaisena ihmisenä itse hoksaa:

Kun tarkastellaan kirja-arvoa ja ennustettua oman pääoman tuottoa, kaksi pörssimme monialayhtiötä arvostetaan varsin erilaisin tuottovaatimuksin.

ASPO

(ROE-%) 2023e 5% | 2024e 11% | 2025e 19%

(PB) 2023e 1,49 | 2024e 1,50 | 2025e 1,81

(ROE-% / PB) 2023e 3,35% | 2024e 7,3% | 2025e 10,5%

KH-GROUP

(ROE-%) 2023e 7% | 2024e 9% | 2025e 9%

(PB) 2023e 0,59 | 2024e 0,54 | 2025e 0,49

(ROE-% / PB) 2023e 11,8% | 2024e 16,7% | 2025e 18,4%

@Olli_Vilppo tai @Thomas_Westerholm, onko sinulla näkemys, mistä tämä johtuu? Jos katsotaan kh-groupin tuotto-odotusta kun osakkeen hinta on euron tuntumassa ja ennustamanne oman pääoman tuotto toteutuu, niin ollaan pitkälle kaksinumeroisissa prosenteissa p.a.? Miksi näin tarkastellen Aspolla tuottovaatimus vaikuttaa paljon matalammalta tai kääntäen kh:lla korkeammalta?

Aspo maksaa hyvää osinkoa, se yksi ero, mutta en tiedä, selittääkö se kaikkea.

17 tykkäystä

Itsekin hieman pohdiskellut mikä KH:n kasvustrategia voisi olla. Yritysostoja voi toki aina tehdä, mutta mietin minkälainen tie on ns. orgaanisesti lähteä edustamaan jotain uutta merkkiä ja miten valmistajat suhtautuvat tällaiseen noin yleisesti

Kuvittelisin tuotepaletin olevan hyvin houkutteleva ja muuttuvan koko ajan houkuttelevammaksi. Kattavat maaorganisaatiot huoltoverkostoineen, myynti- ja vuokraustoimintoineen ei voi olla mitenkään huono vaihtoehto liikekumppaniksi

2 tykkäystä

En ole kumpikaan tägätyistä, mutta niinkuin olli aamulla viestissään sanoi, on nykyiset ennusteet vielä FAS-luvuilla tehty (ujo 400% ebit-marginaali tästä vielä vihjeenä).

Eli nykyiset ennusteet vielä ennustavat substanssi-arvon muutosta, eikä niinkään paljonko konserni yhteensä tekee tulosta.

Aiemmin toki kohdeyhtiöt ovat tainneet tehdä samalla pallokentällä olevaa tulosta yhteensä, ja yhtiö on vain saanut todella matalat kertoimet koska sitä on arvostettu ennemmin listaamattomana könttänä kuin yksittäisenä listayhtiönä.

Osittain tämän “piilevän arvon” vapauttamiseksi on tämä nykyinen muodonmuutos tainnut saada alkunsakin.

Mutta itseänikin kiinnostaisi onko @Olli_Vilppo näkemystä millä pallokentällä koko konsernin tulos pyörii, itse en ainakaan saa yhtään kiinni tuosta sillisalaatiksi haukutusta H2 rapsasta?

1 tykkäys

Mietin tuota Indooria. Luulisi että huonekalukauppaa ei kovin helposti voi ainakaan siirtää nettiin. Sohvaa ja sänkyä pitää varsinkin kokeilla livenä.

Luulisi siis olevan ajan kysymys, milloin indoorin kauppa palautuu lähemmäs vanhaa normaalia? Vai missaanko jotain?

Myöskin, jos ihmiset nyt säästävät näistä hankinnoista, kysyntää patoutuu tulevaisuuteen.

Kh koneilla kvartaali oli mielestäni ihan jees huomioiden asuntotuotannon tilanne. Jos rakentamisen suhdanteen pohjalla tai sen tuntumassa selvitään näin pienellä töyssyllä, perusliiketoiminta on melko vakaalla pohjalla. Kun yhtiön käyvästä arvosta leikataan lähes 20% yhden kvartaalin perusteella, voi sanoa arvonmäärityksen olevan aika herkkä lyhyen ajan performanssille. ![]()

9 tykkäystä

Muistelisin, että kysyntä on myös aika paljon riippuvainen asuntokaupasta, muutenhan suomalainen aika harvoin vaihtaa huonekaluja. Taitaa perus huonekalun vaihtoväli ilman asunnon vaihtoa olla reilusti yli viisi vuotta.

6 tykkäystä

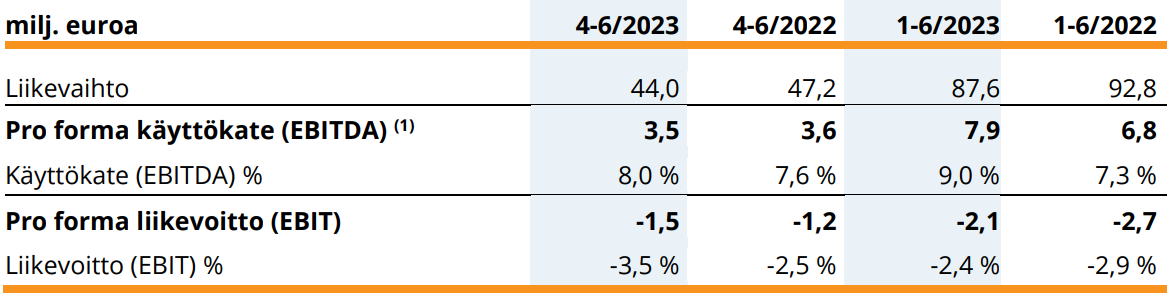

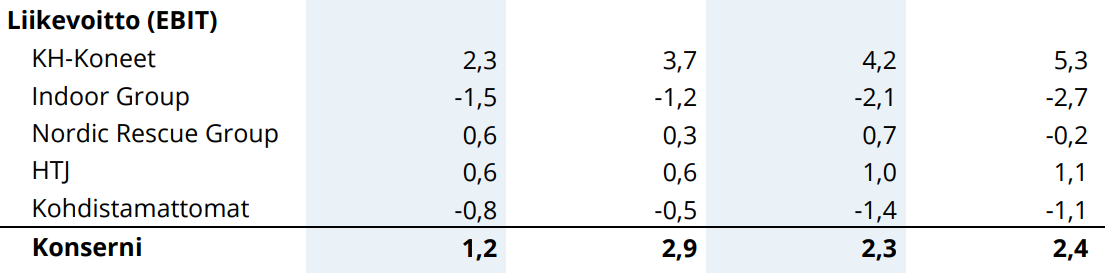

Hieman Indoor Groupista.

Liikevaihdon laskusta huolimatta, Indoor on pystynyt parantamaan käyttökateprosenttia vertailukaudesta Q2 ja H1. Mutta suurempien poistojen ja arvonalentumisten vuoksi liikevoittoprosentti on hieman heikentynyt Q2:lla vertailukaudesta. Mistähän tuo mahtaa johtua? Tämän kesän uutispoiminnan mukaan Iisalmen Asko ja Sotka lopettavat heikon kysynnän vuoksi. Kemissä Sotka lopettaa ja Asko siirtyy Tornioon. Onko lakkautuksia jo alaskirjattu Q2 -raportissa vaikuttaen EBIT%:iin? Osaisiko joku IFRS:ää paremmin osaava kertoa, millä hetkellä sulkemisisista aiheutuvat kulut on kirjattava?

(maksumuuri)

(ei maksumuuria)

Katsauksessa manitaan, että ”Yhtiö jatkaa kuluvan vuoden aikana kannattavuuden parantamiseen tähtääviä toimenpiteitä muun muassa myymäläverkoston rakenteen optimoimisella arvioimalla myymälöiden kannattavuustasoja ja sulkemalla heikosti kannattavia myymälöitä. ” Tuosta voisi olettaa, että sulkemisia tulee lisää ja uusi tj. halunnee alaskirjaukset pois pilaamasta jo etupeltoon, kuten tapana on. Joten henkisesti varaudun, että Q3:lle tulee lisää alaskirjauksia Indoorin osalta.

Toiseksi, ovathan nuo ERP-hankkeen kulut olleet jäätävän kovia, kun vielä Q2:llakin niitä kirjattiin 0,7 MEUR. Tätäkin ERPiä on rakennttu vuosia kuin Iisakin kirkkoa. Kallista on ollut. Toisaalta ERP-kulujen luvattiin laskevan H2:lla. Ensi vuonna tuotantokäyttöönotto laskee suoria kuluja vuositasolla karkeasti noin 1,5 - 2 MEUR. JOS siis hanke saadaan maaliin ensi vuoden alussa.

24 tykkäystä

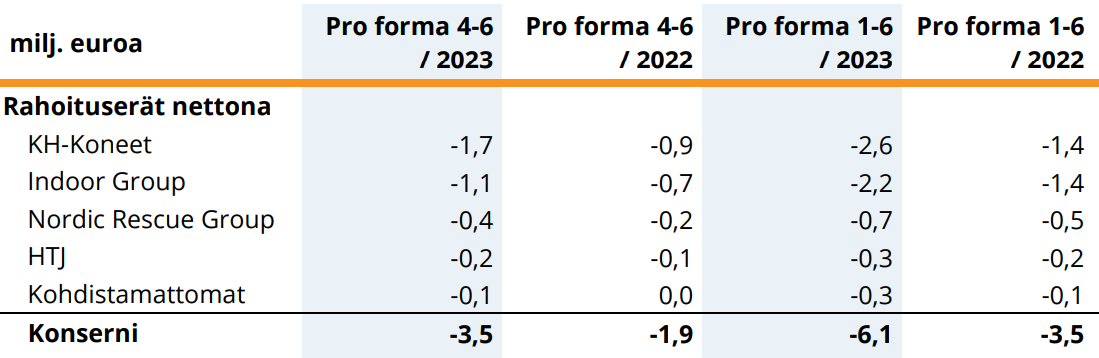

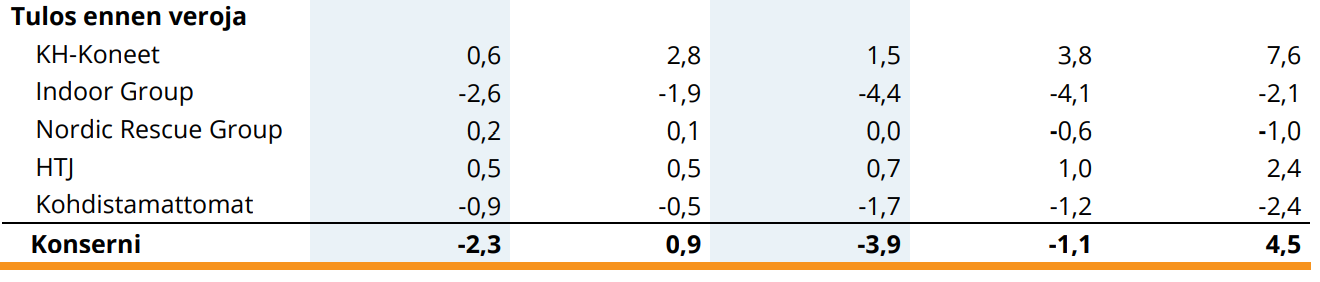

Hieman EBITistä ja rahoituseristä. Piti tutkia Q2 -sillisalaattia lisää. Proforma liikevoitto ja tulos oli minulle pettymys, että en halunnut vielä jättää asiaa sikseen. Proforma Q2 -tulos ennen veroja -2,3 MEUR ja H1 vastaavasti -3,9 MEUR. Joitain syitä viimeisen rivin heikkoudelle piti löytää.

Vain Indoor tekee liiketappiota. Emon kulut ovat myös kasvaneet.

Tärkein syy tuloksen romahtamiselle EBITin jälkeen on luonnollisesti kasvaneet rahoituskulut (I) jokaisella tytäryhtiöllä. Emon laina on nyt maksettu pois, joten tältä osin rahoituserät pienenee varmuudella Q3. Mutta tytäryhtiöiden rahoituskuluista olisi tärkeää tietää, että onko syynä vaihtuvakorkoiset lainat. Eli onko nykyinen rahoituskulujen kasvu ns. uusi normaali eikä Q2 ja H1 -luvuissa ole mitään kertaluontoista?

Ja koska Q2 rahoituskulut olivat nousseet 1,6 MEUR vertailukaudesta ja H1 vastaavasti 2,6 MEUR vertailukaudesta, niin konsernin tulos ennen veroja jäi reilusti negatiiviseksi. Lohduttavaa tässä on kuitenkin se, että KH, HTJ ja NRG tekevät kuitenkin voittoa ja Indoor on ainoa murheenkryyni. Vaikka yhtiöstä tulee lähivuosina KH-koneet, niin monialayhtiövaiheen sijoittajafokus kohdistuu kyllä Indoorin kääntämiseen. Se määrää monialayhtiön osakekurssin kehityksen. Veijalainen sanoi käyttävänsä ajastaan noin 80% Indoorin johtamiseen. Sen ymmärtää hyvin tässä tilanteessa.

24 tykkäystä

Loppuvuonna yhtiö pitää CMD:n, jossa näitä asioita avataan ja KH on luonnollisesti keskiössä. Uskon, että yhtiökin lukee foorumia suunnitellessaan ensimmäistä CMD:tä niin juuri tämän kaltaisista hyvistä kysymyksistä saavat hekin tietoa, mikä sijoittajia erityisesti kiinnostaa.

5 tykkäystä

Tämä onkin erinomainen kysymys.

Tosiaan nuo ennusteet on vielä tehty sillä vanhalla mallilla ja Thomas työstää niitä parhaillaan uuteen raportointiin. Mutta P/B oli suunnilleen sama molemmissa raportointitavoissa eli tuo 0,6x.

Noissa 2024-2025 ennusteissa olen olettanut 9 %:n ROE:ta lähivuosina, sillä perusteella, että jos vain Indoor saa tulostaan normaalimmalle tasolle pitäisi sen olla saavutettavissa. 2023 lukua ei kannatta katsoa, kun siinä on Indoorin arvoa laskettu selvästi ja Logistikas myyntivoitto toisaalta tukee sitä.

Ottamatta tässä nyt sen tarkemmin Aspolle hyväksyttävään P/B lukuun, ettei harhauduta liikaa. Niin tarkastellaan nyt puhtaasti KH Grouppia.

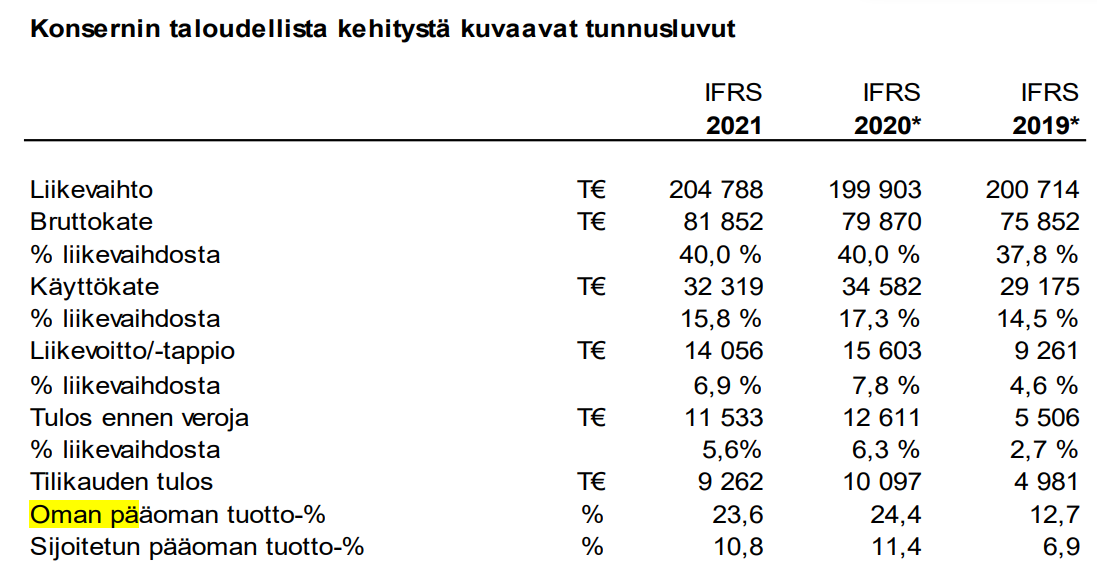

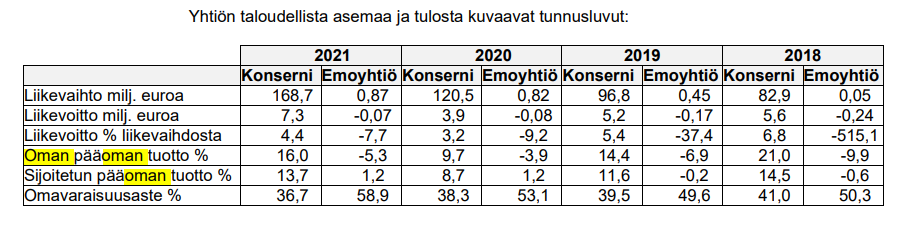

Nyrkkisääntönä on, että P/B 1x on oikea hinnoittelu, jos ennustaa yhtiöryppään tekevän kestävästi ROE 10 %. Tällä hetkellähän Indoor Group tekee negatiivista ROE-%:n, mutta oleellinen kysymys on se, että mikä on kestävä taso, kun markkina normalisoituu. Tässä avainkysymys on, että milloin ostovoima saa inflaation kiinni? Nythän tästä on jo orastavaa positiivista merkkiä. Alla miten Indoor Groupin ROE-% on kehittynyt 2019-2021. Vuosi 2019 oli vielä normaali ja 2020-21 pandemian siivittämä.

Toisaalta KH Groupin (konserni) kohdalla ROE-% on ollut selvästi kaksinumeroista ja uskoisin, että myös tänä vuonna näin on, sillä H1’23 käyttökate on edelleen edellä H1’21 käyttökatetta, vaikka se nyt kääntyikin laskuun.

HTJ:n kohdalla myös ROE ollut historiallisesti korkea, sillä yhtiöllä sitoutuu vain vähän pääomaa itse liiketoimintaan, kun henkilöbusinesta.

NRG:llä taas suht matala viime vuosien tuloshaasteissa, mutta se on pieni osa kokonaisuutta.

Sitten konsernikulut vielä rasittavat tätä könttää ja ne olivat taas koholla, kun raportoinnin muutoksesta tuli lisäkuluja.

Näistä summasummarum niin P/B 1x ei välttämättä olisi niin väärä hinnoittelu KH Groupille, sillä ROE 10 %, pitäisi tällä porukalla olla tehtävissä. Avain kysymys liittyy nyt Indooriin ja milloin se pääsee takaisin tuohon normaaliin hyvään rahavirtaan. Eli vaikka nyt ollaankin tuloskuopassa, kun kohdemarkkinat ovat alakuloisia niin on KH Groupin tasepohjainen hinnoittelu hyvin halpaa eli sijoittaja saa omaisuuserät 40 %:n alennuksella siihen mitä niistä on, joskus maksettu.

36 tykkäystä