Eiköhän nosteta tavoitehinta jo hiljalleen pariin euroon, kun ylikapitalisoitunut tase saadaan hyötykäyttöön.

Varsin hyvin sanottu. Tämän vuotiset yritysostot ovat mielestäni hyvä osoitus uusista hankinnoista. Järkeviltä tuntuneita kauppoja kohtuu hinnalla.

Yhtiöllä on varaa tehdä lisää peliliikkeitä ja saahan sitä lainarahaa sijoituksiin laittaa. Yhtiön johto on varmasti paremmin kartalla, mitä, milloin ja miten kannattaa hankkia, kuin tällainen tuulipukusijoittaja

Olli & Sauli ovat analyyseissaan ennustelleet tämän vuoden EPS:n olevan 0,17 euroa. Tämäkin on varsin hyvä tulos ottaen huomioon osakkeen nykyisen hinnan. Oma ennusteeni on 0,20 euroa tältä vuodelta ja seuraavalta reilusti enemmän. Voin olla yli optimisti, mutta eväitä näihin tuloksiin uskon jatkossa löytyvän.

Nyt kun muun pörssin arvostustasot alkavat jo pelottaa olen lisännyt Sievin painoa ”hedgenä” (p/e e21 9). Kummasti kuitenkin Sievi liikkuu muun pörssin mukana sen mukaan onko +/- päivä.

"Keskityn jatkossa perheeni sijoitusyhtiön toiminnan vetämiseen ja hallitustyöskentelyyn”

Taitaa olla oikeasti syynä kun ilmeisesti lähtö on Päivin oma päätös kun työskentely jatkuu kuitenkin toistaiseksi.

Päiviin oli itselläni kova luotto toimarina ja harmi että hän halusi lähteä kohti uusia haasteita.

Talousjohtaja Markus Peura olisi selkeä jatkaja Päivin työlle, mutta voihan se olla että uusi toimari tulee talon ulkopuoleltakin.

Mielenkiinnolla jäädään seuraamaan kenet yhtiö löytää Päivin saappaisiin ja eihän sitä tiedä vaikka Päivi joskus vielä nähtäisiin Sievin hallituksessakin.

Näissä ilmoituksissa on yleensä ns. rivien välissä se totuus. On oikeastaan ristiriitaista, jos on perheellä sijoitusyhtiö ja toista johtamassa. Se ei määrätyissä tilanteissa toimi, eli muutosjohtamisessa tarvitaan 110% työpanos. Uskon vahvasti, että tässä on ensi askelia uuden, vahvan ja visionäärisen omistajan ohjauksesta. Taidan napata saman tien yhden siivun lisää tätä herkkua.

Tuleva toimitusjohtaja tulee vetämään Indoor Groupia pörssissä.

Muut Sievin omistukset myydään soveltuvin osin Boreolle (sielläkin Preato Capital suurimpana omistajana). KH-koneet istuu ainakin kuin nenä päähän, NRG ja Logistikas saattaisi kelvata myös

Näiden myynnistä saaduilla rahoilla ostetaan vähemmistö pois Indoor Groupista.

Hpj. Simonsen on toiminut mm. Capmanin toimitusjohtajana. Hänen osaamisella ja verkostolla ei ole vaikeaa löytää hyvää sijoitusalan ammattilaista Sieviin.

Sievi on erittäin kiinnostavassa vaiheessa oleva yhtiö. Sievi voisi laajentaa myös rahastotoimintaan ja sillä skaalata toimintansa moninkertaiseksi.

Itse arvioisin, että uuden mahdollisesti aktiivisen pääomistajan myötä valta on siirtynyt toimitusjohtajalta pääomistajan suuntaan ja se on tehnyt roolista aiempaan verrattuna vaikeamman. Arvailua. Jotenkin luin tämän rivien välistä kun kuuntelin haastattelua siitä, miten omistajanvaihdos on vaikuttanut toimintaan.

Tässä aika hyvä rappari aiheesta perheyhtiöt/ankkuriomistaja/pääomistaja. Ei ole sieville huono asia että on “ankkuriomistaja” ruorissa. Itse en missään nimessä myisi osuuttani.

En ole perehtynyt Preaton suunnitelmiin tai sen imagoon sen paremmin, enkä ota kantaa spekuloituihin fuusioihin. Marttilan ja samalla jokaisen Sievin henkilöstön lähtö talosta on mielestäni erittäin merkittävää varsinkin Sievin kaltaisen yhtiön tapauksessa.

Sievin liiketoimi perustuu mielestäni paljolti epäsymmetrisen riski/tuotto-suhteen löytämiselle heille sopivista kohteista. Tämän jälkeen käynnistetään yleensä yhtiön strategian uudistus kasvutavoitteiden saavuttamiseksi( taloudelliset tavoitteet, rahoitusjärjestelyjen uudelleenjärjestely, johdon korvaaminen tavoitteita tukevaksi yms.). Nämä kaksi asiaa,

kehityskelpoisen liiketoimen hankkiminen sopivaan hintaan

Ja

2)hankitun yhtiön liiketoimen kehittäminen

sekä portfolion hallinta kolmantena (varmasti on vielä muutakin, joka itseltäni tästä nopeasta mutuilusta).

Siksi itse olen sitä mieltä, että yhtiöstä voidaan maksss yli tasearvon ainoastaan jos arvottaa Sievin omistamat yhtiöt arvokkaammiksi tai inhimillisen pääoman johdosta, joka luonnollisesti keskittyy firman avainhenkilöille. Pitkän aikavälin arvostus yli tasearvon on siis aiheuduttava mielestäni pelkästään inhimillisestä pääomasta tai muista aineettomista varallisuuseristä(esim. mahdolliset ohjelmistot yhtiöiden kartoittamiseen yms?). Siksi pidän Päivin siirtymistä pois tehtävästään kohtuullisen suurena uutisena Sieville.

Vähän menee mutkat suoriksi, vaikkakin sievin tasearvo onkin matalasti arvostettu. Mutta jos tase olisi arvostettu vaikka 1,5x nykyisestä, pitäisi sievin muuttaa taloudelliset tavoitteet jne. kun ei enään päästäisi tavoiteltuihin tavoitteisiin jne…

P/B 1,5 sijoittaja pääsisi n. 8,5% vuosituottoon jos yhtiö pääsisi tavoitteisiinsa, joka tuskin riittää sijoittajille pitkällä aikavälillä johtuen toimialan riskisyydestä.

Näin totesinkin myös lyhyessä mutuilussani. Eli henkilöstön lisäksi täytyy ottaa huomioon Sievin tasearvoon suuresti vaikuttava arvopapereiden arvostus, joka on usein perin subjektiivista erilaisten oletusten takia.

Jussi capital yritti ostaa Sievi capitalin pois pörssistä v. 2014, muttei onnistunut. Nyt on vaihtunut toinen pääomasijoittaja suurimmaksi omistajaksi. Mitäköhän tapahtuu seuraavaksi?

Onhan tasearvoon arvostaminen järjetöntä jos siellä on kasvuyhtiöitä mukana, varsinkin jos kasvu on orgaanista ja näkymät hyvät ja voimistuvat.

Uskon että kasvu että liikevoitto tulee paranemaan paljon kh-koneissa. Sekä tähän on hyvä mahdollisuus nyt NRG:ssa

Indoorissa kasvu hyvin maltillista mutta liikevoitto kohenee edelleen.

Logistikaksessa satsataan kasvuun, tuskin haetaan vielä optimaalista liikevoittoa.

Näillä hinnoilla ja p/e luvulla kasvua ja paranevaa liikevoittoa tekevä yhtiö on halpa. Näin se vaan on.

Mitä väliä sillä on onko taseessa oleva sijoitus kasvuyhtiö vai arvosijoitus? Tasearvo sievillä ei tarkoita sijoituskohteen taseen omaa pääomaa. Jos sievi omistaisi vaikkapa Qt:ta, niin ei sen tasearvo olisi Qt:n opo (lonkalta 3€) vaan jotain ihan muuta.

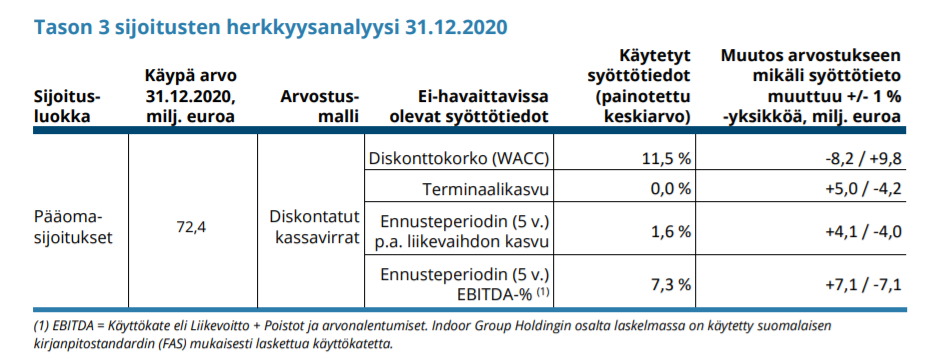

Eipä QT myöskään mitään kauheita käypiä arvoja saisi sievin omistuksessa näillä 11,5 WACCeilla ja 0% TERM kasvulla, mutta tuskin se ihan 3e astikaan menisi. Eli aika tiukoilla spekseillä omistusten käypiä arvoja määritetään taseeseen: