Ei olisi ensimmäinen kerta kun listaudutaan pörssissä jo olevan firman avulla.

2 tykkäystä

En ole perehtynyt Preaton suunnitelmiin tai sen imagoon sen paremmin, enkä ota kantaa spekuloituihin fuusioihin. Marttilan ja samalla jokaisen Sievin henkilöstön lähtö talosta on mielestäni erittäin merkittävää varsinkin Sievin kaltaisen yhtiön tapauksessa.

Sievin liiketoimi perustuu mielestäni paljolti epäsymmetrisen riski/tuotto-suhteen löytämiselle heille sopivista kohteista. Tämän jälkeen käynnistetään yleensä yhtiön strategian uudistus kasvutavoitteiden saavuttamiseksi( taloudelliset tavoitteet, rahoitusjärjestelyjen uudelleenjärjestely, johdon korvaaminen tavoitteita tukevaksi yms.). Nämä kaksi asiaa,

- kehityskelpoisen liiketoimen hankkiminen sopivaan hintaan

Ja

2)hankitun yhtiön liiketoimen kehittäminen

sekä portfolion hallinta kolmantena (varmasti on vielä muutakin, joka itseltäni tästä nopeasta mutuilusta).

Siksi itse olen sitä mieltä, että yhtiöstä voidaan maksss yli tasearvon ainoastaan jos arvottaa Sievin omistamat yhtiöt arvokkaammiksi tai inhimillisen pääoman johdosta, joka luonnollisesti keskittyy firman avainhenkilöille. Pitkän aikavälin arvostus yli tasearvon on siis aiheuduttava mielestäni pelkästään inhimillisestä pääomasta tai muista aineettomista varallisuuseristä(esim. mahdolliset ohjelmistot yhtiöiden kartoittamiseen yms?). Siksi pidän Päivin siirtymistä pois tehtävästään kohtuullisen suurena uutisena Sieville.

7 tykkäystä

Vähän menee mutkat suoriksi, vaikkakin sievin tasearvo onkin matalasti arvostettu. Mutta jos tase olisi arvostettu vaikka 1,5x nykyisestä, pitäisi sievin muuttaa taloudelliset tavoitteet jne. kun ei enään päästäisi tavoiteltuihin tavoitteisiin jne…

P/B 1,5 sijoittaja pääsisi n. 8,5% vuosituottoon jos yhtiö pääsisi tavoitteisiinsa, joka tuskin riittää sijoittajille pitkällä aikavälillä johtuen toimialan riskisyydestä.

3 tykkäystä

Näin totesinkin myös lyhyessä mutuilussani. Eli henkilöstön lisäksi täytyy ottaa huomioon Sievin tasearvoon suuresti vaikuttava arvopapereiden arvostus, joka on usein perin subjektiivista erilaisten oletusten takia.

2 tykkäystä

Jussi capital yritti ostaa Sievi capitalin pois pörssistä v. 2014, muttei onnistunut. Nyt on vaihtunut toinen pääomasijoittaja suurimmaksi omistajaksi. Mitäköhän tapahtuu seuraavaksi?

4 tykkäystä

Onhan tasearvoon arvostaminen järjetöntä jos siellä on kasvuyhtiöitä mukana, varsinkin jos kasvu on orgaanista ja näkymät hyvät ja voimistuvat.

Uskon että kasvu että liikevoitto tulee paranemaan paljon kh-koneissa. Sekä tähän on hyvä mahdollisuus nyt NRG:ssa

Indoorissa kasvu hyvin maltillista mutta liikevoitto kohenee edelleen.

Logistikaksessa satsataan kasvuun, tuskin haetaan vielä optimaalista liikevoittoa.

Näillä hinnoilla ja p/e luvulla kasvua ja paranevaa liikevoittoa tekevä yhtiö on halpa. Näin se vaan on.

3 tykkäystä

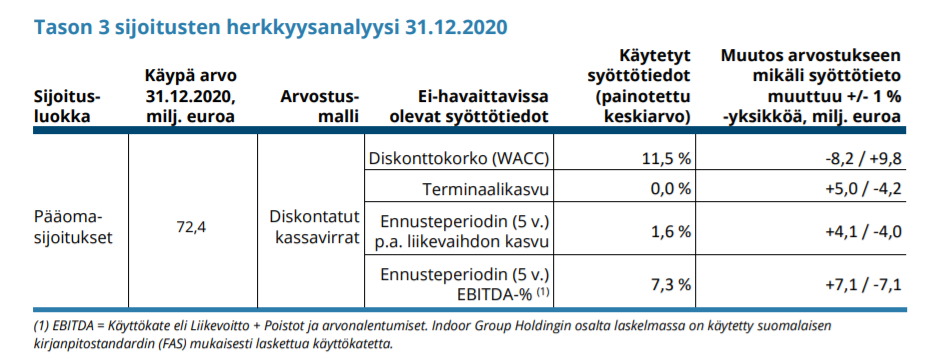

Mitä väliä sillä on onko taseessa oleva sijoitus kasvuyhtiö vai arvosijoitus? Tasearvo sievillä ei tarkoita sijoituskohteen taseen omaa pääomaa. Jos sievi omistaisi vaikkapa Qt:ta, niin ei sen tasearvo olisi Qt:n opo (lonkalta 3€) vaan jotain ihan muuta.

Eipä QT myöskään mitään kauheita käypiä arvoja saisi sievin omistuksessa näillä 11,5 WACCeilla ja 0% TERM kasvulla, mutta tuskin se ihan 3e astikaan menisi. Eli aika tiukoilla spekseillä omistusten käypiä arvoja määritetään taseeseen:

Miten saat alle 10 pe luvulla kasvavasta ja liikevoittoa parantavasta yhtiöstä kalliin?

1 tykkäys

Itse arvioisin, että uuden mahdollisesti aktiivisen pääomistajan myötä valta on siirtynyt toimitusjohtajalta pääomistajan suuntaan ja se on tehnyt roolista aiempaan verrattuna vaikeamman. Arvailua. Jotenkin luin tämän rivien välistä kun kuuntelin haastattelua siitä, miten omistajanvaihdos on vaikuttanut toimintaan.

Palatakseni vielä Päivin lähtöön Sievistä, näkisin ylläolevan “Koodarin” arvion olevan varsin todennäköinen ratkaisu. Itseasiassa hyvinkin luonteva sellainen.

Päivi oli ja on vielä toistaiseksi edelleen tärkeä palanen Sievissä, mutta oletan erittäin pätevän henkilön löytyvän tilalle. Tästä pitänee huolen jo Preaton pojatkin.

Preaton luonnollisesti toimii aktiivisesti sijoittumansa yhtiön pääomistajana ja kyllä ainakin itse ihmettelisin jos ei näin toimisi. Se mitä peliliikkeitä Preato tuo tulevaan on arvoitus. Pysyykö Sievin sijoitusstrategia entisellään, vai onko uudella pääomistajalla jotain toisia suunnitelmia ja jos, niin mitä? Tätähän Olli & Saulikin kirjoituksessaan aprikoivat.

Reilu kolme kuukautta sitten Preaton pojat ostivat Jussi Capitalilta noin 13,5 miljoonaa lappua ja saivat ne Sulo Vilenin tyyliin, joskin nyt ihan oikeasti erittäin halvalla ( 1,18 euroa/osake ). Nyt heidän omistusosuus Sievistä on n. 23,3 %.

Jonkinlainen suunnitelma tulevaisuuteen ostajapojilla aivan varmasti on, mutta mikä? Tästä olisi ihan kiva saada jonkinlainen meriselitys, mutta näinköhän sitä joutunee odottamaan.

Sievin tämän hetkinen osakehinta on mielestäni halpa, erittäin halpa. Kaikilla neljällä Sievin kohdeyhtiöllä on positiiviset lähiajan näkymät ja puhetta herättänyt tasearvo lienee luokkaa Inderesin arvio tahi enemmän.

Pakko tähän loppuun kysäistä Saulilta, kun nyt Sievin omistajiin kuulut, vieläpä 100 joukkoon, olisitko valmis luopumaan lapuistasi hintaan 1,69 euroa/osake? Oma vastaukseni on kielteinen.

19 tykkäystä

Bank of America & Barclays imuroi lappua tänään. Onkohan siellä jollakin jotain tietoa, mikä ei ole vielä päässyt ulos?

11 tykkäystä

Moi!

Nyt vihdoin pääsen vastaamaan, kun palattu lomilta takaisin sorvin ääreen! Kommentoin tätä asiaa nyt Mallisalkun näkökulmasta, vaikka toki olen samalla myös analyytikko ja Sievin osakkeenomistajana. Toki kaikki nämä ajatukset ovat hyvin lähellä toisiaan ![]() Mallisalkku osti aikanaan Sieviä kahdesta syystä: 1) osake oli selvästi aliarvostettu suhteessa sen hetkiseen omaisuutensa (Jussin dumppaus) ja 2) yhtiön track-record pääoman allokaatiosta oli hyvä ja luotimme sen johtoon.

Mallisalkku osti aikanaan Sieviä kahdesta syystä: 1) osake oli selvästi aliarvostettu suhteessa sen hetkiseen omaisuutensa (Jussin dumppaus) ja 2) yhtiön track-record pääoman allokaatiosta oli hyvä ja luotimme sen johtoon.

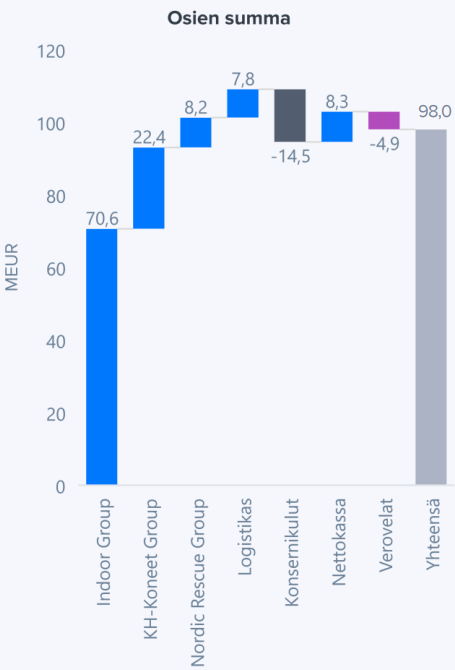

Sievin omistukset ovat kehittyneet jopa odotuksiamme paremmin ja toisaalta myös markkinat ovat alkaneet arvottaa paremmin Indoorin lähestyvää listautumista (pidämme edelleen todennäköisimpänä vaihtoehtona). Näemme nykyisissä osissa edelleen selvää potentiaalia etenkin KH-Koneiden osalta. KH-Koneet on arvotettu analyysissämme hyvin konservatiivisilla kertoimilla. Tämä on vielä toistaiseksi perusteltua yhtiön kehitysvaihe huomioiden, mutta mikäli yhtiön kehitys jatkuu odottamallamme polulla ja KH-Koneisiin aletaan hinnoitella esimerkiksi pörssin tarjoamia kertoimia, olisi sen arvossa vielä selvää nousuvaraa kertoimien nousun sekä liiketoiminnan kehityksen myötä. KH-Koneiden osalta pitää antaa vielä erityismaininta yhtiön johdolle, ollaan @Olli_Vilppo kanssa viimeisen tapaamisen jälkeen entistä vakuuttuneempia, että KH-Koneet on erittäin hyvin johdettu yhtiö. NRG ja Logistikas omaavat myös potentiaalia, mutta tämä potentiaali on huomattavasti pidemmissä puissa kuin Indoor tai KH.

Johdon osalta Päivi Marttilan lähtö on toki selvä menetys Sieville, mutta vastaavasti Preato Capitalin mukaantulo kyllä kompensoi tämän. Preatolla on erittäin vahvat näytöt pääoman allokaatiosta ja olemme entistä luottavaisempia Sievin pääoman allokointikykyä kohtaan. Mielenkiinnolla odotamme minkälaisia muutoksia Preato tulee tekemään Sievin strategiassa. Sievin tapauksessa on tärkeä muistaa, että Sievin omaisuuserät eivät todellakaan ole mitään varsinaisia “compoundereita”, vaan hyviä perusliiketoimintoja. Näin ollen Sievin arvonluonnissa johdon kyky tehdä hyviä kauppoja (“ostaa halvalla, myydä kalliilla”) on merkittävässä roolissa.

Millä hinnalla Mallisalkku voisi harkita myyntiä (vaatii toki että suositus olisi ensin negatiivinen)? Kyllähän lähtökohta on se, että kurssin pitäisi totta kai olla yli osien summan. Alle osien summalla myynti vaatisi käytännössä sitä, että luottamus johtoon ja sen pääomistajiin menisi ja emme näkisi reittiä osien arvon purkautumiselle. Meidän viimeinen osien summa on 1,69e, mutta siinä KH on laskettu varsin konservatiivisella arvolla. Lisäksi Indoorin listauksen toteutuessa myös sen arvostuksessa on todennäköisesti edelleen nousuvaraa. Lisäksi kun huomioidaan, että luotamme johdon/omistajien kykyyn allokoida pääomaa, ei meillä ole mikään kiire myyntilaidalle, vaikka kurssi ylittäisi hieman nykyisen osien summamme. Mallisalkkuhan on totutusti hyvin pitkäjänteinen omistaja ja parhaat tuottomme olemme tehneet pitämällä kiinni hyvistä yhtiöistä ![]()

89 tykkäystä

Moi, moi ja kiitos vastauksesta, kattavasta sellaisesta!

Eipähän tuota selontekoasi allekirjoittanut ainakaan voi muilla adjektiivilla kuvailla kuin ytimekäs, selkeä ja johdonmukainen.

Pitkälti teidän analyysienne ansiosta aikanaan kiinnostuin Sievistä. Otin selvää millainen firma on kyseessä, tein oman “analyysini”, hyppäsin kyytiin ja kivahan tässä junassa on ollut mukana olla ![]()

Tiketit ovat edelleen alehinnoiteltu vaikka ne korkkaisivat teidän konservatiivisen osien summan (1,69 e). Potentiaalia on, tästähän Sauli mm. KH-Koneiden osalta mainitsitkin.

KH-Koneet on yksi johtavien merkkien (Kobelco, Yanmar, Kramer, sekä Wacker Neuson) maahantuoja ja jälleenmyyjä viher- ja maanrakentamisen sekä kiinteistöhoidon koneissa sekä työlaitteissa niin Suomessa, kuin Ruotsissakin. Näitä koneita itsekukin silmänsä aukipitävä näkee pyörimässä jos jossakin kadun kulmassa.

Ruotsiin laajentuminen sai ainakin itseni vakuuttuneeksi, varsinkin kun siellä samalla polkaistiin käyntiin myös koneiden vuokraus sekä luonnollisesti huolto- ja varaosapalvelut. Sama setti siis kuten Suomessakin, joskin sieltä löytyy tuplasti enemmän asiakaskuntaa! Pelkästään koneiden ja laitteiden määräaikaishuollot (hinnat melko suolaiset) tuovat kivasti euroja, puhumattakaan muusta huolto- ja varaosapalveluista. Siinäpä sitä työsarkaa mukavasti riittääkin kasvavalle henkilökunnalle. Näkemän pitää miten yhtiön johto KH-Koneita eteenpäin kehittää, askelmerkit näyttävät ainakin lupaavilta.

Indoorsin listausta vuoden 2022 aikana pidän itsekin todennäköisenä ja jos ja kun näin käy, näen sen arvostuksessa nousuvaraa lailla teidän.

NRG ja Logistikas näyttelevät tällä hetkellä pienempää roolia Sievin portfoliossa, mutta molemmat näistä omaavat potentiaalia kunhan niille antaa tarpeeksi aikaa kehittyä. Hyvin hoidettuja ja johdettuja ovat molemmat yksiköt.

19 tykkäystä

Markkinat taisi pitää Saulin viestistä😄. Kiitos Inderesille hienosta työstä!

7 tykkäystä

Inderes tekisi hyvän lisäpalveluksen suomalaisille pörssiyhtiöille jos lisäisi englanninkielisen kommentoinnin määrää. Inderesin analyyseissa voisi olla esim. lyhyt yhteenveto englanniksi. Ulkomaalaisten olisi helpompi lähteä mukaan suomalaisiin vähän seurattuihin small cap -yhtiöihin (kuten Sievi Capital) kun olisi tietoa taustalle.

Inderes tekee sijoittajille jo nyt loistavaa työtä - iso kiitos siitä!

29 tykkäystä

Päivän Kauppalehdestä.

Sievi on halvempi kuin osiensa summa

Sijoitusyhtiö Sievi Capitalilla kurssi niin ikään on noussut, mutta kehitys on heikompaa pidemmällä historialla.

Toimitusjohtajan lähdöstä kesällä tiedottanut Sievi julkaisee puolivuosikatsauksensa ensi tiistaina. Liiketoiminnan luonteen takia yhtiön lyhyen aikavälin tuloskehitykseen liittyy vaikeasti ennakoitavissa olevaa vaihtelua. Tämän vuoksi Sievi ei anna arviota vuoden 2021 tuloskehityksestä.

Pääomasijoitusyhtiöiden arvonmääritys voi olla hankalaa, sillä niiden menestys riippuu viime kädessä omistettujen yhtiöiden menestyksestä eli osien summasta.

Sieviä seuraava Inderes arvioi sen olevan arvostettu osiensa summaa halvemmaksi. Inderes on antanut Sievin osakkeelle ”osta” -suosituksen ja 1,65 euron tavoitehinnan.

Verrokkiryhmää Sieville on vaikea koostaa, sillä kullakin omistusyhtiöllä on omat verrokkinsa.

27 tykkäystä

Muistuttelen tähän että viimeinen Inderesin raportti Sievistä (päivätty 16.6.) on laaja raportti, eli ilmaiseksi jaossa kaikille ![]()

Arviomme Sievi Capitalin osien summasta on 98,0 MEUR (aik. 90,1 MEUR) tai 1,69 euroa per osake (aik. 1,55 euroa/osake). Asetamme Sievi Capitalin tavoitehinnaksi 1,65 euroa (aik. 1,55 euroa) ja nostamme suosituksemme osta -tasolle (aik. lisää) nousseen osien summamme ja samalla laskeneen osakekurssin tehtyä osakkeesta jälleen erittäin houkuttelevasti hinnoitellun.

Tällä hetkellä markkinat arvostaa Sievin 1,756 euron arvoiseksi per osake eli ylemmäksi kuin Inderesin arvio, toki tuo Inderesin osien summa -arvio on jo kaksi kuukautta vanha.

15 tykkäystä

Tässä meidän ennakkoa tiistaille: Sievi Capital H1 tiistaina: Katseet erityisesti kypsimpien omistusten kehityksessä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

23 tykkäystä

En ole aikaisemmin nähnyt näitä kavereita ostamassa Sieviä…

36 tykkäystä

Amerikan setä Morgan tullut kesälomille Suomeen? ![]()

Sievistelee, kun ei ole terassilla muutakaan tekemistä?

10 tykkäystä