KH-Koneilla on tilinpäätöksen mukaan merkittävä määrä leasingvastuita. Ne kaiketi tulevat IFRS16 käsittelyssä mukaan?

4 tykkäystä

Tarkoittaako tuo käytännössä, että KH-koneet on rahoittanut vuokrakoneet leasing-rahoituksella ja leasing-vastuut näkyvät taseessa, mutta vastuita vastaan tulevat vuokratuotot on tietysti vielä tulematta?

Kiitos tämän järjestämisestä! Tehdäänkö haastattelu muuten englanniksi?

Joitain kysymyksiäni, jotka voivat mennä päällekkäin jo esitettyjen kanssa:

-

Preemion suuruudesta. Pyytäisin Hallqvistia kommentoimaan Sievin hpj Lennart Simonsenin lausuntoja SC-Boreo tiedotustilaisuudessa, jossa hän kuvaili preemiota “todella huomattavaksi” ja kurssikehitystä uutisten julkaisemisen jälkeen “luonnolliseksi, että hinnoittelu lähestyy vaihtosuhdetta”. Pyytäisin edelleen tarkentamaan, millä tavalla se on luonnollista, että vaihtosuhteen lähentyminen tapahtui vain Boreon kurssilaskun eikä Sievin kurssinousun kautta?

-

Miten Hallqvist kommentoi Boreon kurssikehitystä erityisesti fuusiouutista edeltäneiden viikkojen mutta myös edeltävien kuukausien aikana? Boreon markkina-arvo oli moninkertaistunut ilman merkittäviä uutisia. Vaihtosuhde näyttää perustuneen lähes yksinomaan tämän epälikvidin osakkeen markkina-arvoon. Näkeekö Hallqvist mahdollisena, että uutinen yhdistymisestä on vuotanut tai että Boreon kurssia on manipuloitu?

-

Onko Preato valmistautunut tukemaan vaihtosuhteen muuttamista, mikäli näyttää siltä että Sievin yhtiökokous ei hyväksy hanketta?

-

Miksi Sievin omistajien kannattaisi hyväksyä esitetty fuusio?

-

Mikä on Preaton pitkän aikavälin suunnitelma uuden Boreon tai toisaalta erillisten Boreon ja Sievin kanssa, jos yhdistyminen ei toteudu?

21 tykkäystä

Tätä voisi jatkaa siten, että onko Boreon osake menettämässä uskottavuuden yrityskaupoissa kun on nähty sijoittajien epäluottamus osakkeen arvostustasoon.

Voisi myös kysyä, miten hän möisi Boreon osakkeen kauppatavarana Sievin omistajille eurojen sijaan.

6 tykkäystä

Käsittäkseni IFRS maailmassa nämä leasing vastuut tuodaan taseeseen ja sitten niiden maksuja poistetaan taseesta (saman tyylisesti kuin vuokratut kiinteistöt). Käytännössähän näistä koneista maksetaan jotain hintaa leasing-partnerille ja sitten asiakkaalle vuokrataan näitä koneita kalliimmalla hinnalla.

Muistaakseni pari vuotta sitten KH:ssa toteutettiin tämmöinen rahoitusjärjestely, että “oikeata” pääomaa ei sitoutuisi niin paljoa uuteen konevuokrausliiketoimintaan.

4 tykkäystä

Tämä minunkin käsitykseni tuli, kun oli seivin sijoitustilausuus jossa oli inderesin markkina katsaus sekä sevin yhtiöesittely. jonka jälkeen muistaakse sinä @Olli_Vilppo , Päivi ja minä keskusteltiin kuinka paljon emo yhtiön kulut suhteessa liikevaihtoon sekä yhtiön seurannan aloituksen ihmettelyä.

Foorumilla käytävästä keskustelusta huomaa, että ei ole analyytikonkaan helppo verrata Boreon ja Sievin lukuja, kun vertailukelpoisia IFRS-lukuja ei vieläkään ole julkistettu. Siitä huolimatta firmat ovat tahoillaan saaneet myönteiset “fairness opinionit” diilin oikeudenmukaisuudesta, mitä tiedotustilaisuudessa jaksettiin toistuvasti korostaa. Itse en anna moisille papereille mitään painoarvoa - toivottavasti eivät tulleet kovin kalliiksi.

Onneksi sentään 29.9. tiedotteen seuraavat kohdat kasvattavat luottamusta:

“Lopulliset IFRS luvut mukaan lukien IFRS:n mukainen vuokravelka voivat poiketa olennaisesti tässä esitetyistä alustavista havainnollistavista luvuista.”

“Tulevan Yhtiön taloudelliset tiedot lasketaan lopullisen sulautumisvastikkeen sekä Sievi Capitalin yksilöitävissä olevien varojen ja velkojen käyvän arvon perusteella sulautumisen täytäntöönpanopäivänä, mukaan lukien mahdollisen uudelleenrahoituksen vaikutukset. Sulautumisen toteuttamisen jälkeen julkistettavat Tulevan Yhtiön taloudelliset tiedot voivat tästä johtuen poiketa merkittävästi jäljempänä esitetyistä havainnollistavista yhdistetyistä taloudellisista tiedoista. Näin ollen esitetyt tiedot eivät anna viitteitä siitä, millainen Tulevan Yhtiön todellinen taloudellinen asema, liiketoiminnan tulos tai tunnusluvut olisivat olleet, mikäli sulautuminen olisi toteutettu ilmoitettuina ajankohtina.”

5 tykkäystä

Kiitos myös etukäteen kysymystilaisuuden järjestämisestä @Verneri_Pulkkinen, ja @Olli_Vilppo vastauksista täällä.

Hyviä kysymyksiä on jo tullut. Minusta näitä pitää uskaltaa kysyä suoraan:

-

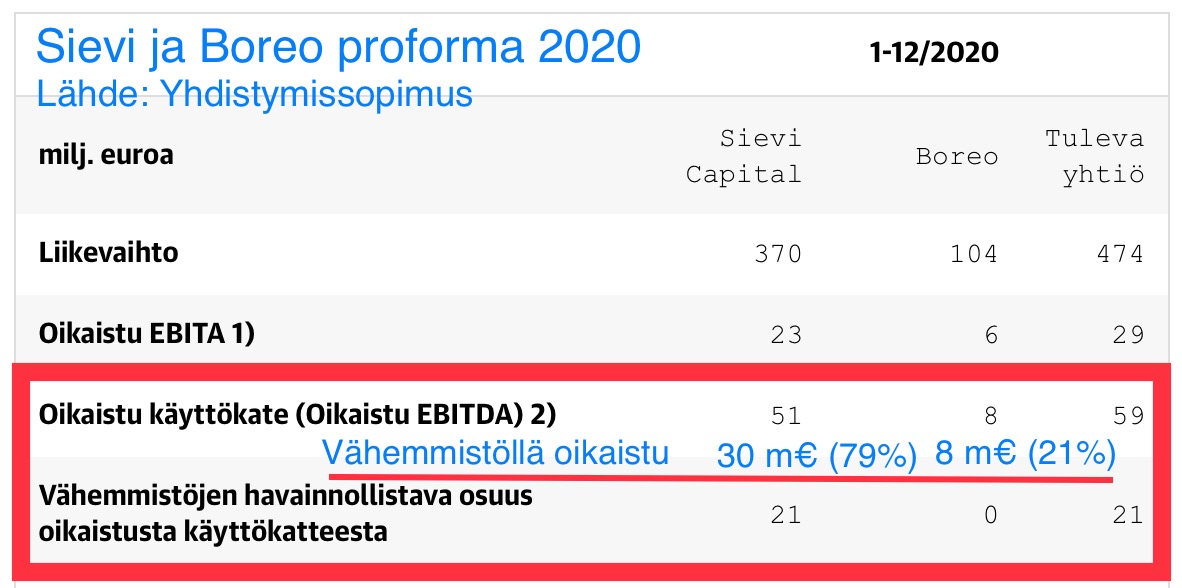

Miten Sievin hallituksen jäsenen ominaisuudessa Simon Hallqvist suhtautuu fuusiosopimuksessa esitettyyn 60:40 vaihtosuhteeseen kun yhtiöiden proforma Ebitda 2020 oli 21:79 Sievin eduksi ja oman pääoman suhde oli 16:84 niin ikään Sievin eduksi? (lähde: Yhdistyssopimus) Eikö vaihtosuhteen pitäisi olla toisinpäin?

-

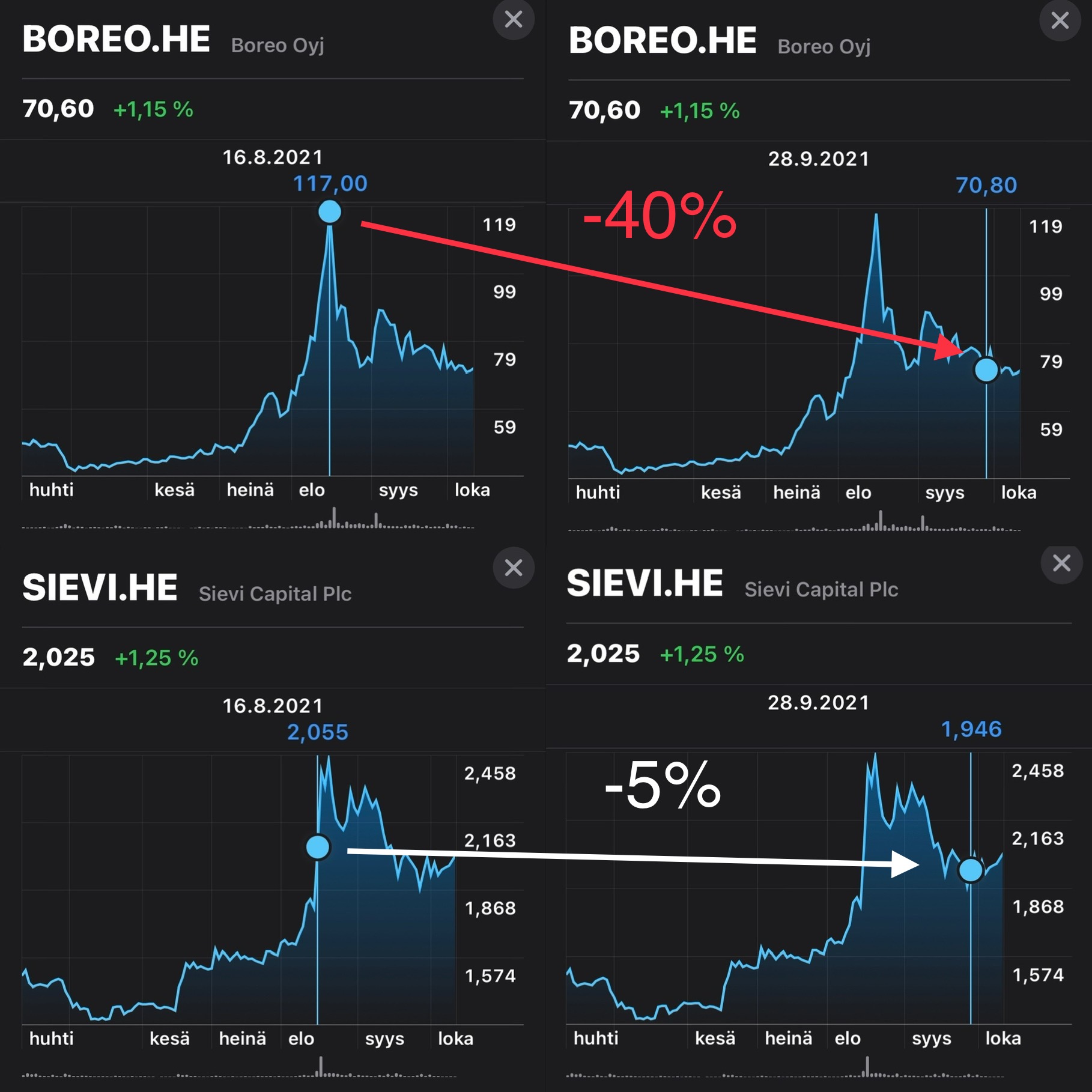

Miten Boreon hallituksen puheenjohtajan roolissa Simon Hallqvist arvioi Boreon osakekurssin nousua +150%:illa viidessä viikossa 8.7. ja 16.8. välisenä aikana juuri ennen fuusiotarjouksen julkistamista?

-

Miten molempien yhtiöiden hallituksen jäsenen roolissa Simon Hallqvist arvioi ehdotetun fuusion perustelua ”40%:n preemiolla”, joka perustui muutamassa viikossa tapahtuneeseen Boreon osakekurssin +150% nousuun? Ja miten Simon Hallqvist arvoi Sievin hallituksen jäsenenä tilannetta nyt kun Boreon kurssilaskun myötä tuo koko ”preemio” on jo sulanut pois?

-

Miten Boreo aikoisi lunastaa Sievin salkkuyhtiöiden vanhat yrittäjät / vähimmistöomistajat, joiden kaikkien kanssa Sievi lienee solminut osakassopimukset yhteisestä exit-tavoitteesta ja paljonko tähän tarvitaan rahaa?

24 tykkäystä

Hei @Verneri_Pulkkinen ja @Olli_Vilppo ! Tässä muutamia kysymyksiä, jotka askarruttavat Preatoon, Boreoon ja Sieviin liittyen. Näitä kysymyksiä voisi pohdiskella, kun Boreon ja Sievin hiljainen jakso on päättynyt.

-

Mitkä ovat Preaton (Boreo) kilpailuedut isoja elektroniikkatukkureita kuten Avnet, Farnell, Mouser Electronics ja Digi-Key vastaan? Boreon yhteistyökumppani RS Components on hintatasoltaan tietyissä elektroniikkakomponenteissa mielestäni melko kallis verrattuna näihin kilpailijoihin.

-

Miksi kannattaisi äänestää yhdistymisen puolesta tilanteessa, jossa Sievin prosentuaalinen osinkotuotto on merkittävästi korkeampi kuin Boreon vastaava?

-

Onko odotettavissa, että Sievin omistajan sulautumisvastikkeena saama osuus Boreon osakkeista tuottaisi tulevaisuudessa merkittävästi vähemmän osinkoa kuin nykyiset Sievin osakkeet?

-

Olisiko mielestäsi reilua harkita sellaista, että Sievin omistajille maksettaisiin noin 0,10 € suuruinen lisäosinko ennen mahdollista yhdistymistä?

-

Onko pienosakkaalla mahdollisuus äänestää ennakkoon yhdistymisen puolesta ehdollisesti sillä ehdolla, että tulevan yhtiön osakkeita jaettaisiinkin 50% / 50% suhteessa Sievin ja Boreon omistajille?

-

Miten huonekaluihin liittyvä liiketoiminta sopii Preaton strategiaan?

-

Boreon osakekurssi on yhdistymisuutisen jälkeen merkittävän oleellisesti laskenut. Eikö tämän perusteella olisi perusteltua korottaa Sievin omistajille maksettavaa preemiota merkittävästi, jotta Sievin osakkeenomistajista riittävä osuus äänestäisi yhdistymisen puolesta?

-

Olisiko perusteltua pienentää riskiä yhdistymisen kariutumisesta Sievin yhtiökokouksessa siten, että a) Sievin omistajille maksettavaa sulautumisvastiketta korotettaisiin, ja b) maksettaisiin lisäosinko Sievin osakkeenomistajille ennen yhdistymistä?

Tsemppiä työviikkoon! Kiitos super-upeasta työstä! Olette inspiroivia! ![]()

7 tykkäystä

Suomeksi!

Käsittääkseni suomi ei kylläkään ole Simonin äidinkieli, joten pyrin muotoilemaan kysymykset mahdollisimman selkeiksi.

3 tykkäystä

Pitää kommentoida tähän, kun olen itse jokusen vuoden sijoitushistoriastani ehtinyt viettää osinkoansassa.

Absoluuttisesti korkeat osingot eivät välttämättä ole mikään oikotie onneen. Tärkeämpää on, että se bisnes siellä taustalla kukoistaa. Ja sitten kun firmalla on rahaa kassassa yli sen liiketoiminnan normaalin tarpeen, niin sen käyttämiseenhän on paljon vaihtoehtoja: Investoinnit, yritysostot, omien osakkeiden ostot, osingonjako, lainojen lyhentäminen ja kassassa roikottaminen esim. Noita vaihtoehtojahan tulee jatkuvasti arvioida, että missä niistä se raha on parhaiten käytössä. Osingonjako jossain määrin on osoitus siitä, että ei löydy enää lisää tuottavia investointeja, yritysostoja, eikä omakaan osake ole enää houkutteleva ostokohde, joten pakko vaan jakaa osinkoa omistajille kun ei parempaakaan keksi.

Ja nykyisellä osinkoverotuksella olisi omistajalle edullisempaa jos osinkojen jaon sijasta käytettäisiin omien ostoja, ja omistaja sitten myy siivun osakkeistaan silloin kun tarvitsee käteistä. Absurdia kyllä, tällä tavalla kokonaisverorasitus on nykyään kevyempi. Tämä muuttui oleellisesti sen jälkeen kun yhtiöveron hyvitysjärjestelmästä luovuttiin 2004 jälkeen.

9 tykkäystä

Ei johdateta keskustelua harhapoluille, mutta kommenttina. Tämä pätee eri tavoin teollisiin yrityksiin ja esimerkiksi rahoituslaitoksiin. Olisiko rahoituslaitoksen tuote on juurikin tuo osinko. Sievin tyyppiset ovat sitten siinä välimaastossa, mutta pidän tuotteena ja onnistumisen mittarina enemmän osinkoa kuin suoraviivaista tai aggressiivista laajentumista.

Kiitos erinomaisesta kommentista. Olen samaa mieltä, että osinkoa tärkeämpää on, että bisnes muuten kukoistaa. Tästä hyvä esimerkki on Berkshire Hathaway, joka ei maksa osinkoa. Kuitenkin osalle sijoittajista kohtuullinen osingonmaksukyky on tärkeä mittari osakepoiminnassa. On mukava saada kassavirtaa osingoista, ja onhan osinkojen verotuskin hieman myyntivoittoverotusta keveämpää.

Jos yhdistyminen toteutuisi, niin Sievin osakkaat mahdollisesti saisivat vastikkeena osakkeita, joiden riskiprofilii, volatiliteetti, velkataakka ja osingonmaksukyky kenties olisivat hyvin erilaisia kuin Sievillä. Siksi saattaa olla, että osa omistajista ei äänestä yhdistymisen puolesta, ja osa ehkä myy omistuksensa ennen mahdollista yhdistymistä.

6 tykkäystä

Katsoin nyt ensimmäistä kertaa Boreon ja Sievin yhteisen 29.9. lehdistötilaisuuden videon.

Ottaa pahasti korvaan, että vielä 29.9. -jolloin Boreon kurssi oli jo laskenut -40% fuusioehdotuksen julkistamishetkestä- Sievin hpj. Simonssen puhuu edelleen ”Jopa poikkeuksellisen korkeassa preemiossa, joka Sievin osakkeille on laskettu”.

@Verneri_Pulkkinen voisi huomenna kysyä myös mitä mieltä Simon Hallqvist on tämän hpj. Simonssenin lauseen todenperäisyydestä:

”Se, että tiedottamisen jälkeen yhtiöiden kurssit ovat olleet riippuvaisia toisistaan ja ovat kehittyneet vaihtosuhteen suuntaan on on täysin luonnollista”

15 tykkäystä

Minulle pisti tilaisuudessa silmään jännittyneisyys. Tätä voisi joku kehonkielen ammattilainen tarkemmin analysoida.

Aki Pyysing nosti toki oleellisimmat esiin tuostakin. Akin kirjoitus olisikin Vernerille hyvä pohja haastatteluun.

7 tykkäystä

Samaan kiinnitin huomiota. Suosittelen ehdottomasti kaikille tallenteen katsomista ennen äänestyspäätöksen tekoa. Sitten voi miettiä, ovatko Simonsenin vakuuttelut diilin erinomaisuudesta uskottavia ja puolustaako hän tässä henkeen ja vereen Sievin ja sen omistajien etuja - vai jonkun muun. Ja pitemmällä tähtäimellä myös sitä, haluaako tällaisen henkilön jatkavan Sievin hallituksessa siinä tapauksessa että yhdistyminen kaatuu.

Erikoisinta on se, että jos Simonsen olisi vakavailmeisenä todennut, että eihän tässä valitettavasti mitään preemiota ole luvassa ja jakosuhdekaan ei ole erityisen tyydyttävä, mutta uskomme silti liiketoimintojen synergioiden takia, että pitkällä tähtäimellä ehdotus on myös Sievin omistajien kannalta hyvä, niin sen olisi voinut joku uskoakin. Sen sijaan hän näyttää olettavan, että jos tarpeeksi monta kertaa väittää että preemio on olemassa ja se on vieläpä poikkeuksellisen korkea, niin kyllä se uskotaan. Onhan joulukin yhdistymisen aikaan jo ovella.

Majamaa oli niin ärsyyntyneen näköinen kuin voi olettaakin, mutta muistutti sentään, että kyllä tässä vielä yhtiökokouksien päätökset tarvitaan ennen yhdistymistä. Siitä pisteet hänelle.

Ainakaan Simon ei tänään voi millään suoriutua huonommin kuin Simonsen.

Tässä vielä linkki tallenteeseen. Tiedotustilaisuus: Boreon ja Sievi Capitalin yhdistyminen 29.9.2021 kello 10:00

8 tykkäystä

Olen kasaillut tällaista listaa alustavasti livehaastikseen. ![]() Huom. keskittyisin näissä ensisijaisesti yhdistymiseen ja liiketoimintaan, esim. osingot, kilpailu (mistä löytyy hyvää tietoa esim. laajassa rapsassa) eivät ole niin relevantteja.

Huom. keskittyisin näissä ensisijaisesti yhdistymiseen ja liiketoimintaan, esim. osingot, kilpailu (mistä löytyy hyvää tietoa esim. laajassa rapsassa) eivät ole niin relevantteja.

Lämppäri

-Simon kerrotko ensin hieman itsestäsi ja omasta taustastasi?

-Kenties myös Preaton matkasta?

Boreo

-Monia sijoittajia tuntuu hämmentävän Boreon liiketoimintamalli. Miten avaisit rautalangasta sijoittajille, miten Boreo toimii sarjayhdistelijänä?

*Rautalangasta ”compounder”, mistä ainekset koostuu, korkoa korolle -efekti

*Platform?

Yhdistyminen

-Mitä kaikkea yhdistymisellä tavoitellaan? Mikä on tärkein tavoite yhdistymisellä?

-Boreon kurssikehitys ennen yhdistymistiedotetta, ehdotettu vaihtosuhde ja Preaton kaksoisrooli ovat herättäneet paljon negatiivista uutisointia, ja mm. Osakesäästäjät on jo kahteen yhdistymistä koskevaan tiedotteeseensa laittanut linkin Finanssivalvonnan sivuille. Mm. Aki Pyysing käytti yhdistymisehdotuksesta hyvinkin värikästä kieltä. Tuliko tämä negatiivinen huomio sinulle yllätyksenä?

-Monet yksityissijoittajat puhuvat fuusiosta termeillä ”ryöstö” tai ”kaappaus”, mutta tällä hetkellä Sieviläisille olisi tarjolla 40 % osuus uudesta Boreon ja Sievin muodostamasta kokonaisuudesta. Vaihtosuhdetta on perusteltu yhtiöiden markkina-arvolla, kun taas suurin osa tuloksesta ja kirja-arvosta tulee Sievistä. Miksi Sieviläisten pitäisi tyytyä alle 50 %:in osuuteen uudessa kokonaisuudessa?

-Miten tähän vaihtosuhteeseen on päädytty?

-”Kehtaako hän ihan pokkana väittää, että tähän kauppahintaan ja lopputulokseen on päästy ilman mitään ohjausta Preatolta, tai että Preaton intressit eivät olisi olleet ykkösprioriteettina diiliä suunnitellessa? Ja tähän ei mitään lässytystä fairness oppinioneista tai muusta kumileimoista, vaan kyllä/ei vastaus omatunnon mukaan.”

-Miksi ette julkaise tätä fairness opinion -paperia? Tarkoitan siis OP:n ja Handelsbankenin tarkempia laskelmia, nythän niillä on mitäänsanomattomat lausunnot tuosta diilin reiluudesta.

”Sievi Capitalin hallitus katsoo, että järjestelyn yhteydessä maksettava vastike on taloudellisesta näkökulmasta Sievi Capitalin osakkeenomistajille kohtuullinen. Sievi Capitalin hallitus teki arvionsa otettuaan huomioon useita eri tekijöitä, kuten muun muassa Handelsbanken Capital Marketsin fairness opinion lausunnon, joka toimitettiin Sievi Capitalin hallitukselle 29.9.2021. Handelsbankenin fairness opinion-lausunto on tämän tiedotteen liitteenä.”

-Sievin hallituksen jäsenistö isoilta osin vaihtui kevään yhtiökokouksessa ja Boreon hallitus on tietysti Boreo-mielinen, eikö tämä vaikuta hallitusjäsenten ”riippumattomuuteen”?

-Onko määräysvalta, eli yli 50 %:in osuus, uudessa Boreossa Preatolle yhdistymisen edellytys?

-Onnistuuhan äänestäminen myös yksityissijoittajille ylimääräisessä yhtiökokouksessa ihan normaalisti? Onko mahdollisuus ennakkoäänestykseen?

Näihin voi olla vaikea vastata:

-Oliko toimitusjohtajan lähtemisellä ja yhdistymissuunnitelmilla jotain yhteyttä?

-Oliko olemassa myös fuusiota kokonaisuudessaan tai toteutustavaltaan vastustavia näkemyksiä hallinnon ja suurimpien osakkeenomistajien keskuudessa? Vai tunnistettiinko sellaisia lainkaan?

-Miten Hallqvist kommentoi Boreon kurssikehitystä erityisesti fuusiouutista edeltäneiden viikkojen mutta myös edeltävien kuukausien aikana? Boreon markkina-arvo oli moninkertaistunut ilman merkittäviä uutisia. Vaihtosuhde näyttää perustuneen lähes yksinomaan tämän epälikvidin osakkeen markkina-arvoon. Näkeekö Hallqvist mahdollisena, että uutinen yhdistymisestä on vuotanut tai että Boreon kurssia on manipuloitu?

-Minkälaisia arvioita Boreolla on synergioiden ja kustannussäästöjen koosta (euroissa) esim. rahoitukseen sekä liiketoimintojensynergioihin (ristiinmyynti- / ostoetuja?) liittyen vuositasolla / kertaluontoisesti?

-Boreon ja Sievin muodostaman kokonaisuuden visio yhtiönä sanotaan kymmenen vuoden säteellä? Mihin Boreo haluaa mennä, mitä tavoitteita on ja millä vahvuuksilla nämä saavutetaan?

-Kuinka hyvin Boreon yritysostokoneisto skaalautuu kokoluokan kasvaessa? Tuleeko vähemmän, mutta isompia diilejä vai alati enemmän pienempiä kauppoja?

-Miten pian mahdollisen fuusion jälkeen yhtiö olisi valmis seuraavaan yrityskauppaan?

-Miten usein ja minkä kokoisia kauppoja tulevaisuudessa on tarkoitus tehdä?

-Löytyykö markkinoilta ostettavaa?

-Ehdotuksen mukaan kaikki Sievin hallituksen jäsenet jatkaisivat yhdistyneiden yhtiöiden hallituksessa, josta olisi samalla tulossa poikkeuksellisen monijäseninen. Miksi näet näin suuren hallituksen tarkoituksenmukaisena?

-Miten perustelisit tätä yhdistymistä Sievin omistamien yhtiöiden edustajille?

-Miten Boreo aikoisi lunastaa Sievin salkkuyhtiöiden vanhat yrittäjät / vähimmistöomistajat, joiden kaikkien kanssa Sievi lienee solminut osakassopimukset yhteisestä exit-tavoitteesta ja paljonko tähän tarvitaan rahaa?

-Kolmessa kuukaudessa Boreon kurssi nousi ensin 150% ja putosi sitten 40%. Uskotko, että voimakas kurssiheilunta ja negatiivinen uutisointi heikentävät Boreon osakkeen käyttökelpoisuutta yrityskaupoissa?

-Miten Indoor Group sopii uuteen kokonaisuuteen?

60 tykkäystä

Ei ole Simonille helppo iltapäivä tulossa ![]() toivotaan että saadaan kunnon vastauksia!

toivotaan että saadaan kunnon vastauksia!

12 tykkäystä

Tuolla oli tuo minun lainaus mukana. En pahastu, jos muutat tuota kehtaako pokkana… kysymystä asiallisempaan suuntaan ![]() Sana lässytys ainakin kertoo vain kysyjän - eli minun - lapsellisuudesta. Muotoilin asian alle hieman paremmin.

Sana lässytys ainakin kertoo vain kysyjän - eli minun - lapsellisuudesta. Muotoilin asian alle hieman paremmin.

Kehtaatko väittää, että tarjouksessa ollaan päädytty juuri tähän jakosuhteeseen ilman Preaton ohjausta tai että Preaton intressit eivät olisi ykkösprioriteetti fuusiossa? Yhtiöiden tulosta katsomalla 60-40 jakoon on mahdotonta päästä. Mutta jos katsoo, millä jakosuhteella Preato saa pitää yli 50% uudesta yhtiöstä, tarjouksessa on järkeä. Fairness opinion kumileimaisimet eivät kiinnosta, mutta haluaisin kyllä/ei vastauksen omatunnon mukaan.

20 tykkäystä