Hyvä kommentti. ![]() Toivottavasti en nyt heti mene (taas?) tyylittömyyden puolelle, mutta kiinnitin vasta nyt huomiota siihen, että Boreo ehdottaa kaikkia Sievin hallituksen jäseniä yhdistyneiden yhtiöiden hallitukseen (josta paisuukin aikamoinen konklaavi). Ei siis tarvitse Sievin hallituksen jäsenten harmitella sitä, että jäisi hallituspalkkiot saamatta, vaikka Sievin taru päättyisi. En väitä tämän vaikuttaneen Sievin hallituksen kantoihin, toteanpa vain.

Toivottavasti en nyt heti mene (taas?) tyylittömyyden puolelle, mutta kiinnitin vasta nyt huomiota siihen, että Boreo ehdottaa kaikkia Sievin hallituksen jäseniä yhdistyneiden yhtiöiden hallitukseen (josta paisuukin aikamoinen konklaavi). Ei siis tarvitse Sievin hallituksen jäsenten harmitella sitä, että jäisi hallituspalkkiot saamatta, vaikka Sievin taru päättyisi. En väitä tämän vaikuttaneen Sievin hallituksen kantoihin, toteanpa vain.

13 tykkäystä

Kuinka kauan luulet heidän istuvan Boreon hallituksessa? Kun fuusion on valmis lähetetään Sievin kumileimat kotimatkalle seuraavan yhtiökokouksen yhteydessä.

1 tykkäys

Itseäni lähinnä kiinnostaisi tietää miten tuo indoor group, kun ei oikein tunnu sopivan kuvioon, jotta pysyykö suunnitelma sen viemisestä pörssiin yhdistymisestä huolimatta suunnitelmissa. Ja jos ei, niin miten tämä sopii sitten kuvioihin?

1 tykkäys

Toisaalta jos se tuottaa hyvin kassavirtaa, niin miksei sitä voisi pitääkin? Mutta onhan tuo kieltämättä mielenkiintoista kuulla, mitä sen varalle on suunniteltu jatkossa.

Sijoitusalalla toimivilta ystäviltä olen ymmärtänyt, että suomalaiset institutionaaliset sijoittajat eivät sijoita yhdistyneeseen Boreoon. Tämä on toisen käden tietoa, mutta ei Preaton toiminta tässä Sievin valtauksessa kovin Kosherilta näytä.

9 tykkäystä

Kotiin? Eikö seuraavan vallattavan firman hallitukseen? ![]() Sijoitusfoorumin säännöt II): “Huumori kuitenkin suotavaa”.

Sijoitusfoorumin säännöt II): “Huumori kuitenkin suotavaa”.

7 tykkäystä

Kiitokset @Verneri_Pulkkinen ja Inderesin väki tämän järjestämisestä, mielenkiinnolla odotan haastattelua! Nimenomaan Preaton näkökulman kuuleminen tässä asiayhteydessä tulee olemaan erittäin valaisevaa ja toivottavasti myös Sievin omistajia rauhoittavaa.

Tämä tulevaisuuden visio on mielestäni tärkeä kuulla, mutta haluaisin tarkentaa sitä vielä jatkokysymyksellä: Miten Boreo (+Sievi) odottaa pärjäävänsä korkeamman inflaation ja korkeampien korkojen maailmassa, jos tässä ollaan sellaista kohti matkalla? Viimeisimmässä laajassa raportissa kuvataan Boreon omistuksien heikkoudeksi niiden huono hinnoitteluvoima omissa arvoketjuissaan. Jos inflaation kustannuksia ei pystytä siirtämään eteenpäin ja korot samaan aikaan nousevat, se kuulostaa aika huonolta yhdistelmältä. Tämän puiminen kiinnostaisi varmasti sieviläisiä, joita Boreon korkeampi riski ja velkataakka epäilyttää. Nämä tosin saattavat olla kysymyksiä, joihin Boreon operatiivinen puoli pystyisi paremmin vastaamaan, eli voivat kuulua ennemmin seuraavaan Boreo-haastatteluun oletettavasti osavuosikatsauksen yhteydessä (@Joonas_Korkiakoski).

5 tykkäystä

Onko jatkosuunnitelma jo valmis mitä aiotte tehdä sen jälkeen kun piensijoittajat on kaatanut yhdistymisen? ![]()

12 tykkäystä

Yleisökysymys: lupaako Sievin hallitus, että yhtiökokouksessa voi äänestää ennakkoon yhdistymisen puolesta tai vastaan.

17 tykkäystä

Ensin kysymys foorumilaisille sekä @Olli_Vilppo ja @Sauli_Vilen , onko synergiaetuja / kustannussäästöjä avattu tai arvioitu sen enempää kuin että “näitä oletetaan saatavan” tms., eli jotain konkretiaa ja/tai numeroita? Itse en törmännyt tälläisiin, mutta on hyvin saattanut mennä ohikin. Eli näihin arvioihin en törmännyt:

Tämä tiedote sisältää Sievi Capitalin ja Boreon laatimia useisiin oletuksiin ja päätelmiin perustuvia arvioita synergiaeduista, joita sulautumisella ja Sievi Capitalin ja Boreon liiketoimintojen yhdistämisellä odotetaan saavutettavan, sekä arvioita yhdistymisestä aiheutuvista kustannuksista.

Jos ei muutkaan ole törmännyt, niin @Verneri_Pulkkinen voi kysyä minkälaisia arvioita heillä on synergioiden ja kustannussäästöjen koosta (euroissa) esim. rahoitukseen sekä liiketoimintojensynergioihin (ristiinmyynti- / ostoetuja?) liittyen vuositasolla / kertaluontoisesti?

5 tykkäystä

@Verneri_Pulkkinen ymmärrän että tähän vastaaminen voi olla haastavaa, mutta jos sen kääntäisi jotenkin näin.

Preatolle:

Ottaen huomioon ettei Preato ole osallistunut jakosuhteen suunniteltuun, näkeekö Preato yhdistymisen vielä mielenkiintoisena esim. saavutettavilla synergiaeduilla jos jakosuhde olisi Sievin kannalta korkeampi esim. 50/50 jolloin preaton omistus uudessa Boreossa jäisi alle 50%, mikäli hallitukset ehdottaisikin uutta jakosuhdetta jos vaikka Sievin omistajat kaataisivat nykyehdotuksen.

Toisin sanoen, onko absoluuttinen määräysvalta uudessa Boreossa Preatolle yhdistymisen edellytys?

11 tykkäystä

Sievin ja Boreon yhdistymisestä on mainittu syntyvän synergioita. (Ainakin Inderes sellaisia painotti.) Mitä ne ovat ja miten synergioita on ajateltu hyödyntää taloudellisesti ja tuloksellisesti?

Miten toimintoja on karkealla tasolla ajateltu yhdistää tai muutoin järjestellä omistettujen yhtiöiden operatiivisen toiminnan ja mahdollisessa yhdistymisessä syntyvän yhtiön hallinnon näkökulmasta.?

Mitä muita kokonaisuuden kilpailukykyä ja tuloksentekoa kehittäviä seikkoja yhdistymisessa on tunnistettavissa?

Mikä on tärkein tavoite yhdistämiselle?

Oliko toimitusjohtajan lähtemisellä ja yhdistymissuunnitelmilla jotain yhteyttä?

Oliko olemassa myös fuusiota kokonaisuudessaan tai toteutustavaltaan vastustavia näkemyksiä hallinnon ja suurimpien osakkeenomistajien keskuudessa? Vai tunnistettiinko sellaisia lainkaan?

4 tykkäystä

Oliko Sievin tai Boreon johdoilla/hallituksilla muita vastaaviä järjestelyitä mielessä kuin yhtiöiden fuusiootuminen?

En rehellisesti ymmärrä miksi olisi, kun Boreon strategia tehdä yritysostoja omaa osaketta maksuvälineenä käyttäen johtaa Preaton jatkuvasti laskevaan osuuteen.

1 tykkäys

Pomppuista on ollut Sievin kyydissä. Takaset/Jussi capital halusi ostaa yhtiön pois pörssistä v.2014 vaan toisin kävi. Ei sopinut (onneksi) mm. Laakkosille, jotka pysyneet kyydissä. Mielenkiinnolla odotan, miten reagoivat Boreon osto-/valtausyritykseen tulevassa yhtiökokouksessa. Iloq:ta ei listattu pörssiin, myytiin osuudet pois v. 2019,vaikka aikanaan listausta odotettiin kuin kuuta nousevaa. J.capital irtaantui lopulta yhtiöstä ja nyt seurataan uutta näytelmää. Eipä taideta listata Indoor groupiakaan. Tässä alkaa jo miettimään, että onko ihan pakko pysyä osakkeenomistajana, kun kyseisen yhtiön matka ei ole piensijoittajalleen ollut kovin palkitsevaa. Toisaalta kun perheen kaikkien jäsenten salkuissa ko. yhtiötä on ollut vuosia, pitäisikö kuitenkin katsoa tämä tarina loppuun.

3 tykkäystä

Pitkään myös Sievissä mukana olleena nostan Takasille hattua miten he reagoivat kun iLog-spekulaatiot nosti Sievin kurssia perusteettomasti. Sievi Capitalin silloinen hallitus (100% eri kuin nyt) tilasi itse Inderesiltä analyysin, joka puolitti osakekurssin. Boreon hallitus päätti toimia toisin kun Boreon kurssi lyhyessä ajassa 2,5-kertaistui…

7 tykkäystä

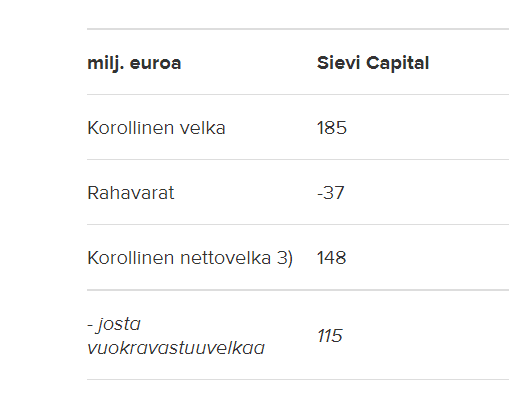

Häiritään vielä mestareita viikonlopun kunniaksi vähän lisää (@Olli_Vilppo @Sauli_Vilen ), yhdistymissopimus tiedotteessa sievin ja sen omistusten nettoveloiksi esitetään 148Meur joista 115 Meur vuokravastuita.

Indoorin velat ovat 70,4Meur joista 61,4 vuokravastuita, lopuilla yhtiöillä on yhteensä 28,5Meur velkaa (oikeata velkaa), eikä niiden vuokravastuita ole ilmoitettu FAS-kirjanpidon takia.

Puuttuvaksi jää siis noin 49,1Meur velkoja, joista 53,6Meur ( ![]() ) pitäisi olla vuokravastuita. Liittyykö FAS-kirjanpitoon joita muitakin laskujani vääristäviä asioita, vai mistä tämä logiikattomuus johtuu?

) pitäisi olla vuokravastuita. Liittyykö FAS-kirjanpitoon joita muitakin laskujani vääristäviä asioita, vai mistä tämä logiikattomuus johtuu?

Ja tuo puuttuva 50Meur vuokravastuita vaikuttaa varsin korkealta mutu-tuntumalla muiden liiketoimien tilantarve huomioiden?

3 tykkäystä

Tuohon jatkoksi @Olli_Vilppo jatkokysymys missä yhtiöissä nuo Sievin 37 m€ rahavarat ovat? Tällä hetkellä pankit laskuttavat sakkokorkoja ja summa tuntuu aika suurelta. Kannattaisi jakaa omistajille ![]() .

.

Palataan näihin maanantaina. Oli sen verran pitkä viikko analyysin parissa, että nyt ei kyllä pysty enää exceliä avaamaan ![]()

52 tykkäystä

Miksi yhtiöiden arvostus mahdollisessa fuusiossa pitäisi perustua ainoastaan yhden päivän arvoon (17.8), miksei käytetä vaikka kolmen kuukauden keskiarvo tai vastaava?

7 tykkäystä