@Verneri_Pulkkinen yleisökysymyksiä:

-

Miten pian mahdollisen fuusion jälkeen yhtiö olisi valmis seuraavaan yrityskauppaan?

-

Miten usein ja minkä kokoisia kauppoja tulevaisuudessa on tarkoitus tehdä?

-

Löytyykö markkinoilta ostettavaa?

@Verneri_Pulkkinen yleisökysymyksiä:

Miten pian mahdollisen fuusion jälkeen yhtiö olisi valmis seuraavaan yrityskauppaan?

Miten usein ja minkä kokoisia kauppoja tulevaisuudessa on tarkoitus tehdä?

Löytyykö markkinoilta ostettavaa?

@Micko Oleellinen kysymys. Tuskin kukaan Sievin osakkeenomistajista vastustaisi fuusiota jos ”40% preemio” olisi todellinen ja asetettu 3kk keskiarvon perusteella.

Vanhan sanonnan mukaan se ei ole hölmö, joka pyytää vaan se joka hölmöön hintaan suostuu. Sievin hallituksen roolia hölmön pyynnön puoltajana kovasti ihmettelen…

Mielestäni täällä on esitetty mainioita kysymyksiä sekä on hienoa, että Verneri tekee haastattelun ja pidän myös tärkeänä ettei se ole roast-henkinen. ![]() Näen sen hyvänä, että kysymyksiä käydään etukäteen läpi ja ehkä siten saamme tarkempia vastauksia.

Näen sen hyvänä, että kysymyksiä käydään etukäteen läpi ja ehkä siten saamme tarkempia vastauksia.

Myönnän olevan sijoittamisen ja varsinkin tämän jutun suhteen tietämätön. Tämän seikan lisäksi olen aika optimistinen ja positiivinen ihminen loppujen lopuksi, joten uskon että tähän asiaan tulee Sievinkin omistajien kannalta vähän parempi ratkaisu kuin, mitä on odotettu. Olen vähän sinisilmäinen joskus, myönnetään.

Tällainen asia ei unohdu, jos se käsitellään huonosti:

Niin, jos tämä asia hoidetaan huonosti, niin saattaa pitkäksi aikaa tulla jopa turhaa ja aiheetonta maineriskiä Boreon sekä Sievin tahojen ympärille, vaikka kaikki olisivat syyttömiä. Uutena sijoittajana tulee ehkä olo, että en uskalla olla mukana tulevaisuudessakaan tämän asian ympärillä olevien tahojen kanssa ja enkä tarkoita, että pitäisin joitain selvästi syyllisinä. Jos moni sijoittaja ei uskalla lähestyä osakkeen ostamisaikeissa, niin kai se väkisin aiheuttaa vaikutuksia pitkässäkin juoksussa markkina-arvoon ison loven. Esimerkiksi tietyissä yrityksissä saattaa lisäarvoa tuoda tietty luotettavuus esim. Sampo tai Inderes.

Tämä on vain mutuiluani ja en syytä ketään, koska en tiedä, ketä sitten oikeasti olisi syyllinen. Nyt kun kaikki sijoittajat tietävät tapauksesta jokseenkin kattavasti, niin uskon tämän asian päätyvän siedettävästi, muuten tästä saattanee tulla pitkäksi aikaa haittaa kaikille osapuolille ja tuleviin projekteihin. Asioita ei pidä unohtaa, eli pitää jatkossakin keskustella asiasta, kysellä ja pitää esillä, mikäli siihen koetaan tarvetta.

“– Ellemme varmuudella tiedä, kuinka tulee käymään, olettakaamme, että kaikki käy hyvin”

Tätä asiaa ei ole varaa hoita huonosti, se on sitten “tappio-tappio”-diili. Jatkakaa keskustelua, kyselyä ja olkaa kriittisiä. Kiitos kaikille keskustelijoille, kyselijöille ja Vernerille! ![]()

Ymmärsin että Päivi tilasi palkkajohtajan ominasuudessa inderesin seuranan, jotta he voivat käytää osaketa.

Mikä olen ymmärtänyt, että Sievin silloinen hallitus Takasten johdolla tilasi seurannan, koska iLoq-hype nosti osakekurssin väärälle tasolle. Tämä oli harvinaisen suoraselkäinen teko omistajalta ja vahvisti omaa luottamusta Sieviin yhtiönä.

Sievi toimii pääomasijoittajana eikä käytä omaa osakettaan maksuvälineenä. Kohdeyhtiöiden ostoon perustetaan NewCo, jonka osakkeita vanhat omistajat merkitsevät kaupan yhteydessä.

Juttelin tästä joskus Päivin kanssa ja hän oli se joka tilasi seurannan. Itsekin olin pitkään siinä uskossa että Takaset olisivat olleet taustalla kun muistaakseni noin kuukausi seurannan aloituksesta he ilmoittivat alkavansa vähentää omistustaan. Toki vähentämisestä kertominen etukäteen oli hyvin läpinäkyvää toimintaa myös heiltä.

Indoorissa oli 2020 lopussa 24 MEUR kassaa (tilinpäätöksen mukaan) erinomaisen vuoden jäljiltä, tästä toki maksettiin osngot keväällä Sieville (4,7 MEUR), mutta tulosta on myös tullut sen jälkeen. KH:lla puolestaan 4,5 MEUR:n kasssa mikä on normaalimpi taso. Itse Sievilläkin oli se joku 5 MEUR H1:llä.

Yhtiöt tarvitsevat jonkin verran kassaa operaatioiden pyöritykseen, mutta tuo Indoorin on toki poikkeusellisen korkea. Osingon maksupotentiaali on myös sen puolesta hyvin korkea.

@Olli_Vilppo Pörssiyhtiössä osakekurssiin vaikuttavan maksetun seurannan aloittaminen ei ole toimivan johdon päätös. Vaikka toki toimiva johto päätöksen toteuttaa.

Totta. Varmasti hallituksen pitää se aina myös hyväksyä.

edit: Mutta, Takaset eivät olleet tässä kohtaa enää itse hallituksessa. Vaikka heidän nimittämät edustajat siellä toki olivatkin.

Pyörittelin näitä lukuja ja tosiaan Sievin omat nettovelat noin -6 MEUR, kun lisäät tuohon lukuun niin saat ei IFRS 16 velat täsmäämään.

IFRS 16 velkojen osalta oli omastakin mielestä yllättävän paljon muilla omistuksille jäävä reilu 50 MEUR. KH-Koneilla varmaankin Indoorin jälkeen näitä eniten, kun heillä on myös toimipisteitä runsaasti

NRG:llä on Suomessa tehdastilat ja Ruotsissa myös yrityoston seurauksena. Logistikaksella on myös ne muutamat toimipisteet, missä ei toimita asiakkaan tiloissa. Sievillä myös omat tilat Helsingin keskustassa. Kaipa näistä sitten kertyy IFRS vuokravastuita, varsinkin jos on pitkiä soppareita.

Laajassa lukee hinnoitteluvoiman olevan “rajallinen”, ei “huono”.

“Hinnoitteluvoima: Vaikka Boreon arvoketjuasema on mielestämme kohtuullinen, on yhtiön ratkaisutason hinnoitteluvoima kuitenkin varsin rajallinen.”

Jos jollekin nuo sanat tarkoittaa eri asiaa.

Muistuttaisin torstain haastiksesta! Kysymykset tiivistynevät vaihtosuhteeseen, mutta kiitos esim. @Artisti ja muut myös pitkää aikaväliä koskevista kyssäreistä.

KH-Koneilla on tilinpäätöksen mukaan merkittävä määrä leasingvastuita. Ne kaiketi tulevat IFRS16 käsittelyssä mukaan?

Tarkoittaako tuo käytännössä, että KH-koneet on rahoittanut vuokrakoneet leasing-rahoituksella ja leasing-vastuut näkyvät taseessa, mutta vastuita vastaan tulevat vuokratuotot on tietysti vielä tulematta?

Kiitos tämän järjestämisestä! Tehdäänkö haastattelu muuten englanniksi?

Joitain kysymyksiäni, jotka voivat mennä päällekkäin jo esitettyjen kanssa:

Preemion suuruudesta. Pyytäisin Hallqvistia kommentoimaan Sievin hpj Lennart Simonsenin lausuntoja SC-Boreo tiedotustilaisuudessa, jossa hän kuvaili preemiota “todella huomattavaksi” ja kurssikehitystä uutisten julkaisemisen jälkeen “luonnolliseksi, että hinnoittelu lähestyy vaihtosuhdetta”. Pyytäisin edelleen tarkentamaan, millä tavalla se on luonnollista, että vaihtosuhteen lähentyminen tapahtui vain Boreon kurssilaskun eikä Sievin kurssinousun kautta?

Miten Hallqvist kommentoi Boreon kurssikehitystä erityisesti fuusiouutista edeltäneiden viikkojen mutta myös edeltävien kuukausien aikana? Boreon markkina-arvo oli moninkertaistunut ilman merkittäviä uutisia. Vaihtosuhde näyttää perustuneen lähes yksinomaan tämän epälikvidin osakkeen markkina-arvoon. Näkeekö Hallqvist mahdollisena, että uutinen yhdistymisestä on vuotanut tai että Boreon kurssia on manipuloitu?

Onko Preato valmistautunut tukemaan vaihtosuhteen muuttamista, mikäli näyttää siltä että Sievin yhtiökokous ei hyväksy hanketta?

Miksi Sievin omistajien kannattaisi hyväksyä esitetty fuusio?

Mikä on Preaton pitkän aikavälin suunnitelma uuden Boreon tai toisaalta erillisten Boreon ja Sievin kanssa, jos yhdistyminen ei toteudu?

Tätä voisi jatkaa siten, että onko Boreon osake menettämässä uskottavuuden yrityskaupoissa kun on nähty sijoittajien epäluottamus osakkeen arvostustasoon.

Voisi myös kysyä, miten hän möisi Boreon osakkeen kauppatavarana Sievin omistajille eurojen sijaan.

Käsittäkseni IFRS maailmassa nämä leasing vastuut tuodaan taseeseen ja sitten niiden maksuja poistetaan taseesta (saman tyylisesti kuin vuokratut kiinteistöt). Käytännössähän näistä koneista maksetaan jotain hintaa leasing-partnerille ja sitten asiakkaalle vuokrataan näitä koneita kalliimmalla hinnalla.

Muistaakseni pari vuotta sitten KH:ssa toteutettiin tämmöinen rahoitusjärjestely, että “oikeata” pääomaa ei sitoutuisi niin paljoa uuteen konevuokrausliiketoimintaan.

Tämä minunkin käsitykseni tuli, kun oli seivin sijoitustilausuus jossa oli inderesin markkina katsaus sekä sevin yhtiöesittely. jonka jälkeen muistaakse sinä @Olli_Vilppo , Päivi ja minä keskusteltiin kuinka paljon emo yhtiön kulut suhteessa liikevaihtoon sekä yhtiön seurannan aloituksen ihmettelyä.

Foorumilla käytävästä keskustelusta huomaa, että ei ole analyytikonkaan helppo verrata Boreon ja Sievin lukuja, kun vertailukelpoisia IFRS-lukuja ei vieläkään ole julkistettu. Siitä huolimatta firmat ovat tahoillaan saaneet myönteiset “fairness opinionit” diilin oikeudenmukaisuudesta, mitä tiedotustilaisuudessa jaksettiin toistuvasti korostaa. Itse en anna moisille papereille mitään painoarvoa - toivottavasti eivät tulleet kovin kalliiksi.

Onneksi sentään 29.9. tiedotteen seuraavat kohdat kasvattavat luottamusta:

“Lopulliset IFRS luvut mukaan lukien IFRS:n mukainen vuokravelka voivat poiketa olennaisesti tässä esitetyistä alustavista havainnollistavista luvuista.”

“Tulevan Yhtiön taloudelliset tiedot lasketaan lopullisen sulautumisvastikkeen sekä Sievi Capitalin yksilöitävissä olevien varojen ja velkojen käyvän arvon perusteella sulautumisen täytäntöönpanopäivänä, mukaan lukien mahdollisen uudelleenrahoituksen vaikutukset. Sulautumisen toteuttamisen jälkeen julkistettavat Tulevan Yhtiön taloudelliset tiedot voivat tästä johtuen poiketa merkittävästi jäljempänä esitetyistä havainnollistavista yhdistetyistä taloudellisista tiedoista. Näin ollen esitetyt tiedot eivät anna viitteitä siitä, millainen Tulevan Yhtiön todellinen taloudellinen asema, liiketoiminnan tulos tai tunnusluvut olisivat olleet, mikäli sulautuminen olisi toteutettu ilmoitettuina ajankohtina.”

Kiitos myös etukäteen kysymystilaisuuden järjestämisestä @Verneri_Pulkkinen, ja @Olli_Vilppo vastauksista täällä.

Hyviä kysymyksiä on jo tullut. Minusta näitä pitää uskaltaa kysyä suoraan:

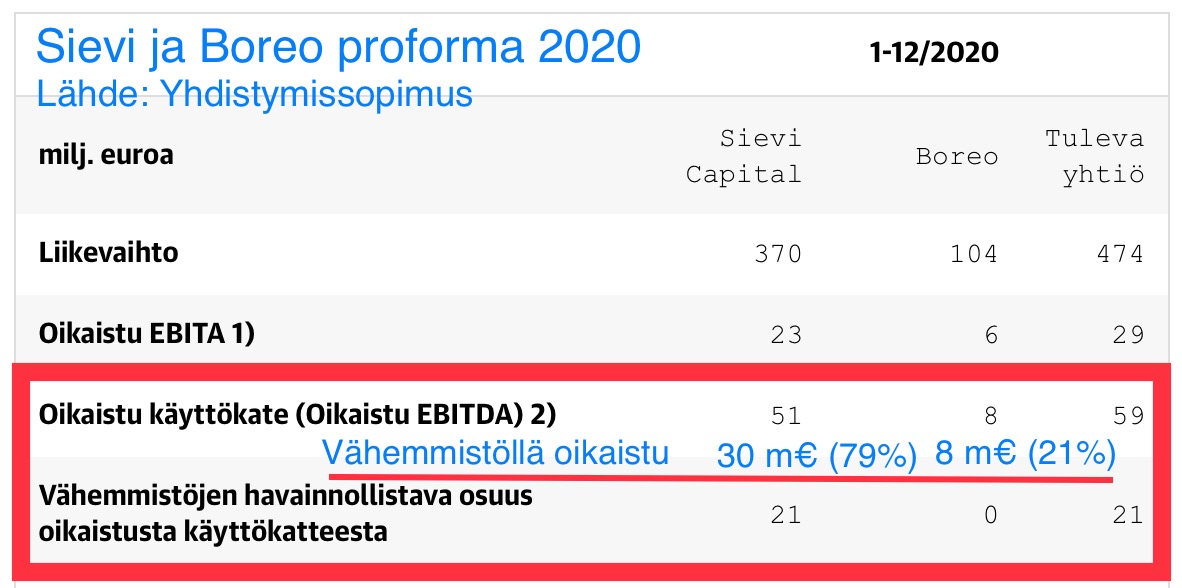

Miten Sievin hallituksen jäsenen ominaisuudessa Simon Hallqvist suhtautuu fuusiosopimuksessa esitettyyn 60:40 vaihtosuhteeseen kun yhtiöiden proforma Ebitda 2020 oli 21:79 Sievin eduksi ja oman pääoman suhde oli 16:84 niin ikään Sievin eduksi? (lähde: Yhdistyssopimus) Eikö vaihtosuhteen pitäisi olla toisinpäin?

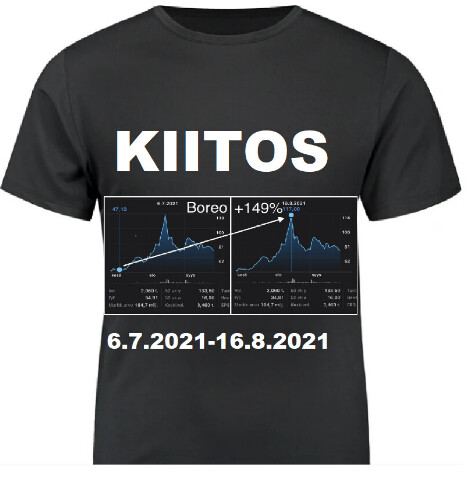

Miten Boreon hallituksen puheenjohtajan roolissa Simon Hallqvist arvioi Boreon osakekurssin nousua +150%:illa viidessä viikossa 8.7. ja 16.8. välisenä aikana juuri ennen fuusiotarjouksen julkistamista?

Miten molempien yhtiöiden hallituksen jäsenen roolissa Simon Hallqvist arvioi ehdotetun fuusion perustelua ”40%:n preemiolla”, joka perustui muutamassa viikossa tapahtuneeseen Boreon osakekurssin +150% nousuun? Ja miten Simon Hallqvist arvoi Sievin hallituksen jäsenenä tilannetta nyt kun Boreon kurssilaskun myötä tuo koko ”preemio” on jo sulanut pois?

Miten Boreo aikoisi lunastaa Sievin salkkuyhtiöiden vanhat yrittäjät / vähimmistöomistajat, joiden kaikkien kanssa Sievi lienee solminut osakassopimukset yhteisestä exit-tavoitteesta ja paljonko tähän tarvitaan rahaa?