Olen kasaillut tällaista listaa alustavasti livehaastikseen.  Huom. keskittyisin näissä ensisijaisesti yhdistymiseen ja liiketoimintaan, esim. osingot, kilpailu (mistä löytyy hyvää tietoa esim. laajassa rapsassa) eivät ole niin relevantteja.

Huom. keskittyisin näissä ensisijaisesti yhdistymiseen ja liiketoimintaan, esim. osingot, kilpailu (mistä löytyy hyvää tietoa esim. laajassa rapsassa) eivät ole niin relevantteja.

Lämppäri

-Simon kerrotko ensin hieman itsestäsi ja omasta taustastasi?

-Kenties myös Preaton matkasta?

Boreo

-Monia sijoittajia tuntuu hämmentävän Boreon liiketoimintamalli. Miten avaisit rautalangasta sijoittajille, miten Boreo toimii sarjayhdistelijänä?

*Rautalangasta ”compounder”, mistä ainekset koostuu, korkoa korolle -efekti

*Platform?

Yhdistyminen

-Mitä kaikkea yhdistymisellä tavoitellaan? Mikä on tärkein tavoite yhdistymisellä?

-Boreon kurssikehitys ennen yhdistymistiedotetta, ehdotettu vaihtosuhde ja Preaton kaksoisrooli ovat herättäneet paljon negatiivista uutisointia, ja mm. Osakesäästäjät on jo kahteen yhdistymistä koskevaan tiedotteeseensa laittanut linkin Finanssivalvonnan sivuille. Mm. Aki Pyysing käytti yhdistymisehdotuksesta hyvinkin värikästä kieltä. Tuliko tämä negatiivinen huomio sinulle yllätyksenä?

-Monet yksityissijoittajat puhuvat fuusiosta termeillä ”ryöstö” tai ”kaappaus”, mutta tällä hetkellä Sieviläisille olisi tarjolla 40 % osuus uudesta Boreon ja Sievin muodostamasta kokonaisuudesta. Vaihtosuhdetta on perusteltu yhtiöiden markkina-arvolla, kun taas suurin osa tuloksesta ja kirja-arvosta tulee Sievistä. Miksi Sieviläisten pitäisi tyytyä alle 50 %:in osuuteen uudessa kokonaisuudessa?

-Miten tähän vaihtosuhteeseen on päädytty?

-”Kehtaako hän ihan pokkana väittää, että tähän kauppahintaan ja lopputulokseen on päästy ilman mitään ohjausta Preatolta, tai että Preaton intressit eivät olisi olleet ykkösprioriteettina diiliä suunnitellessa? Ja tähän ei mitään lässytystä fairness oppinioneista tai muusta kumileimoista, vaan kyllä/ei vastaus omatunnon mukaan.”

-Miksi ette julkaise tätä fairness opinion -paperia? Tarkoitan siis OP:n ja Handelsbankenin tarkempia laskelmia, nythän niillä on mitäänsanomattomat lausunnot tuosta diilin reiluudesta.

”Sievi Capitalin hallitus katsoo, että järjestelyn yhteydessä maksettava vastike on taloudellisesta näkökulmasta Sievi Capitalin osakkeenomistajille kohtuullinen. Sievi Capitalin hallitus teki arvionsa otettuaan huomioon useita eri tekijöitä, kuten muun muassa Handelsbanken Capital Marketsin fairness opinion lausunnon, joka toimitettiin Sievi Capitalin hallitukselle 29.9.2021. Handelsbankenin fairness opinion-lausunto on tämän tiedotteen liitteenä.”

-Sievin hallituksen jäsenistö isoilta osin vaihtui kevään yhtiökokouksessa ja Boreon hallitus on tietysti Boreo-mielinen, eikö tämä vaikuta hallitusjäsenten ”riippumattomuuteen”?

-Onko määräysvalta, eli yli 50 %:in osuus, uudessa Boreossa Preatolle yhdistymisen edellytys?

-Onnistuuhan äänestäminen myös yksityissijoittajille ylimääräisessä yhtiökokouksessa ihan normaalisti? Onko mahdollisuus ennakkoäänestykseen?

Näihin voi olla vaikea vastata:

-Oliko toimitusjohtajan lähtemisellä ja yhdistymissuunnitelmilla jotain yhteyttä?

-Oliko olemassa myös fuusiota kokonaisuudessaan tai toteutustavaltaan vastustavia näkemyksiä hallinnon ja suurimpien osakkeenomistajien keskuudessa? Vai tunnistettiinko sellaisia lainkaan?

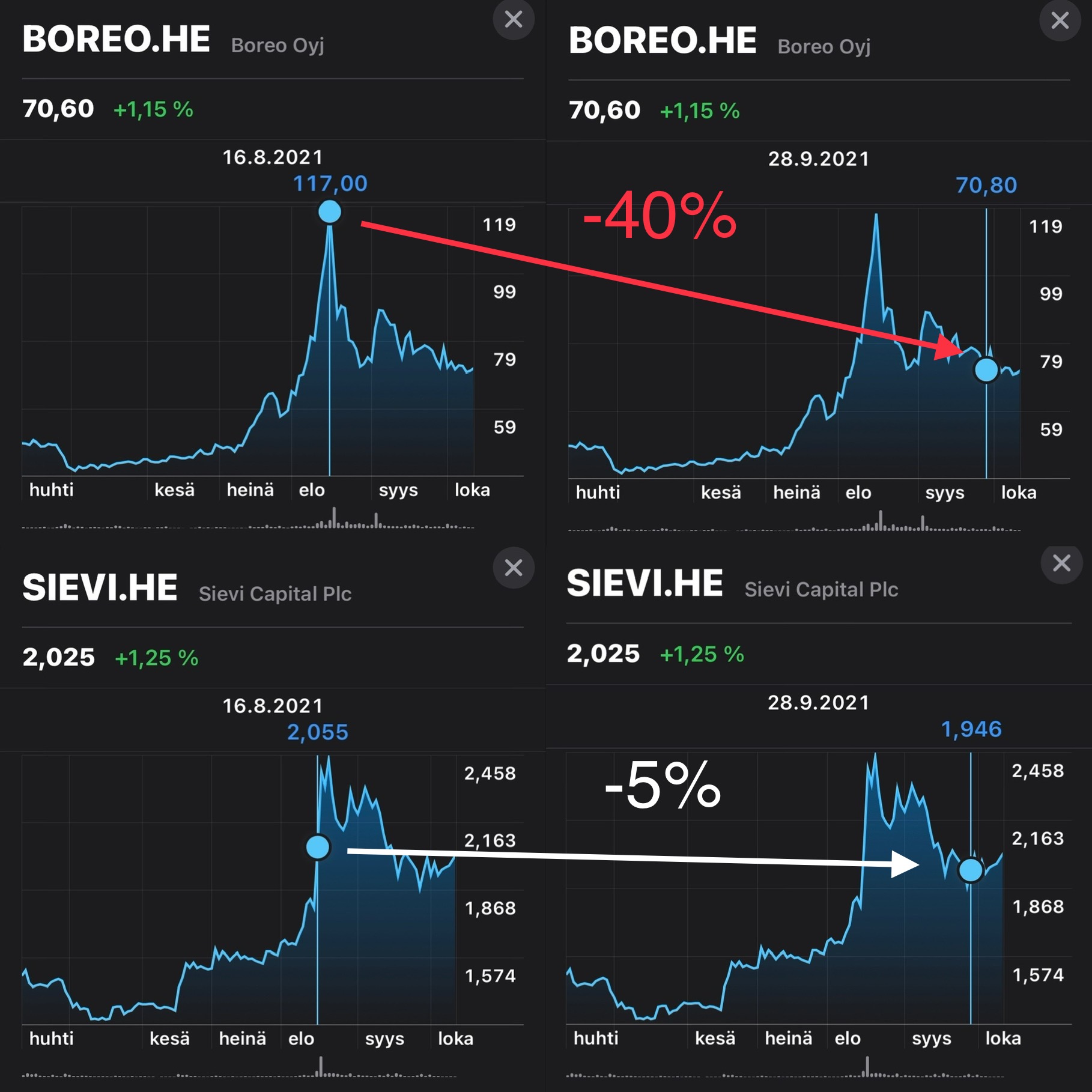

-Miten Hallqvist kommentoi Boreon kurssikehitystä erityisesti fuusiouutista edeltäneiden viikkojen mutta myös edeltävien kuukausien aikana? Boreon markkina-arvo oli moninkertaistunut ilman merkittäviä uutisia. Vaihtosuhde näyttää perustuneen lähes yksinomaan tämän epälikvidin osakkeen markkina-arvoon. Näkeekö Hallqvist mahdollisena, että uutinen yhdistymisestä on vuotanut tai että Boreon kurssia on manipuloitu?

-Minkälaisia arvioita Boreolla on synergioiden ja kustannussäästöjen koosta (euroissa) esim. rahoitukseen sekä liiketoimintojensynergioihin (ristiinmyynti- / ostoetuja?) liittyen vuositasolla / kertaluontoisesti?

-Boreon ja Sievin muodostaman kokonaisuuden visio yhtiönä sanotaan kymmenen vuoden säteellä? Mihin Boreo haluaa mennä, mitä tavoitteita on ja millä vahvuuksilla nämä saavutetaan?

-Kuinka hyvin Boreon yritysostokoneisto skaalautuu kokoluokan kasvaessa? Tuleeko vähemmän, mutta isompia diilejä vai alati enemmän pienempiä kauppoja?

-Miten pian mahdollisen fuusion jälkeen yhtiö olisi valmis seuraavaan yrityskauppaan?

-Miten usein ja minkä kokoisia kauppoja tulevaisuudessa on tarkoitus tehdä?

-Löytyykö markkinoilta ostettavaa?

-Ehdotuksen mukaan kaikki Sievin hallituksen jäsenet jatkaisivat yhdistyneiden yhtiöiden hallituksessa, josta olisi samalla tulossa poikkeuksellisen monijäseninen. Miksi näet näin suuren hallituksen tarkoituksenmukaisena?

-Miten perustelisit tätä yhdistymistä Sievin omistamien yhtiöiden edustajille?

-Miten Boreo aikoisi lunastaa Sievin salkkuyhtiöiden vanhat yrittäjät / vähimmistöomistajat, joiden kaikkien kanssa Sievi lienee solminut osakassopimukset yhteisestä exit-tavoitteesta ja paljonko tähän tarvitaan rahaa?

-Kolmessa kuukaudessa Boreon kurssi nousi ensin 150% ja putosi sitten 40%. Uskotko, että voimakas kurssiheilunta ja negatiivinen uutisointi heikentävät Boreon osakkeen käyttökelpoisuutta yrityskaupoissa?

-Miten Indoor Group sopii uuteen kokonaisuuteen?