KH Group julkaisi sijoittajille suunnatun uutiskirjeen, joka sisältää mm. uuden toimitusjohtajan mietteitä. Lisäksi mukana on kommentteja strategiamuutoksen etenemisestä. ![]()

38 tykkäystä

Tämä uutinen sivuaa Indoor Groupia. En tiedä onko Masku tällä hetkellä ainoa huonekaluliike kuluttaja-asiamiehen ja markkinaoikeuden hampaissa. Osoittaa kuitenkin, kuinka villiä ja kovaa kilpailu on huonekalualalla.

“Markkinaoikeus on määrännyt Masku Kalustetalon 300 000 euron seuraamusmaksuihin harhaanjohtavasta alennusmarkkinoinnista.”

“Kuluttaja-asiamiehen alkuperäisesti vaatima maksu oli miljoona euroa, mutta markkinaoikeus määräsi sakon 300 000 euron suuruiseksi.”

15 tykkäystä

Mielenkiintoisia nuo alennuskuviot. Asko möi esim tätä terassituolia alle 300e kun itse ostin keväällä. Myös kesällä oli halpaa. Ilmeisesti Askolla ei ainakaan varastoa puutarhakalusteista ongelmaksi asti kun hintoja korotetaan. Liittyykö tämä siihen, että välillä pitää olla kallista, jotta myöhemmin saa taas isot aleprosentit?

Muutenkin terassiakalustoa tuntuu olevan aika vähän saatavilla. Hyvä juttu, jos varastot on saatu myytyä. Olisin vaan saattanut tarvita parvekkeelle pientä täydennystä ![]()

14 tykkäystä

Kaukana ovat ajat kun satasen sakkiin piti olla 60 000 osaketta. Nyt pääsee vähemmällä. Saa nähdä alkaako tankkaus syksyllä kun isot firma alkaa jakaa osinkoja kait ne rahat liikkeelle laitetaan ![]()

5 tykkäystä

Varsin tavallista joo sekä Maskussa että alalla muuten.

1 tykkäys

Positiivista lienee kuitenkin se, että sadasta suurimmasta omistajasta vain yksi on keventänyt ja useampi (20) lisännyt osaketta.

11 tykkäystä

Osaisitko sanoa, miksi KH Groupin sektori ja toimiala pörssissä on edelleen Sievin peruja eli Rahoituspalvelut, Omaisuudenhoito eikä Teollisuustuotteet ja-palvelut, Monialayhtiö? Eikö toukokuun yhtiökokouksen päätös monialayhtiöksi muuttumisesta vielä riitäkään sille, että toimiala pörssilistallakin muuttuu sen mukaiseksi?

(Kuva Nordnetista)

8 tykkäystä

En osaa kyllä lonkalta sanoa. Olisikohan asia yksinkertaisesti jäänyt ilmoittamatta Nasdaqille?

6 tykkäystä

Tuo data tulee Nordnetille oletettavasti Millistreamilta, joka on meilläkin käytössä. Siellä näyttäisi olevan vanha luokitus, kysäisen jos päivittäisivät sen oikeaksi.

11 tykkäystä

Kiitos tiedosta @Miikka_Laitila. Nyt kun sanoit, niin huomasin Nordnetin sivuilla pienen präntin, jossa tuo mainitsemasi lähde kerrotaan. Hiusten halkomistahan tämä on, mutta väärin silti. Saman virheen huomasin myös esim. Investing.com -sivustolla, jota itse käytän hyödyksi toimialakohtaisilla hauilla ulkomaisten osakkeiden poimintaan. Kenties käyttävät myös Millistreamia?

(Saa siirtää toiseen ketjuun jos meni offtopic)

4 tykkäystä

Eipä mitään @Raha-aasi, hyvä että kysyit! ![]()

Millistream korjasi tuon nyt, joten muutos tullee näkyviin pian. Riippuu tietty Nordnetistä, että kuinka usein päivittävät tuota dataa.

7 tykkäystä

Yhdestä kuukaudesta ei voi vielä innostua liikaa, mutta heinäkuun huonekalukaupan liikevaihto laski enää 0,7% vuodentakaisesta. Kesäkuussa vastaava luku oli -6,5%.

Ennuste seuraavan 6kk kehityksestä: “Huonekalukaupan toimialan liikevaihdon ennustetaan laskevan 0,03 % seuraavan 6kk:n aikana.”

Kesäkuun lukujen yhteydessä ennustettiin: "“Huonekalukaupan toimialan liikevaihdon ennustetaan laskevan 0,37 % seuraavan 6kk:n aikana.”

Huonekalukaupan määräindeksi nousi 93,3:sta 93,5:iin heinäkuussa. Hintaindeksi ja palkkasumman kehitys laskivat hieman.

Pieniä muutoksia kaikkinensa, mutta suunta oli Indoorin kannalta huojentavaa. Voisiko tässä olla jo pieni käänteen signaali?

https://www.etu.fi/tilastot-ja-tutkimukset/tilastot/huonekalukauppa.html

23 tykkäystä

“Huonekalukaupan määräindeksi nousi 93,3:sta 93,5:iin heinäkuussa. Hintaindeksi ja palkkasumman kehitys laskivat hieman.”

Tarkennetaan hieman, eli nousi siis kesäkuusta. Vertailussa viime vuoteen laski n. 7.%, jolloin indeksi oli 100,5.

7 tykkäystä

Huomasin, että yhtiösivulla linkitys edelleen vanhaan 21 vuoden laajaan raporttiin, vaikka hetki sitten päivitettykin on olemassa. Jos tästä sattuu talon väki huomaamaan, niin laittakaa ihmeessä erinomainen työ näkyviin

9 tykkäystä

KH Group Oyj

Pörssitiedote 28.9.2023 klo 12.30

KH Groupin taloudellinen tiedottaminen ja yhtiökokous vuonna 2024

KH Group Oyj julkaisee taloudelliset katsauksensa vuonna 2024 seuraavasti:

– Tilinpäätöstiedote vuodelta 2023 torstaina 21.3.2024

– Vuosikertomus vuodelta 2023 viikolla 13

– Liiketoimintakatsaus tammi-maaliskuulta 2024 tiistaina 7.5.2024

– Puolivuosikatsaus tammi-kesäkuulta 2024 perjantaina 16.8.2024

– Liiketoimintakatsaus tammi-syyskuulta 2024 perjantaina 1.11.2024

Kaikki yhtiön taloudelliset tiedotteet julkaistaan suomeksi ja englanniksi noin klo 8.

KH Group noudattaa 30 päivän hiljaista jaksoa ennen tulostiedotteidensa julkaisua.

17 tykkäystä

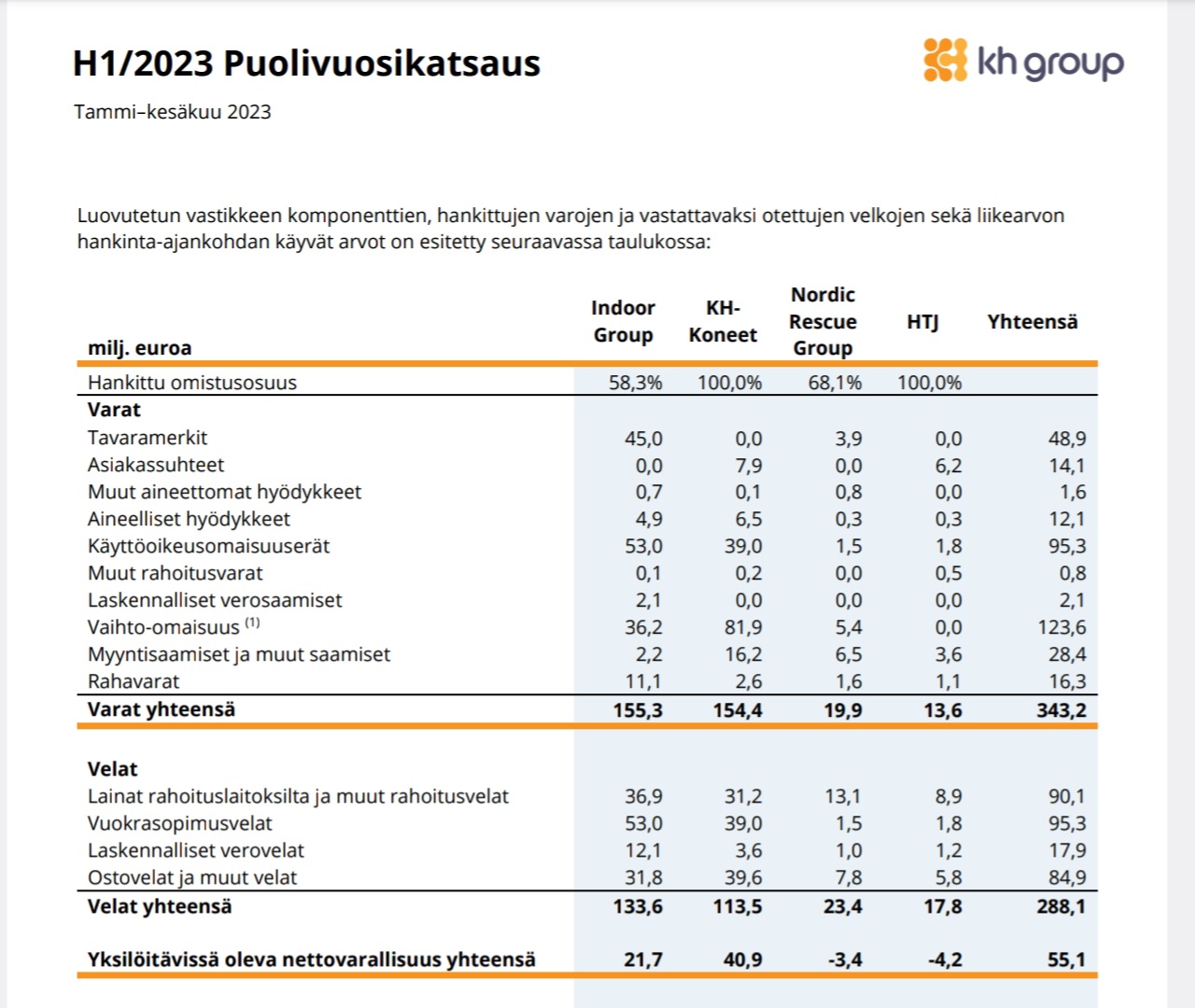

Mä tässä illalla tavannut Kh-Groupin 36 sivuista viimeisintä puolivuotiskatsausta. Onpas kyllä jotenkin hankala itselleni oikein ymmärtää. Olen varmasti monessa väärässä ja saatan oikoa mutkia tms. joten kertokaa ihmeessä missä menen metsään jos menen. Tapani kirjoittaa on hieman kieliposkessa joten älkää harmistuko kun en voi itselleni mitään.

Inderesillä näkyy P/B olevan nyt noin 0,5. Olen ihmetellyt miten tämä on niin halvan oloinen. Nyt kun aloin katsomaan tätä niin onko tässä edes mitään alea? Yritetään tonkia…

Indoor: Varat-velat niin jää 21,7milj€. Tämä pitää kuitenkin sisällään tavaramerkit 45milj ja aineetonta vielä 0,7milj. Mun matikalla jos tämä ajattaisiin alas niin omistajille jäisi pyöreä nolla. Tavaramerkki pitänee sisällään Asko ja Sotka merkit ja nimet sekä ehkä jotain muuta mallistojen nimiä, mutta jos sitä ei saisi myytyä eteenpäin niin niiden arvo on sama kuin apina NFT:llä. Ainoa arvo olisi siis Indoorissa siinä, että se alkaisi tekemään tulosta, mutta nyt yritän tarkastella tätä toisesta näkökulmasta kun yritän hakea ns. turvamarginaalia.

Arvo: 0€

KH-Koneet: Varat-velat= 40,9milj€. Asiakassuhteet on 7,9milj€ ja 0,1milj€ aineettomia. Vähennetäänpäs 8milj€ pois, sillä kuka nyt on valmis maksamaan 7,9milj siitä, että on vuosien varrella asiakkaiden kanssa juotu viskiä ja käyty raveissa.

Arvo: 40,9 - 8 = 32,9milj€

Nordic rescue group: varat-velat = -3,4milj€. Tästä jos vähentää tavaramerkit ja aineettomat niin miinukselle mennään vielä enemmän.

Arvo tuloksen tekemisessä, mutta jos homma lopetettaisiin niin jäisi käteen vaan känsät.

Arvo: 0€

HTJ: varat-velat = -4,2milj€ ja tuolla vielä asiakassuhteita viskillä hoideltu ja sen arvo on 6,2milj eli -4,2-6,2= -10,4milj €

Arvo: 0€

Kaikki muut olisi käsittääkseni arvottomia paitsi KH-koneet jos nämä ajettaisiin alas.

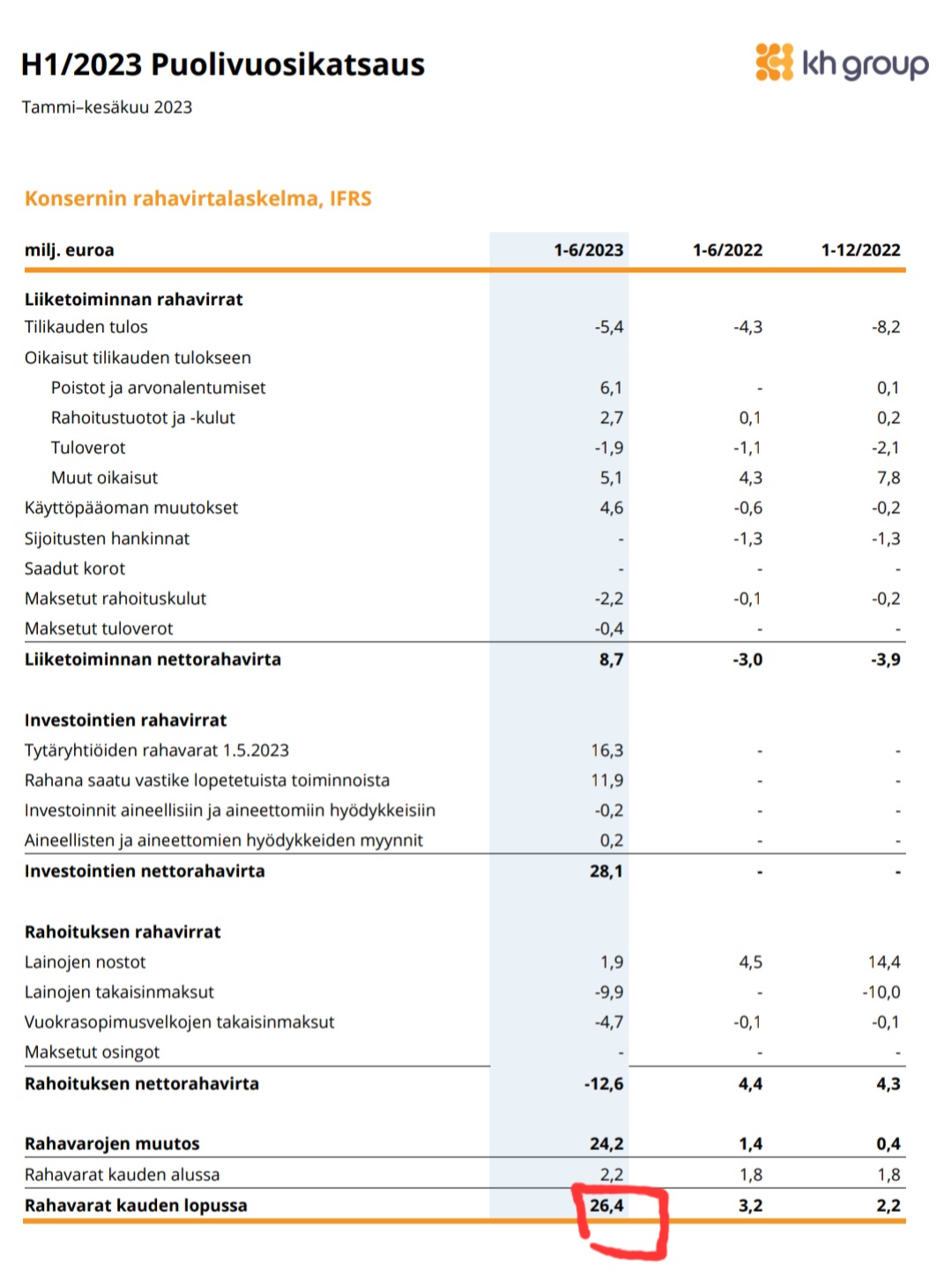

Meillä kuitenkin näyttäisi olevan myös rahaa 26,4milj€

Nyt kun lasketaan KH-koneiden 32,9milj ja rahat 26,4milj yhteen niin pääsen lukuun 59,3milj€.

Tällä hetkellä markkina-arvo on 50milj.€

Jos ja kun olettaa, että KH-koneiden vaihto-omaisuudesta ei saa täyttä hintaa ja voi käydä että myyntisaamisten keräyksessä ei onnistuta 100%:sti niin tuo likvidointiarvo voisi olla hyvässä tapauksessa noin 50milj€. Ei kauheasti ole downside riskiä ellei sitten Indoor polta rahoja. Kuitenkaan en löytänyt sellaista alea mitä luulin ja toivoin löytäväni.

Kertokaa onko jotain assetteja mitä en huomioinut ja vedinkö johtopäätöksen ihan vihkoon.

33 tykkäystä

Aika karua laskea tulevat vuokrat velaksi täysimääräisesti, mutta kaikki tulevat tulot nollaksi? Synkintä skenaariota tässä kai haettiinkin.

14 tykkäystä

Kiitos haastosta. Lisää näitä!

Eikö tuo kohta käyttöomaisuus erät 53milj kumoa tuon vuokraussopimus velat kohdan täysmääräisesti? Jos se menee näin niin olisin huomioinut tulevat vuokrat velkana ja oikeuden käyttää niitä tiloja omaisuutena. Lopputulos olisi ±0.

Voisko tämän ajatella, että jos tavallinen henkilö tekisi kirjanpitoa itsestään:

Omaisuus: Oikeus käyttää vuokra-asuntoa asumiseen 15 000e.

Velat: Velvollisuus maksaa vuokrasta 15 000e.

Lopputulos että jos asuu vuokralla niin ei oikeasti omista asuntoa. Voi ehkä olla mahdollisuutta alivuokrata, mutta silti omistajalle pitää maksaa vuokra.

Tulos on Indoorissa jo pakkasella. En lähtenyt nyt ennustajaksi vaan yritin tosiaan hahmottaa tätä taseen kautta.

6 tykkäystä

Joo, katsoin huolimattomasti

1 tykkäys

Mikäli en mokannut jossain niin mielestäni on hyvinkin selvää miksi markkinat hinnoittelee KH-Groupia niinkuin se tekee. Viime videossakin analyytikko taisi sanoa, että nyt saa Indoorin, HTJ:n ja Nordic Rescuen ikäänkuin kaupan päälle. Ei tämä väärin ollut sanottu ja näin itsekin sen tulkitsen, mutta 0+0+0=0. Ihan kiva kaupanpäällinen ![]()

Toivottavasti löytyy joku “next fool” joka ostaa nämä pois KH-Groupilta ja viivan alle jäisi jotain. Tämä on “upside potential” mahdollisuus. Toinen mahdollisuus olisi, että nämä alkaisi oikeasti tuottamaan jotain ja mieluiten aika paljonkin.

HTJ ja Nordic Rescue Group on käsittääkseni ihan hyvin suorittanut viime aikoina, mutta kun katsoo tasetta niin ne on ihan kuralla. Menee ikuisuus tällä tahdilla saada tase terveeksi.

3 tykkäystä