Ainakin Suomessa vuokrauspuoli vetää ilmeisen hyvin. ![]()

Lähde: Crent Oy | Klaukkala

Johtuuko sitten vuokrauksen suosio siitä, että koneurakoitsijoilla ei ole niin paljoa näkyvyyttä tulevaan työtilanteeseen että uskaltaisi ostaa konetta? Tai onko firmojen taloudellinen tilanne sellainen ettei uusia myydä osamaksulla?

Eli onko koneiden kokonaismenekki kasvamassa vai vähenemässä?

Varmasti nuo ovat osasyitä suosiolle ja yhtiö on kommentoinutkin, että heikompina aikoina mielummin vuokrataan kone kuin ostetaan uutta. Toinen syy varmasti poikkeuksellisen luminen talvi.

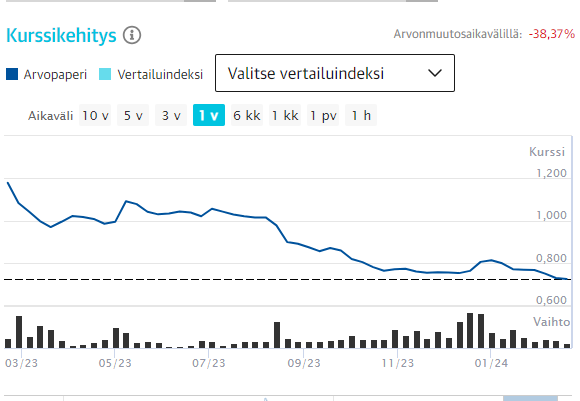

Tuossa KH-koneiden kurssi joka tullut -40% alas vuodessa.

Onko sitten yhtiöillä mennyt niin huonosti. Mielestäni ei.

Ainoa joka on tökkinyt kunnolla on huonekalubusiness ja senkään vaikutus ei pitäisi olla tässä mittakaavassa. Huonekalukaupassa jos positiivista etsii niin energian hinnat tulleet alas jolla varmasti jotain vaikutusta kuluihin. Tuskin ne ihmisetkään loputtomiin odottaa aikoja parempia jos meinaavat kalusteitaan uusia. Tietenkin asuntolainojen korot ja kulujen kohoaminen ylipäätänsä vaikuttaa ihmisten käytettävissä oleviin rahamääriin jolla investointeja tehdään.

Uskon että vuokrakonemarkkina käy pirteänä, mutta haastavaa tulee olemaan uudisrakentamisen kyykkäys joka tulee kyllä heijastumaan konemyynteihin. Onneksi se on vain yksi osa rakentamista.

Itse nään enemmän valoa tunnelin päässä kuin osakekurssi antaa näkyväksi.

Olisko tässä kyse suurella metelillä tehtyjen suunnitelmien ja strategiamuutosten jälkeen varsinaisten peliliikkeiden puutteesta?

Itse odotan paljon suurempia liikkeitä nyt kun konekaupassa olisi varmasti esimerkiksi yritysjärjestelyjen mahdollisuuksia.

@Thomas_Westerholm Kuinka suurena riskinä näet, että KH voisi joutua hankkimaan lisää pääomaa markkinoilta esimerkiksi osakeannin muodossa tulevan muutaman vuoden aikana, mikäli markkina on edelleen hyvin vaikea? Kovenanttiehtoja yhtiö ei ole julkistanut (tietääkseni), ja lyhytaikaisia velkoja rahoituslaitoksilta on lähes 43m€. Konsernin taseessa on myös “ilmaa” aineettomien ja liikearvon muodossa. Näetkö riskiä alaskirjauksiin ja voisivatko alaskirjaukset rikkoa lisää kovenantteja?

Tämä on hyvä kysymys Thomakselle!

Tässä tarkastelussa on hyvä huomata, että velat jakautuu niihin tyttäriin ja itse konsernilla ei ollut Logistikaksen myynnin jälkeen oikeastaan velkaa, vaikka velat onkin konsolidoitu nyt tuloslaskelmassa yhteen.

Ne mahdolliset kovenantit on tyypillisesti muotoa Nettovelka/EBITDA tai omavaraisuus. Niin Indoor taitaa olla se joka voisi joutua keräämään lisää pääomaa jos tuloskehitys jatkuisi heikkona vielä lähivuosina. Indoorin tulosvipu on hyvin herkkä molempiin suuntiin sillä ebit 1-% yksikkö heiluttaa absoluuttista tulosta ja rahavirtaa jo kohtuu paljon.

Mielenkiintoinen tilinpäätös kyllä tulossa kun yhtiö käsittääkseni meinaa ohjeistaakin ensimmäistä kertaa koko vuoden tulosta.

Katselin muuten KH:n viime vuoden CMD:n ja itselle tuli kyllä hyvin luottavainen olo taas Teppo Sakarin päästyä ääneen. Kolme kertaa miekkosen kanssa jutellut aiempina vuosina laajan raportin laadintojen yhteydessä ja se mitä Teppo on sanonut että seuraavaksi tehdään niin on myös todella hyvin toteutunut.

Nykyinen talousnäkymä huomioiden pidän tarvetta osakeannille epätodennäköisenä. Olli tuossa ylempänä nostikin hyvin esiin, ettei Groupin tilanne välttämättä vastaa yksittäistä tytäryhtiötä erityisen hyvin.

Jos lähdetään taklaamaan kysymystä tytäryhtiöittäin en olisi KH Koneista tai HTJ:sta erityisen huolissani, vaikka kumpikin on tukevasti nettovelan puolella. Käsittääkseni kumpikaan ei ole tehnyt vuositasolla tappiollista tulosta ja kummankin yhtiön johdolla on ollut hyvin aikaa varautua rakennussektorin heikkouteen.

Indoorin ja NRG:n kohdalla näen taseriskin. Kumpikin yhtiö on mielestäni optimaalista rahoitusrakennettaan vivutetumpi ja yhtiöiden tuloskunnot ovat (olleet) selvässä paineessa. Indoorillahan kovenantitkin ovat joidenkin ehtojen osalta rikkoutuneet (ehdot liittyvät omavaraisuuteen, nettovelka/käyttökatteeseen ja rahoituskulut/käyttökatteeseen) Q3:lla, joten rahoitus lienee toistaiseksi tavallista kalliimpaa. Indoorilla on melko tuntuvasti aineettomia omaisuuseriä tavaramerkkeihin ja liikearvoon liittyen, joten mikäli niitä joudutaan alaskirjaamaan heikon 2023 vuoden jälkeen olisi tilanne omavaraisuusastetta seuraavaa tunnuslukua ajatellen haastava. Kyseinen tunnuslukuhan ei oikene yhtä nopeasti kuin nettovelkaan sidotut luvut, joten se voi aiheuttaa tarvetta lisärahoitukselle, mikäli rahoitusyhtiö ei jousta.

Pakko kuitenkin nostaa esille, että kummassakin yhtiössä johto on reagoinut tilanteen korjaamiseksi (Vema Lift asetettu konkurssiin, Indoorin Viron toiminnot ajettu alas ja Indoorin Virossa sijaitseva kiinteistö laitettu myyntiin).

Mielestäni on selvää, että Indoor kannattaa auttaa jaloilleen, mutta NRG:n korkea velkaisuus ja historiallisesti ailahteleva tuloskunto huomioiden en välttämättä näe lisäsijoituksia yhtiöön erityisen tuottavina. Indoorissa miellän myönteisenä, että myös muut omistajat osallistuivat yhtiön rahoittamiseen joulukuussa ja mikäli markkina heikkenisi ja tarve syntyisi lisärahoitukselle, uskon että muutkin omistajat osallistuisivat jälleen (ts. Indoorin rahoittaminen ei jää KH Groupin harteille). Samalla KH Groupin oma rahoitusasema voi parantua nopeastikin, jos yhtiö myy esim. HTJ:n tai NRG:n. Tästä johtuen pidän epätodennäköisenä, että konserni joutuisi turvautumaan oman pääoman ehtoiseen rahoitukseen.

Näen kuitenkin riskin sille, että Indoorin haasteiden pitkittyessä KH Koneet joutuisi himmailemaan kannattavien kasvumahdollisuuksien / houkuttelevien yritysostojen kanssa emoyhtiön rahoittamiseksi (haastavassa liiketoimintaympäristössä ne parhaat M&A pelipaikat kuitenkin tyypillisesti syntyvät!).

Nostetaan tätä vähän

Kuuntelin kolmannen kerran CMD:n ja en sit tiedä teinkö oikein vai en mutta vähän tänään ostin lisää. ![]() Jotenkin ajattelen että jos se Viron toiminta on ollut vahvasti tappiollista ja nyt kiinteistökin mahdollisesti menossa kaupaksi. Ne on pois “rasittamatta” niin olisiko näkymä varavoisan positiivinen. Toisaalta jos vaikka Q4 olis plus miinus nolla huonekalu kaupassa niin siihen pitäisi olla aikas tyytyväinen. kyllä mielenkiintoinen vuosi 2024 tulee. Kh koneen meininki on varmasti jiirissä. Mutta miten kaksi muuta pienempää ja miten ne realisoidaan saapas nähdä.

Jotenkin ajattelen että jos se Viron toiminta on ollut vahvasti tappiollista ja nyt kiinteistökin mahdollisesti menossa kaupaksi. Ne on pois “rasittamatta” niin olisiko näkymä varavoisan positiivinen. Toisaalta jos vaikka Q4 olis plus miinus nolla huonekalu kaupassa niin siihen pitäisi olla aikas tyytyväinen. kyllä mielenkiintoinen vuosi 2024 tulee. Kh koneen meininki on varmasti jiirissä. Mutta miten kaksi muuta pienempää ja miten ne realisoidaan saapas nähdä.

Edelliseen listaan vertaamalla voitaneen päätellä isoimpien lisäysten olevan Martti Takasen osakkeiden siirtoja jälkipolville:

| Nimi | Osakkeita 31.1.2024 | Osakkeita 29.2.2024 |

|---|---|---|

| Takanen Martti | 2 837 268 | ei listalla |

| Takanen Sanna | 428 891 | 1 406 000 |

| Takanen Juha | 421 191 | 812 034 |

| Takanen Juuso | ei listalla | 197822 |

| Takanen Leevi | ei listalla | 197822 |

| Takanen Niko | ei listalla | 197822 |

E: nyt saatiin ainakin verkkokauppa auki, eli eiköhän suurimmat solmut ole saatu avattua.

Thomaksen ajatuksia voi kuunnella tästä, mikäli ymmärtää ruåttia.

Muutamia ajatuksia videolta, jotka varmasti aktiivisten seuraajien tiedossa jo:

-HTJ tällä hetkellä mahdollisesti KH Groupin toiseksi arvokkain omistus

-Indoorin listaamista saadaan odottaa todennäköisesti ainakin 2025 asti

-On riski, että omistaja-arvoa tuhotaan reilustikin, mikäli Indooria ja NRG:tä joudutaan rahoittamaan reilummin tulevaisuudessa

-Työn alla on laaja raportti, jossa on 4 eri DCF:ää

https://view.news.eu.nasdaq.com/view?id=b25f751785b3743ab40696bc9096ff3aa&lang=fi&src=listed

Kaksi vuotta lisäaikaa lainalle

Indoor Group on uusinut rahoitussopimuksen

KH Group Oyj

Lehdistötiedote 7.3.2024 klo 9.30Indoor Group on uusinut rahoitussopimuksen

KH Groupin tytäryhtiö Indoor Group Holding on allekirjoittanut päivitetyn rahoitussopimuksen.

Sopimuksessa päivitetään lainojen takaisinmaksuaikataulua sekä kovenanttiehtoja. Vuonna 2024 erääntyvän 9,25 miljoonan euron bullet-lainan takaisinmaksu siirtyy vuoteen 2026. Kovenanteissa on huomioitu nykyinen taloudellinen tilanne ja tulevaisuuden näkymät

KH Group kertoi lehdistötiedotteella torstaina tytäryhtiö Indoor Groupin uusineen rahoitussopimuksen. Sopimuksessa päivitettiin lainojen takaisinmaksuaikataulua sekä kovenanttiehtoja. Kuluvana vuonna erääntyvän 9,25 MEUR:n bulletlainan takaisinmaksu siirtyy vuoteen 2026 ja yhtiön kovenanttiehdoissa on huomioitu nykyinen taloudellinen tilanne sekä tulevaisuuden näkymät. Indoor Groupilla on viimeisen vuoden aikana ollut haasteita kovenanttiehtojensa kanssa, joten uudet, yhtiön nykyisen taloudellisen tilanteen huomioivat kovenanttiehdot ovat tervetullut muutos.

KH Group ei avannut päivitetyn bulletlainan korkoa, mutta pidämme todennäköisenä, että korko on hieman aiempaa korkeampi kiristyneen rahoitusympäristön ja aiempaa joustavampien kovenanttiehtojen myötä.

Tänään olisi näköjään taas KH groupin osake halpuutuksessa. Alkoi tekemään mieli lisätä, mutta heräsi muutama kysymys, kun laitoin cmd:n pyörimään.

Kohdassa n.19min Nikulainen sanoo, että pääkonttorin kulut on vuodessa n.2-3miljoonaa euroa, eikä tee liikevaihtoa. Onko pääkonttori tuo Kuninkaalantie 19 lasipalatsi vai joku muu? Oletan, että joku muu, jota en löytänyt nopealla googletuksella. Tuon kokoisessa pytingissä (Kuninkaalantie) voisi olettaa olevan muutakin toimintaa, kuin pelkkä emoyhtiön toiminta. Olin siinä luulossa, että emoyhtiötä pyöritettäisiin suht pienellä porukalla. Itselläni heräsi vain mielenkiinto, että minkälaiseen torppaan se 2-3miljoonaa vuodessa oikein palaa.

Hallituksen ja johdon osakeomistus näytti mielestäni suht kevyeltä. Eikö löydy luottoa vai missä ongelma? Työhistorioiden perusteella luulisi olevan tilillä sen verran pitoa, että saisi laitettua ns “skin in the game”.

Varsinkin näillä hinnoilla luulisi löytyvän intoa osakekaupoille, mikäli luottoa löytyy.

KH-koneiden perustaja/toimitusjohtaja Teppo Sakarin omistusosuus jäi hieman kysymysmerkiksi.

1.11.2021 Sievi capital kasvatti KH-koneiden omistusosuuttaan 66.4% → 90.5% ja tuon lehdistötiedotteessa luki seuraavasti:

“Samassa yhteydessä Sievi Capital on sopinut KH-Koneet Groupin kaikkien vähemmistöomistajien kanssa molemminpuolisesta oikeudesta toteuttaa kaupat vähemmistöomistajien omistamista KH-Koneet Groupin osakkeista vuosien 2024–2025 aikana.”

Tänä vuonna tuota tuskin toteutetaan suuren velkaisuuden takia, mutta 2025 loppuun mennessä velkaa on tod näk lyhennetty reilusti ja HTJ:stä on mahdollisesti jo irtauduttu.

Onko Tepolla ja kumppaneilla mielenkiintoa jatkaa töiden painamista KH groupissa vielä tuolloinkin? ![]()

Kuinka vahvana pidätte varsinkin KH-koneiden vallihautaa? Laadukkaat tuotemerkit edustettuna ja markkinasta hallitaan melko isoa osaa, mutta onko vallihauta siinä?

ERP-projekti pitäisi cmd:n mukaan olla taputeltu 2024 H1 loppuun mennessä. Toivottavasti näin on. Yleensä näiden aikataulut tuppaa menemään enemmän tai vähemmän reisille.

Voi olla hieman tyhmiä kysymyksiä, mutta kysymällä oppii. ![]()

Arvostaisin suuresti, mikäli joku pätevämpi osaa ja jaksaa vastailla näihin.

Hyviä kysymyksia, joihin en osaa kunnolla vastata. Kun ei kovin aktiivista tällä palstalla enää, vastaan edes jotain

Yksi vuosi siellä tehtiin fuusiopapereita. Varmaan kalliita konsultteja jne. Sitten tehtiin raportoinnin muutosta, seuraavaksi videosta päätelleen ilmeisesti ESG:tä… Varmaan ihan hyvin palkkoja myös sille pienelle palkkasuhteessa olevalle porukalle. Listayhtiönä olo tuo omat pakolliset kulunsa. En osaa arvioida mikä olisi normaali/minimitaso. Kun joskus jäljellä on vain KH, organisaatio varmastikin on erilainen

Tämä itseänikin eniten epäilyttää. Toivoisi, että tämmöisessä pikkuyrityksessä toiminta olisi hyvinkin yrittäjämäistä isolla johdon omistuksella. Väkisin yhdistettynä kohtaan 1, tämä herättää pelkoa.

Se mitä koneväkeä olen jututtanut, maine vaikuttaisi olevan asiakkaiden keskuudessa hyvä ja edustukset suosittuja. Muuta en osaa sanoa

Ei mitään käsitystä. Toivotaan, toivotaan ![]()

Onkos muuten foorumilla tai @Thomas_Westerholm tietoa tai arvauksia siitä, miten KH-Groupin on tarkoitus kuluvaa vuotta ohjeistaa? Tarkoitan että annetaankohan ohjeistusta koko Groupin numeroista vai pelkästään KH-Koneiden osalta? Varmaan on turha odottaa ainakaan jokaisen yhtiön osalta kovin yksityiskohtaista ohjeistusta.