Joku laskutaitoinen otti yksinkertaisesti laskimen kouraan ja alkoi ynnäilemään

20 tykkäystä

Minäkin laskin. Boreolla on osakkeita 2 596 000 ja Sievillä 58 079 000. Boreon osuus tulevan yhtiön omistuksesta olisi 60% ja Sievin 40%. Näin ollen Sievin osakkeet muuttuisivat 0,4/0,6 * 2 596 000 = 1 730 667 uudeksi Boreon osakkeeksi.

Joten nykyosakkeiden suhteessa yksi Boreon osake vastaisi arvoltaan 58 079 000 / 1 730 667 = 33,6 Sievin osaketta. Boreon osake on nyt viimein pudonnut n. 90 euroon. Se edelleen vastaisi Sievin osakkeen hintaa 2,68e. Sievin osake nyt 2,30e.

34 tykkäystä

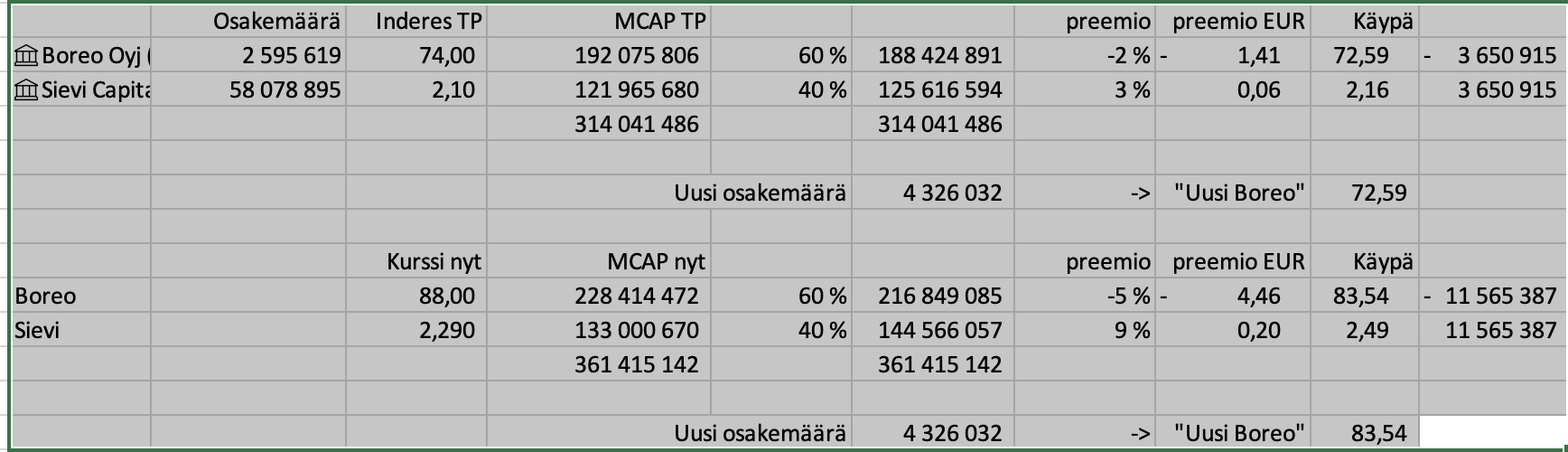

Inderes tuorehko tavoitehinta Boreolle on 74 € ja Sieville 2.1 €. Laskepa tuolla analyyttisellä arvostuksella osakkeenomistajien ‘saanto’ eli minimiodotus?

Boreon ydinomistukset ovat elektroniikka, tekninen kauppa ja raskas kalusto säestettynä logistiikalla. Eli turhakkeita jatkossa ainakin Indoor.

4 tykkäystä

Boreolla ymmärretään selvästi pääoman allokaatiota ja todennäköisesti tietävät aika tarkasti oman yrityksen käyvän arvon. Omaa osaketta kannattaa käyttää kaupankäyntivälineenä silloin kun se on kallis. Fiksuja tyyppejä imo.

4 tykkäystä

Minimiodotus Inderesin nykyisillä tavoitehinnoilla olisi 74e * 2 596 000 + 2,1e * 58 079 000 = 314M

Boreon osakkeen minimiodotus = 314M / Uuden boreon osakemäärä (2 596 000 + 1 730 667 = 4 326 667) = 72,6e

Sievin osakkeen minimiodotus 72,6e / 33,6 = 2,16e

Tämä laskelma ei sitten ota mitään kantaa synergioihin.

3 tykkäystä

Oliskohan vielä mahdollista saada Indoor listautumaan? Ei sovi juuri Boreolle ja siitä nyt huhuttu pitkään.

Aivan varmasti osaavat. Hommasta tekee vain kyseenalaista se, että ovat merkittävä omistaja kummassakin firmassa. Enemmän tietty Boreossa

Kumpaakin firmaa omistavana en ole täysin vakuuttunut diilin järkevyydestä ainakaan Sievin osalta, mutta onneksi minun mielipiteellä ei ole väliä

3 tykkäystä

Nyt toivoisin Fivan ottavan tsekkiin Boreon viimeisen parin-kolmen viikon kaupankäynnin. Osake raketoinut mystisesti. Kuuntelin Inderesin viimeisimmän videon Boreosta, silloin arvostustaso nähtiin perustelluksi, kurssi alkoi seiskalla. Aikaa tästä on alle kaksi viikkoa.

Jos yhdistyminen tapahtuisi, olisiko yhdistyneellä yhtiöllä jo heti alkuun yli 50% omistava pääomistaja? Preatohan omistaa Boreosta 73% ja Sievistä 23%?

16 tykkäystä

Päädyin samaan. Pitäisi laskea DCF uudelle Boreolle. Nopea rääpäisy näyttäisi nykykursseilla fwd PE:ksi n. 13.

Edit: ei mitään kantaa synergiaetuihin tai Indoorin listautumismassien käyttöön yritysostoihin/voitonjakoon.

18 tykkäystä

Eikö esim. indoor tee +15% käyttökatetta? Ja oletko ottanut huomioon että sievi omistaa vain osan näistä yhtiöistä, eikä näin yhtiöiden koko tulos tule sieville? 35Meur käyttökate vaikuttaa hyvin korkealta

Noiden laskelmien perusteella Sievin omistus pitäisi olla pikkasen parempi… jos liikevaihdosta ja katteesta 2/3 tulisi Sieviltä

Hyviä pointteja! Tämä oli todella pikainen rääpäisy ilman mitään sen kummempaa arviota vähemmistöosuuksista. Ne tietysti pitäisi eliminoida EPS:stä pois. Otin käyttökate%:t suoraan viimeisimmästä analyysista - Indoorin keskimääräinen käyttökate oli tuo 9%. Toki kvartaalivaihtelua varmasti paljon.

1 tykkäys

Juuri tätä varten pitäisi pyöräyttää uuden yhtiön DCF ja suhteuttaa sen antamaan indikatiiviseen tavoite-MCAPiin

1 tykkäys

Tosiaan rapsassa on käytetty FAS-käyttökatetta, joka on tuon n.9%, kun he itse (tai sievi) raportoivat IFRS luvut. Ja rapsassa maininta:

** kuvan ennusteissa FAS-kirjanpidon mukainen käyttökate, jotta aikasarja pysyy

vertailukelpoisena. IFRS kirjanpidossa käyttökate on 17,3 MEUR korkeampi ja nettovelat 66,6 MEUR korkeammat kuin FAS-kirjanpidossa

1 tykkäys

Täytynee Sievi omistajana lähteä myös siitä, että jos hallituksella on jotain sanavaltaa, ei se suosittele fuusiota ellei preemio nykykurssiin ja näyttöihin ole minimissään 20 %. Kun Logistiikan ja Rescuen kehitys kärsi vielä Covidista, olisi yritysarvon potentiaali vielä parempi. Päälle lisäarvo Indoor listautumisesta ja fuusion synergioista. Eli, pidän Sievästi alle 2.5 € arvostuksella.

6 tykkäystä

Eikä tuo KH-koneiden potentiaali ole vielä realisoitunut lähellekkään… Ei näitä nyt pidä ilmaiseksi antaa…

Hyvähän se nyt ostella kun vasta Sievissä satsattu kasvuun… Logistikas, NRG(uusi tehdas ja yrityskauppa… tilauskirja täyttyy osapulan vuoksi… sekä KH- koneet Ruotsin investointi joka alkaa kantamaan vasta hedelmää…

Tähän Indoorin listaus ja kateprosenttien hionta ja verkkkokauppa/ järjestelmäuudistus…

En kyllä mistään hinnasta ainakaan näillä preemioilla lähtisi näitä myymään… tulee olemaan surkea kauppa omistajille…

Tietty uusi yritys voi menestyä hyvin mutta vielä paremmin menestyy Sievi ilman ylihintaisella p/e luvulla olevaan huttuun sekaantumista.

6 tykkäystä

Tämä selittää eron. Josko kohta tulisi analyytikoiden kommentit laskelmien kera.

Toinen juttu - meinaakohan Uusi Boreo yrittää lunastaa loput näistä Sievin yhtiöistä (pl. Indoor)? Jos kerran strategiana on, ettei myydä.

1 tykkäys

Hyvä pointti. KH Koneet ja NRG sopivat hyvin Raskas Kalusto divariin ja veikkaan, että molempien yhtiöiden osakekannat halutaan lunastaa kokonaan. Indoor pörssiin. Logistikas on mielenkiintoisessa asemassa, kun Boreolla on jo pari pientä kuljetusfirmaa. Voisiko logistiikasta tulla neljäs liiketoimintadivisioona Boreolle?

Sanokaas viisaat muuten yksi juttu preemioon liittyen. Onko vielä määritelty, että ”maksetaanko” Sievin osakkeen omistajille noin 41 % eilisen kurssin päälle vai katsotaanko tässä nyt jotain 1 kk / 3 kk keskikursseja?

1 tykkäys

Tämähän riippuu täysin yhdistymisen hetkellä olevista market capeista. Ei ole sidottu mihinkään tiettyyn hintaan.

1 tykkäys