Käsitin näin että 40% uuden Boreon osakkeista tulee Sievin omistajille ja 60% vanhan Boreon omistajille.

Tuota preemiota oli käytetty vain esimerkkinä tiedotteessa, muutamalla eri historiallisella kurssitasolla tarkasteltuna.

Käsitin näin että 40% uuden Boreon osakkeista tulee Sievin omistajille ja 60% vanhan Boreon omistajille.

Tuota preemiota oli käytetty vain esimerkkinä tiedotteessa, muutamalla eri historiallisella kurssitasolla tarkasteltuna.

Sievi

Fuusiossa kaksi yhtiötä yhistyvät eli mitään käteismaksuja tai preemiota tässä muodossa ei sievi capitalin omistajille makseta.

Mitä Sievi Capitalin omistajana sitten saa? No tietenkin 40% omistuksen tulevasta fuusioidusta yhtiöstä, joka siis sisältää kaiken liiketoiminnan, varat ja velat Boreosssa sekä nykyisessä sievi capitalissa.

Olennaista siis lienee pohtia sitä, minkä arvoinen yhtiö Boreo ja sen liiketoiminnat ovat, eikös? Käääntäen voi ajatella että tämä on vaihtokauppa: vaihdat sievin assetteja eli enemmistöomistettuja liiketoimintojen (kuten laadukas indoor ja kh-koneet) Boreon liiketoimintaan.

No entäpä Boreon arvo? Siis ei se markkina-arvo, mikä on ollut eilisellä n.117€ kurssilla ja 2.6M kappleen osakekannalla 307MEUR. Vaan se todellinen arvo, jolla olet tai olisit valmis ostamaan ko. bisnestä, intrinsic value. Fuusiossahan kun yhtiön johto,hallitukset ja omistajat lopulta tämän ”hankinnan” tekevät.

Boreon EBITDA:on yhteensä 8M€ ja Markkina-arvo on 307MEur. EBITDA kerroin siis 38.

Sievi capitalin ebitda taas on 54 MEUR ja markkina-arvo 17.8.2021 (josta 42% preemio laskettu)n.117MEUR).

Entäpä kun nämä kaksi yhtiötä fuusioituvat eli yhdistyvät:

| Boreo | 8 MEUR |

|---|---|

| Sievi | 54 MEUR |

| Yhteensä | 62 MEUR |

| Fuusion jälkeen Sievin omistaja 40% oikeus tuttoihin eli | 25 MEUR |

Mutta hetkinen, eikös ilman koko fuusiota Sievi capitalin omistaja ole oikeutettu 54 Meur tulokseen eli periaatteessa fuusion myötä omistajan tuotot laskevat alkuperäiseen setuppiin nähden?

Kuinka tämä voi olla mahdollista? Juurikin siksi, että Boreo on arvostettu osakemarkkina 300Meur arvoiseksi. Sinun tuleekin pohtia tämän fuusion ”edulliuuden” näkökulmasta sitä, onko boreo tämän arvoinen? Itse en todellakaan ostaisi Boreota 300meur valuaatiolla ja juuri siksi, preemioista huolimatta pidän fuusiota erittäin epäedullisena sievi capitalin osakkeenomistajien näkökulmasta. En todellakaan olisi maksamassa tätä tätä nykyistä _ preemiota_, jonka osakemarkkina Boreolle tällä hetkellä antaa. Boreolle, huomioiden viime aikoina vallinnut positiivinen kehitys huomioiden on tämä fuusio oikein mainio: he saavat palan askoa, sotkaa, kh-koneita yms. Huokeasti käyttäessään maksuvälineenä omaa osakettaan.

Harmittava homma on myös se, että molempien yhtiöiden toimivat johdot (CEO:t) sekä hallitukset tukevat tätä puljausta. Joko kyseessä on osaamattomuus, ymmärtämättömyys tai epäpätevyys tai sitten ei välitetä, nimittäin niistä osakkeenomistajista. Osakkeenomistajille kun lopulta painaa pitkällä aikavälillä yhtiön tahkoama riihikuiva/raha, eikä merkitystä ole sillä että on ”isompi konserni”, ” isompi liikevaihto” eikä edes hetkellisesti korkeampi osakekurssi. Johdolle taas nämä merkkipaalut ovat mahdollinen tiketti aikakausilehden kanteen. Ja Osakemarkkina kun loppupeleissä toimii lyhyellä aikavälilä kuin äänestyskone ja pitkällä aikavälillä kuin puntari (Graham,II). Tätä parhaillaan todistamme.

Huom. EBITDA eli bullshitDA:ta en suosittele intrinsic arvon määrittämisessä vaan kannattaa lähteä liikkeelle omistajan tuottojen laskemista, eli mitä kassavirtaa bisnes tuottaa operatiivisesta kassavirtastaan omistajalleen kun investoinnit yms. Ovat tulleet katetuksi.

Täytyy sanoa että olen sievi capitalin osakkeenomistajana erittäin pettynyt tiedotteeseen sekä sekä ylimmän johdon että myös hallitusten toimintaan. Laitoin rahat sinne missä suu on on ja myin omistukset sievi capitalisa tänään merkittävissä osin.

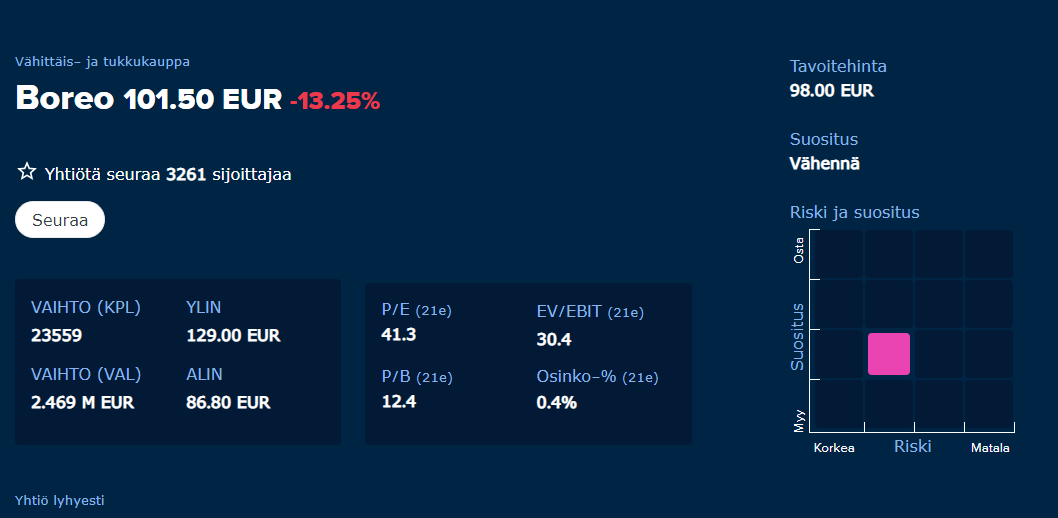

Boreon yhtiöraportti on ulkona. Siinä tuumaavat, että edullisempi reitti uuteen yhtiöön on Sievin kanssa, nostavat Boreon tavoitehintaa ja kääntyvät samalla vähennä puolelle (koska Sievin kautta pääsee sisään edukkaammin). Elämme mielenkiintoisia aikoja! Sievin päivitystä odotellessa! Onneksi meillä on Inderes.

Jos boreon tavoitehinta 98, niin sieville tulossa joku 2,95 tavoite?

Onko aivan liian yksinkertaista johtaa tästä, että Inderes arvio synergioiksi n. 32% (vanha tavoitehinta 74e)? Tällöin Sievin uusi TH olisi 2.95e.

Jaa, @Johnnyboy ehti ensin.

Boreon raportissa mainittiinkin jo sievin 2,8-2,9e hinta.

Tervehdys tännekin!

Toisen analyytikon ketjuun asian tuuppaaminen on hivenen epäortodoksista, mutta en tule ottamaan tätä tavaksi. Julkaisin hetki sitten Boresta tuoreen päivityksen, jossa ensipuraisut yhdistymissuunnitelmaan. Tarkoitus oli julkaista tällä viikolla yhtiöstä myös laaja raportti, mutta sattuneesta syystä se happani käsiin. Laitoin tuoreeseen ja kaikille avoimeen päivitykseen kuitenkin paljon tavaraa tuosta laajasta tekeleestä. Olen huomannut, että jonkin verran on edelleen epätietoisuutta siitä, minkälainen yhtiö Boreo todellisuudessa on, miten yhtiö pyrkii luomaan arvoa ja minkälaisia liiketoimintoja yhtiö tällä hetkellä omistaa / kehittää. Toivottavasti tästä saa hieman kättä pidempää omien tutkimusteesien tueksi. Ohessa vielä linkki itse raporttiin.

Kiitos raportista ![]()

Kyllä tämä Joonaksen raportti vahvistaa jo ennestään käsitystäni fuusion toimivuudesta ja sen positiivisesta vaikutuksesta Sievin pitkänajan toimintaa ajatellen. Ehdottomasti positiivinen uutinen kokonaisuudessaan. Nyt on muskeleita kasvun luontiin ja toiminnot tosiaan tukevat toisiaan. Indoor tuo mukavasti kassavirtaa ja ainahan sen pystyy listaamaan, mikäli siitä eroon haluaa.

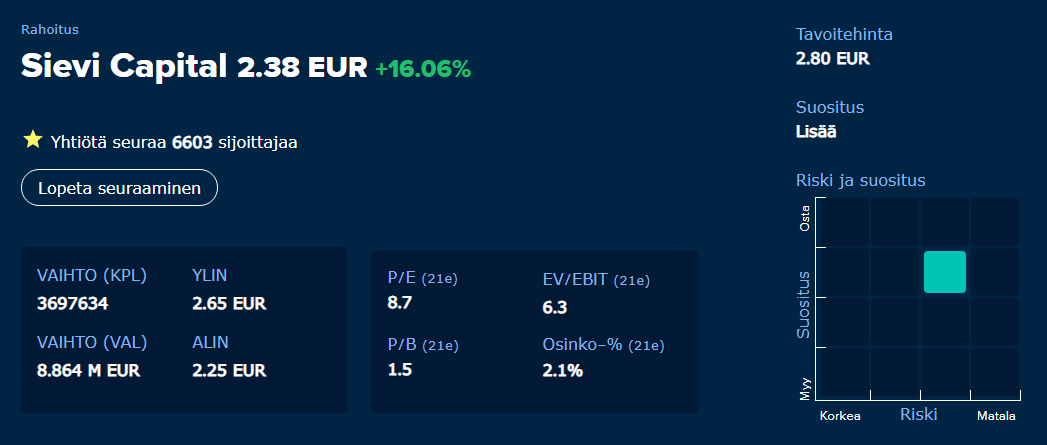

Tais olla vuoden paras vaihto tänään Boreo → Sievi, 2.8e tavotehinta

Yksi sijoittamisen hassuja juttuja on, miten samat liiketoiminnot eri kuorissa voidaan arvostaa eri tavalla. Tietysti synergiat parantavat toimintojen tehokkuutta ja se pitää ottaakin huomioon arvostuksessa. Sieviä on hinnoiteltu kirja-arvolla. Boreota hinnoitellaan muilla kriteereillä. Kumpikin yhtiö ostaa ja omistaa listaamattomia yhtiöitä ja kehittää niitä. Sievi välillä irtaantuu. Boreo ilmeisesti ei irtaantumista niinkään paljoa harrasta.

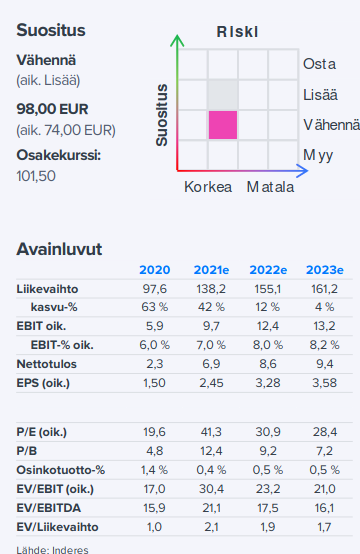

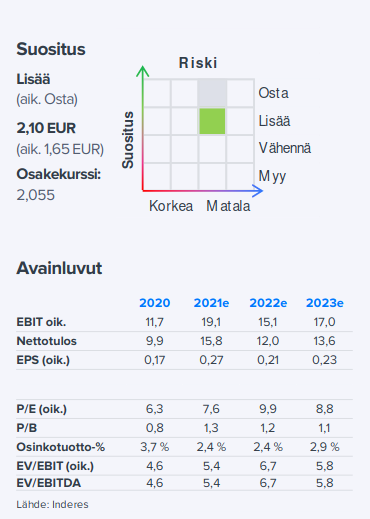

Riski uudessa Boreossa on arvioitu pykälää korkeammaksi, kuin vanhassa Sievissä. Tunnuslukuja ei kannata liiemmin keskenään verrata. Yhtiöitä arvostetaan niikseen eri tavalla, mikä näkyy laittamalla avainluvut vierekkäin.

Sieviläisille on hyvä, että osakkeessa ollut arvo vihdoin purkautuu.

Boreo

Sievi

Aamun hybriksen ja puolen päivän pelotuksen jälkeen raportin lukeminen tuo hymyn suupielille. Valehtelisin jos sanoisin, että en edes vilkuillut myyntinappia. Tässä fuusiossa korostuu se, että sijoita yhtiöihin joiden johtoon voit luottaa kun itse epäröit.

“Suunnitellun yhdistymissuhteen perusteella Boreon arvoksi voidaan tästä lohkaista noin 93-98 euroa osakkeelta ja Sievin vastaavasti noin 2,8-2,9

euroa.”

Sopiihan Boreo ja Sievi toisiinsa kuin hanska käteen. Indoorkin tuo sopivasti maustetta soppaan.

“Indoor sen sijaan on Boreolle kokonaan uusi, merkittävästi kriittistä massaa tuova ja hyvää kassavirtaa tekevä liiketoiminta. Nämä ominaisuudet sekä Boreon konseptin toimialariippumaton luonne ja pitkäjänteisyyttä vaaliva lähestymistapa tekevät mielestämme myös Indoorista pidemmän aikavälin arvonluontia ajatellen varsin mielenkiintoisen uuden elementin.”

https://www.inderes.fi/fi/yhdessa-parempia-kuin-erikseen

Uusin rapsa, aika samalla pohjalla mitä Joonaksen oli, laitoin vähän lisää Sievi-näkökulmaa osaan tekstiin.

Premiumin ostamalla pääsee lukemaan. ![]()

Voisiko tämänkin kenties avata kaikille poikkeustilanteen kunniaksi? ![]()

![]()

On meinaan ollut tänään sen verran sekava meininki ketjussa ettei paremmasta väliä…

Onkohan Boreon pojat tankanneet pää märkänä Sieviä kun sievinpiensijoittajia viety kuin kuoriämpäriä arvostuksen kanssa… liputuksia tulossa?

Aika hyvään puliveivaukseen tämmöinen ainakin tarjoaa paikan kun likviditeettiä piisaa

Potentiaali uuteen tavoitehintaan joka on hintahaarukan alalaidassa, on n.17%, mikä sai pysymään lisää puolella osta suosituksen sijaan? Fuusion kariutumisen uhka tms.?

Ja pitää kiittää ja onnitella analyytikoita sekä @Johannes_Sippola a kuka laukaisi sievihypen aiemmin ![]() . Vaikkei tarina tietenkään tähän pääty, mutta muuttuu varsin erilaiseksi vähintään.

. Vaikkei tarina tietenkään tähän pääty, mutta muuttuu varsin erilaiseksi vähintään.

Fuusion kariutumiseen en usko. Boreon riskiprofiili on korkeampi kun Sievin joten 17% ei riittäny ihan osta-suositukseen. Toki sitäkin pohdin.