Pakko lohkaista pientä kevennystä tähän väliin, vaikka foorumilaiset nyt ihan oikean asian tiimoilta juurikin asiaa pohtivat.

”Enemmän siinä kaatamisessakin on järkeä kun mitata omaa arvoansa tarinan osana alihintaan”.

”Sano yksikin asia miksi boreo olisi tänään 500% arvokkaampi kuin vuosi sitten”?

Vastaan siis vaikkei minulta kysytäkään, sopii hyvin tähän arvoituksellisen sumeaan fuusioon.

Asiahan on niin, että tarinoiden, vieläpä arvoituksellisten ja varsin salaperäisten hinnat ovat tätä nykyä hieman hinnakkaampia kuin vuosi sitten. Parhaiden, etenkin jännittävimpien sellaisten kuulen olleen jopa kalliita. Kaikkein kalleimpia ovat tarinat, joita eivät kuulijat ymmärrä laisinkaan. Siinäpä se yksi asia tulikin. Ei nyt muuta tule mieleen ainakaan ennen kuin kuulen uusia satuja.

Kuten tällä foorumilla näkyy ja kuuluu, ei tämä mahdollinen fuusio ehken kestä täyttä päivänvaloa. Tahi jos kestää, niin selvitys, tarkennus ja rehellinen vastaus sekä analyysi siihen miksi 40% Sievi 60% Boreo tarkoitetun uuden yhtiön osakesuhteella eteenpäinmeno.

Tähän soisi vastausta Boreon toimarilta ja tietysti Sievin pääomistajienkin ”tarinat” olisi kuulemisen arvoisia. Kaikilla tavoin muutoinkin tämä keissi kaipaa lisävalotusta. Luulen ettei monikaan ole tästä eri mieltä tai jos, niin avautukoon ihmeessä

Kyllähän Boreon kohdalla vauhti on sokaissut myös analyytikon.

Heinäkuun 5. päivä yhtiön kurssi on ollut 46,90e. Tämä jälkeen yhtään yritysostoa ei ole tullut, ainoastaan H1 raportti, joka meni täysin ennusteisiin. 14.7 on julkaistu 51e tavoitehinnalla lisää suositus.

Nyt ollaan 98e tavoitehinnassa, eli käytännössä liki 100% sitä on nostettu Sievi yhdistymisen myötä, jos ei huomioida, että hintaa on peesattu samassa tahdissa, kun kurssi on noussut. Kova on nousu, kun välissä on noin 30 pörssipäivää.

Itsekin omistin aika ison määrän Sieviä, mutta myin osakkeet pois harmillisesti ennen yhdistymisuutista. Mikäli laput olisi olleet vielä uutisen jälkeen, olisi ne lähtenyt laitaan suoraan.

Todella epäedullinen yhdistyminen Sievin kannalta. Hinta Boreossa on pumpattu ylös, kun markkinoilla ei osaketta ole.

Kiitos aktiivisuudesta, olin aikeissa tehdä huomenna saman. Siltä varalta että Fiva ei ole jo muutenkin herännyt tutkimaan - todennäköisesti on, sen verran poikkeavaa on Boreon viime viikkojen kurssikehitys ollut.

Käsittääkseni tuo 98€ tavoitehinta käsittää Boreon osuuden fuusion jälkeisestä yhtiöstä, jolle em. analyytikot määrittivät tuon 410-430M€ arvon. Aikaisempi targetti Boreolle muistaakseni 74€.

Syylliset pantaisiin syytteeseen, yhdistyminen peruuntuisi tai ainakin siirtyisi, kummankin yhtiön hallitukset menettäisivät lopullisesti kasvonsa. Sievin kurssi oli ennen yhdistymisuutista hyvän osavuosiraportin jälkeen 2€ pinnassa ja kurssista häviäisi yhdistymis"preemion" tuoma noste, eli ehkä palattaisiin tasolle 2€. Niin näyttää kyllä käyvän muutenkin, koska ne samat “markkinat” joiden pitäisi hyväksyä Boreolle jokin aivan ylimaallinen arvostus, eivät nyt näytäkään niin innostuneilta.

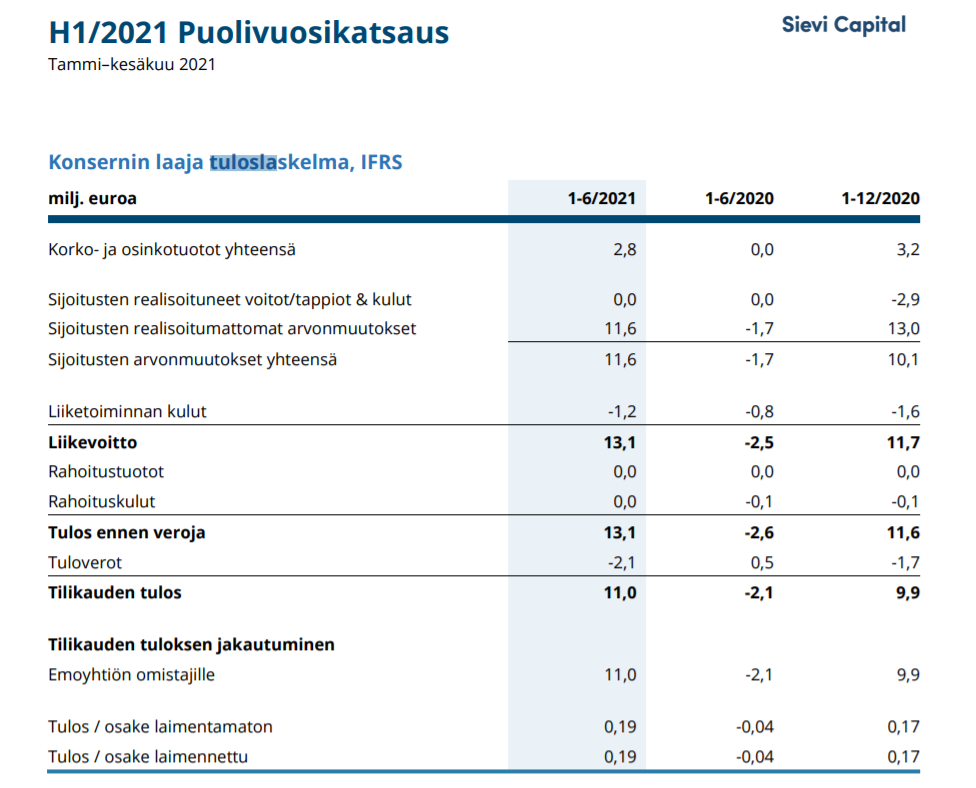

Tässä vaan vertailet omenia ja appelsiineja, boreon tulos koostuu sen omistamien yhtiöiden tekemästä tuloksesta, kun taas sievin tulos koostuu sen omistamien yhtiöiden arvonmuutoksista ja saaduista osingoista, eikä sen omistamien yhtiöiden tekemästä tuloksesta.

Eli esim päättyneeltä puolivuotiselta sievi raportoi 0,19e/osake tuloksen, mutta sen omistamat yhtiöt teki (sievin omistusosuuksille) noin 0,083e/osake. Jos laskin edes lähelle oikein @Olli_Vilppo ohjeilla.

Minulla on toisenlainen näkökulma. Ihmiset ovat myyneet Sieviä, koska eivät kannata yhdistymistä sekä myös “ostetaan myöhemmin”-tyypit odottavat miten epävarma tilanne kehittyy ja ostavat joko ennen yhdistymistä tai yhdistymisen jälkeen. Sievin kurssi voisi siis nousta, kun yhdistymistä ei tapahtuisi. Onhan tämä Boreon ostosuunnitelma näyttänyt Sievin arvon.

Fuusion jälkeinen hinta perustuu kertoimiin, jotka on Boreon osalta pumpattu pitkin kesää poikkeuksellisen korkeaksi ja Sievi yhdistetään näihin samoihin kertoimiin.

Tulee tämä Boreon kertoimien venytys p/e 14 tasosta p/e 30 tasoon tuplana, kun Sieviä lasketaan mukaan.

Yhdistymisen jälkeen osakkeen likviditeetti varmasti parantuu (Boreon osalta), mutta palataanko silloin kertoimissa lähemmäs aiempaa.

Tottakai, mutta kasvuodotuksethan Boreolle kasvavat merkittävästi fuusion toteutuessa kun sekä orgaanista tuloskasvua (synergiat) sekä epäorgaanista kasvua päästään nyt jatkamaan kaksi kertaa isommilla “muskeleilla” kuten Joonas taisi sanoa.

En sano onko Boreo hinnoiteltu oikein tai onko kallis vai halpa, mutta jos argumenttina on se että kertoimia on velkavivulla epäorgaanisesti venytetty, niin samaahan pystytään nyt kahta vahvemmin jatkamaan (tämähän on Boreon ase ja Ruotsissa verrokit hinnoitellaan korkeilla kertoimilla myös).

Tämä tuntuu ehkä hiukan unohtuvan keskustelussa nyt.

Sievi voisi vetää oman velkaisuuden tappiin ilman Boreota… Taidat itse unohtaa tämän…

Voihan Sievikin alkaa operoida vetämällä velkaisuutta ylös ja parantaa näin huomattavasti tuottoa, mutta siihen on varmaan syynsä miksi näin ei ole toimittu vaan käytetty lähinnä tulorahoitusta… Olisiko riski syynä? Nyt Boreo kuvittelee että tämän vähävelkaisen investointeja tehneen yrityksen jonka tulos alkaa parantua tästä eteenpäin voi “ostaa” omalla tappiin vivutetulla osakkeella…

Ne muskelit tulee nimenomaan Sievin taseesta… Boreon muskelit on nyt vähäksi aikaa ainakin syöty… sillä lainaakaan nyt ei varmasti määräänsä enempää saa…

No eikös tässä juuri niin nyt tehdä Sievin osalta? Vipua peliin ja kovempaa kasvua hakemaan. Eri asia toki olisiko tuo edullisempaa tai tehokkaampaa toteuttaa Sievin ilman Boreota, jolloin synergiat on hyvä pitää mielessä.

Jos minun yhtiön arvo on 10e ja sinun 10e… Jos otan 200% lainaa ja investoin ne yrityksiin niin olen velkainen ja saan sen näyttämään että että teen saman arvoisella yhtiöllä 3x liikevaihdon ja liikevoiton kuin se sinun yhtiö. Sinun yhtiö sitkistelee omarahoituksella ja kasvattaa maltillisella riskillä ja tulorahoituksella yhtiöitään.

Onko minun yhtiö tuolloin 3x arvokkaampi kuin sinun? Jos riskit kumuloituu niin minun yhtiö on nopeasti ongelmissa ja arvo 0. Minun yhtiön osake nousee koska teen velkavivulla tulosta… Onko se oikeasti silloin 3x arvokkaampi kuin sinun velaton yhtiö?

Ei… Todennäköisesti arvokkaampi jos kasvua pystytään kumuloimaan mutta ei se tee minun osakkeenarvosta silloin niin arvokasta että voin 1/3 hinnalla ostaa sinun yhtiön…

Nyt kyllä on ihan p/e luku-sijoittajat vs. uusi toiminta vastakkain. Itse näen tämän niin, että Sievi saa noin 25% hyötyä fuusiosta (unohdetaan boreo kokonaan hetkeksi). Se olisi kurssilla (liian pieni Sievin tulokseen) n.2.05 * 1,25 = olisi n.2.55e osake ilman Boreoo = n.150m. Lisätään vaikka siihen Boreo kurssilla 75e joka ois hinta mitä itse olisin valmis maksamaan ilman fuusiota =195m. Niin eli vaikka miten tätä hommaa käännämme ei Sieviläiset saa preemiota mistä puhuttiin, mutta se uusi yhdistetty yritys on sen noin 30% tehokkaampi ja siten arvokkaampi. Ni alle 2.5e Sievistä on halpaa ja alle 75e Boreosta, osakeyhdistymistä ajatellen. Kokonaisuus on kumminkin fuusiohyötyjen kautta ehkä sen 20-30% enempi, ku molemmat erikseen. Nyt meidän Sieviläisten pitää irtautua hetkeksi p/e luvuista ja velasta vaan miettiä välillä oman pääoman tuottoa?!

Tasearvoltaan nämä meidän yhtiöt olisivat mielestäni yhtä arvokkaita. Kuitenkin tuolle 3x enemmän tuottavalle soisin varmasti kovemmat kertoimet, joiden mukana myös riski kasvaa. Kahdessa vuodessa tuo toinen yhtiö olisi jo tahkonut monen vuoden tuloksen tuolle toiselle. Mutta nyt eksyy ehkä hieman aiheesta. Ymmärrän toki pointin mutta mielestäni tilanne ei ole noin radikaali eikä 1/3 hinnalla olla Sieviä viemässä.