Niin miksi Sievin pitäisi altistaa itsensä kertoimille jos siitä ei saa kunnon korvausta…

Siihen päälle että Boreon kurssi/arvo on noussut 500% vuodessa. Eikö ole hölmöläisen hommaa lähteä silloin riskeeraamaan arvoansa tällaiseen. Voi olla että preemio on pyöreä nolla ja kaikki kasvupanostuksetkin valuu ilmaiseksi Boreoon. Jos tuo preemio on sen 40% ja tulee hyvityksenä oli kurssit mitä vaan niin fine…

Reilu peli sieltä, mutta jos ei käteistä pystytä antamaan niin kyllä tästä pitää kunnon riskilisä saada sitten paremmalla vaihtokurssilla…

Kyllä tässä nimenomaan pitää katsoa liikevaihtoa suhteessa tulokseen sekä tehtyjä investointipanostuksia… On vähän eriasia esim ostaa tehdas (joka näkyy ensiksi vain kuluna) joka tuottaa vuoden päästä kun sitä lähdetään ajamaan ylös kuin ostaa valmis liiketoiminta joka tuottaa samantien.

Hommakin olisi pikkaisen eri kun tämä Boreo olisi arvostettu vuoden keskikurssilla… ylättäen tähän halutaan soveltaa myös tätä kurssipomppua joka tekee ostamisen edulliseksi Boreolle…

" Preemio käyttämällä yhtiöiden 17.8.2021 päättyneen yhden (1) kuukauden ajanjakson kaupankäyntimäärillä painotettuja keskihintoja on 24,0 prosenttia ja käyttämällä yhtiöiden 17.8.2021 päättyneen kolmen (3) kuukauden ajanjakson kaupankäyntimäärillä painotettuja keskihintoja 16,8 prosenttia."

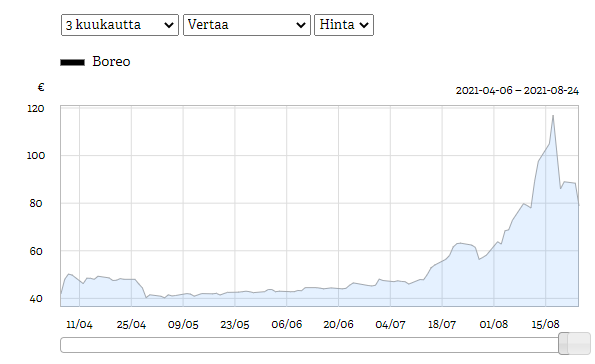

Sanon vaan että omaan nenään tämä tuoksahtaa ja pahasti. Ilman mitään konkretiaa kurssi keulinut tuolta 45€ tasolta 120€… Onhan tuokin yksi tapa saada “preemio” ilmaiseksi…

Boreon osake on kuin Bitcoin. ”Valas” omistaa 80% osakkeista ja pienellä vaihdolla muodostuu ”markkinahinta”. Valaan intressiä kurssin osalta ei tarvitse arvailla.

Inderes tekisi palveluksen osakemarkkinan toimivuudelle kun keräisi yhtiökokoukseen puolesta ja vastaan valtakirjat (ottamatta itse kantaa). Minä antaisin näillä ehdoilla fuusiota vastustavan valtakirjan.

Boreon liikevaihto ja nettotulos

(Preato pääomistajaksi 2019)

2018: 57 meur ja 3,5meur

2022e: 474 meur ja 22,5meur

Tässä ajassa nettovelka kohonnut pakkasen puolelta n. 170%:n

Eri omistajilla on tietysti eri tuottovaatimukset ja riskinottohalukkuus mutta onhan Boreon uusi omistaja kasvattanut yhtiön kokoluokan muutamassa vuodessa ihan uudelle tasolle. Kun samalla kertoimet ovat alkaneet huomioimaan tuota kasvua niin osakekurssi on noussut väkisinkin.

Boreon ja Sievin yhdistymisessä on tietysti se tosiasia että alhaisten kertoimien sijoittajat joutuvat hyppäämään kyytiin jossa kurssiin on hinnoiteltu paljon tulevaa kasvua.

Toki Sievin kurssikin on noussut vuodessa yli 100% joten en ihan näe miksi pienomistajat ovat kuin maansa myyneitä. Jos idea on olla pitkäaikainen omistaja niinkuin moni Sievin palstalla tuntuu olevan niin eikö uuden yhtiön arvoa pitäisi peilata siihen omaan ostohintaan?

Sieviä hinnalla 1,04e ostanut on ostanut ehdotetulla vaihtosuhteella ja ennustetulla nettotuloksella uutta yhtiötä 150meurin markkina-arvolla ja p/e 6,8:lla. Jos ei usko Preaton suoraan tuhoavan uutta yhtiötä niin eikö tuollainen arvostus jo anna vähän turvamarginaalia pahan varalle?

Nii tuossa 2022 ennusteessa on vaan Sievi mukana… ja kyllä tuossa tuo massiivinen velkavipu näyttelee pääosaa kasvusta. Tottakai yhtiö kasvaa jos velalla ostetaan liikevaihtoa ja tulosta…

Sit kun velka on tapissa ja pitäisi rahoittaa vaan tulorahoituksella ja orgaanisella kasvulla niin homma hidastuu kummasti…

Ei niitä arvostuksia nyt mihinkään omaan ostohintaan peilata… vai luopuisiko joku Boreosta nyt 10e jos tulisi ostotarjous jos sen on ostanut 5 eurolla… en oikein ymmärrä koko logiikkaa…

Ostaessa osaketta ostat osan yhtiöstä. Sen arvo pitäisi olla tulevien kassavirtojen arvo diskontattuna nykyarvoon. Ylituottoa teet jos pystyt löytämään yhtiön joka tuottaakin markkinaodotuksia vuolaammat kassavirrat. Sievin liikevaihto ja nettotulos omana yhtiönään:

2018 3,7meur ja 13,5meur

2022e 2meurja 12meur

Kehityksen kulmakerroin on eri kuin Boreolla. Jos on Sievin omistajana uudistumista vastaan niin ottaa selvästi kantaa että Sievi voi itsenäisenä yhtiönä tuottaa parempaa riskikorjattua tuottoa kuin uusi yhdistynyt firma. Nähdäkseni Sievin kurssikehitys juontaa juurensa piiloarvon purkautumisesta ja osakkuusyhtiöiden hyvästä kehityksestä. Jos Sievi on nykyisin itsenäisenä aliarvostettu niin kuinka paljon?

Näkisin että Boreon velka ei nouse ongelmaksi, osin varmaan tämän takia esim. Indoor kiinnostaa sen kassavirran takia Boreota. Velkavipu toimii jos riskejä osataan hallita, jos ei niin eihän yritysostovetoinen strategia silloin pitkälle kanna.

Jos velka on tässä ongelma niin nähdäkseni silloin pitää tyytyä Sieviläisenä alempaan tuottoon, uskoa että Sievi on edelleen aliarvostettu tai uskoa että Sievi tuottaa Boreota paremmin ilman velkaa tai suhteessa riskeihin.

“Eli esim päättyneeltä puolivuotiselta sievi raportoi 0,19e/osake tuloksen, mutta sen omistamat yhtiöt teki (sievin omistusosuuksille) noin 0,083e/osake. Jos laskin edes lähelle oikein @Olli ohjeilla.”

Kuulostaa, että laskit omistusten konsolidoidut H1 tulokset suunnilleen oikein (tästä pitää vielä kuitenkin vähentää konsernikulut, jos Sieviä tarkastelee itsenäisenä) hienoa paneutumista. H2:n pitäisi olla kausiluontoisesti parempi Indoorille sekä KH:lle ja myös NRG:n ja Logistikaksen pitäisi parantaa mm. yritysostojen kautta.

Juuri näin. Jos näiden kassavirtojen nykyarvoa heijasteleva osakekurssi vaihtelee kuluvan kalenterivuoden aikana välillä €27 - €133,50 ilman selvää syytä, tämä saattaa ymmärrettävästi herättää epäilyksiä ja huolta niiden keskuudessa, jotka ovat saamassa näitä osakkeita korvaukseksi maltillisesti arvostetusta ja erittäin positiivisesti kehittyvästä yhtiöstä. Ihan riippumatta siitä, kuinka halvalla he ovat omat Sievinsä sattuneet saamaan.

Aika moni täällä ei näytä olevan yhdistymistä vastaan sinänsä, vaan ihmettelee Boreon sopivasti ajoittunutta huimaa kurssikehitystä ja sen perusteella määräytyvää vaihtosuhdetta, kun se vielä sattuu palvelemaan erittäin hyvin sen osakkaan etuja, joka on sekä Boreon että Sievin suurin omistaja.

Edellä mainitsemani Sievin reilun euron hankintahinta ja p/e 6,8 uudesta yhtiöstä antaa staattisella tuotolla tuottoprosentiksi 14,7% osa tästä on Boreo-fuusiosta syntyvää synergiaa. Onko tämä sitten huono kauppa? Kaiken kasvun saa kaupanpäälle.

Vielä hankintahinnasta:

Sehän määrittää tuotto-odotuksen. Ostin Cibusta vuosi sitten n. 120sek kurssiin. Nykyhetkenä saan n. 9% osinkoa ja liiketoimintana on siis vuokrata toimitiloja suurille kaupoille pitkillä vuokrasopimuksilla. Vaikka kurssi onkin nyt hintava niin suhteutan liiketoiminnan riskin saamaani tuottoon joka tässä esimerkissä on pääosin osinkoa tulevaisuudessa. En pidä nettovelkaa ongelmana koska liiketoiminnan rahavirta on vakaata ja matala riskistä. Onko Boreon liiketoimintojen rahavirrat suhteessa niistä maksettuihin kertoimiin jotenkin riskialttiit? Kassavirtaa vastaan voi nostaa uutta velkaa mieluummin kuin että realisoisi vanhat omistukset ja verot siinä sivussa. Kunhan vipu pysyy hallinnassa niin kasvu on nopeampaa kuin tulorahoituksella.

Ostin perjantaina Boreota itselle ja lapsille ja koitan hakea näköpiiriin riskejä joita en ehkä ole ottanut huomioon. Tietoinen kurssipumppaus vaatisi taakseen jo niin epärehellisen toimintakulttuurin etten tähän jaksa millään uskoa. Kurssin opportunistiseen hyödyntämiseen uskon ja toivon jatkossakin. Markkinalla on niin paljon toimijoita ettei kurssiliikkeitä voi typistää vain yhden tahon tietoiseksi liikutteluksi.

Perehdyin Boreoon tämän kuun alussa. Oma rajahinta ostoille oli ennen yhdistymisuutista 60e, uutisen jälkeen 96e. Kurssi ennen uutista yli 80e tasoilla oli itselleni markkinan ylilyönti. Tarkoitan vain että kurssinousulle on hyvä syy ja ylilyöntejä sattuu. Toivon että Boreon johto hyödyntää korkeaa kurssia jatkossakin osana yrityskaupoissa käytettävää rahoitusta. En usko että tähän liittyy mitään rikollista ennenkuin toisin todistetaan. Toki kaikki on mahdollista mutta antaisin todennäköisyydeksi rikolliselle toiminnalle pienen prosentin.

Sehän oli ihan selvä, että jotain järjestelyjä Boreo tulee tekemään, koska olivat jo ilmoittaneet että, “yhtiö kartoittaa päärahoittajansa kanssa erilaisia vaihtoehtoja pääomarakenteen kehittämiseksi ja strategian toteuttamiseksi”. Tätä liikettä odotellessa vähäisen vaihdon lapun kurssi lähti sitten täysin spekulatiivisiin korkeuksiin.

Elikkä, tutkitaan ennen kuin hutkitaan! Tuntuu osa olevan 100% varmoja, että joku on heitä huijaamassa. Ymmärrän toki huolen ja opportunistinen tilanteen hyödyntäminen varmasti kirpaisee montaa Sievin omistajaa.

Itse odotin siis suunnattua antia, ja pidin mahdollisena, että jotain isompaa ostetaan kerralla. Olin lähinnä haaveillut KH-Koneiden ostosta, mutta pohtinut haluaakohan Sievi sittenkään vielä myydä. Todennäköisenä pidin, että nykyistä strategiaa vain olisi jatkettu vähän isomman kassan (ja lievästi dilutoituneen osakekannan kera). Jälkiviisaana olisi pitänyt tankata tietenkin Sieviä.

Uskon, että yhdistelty yhtiö pystyy tekemään parempaa tuottoa kuin kumpikaan yhtiöistä yksinään. Leveämmät hartiat ja lisää osaamista taloon puolin ja toisin, synergioita unohtamatta. Teollinen logiikka on ihan päivänselvä. Myöskin Boreon strategia on lähtenyt todella vakuuttavasti liikenteeseen, samoin Sievin yhtiöt näyttävät etenevän hyvin. Tästä saadaan vielä oiva kokonaisuus, toivotaan, että suunnitelmat menevät maaliin!

Täällä kun osa tuntuu kauhistelevan Boreon velkaisuutta, niin minun mielestä tuota konetta on ihan perusteltuakin ajaa tuollaisella 2-3 x nettovelka/EBITDA -kertoimella (viimeisin taisi olla jotain noin 2,6 luokkaa). Velankantokykyä on ja ostetut yhtiöt ovat lähtökohtaisesti kaikki hyvää ja vakaata kassavirtaa tekeviä.

“Preemion” kuuluukin olla sulateltu jos markkina on/olisi tehokas ja ajattelee että fuusio tapahtuu suurella todennäköisyydellä. Se että preemiota on edelleen Sievin osakkeen puolella ja Sievin osakkeen vaihto on paljon suurempaa kertoo lähinnä siitä että Sievin osakkeella on reiluhkosti myyntipainetta. Sievin myyjät sen Boreon kurssin ovat pudottaneet.

Hyvä ajatus. Tuli myös mieleen yksityissijoittajan edunvalvoja eli Suomen Osakesäästäjät ry, ja otin heihin yhteyttä. Katsotaan tuleeko sitä kautta esim. lisää näkyvyyttä tapaukselle.

Toisaalta ei omien etujen puolustaminen yksityissijoittajalle ilman välikäsiäkään ole kohtuuttoman vaikeaa. Ainakin Sievin varsinainen yhtiökokous meni näin: “Yhtiön osakkeenomistajat ja näiden asiamiehet voivat osallistua kokoukseen ja käyttää osakkeenomistajan oikeuksiaan ainoastaan äänestämällä ennakkoon sekä esittämällä vastaehdotuksia ja kysymyksiä ennakkoon. Kokoukseen ei voi osallistua paikan päällä.” Varmaan nykyisten koronarajoitusten perusteella ylimääräinen yhtiökokous menee samalla mallilla. Riittää siis, että ilmoittautuu yhtiökokoukseen ja antaa äänensä ennakkoon. Puolesta tai vastaan. Kunnioitan kumpaakin näkemystä.

Tällä hetkellä markkina näyttäisi arvioivan ettei Boreon fuusiotarjous mene läpi Sievin yhtiökokouksessa. Inderesin tavoitehinnat fuusioskenaariossa oli 2,8€ Sieville ja 98€ Boreolle.

Minusta fuusiossa on kyllä teollista synergiaa, mutta tarjottu vaihtosuhde ei ole Sievin omistajille hyväksyttävissä.

Jos Sievi listaisi ensin Indoorin, jossa on paksu kassa ja iso upside listattuna (tai myisi/listaisi Indoorin Virala Spacille) ja vasta sen jälkeen Sievin muut b2b-omistukset ja osaava tiimi saisivat fuusiossa arvoisensa paikan Boreossa osana isompaa kokonaisuutta fuusiotarjoukseen voisi suhtautua toisin.

Jos markkinan tehokkuuteen uskotaan niin näinkin voi päätellä. Koska preemiota on edelleen Sievin kurssissa niin se tarkottaisi markkinan uskovan että Sievin osakekurssi putoaisi suhteessa Boreon kurssiin nähden fuusion kariutuessa.

Itse en usko markkinan tehokkuuteen tässä tapauksessa vaan olen ollut varsin hämmentynyt sen tehottomuudesta ja monien sijoittajien epärationaalisuudesta.

Tehokkaat markkinat edellyttävät riittävää likviditeettiä, ja sitä ei varsinkaan Boreon osakkeella ole. Viimeaikainen kurssinousu on syntynyt jokseenkin olemattomalla vaihdolla.

En vastusta Sievin yhdistymistä Boreoon. Mutta nykyisillä ehdoilla yhdistyminen on epäedullinen Sievin osakkeenomistajan kannalta. Siksi aion äänestää yhdistymistä vastaan, jos ehtoja ei muuteta.

Tähän ketjuun on parissa päivässä tullut valtava määrä viestejä, mutta vain vähän uutisia. Ylen alueuutiset eiliseltä (ti 24.8.2021) kertoi Sievin omistuksesta, eli Sauruksesta positiivista uutista: