“It (EBITDA) also includes the impact of Relax Gaming on the Group’s consolidated numbers of GBP 3.7 million.”

28,9m oli liikevaihto ja 13m oli koko vuoden EBITDA. Relax osto valmistu virallisesti mielestäni syksyllä, joten vain Q4 on huomioitu.

“It (EBITDA) also includes the impact of Relax Gaming on the Group’s consolidated numbers of GBP 3.7 million.”

28,9m oli liikevaihto ja 13m oli koko vuoden EBITDA. Relax osto valmistu virallisesti mielestäni syksyllä, joten vain Q4 on huomioitu.

THREATENED BY A FINE OF 437 MLN NOK IN NORWAY

STOCKHOLM (Nyhetsbyrån Direkt) The Norwegian Gaming Authority The Norwegian Lotteries Authority has informed Kindred’s Norwegian subsidiary Trannel of a fine of the equivalent of NOK 437 million if the company does not stop turning to the Norwegian market. This is stated in a press release on the Lottery Authority’s website. “When a gaming company that operates illegally in Norway can earn NOK 437 million from its illegal activities within a year, we owe it to the Norwegian people to do what we can to stop the illegal activities,” says Atle Hamar, director of the Lottery and Foundation Authority. The authority wants to give the company a daily fine of SEK 1.2 million per day, which will run until the company ceases operations or until the amount amounts to the annual gross profit of SEK 437 million. It was in April 2019 that the Lottery Authority ordered Trannel to cease operations. The decision was appealed by the company but has so far not been heard for its appeal. The company has asked the Oslo District Court to find out the validity of the decision and in May the matter will be brought before the district court.

Kindred Group plc (“Kindred”) hereby announces that it, on 16 February 2022, has received a notification of major holdings in Kindred from Corvex Management LP., a company with its registered office in New York, USA.

According to the notification, Corvex Management LP. holds 5.29% of the shares and voting rights in Kindred as of 11 February 2022. Corvex Management LP. serves as investment adviser to investment funds and accounts, including Corvex Master Fund LP. and Corvex Select Equity Master Fund LP., which own the securities reported in the notification.

A copy of the notification can be found on Kindred’s website: Investors | Major holdings - Kindred Group plc.

This information is information that Kindred Group plc is obliged to make public pursuant to the Listing Rules published by the Malta Financial Services Authority under the Financial Markets Act (Chapter 345 of the Laws of Malta).

For more information:

Patrick Kortman, Head of Corporate Development & Investor Relations, +46 723 877 438

Linda Lyth, Investor Relations Manager, +46 767 681 337

Tässä kattava artikkeli siitä minkälaisen omistajan Kindred sai. Yrityksen perustaja on Keith Meister, jonka mentorina aikanaan toimi muuan Carl Icahn. Kyseessä on aktiivistirahasto eli saattaa olla, että siellä on jonkinlaista suunnitelmaa jo taustalla Kindredin varalle eikä tyydytä vaan sivustaseuraajaksi. Rahaston suurin omistus on MGM, jolla on Entainin kanssa yhteisomistuksessa vahvasti jenkkien nettikasinomarkkinoille tullut BetMGM.

Mielenkiintoista nähdä onko tässä mahdollisesti jonkinlaista yrityskauppaa luvassa, kun Kindred lähtisi huomattavasti halvemmalla kuin Entain, jota sekä MGM ja Draftkings ovat jo yrittäneet ostaa. Onko joku seurannut tilannetta paremmin? Yhtiön pörssikurssi ainakin reagoi posiitivisesti tähän tiedotteeseen.

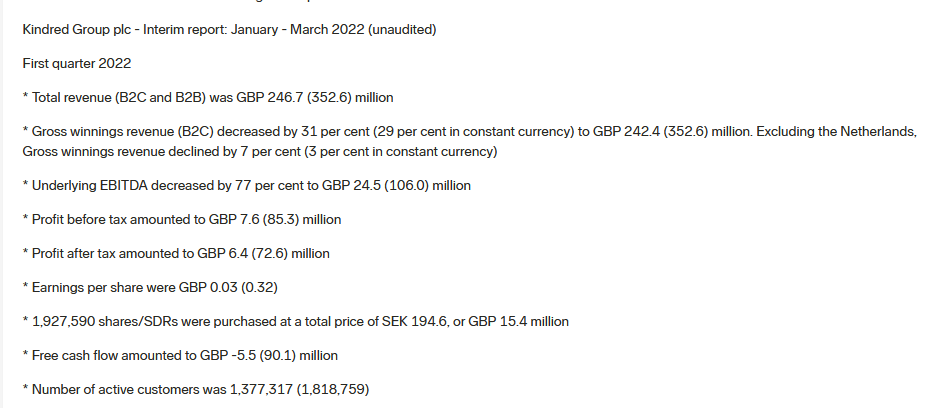

- Kindred maintains its momentum from the previous quarter and total revenue for the first quarter of 2022 amounted to approximately GBP 247 million.

- Compared with the first quarter of 2021, operations have been negatively affected by the decision to temporarily suspend services to Dutch residents. Kindred’s active markets have developed well in relation to the very tough comparison period, a decrease of 5 percent (1 percent at unchanged exchange rates), which emphasizes the importance of a diversified market portfolio.

- **The temporary negative impact on the Netherlands, combined with continued selective investment in future growth, is expected to result in an underlying EBITDA of approximately GBP 25 million during the first quarter of 2022.

Kindred Group plc (Kindred) has, despite headwinds, delivered a stable quarter with total revenues of approximately 247 million (Q1 2021: GBP 352.6 million). Total revenue decreased by 30 percent (27 percent at unchanged exchange rates) compared to the corresponding period last year and was negatively affected by the decision to temporarily cease activity in the Dutch market on 30 September 2021. Adjusted for the Dutch impact, the corresponding decrease is reduced to 5 percent ( 1 percent at unchanged exchange rates) and is mainly the result of a tough comparison period.

Underlying EBITDA for the first quarter of 2022 is estimated to amount to approximately GBP 25 million (Q1 2021: GBP 106.0 million), which is approximately in line with the result presented for the fourth quarter of 2021.

Kindredin auditoimaton Q1 ulkona ja ei voi kyllä hyväksi kehua. Tietenkin vertailukausi oli kova, mutta huhhuh mitä tiputuksia kuitenkin.

Osaisko joku heittää yhteenvedon, että miten Kindredin taival on edennyt siitä viime lokakuun alun uutisesta, kun Hollannin toiminta laitettiin paussille? Nyt on lupa hallussa, mutta kurssi on suunnilleen siellä minne laskettiin noiden huonojen uutisten jälkeen. Ilmeisesti ainakaan Amerikan valloitus ei ole lähtenyt vetämään niin hyvin kuin on suunniteltu? Tämä sijoituskohde olisi taas kiinnostava, mutta riskit ovat mielestäni aika isot, koska yksi markkina saattaa yhtäkkiä sulkeutua ja kurssista lähtee heti kymmeniä prosentteja.

Joo lupa on hallussa, mutta tietääkseni Kindredin pitää aloittaa Hollanti valloitus täysin alusta, he eivät vissiin saa käyttää vanhaa tietokantaa/käyttäjätilejä. Amerikka taas on ollut haastava markkina kun on kovaa kilpailua ja isot tahot painaa monta miljardia markkinointiin. Nyt kun esim DKNG & PENN kurssit laskenut 76% & 59% yhdesssä vuodessa luulisi että nämä yritykset yrittävät parantaa kannattavuuttansa ja vähentää muun muassa markkinointikustannuksia seuraavina vuosina.

Kambin kanssa sopimus loppuu muistaakseni 2026 ja tämä tuo kysymysmerkkejä inhouse sportbookin kehittämisestä. Ja jos joku taho ostaisi Kambin ulos en näkisi tätä mitenkään positiivisena asiana Kindredin kannalta, nyt kun poison pilliä ei enään ole.

Itse myin Kindredin 110 pintaan ja hyppäsin kilpailija Betssonin kyytin vuoden alussa. Betsson toki toimii enemmän riski markkinoilla, mutta liiketoiminta vaikutta kehittyvän kovaa tahtia halvalla arvostuksella. Mielestäni betsson on myös houkuttelevampi yritysosto kohde kuin Kindred oman sportbookin takia. Amerikan suhteen Betsson myös toiminut fiksusti, he eivät ole lähtenet juoksee kilpaa hautaan, vaan menevät sisään sportbookin avulla asteittain ainakin 2023 vuoden puolella.

Kindred taitaa nyt olla sellanen lafka, jolta puuttuu se kuuluisa hinnoitteluvoima inflaatiotilanteessa.

Minua kiinnostaa Kindredin ja muidenkin alan yritysten suhteen kysymys siitä, että kun ihmisten taloudessa alkaa mennä heikosti, mikä on vaikutus kasino- ja vedonlyöntituotteiden ostamiseen? Ei mielestäni ole aivan mahdoton ajatus, että paradoksaalisesti rahapelien kulutus lisääntyy, kun kuluttajien ostovoima keskimäärin heikkenee.

Tässä linkki Kindredin q2 raporttiin, toivottavasti toimii:

report-kindred-group-plc-half-year-report-2022.pdf (kindredgroup.com)

Positiivinen signaali myös Kindred groupille tuleviksi vuosiksi. Kun monopoli aletaan kyseenalaistamaan Veikkauksen johdosta käsin, sillä on varmasti poliittisia vaikutuksia pitkällä tähtäimellä. Kindred groupilla on jalka Suomessa jo entuudestaankin hyvin vahvasti ja tuotemerkki on tunnettu.

Ei, tää on itseasiassa huono asia Kindredille. Nykytilanne on pelifirmoille täydellinen - saa toimia markkinoilla, mutta ei tarvitse maksaa lisenssimaksua.

Epäilen mahdollista etua pimeästä toiminnasta monopolimarkkinoiden varjoissa, kyllä markkinoiden valtaaminen on tärkeämpää. Avoin toiminta markkinoilla toisi palvelujen piiriin rutkasti lisää asiakkaita ja enemmän kuluttavia asiakkaita. Lisenssijärjestelmän ulkopuolelle voi toki yhä jäädä pimeäksi toimijaksi niin kuin nytkin, jos se on niin kannattavaa.

Siis ei Kindred ole nyt mikään “pimeä toimija”. Suomalaisten rahapelaamista ei ole kiellettyä ulkomaisilla toimijoilla. Nuo lisenssimaksut voi myös olla ihan jäätäviä, esim. Saksassa ne tuhosi koko uhkapeliteollisuuden koska maksut olivat niin valtavia (taisi olla 5% vero per panos/kierros). Jenkeissä esim. New Yorkissa uhkapelifirmat maksaa 50% veroa

Komppaan @Anssi2 :a täysin. Aktiivisesti vedonlyöntiä harrastaville Veikkaus on vain yksi palveluntarjoaja muiden joukossa. Muiden pelifirmojen käyttö on monesti jopa nopeampaa ja helpompaa, ja lisäksi saat tervetulobonukset sekä Veikkausta paremmat kertoimet. Pari viimeistä kohtaa ottaisivat todennäköisesti osumaa lisenssimallin myötä.

En myöskään usko, että lisenssimalli toisi kovin paljoa lisää asiakkaita. Toki joo, saisivat varmaan mainostaa vapaammin, mutta rahapelialalla 10% asiakkaista tuo 90% tuloista, ja nuo 10% kyllä tietävät tarjonnan varsin hyvin.

Päivitetyt pitkän ajan tavoitteet:

In connection with the Capital Markets Day, Kindred Group will present new financial targets for 2025 consisting of:

Q3:n näkymiä:

Trading update and indicative guidance for the third quarter 2022

As part of the CMD, Kindred provides more clarity on the performance for the period 1 July to 11 September and a non-recurring indicative guidance for the third quarter 2022. The trading update shows a solid Gross winnings revenue development driven by high activity across markets.

The average daily Gross winnings revenue for the Group, up to and including 11 September 2022, was GBP 2.9 million, 12 per cent (12 per cent in constant currency) lower than the daily average for the full third quarter of 2021. Excluding the Netherlands, the average daily Gross winnings revenue for the Group, up to and including 11 September 2022, was GBP 2.6 million, 6 per cent (7 per cent in constant currency) higher than the daily average for the full third quarter of 2021.

On the completion of a stringent license application and regulatory review process, Kindred launched in the Netherlands on 4 July and, during the period from going live up to and including 11 September, the average daily Gross winnings revenue for the Netherlands was GBP 317 thousand, increasing gradually throughout the period.

Depending on activity levels and the sports betting margin for the remainder of the quarter, Kindred estimates the revenue for the third quarter of 2022 to be in the range of GBP 270 to 280 million.

Underlying EBITDA for the third quarter of 2022 is estimated to be in the range GBP 37 to 42 million (Q3-2021: GBP 84.8 million).

Analyytikkojen odotukset 35m£, joten hieman yli odotusten ja liikevaihto-odotus oli 270m£ eli myös positiivista.

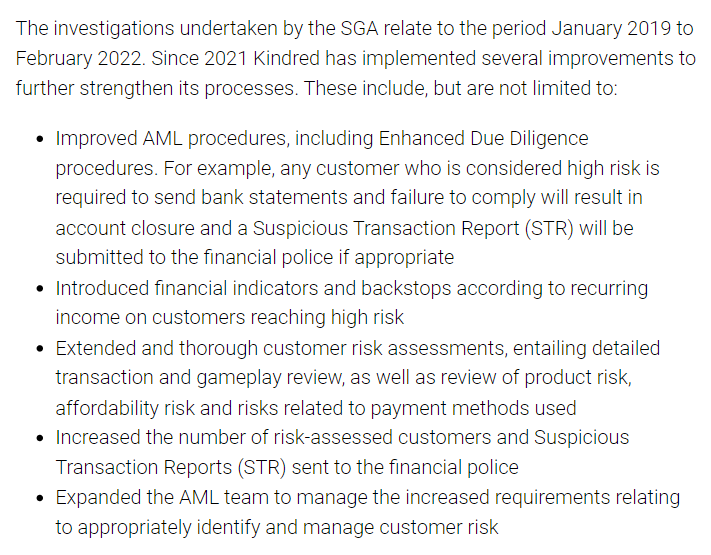

Ruotsin uhkapelivalvojalta varoitus ja sakkoa Kindredille 10,9M SEK rahanpesun ja terroristien rahoituksen valvonnan laiminlyönnistä.

Yhtiö kertoo tehneensä muutoksia.

Ei tämä ainakaan yhtiön mainetta paranna, kun muutenkin ESG-raha väistää firmaa. Toisaalta tarkat säännöt taitaa olla hyväksi tällaisille vakiintuneille toimijoille.