Nyt on ajankohtainen ja pikkuisen hankalampi aihe. Eikä vähiten sen takia, että tuloskauden aikana on ollut muutakin tekemistä ja tämän tilanne tuntuu edelleen elävän päivittäin.

Saa nähdä mitä tästä sopasta vielä seuraa, vai laimeneeko asia ajan kuluessa vain unohdukseen…

Taas taattua laatua Kinnuselta. Sydämmenkuva-nappia hakkaan mutta numero ei mene ylös kuin sen yhden pykälän. Bugi foorumisoftassa, sanon mä.

Mielestäni tähän mennessä paras vastaan tullut yhteenveto koko sopasta joka katsoo asiaa neutraalisti useammasta näkövinkkelistä.

Kongressin kuulemisia odottaen, SECin touhuja seuraten (ennustus; yrittävät tarjota keppiä ainakin joillekin WSB-porukasta jotta saadaan Varoittava Esimerkki) ja itse markkinan tilannetta vahtien… GME edelleen pyörii satasen nurkilla joka viittaa siihen että markkinalla riittää toimijaa joka ei ainakaan vielä osta sitä että short squeeze on riittävässä määrin purettu. Se, pysyykö se siellä ja jossain vaiheessa vielä räiskyy vai saammeko seurata vain pitkää hidasta luisua kunnes fundapohja ottaa joskus vastaan, varmaan 20$ alapuolella, jää nähtäväksi.

Jos sinulla on hyvä idea siitä, mihin aiheeseen kannattaisi tarttua, kerro toki vaikka tähän ketjuun. Jos koen että minulla olisi aiheeseen annettavaa, voin hyvin kirjoitella siitä. Jos ei, tiedän ainakin mikä teitä kiinnostaisi, ja sekin olisi eteenpäin!

Kiitos Juha Kuut… (eikun siis teoreettisen supertähden) maallisen vaelluksen loistavasta hahmottamisesta seuraavan 10v. ajaksi!

Setä yrittää ottaa opiksi. Sedälle ehkä tärkein oppi on, että tuon vuoden 2025 kohdalla pitää jo myydä. Ei itse firman vaan enemmänkin sen omistajan rajallisen vaelluksen tähden

Kyllähän minä Qt:n tekstissä mainitsenkin, ja saattoipa yhtiö toimia lähtöluvuissa inspiraationa. Huonon mielikuvituksen takia on mukava hakea jotain pohjaa reaalimaailmasta. En myönnä kuitenkaan mitään

Sitä on kuitenkin pakko korostaa, etteivät nuo minun “skenaariot” ole millään tavalla Qt:ta ajatellen tehtyjä. En ole casessa mikään asiantuntija, vaan siihen meillä on paljon pätevämpiä kavereita. Eli ei kannata ylitulkita tekstiä, eikä minun matemaattisia numeroleikkejä ei kannata sekoittaa oikeaan analyysiin

Omistan kyllä Qt:tä, lähinnä koska asiassa minua fiksummat ovat aikanaan sitä suositelleet Heidän näkemyksiin luotan myös jatkossa.

Eihän tämä nyt mikään jorina ole, kun caseissa pitää ainakin yrittää pysyä asialinjalla. Mutta laitetaan nyt tänne paremman kohteen puuttuessä, jos kuitenkin kiinnostaisi. Casen aiheena niinkin kiehtova kuin asiantuntijayhtiöiden kulurakenteet:

Virallisetkin jorinat on tässä lähiaikoina oletettavasti tulossa, kun saan jotenkin paketoitua ajatuksiani. Tarkoituksena olisi ihmetellä arvonmääritysmenetelmiä vähän tarkemmin, mutta katsotaan nyt, milloin ehdin ne vääntää maaliin.

Kiitoksia. Kun ystävällisesti kysytään, niin ohessa TietyEVRY:n “tulokset” noiden parametrien mukaan:

Henkilöstökulujen osuus 61 % (olisi ollut ryhmän alhaisin)

Liikevaihdon kate henkilöstökulujen jälkeen 46,7 % (olisi ollut ryhmän korkein)

Muut kulut suhteessa liikevaihtoon 9,8 % (ryhmän alhaisempia, olisi päässyt alle 10 % kerhoon)

"Yhdistetty kulurakenne 36,9 % (ryhmän alhaisin edellä mainituista syistä)

Käyttökate 12,6 % (osuu ryhmän keskiarvoon)

TietoEVRY:llä on poikkeuksellisen suuri materiaalit ja palvelut (24,7 %) eli oletettavasti erot selvittyvät pääosin alihankinnalla. TietoEVRY oli it-palvelusektoreista eniten alihankintaan painottunut ainakin karuilla luvuilla, ja varmaan se käy järkeen myös kokoluokan kautta. Tämmöisissä “riskikkäisvertailuissa” on aina se haaste, että vertaillaan omenia ja appelsiineja.

Tässä oli enemmän tarkoituksena suhteuttaa lukuja erilaisiin asiantuntijoihin, joten TietoEVRY oli silloin perusteltu jättää pois suurimpana outlinerina. Vastaavan vertailun voisi varmaan tehdä kokonaan it-palvelusektorilla ja myös kansainvälisesti, mistä voisi saada ihan mielenkiintoisia tuloksia. Jätän sen kuitenkin meidän sektoria seuraavalle analyytikolle @Joni_Gronqvist jos häntä kiinnostaa

PS. TietoEVRY:n lukuja ei ole nyt mitenkään tarkistettu, kun päätin olla käyttämättä niitä tuossa vertailussa.

Hyvä kirjoitus! Itselleni Inderesin analyyseissä DCF:n mielenkiintoisin osuus on ollut kuinka suuri osuus TERM:llä on kassavirtojen nykyarvosta. Se antaa hyvin perspektiiviä valuaatiosta, ja siitä mitä yhtiöltä vaaditaan nykyiseen arvostustasoon.

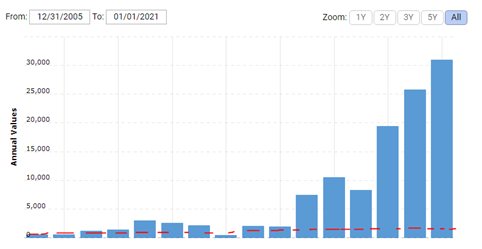

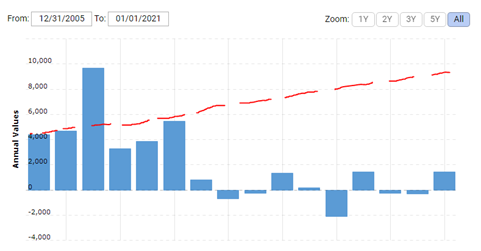

Pidemmän aikavälin oraakkelimaiseen ennustamiseen taas DCF:ää ei tosiaan kannata sekoittaa, sillä se ei ole sen tarkoitus (vaikka oletuksissa onkin syöttöarvoja periaatteessa ikuisuuksiin asti). Otetaan pari mysteeriyhtiötä. Piirsin molempiin vapaalla kädellä punaisella katkoviivalla mitä analyytikot olisivat voineet ennustaa tuleviksi kassavirroiksi kuvaajan alussa. Mutta ajan kuluessa ehtii tapahtua kummia:

Mysteeriyhtiö A:

Mysteeriyhtiö B:

Harvassa DCF-analyysissä ennustetaan kassavirtojen monikymmenkertaistumisia tai tappiolle putoamista, vaan tulevaisuus ennustetaan jollain tasaisella kasvu-%:lla. Onko yhtiöllä sitten riskejä tai mahdollisuuksia tällaisiin temppuihin kannattaa pohtia muun analyysin pohjalta.

Jorinat jumittaa, kun tässä pitää yrittää saada maailma taas valmiiksi ennen lomia. Toki onhan tuolla podikopissa tullut vietettyä aikaa, jonkinlaisia horinoita sieltä! Heikki Keskiväli oli erinomainen vieras ja kova tekijä, joten kannattaa käydä tämä kuuntelemassa:

Mutta oikeastaan kirjoittelin tänne sen takia, että nyt on kuitenkin osa tulevista jorinoista linkattu myös aamariin caseksi. Sellaista uudenlaista pohdintaa ja lähestymiskulmaa ainakin itselle, teksti luettavissa täällä:

Jos ajatusmalli menee mielestäsi ihan metsään, niin on kohteliasta kertoa nyt ennen virallisia jorinoita

Hieno kirjoitus! Minua kiinnostaisi myös tietää että mitä mieltä olet käänteisen DCF-mallin käyttämisestä tuloskasvuoletuksien havainnointiin. Eli jos tekisi DCF-mallin ja olettaisi että nykykurssi on fair valuessa ja pohtisi siitä johdettujen odotuksien realismia! Tätä voi peilata vaikkapa verrokkeihin tai sektorin ja yhtiön omaan historiaan.

Kyllä minä olen tätäkin menetelmää soveltanut, ja ihan järkevä se mielestäni on tarjoamaan perspektiiviä. Olen vain vähän kriittinen tuohon DCF-mallin tuottovaatimukseen, eli valitulla WACC:illa on todella suuri merkitys. Se pitäisi sitten pyrkiä jotenkin vakioimaan, eikä sekään ole mitenkään yksinkertaista - se muuttuu kuitenkin ihan oikeasti yli ajan ja poikkeaa eri yhtiöillä myös toiimalan sisällä (esim. taserakenne ja riskiprofiili).

Yleensäkin nuo pitkän aikavälin laskelmiin perustuvat tuotto-odotukset on vähän hankalampia käyttää reaalimaailmassa, kun markkinat ei mene kauniisti ylöspäin vaikkapa 10 % vuosittain - ja ne oletuksetkin tietysti muuttuu koko ajan matkan varrella. Tuntuu hassulta muutella koko ajan, ja toisaalta tuntuisi hassulta veivata koko ajan jos tuottovaatimuksen ympärillä pyöritään - siis ainakin itselle.

Mutta mielestäni ihan validi tapa, vaikka itse pyrin hahmottamaan tuotto-odotusta mieluummin lyhyemmän aikavälin ajureiden kautta - ja sitten kertoimet tarjoaa mielestäni paremman viitekehyksen. Tuo on yksi iso osa noita tuoreita jorinoita, mutta hankala sitäkin on yleisluontoisesti soveltaa.

Vuoden 2021 aikana saatiin kolmiosainen sarja arvonmäärityksestä päätyyn. Ei voi hirveänä saavutuksena pitää tätä tahtia, mutta toivottavasti vähäinen tarjonta on tukenut kysyntää. Tässä siis uudet horinat: