Ilman mitään faktaa veikkaan että noin juuri on. Tietyillä netissä toimivilla firmoilla on historiallisesti “ylisuuret” katteet, otetaan vaikka Mikrosoft esimerkkinä. Osin myös Apple.

Ei nykyisin tarvita edes monopolia, duopoli on ihan riittävä helposti monistettavissa tuotteissa.

Lupa painaa rahaa: kuluttajat ja veronmaksajat maksavat.

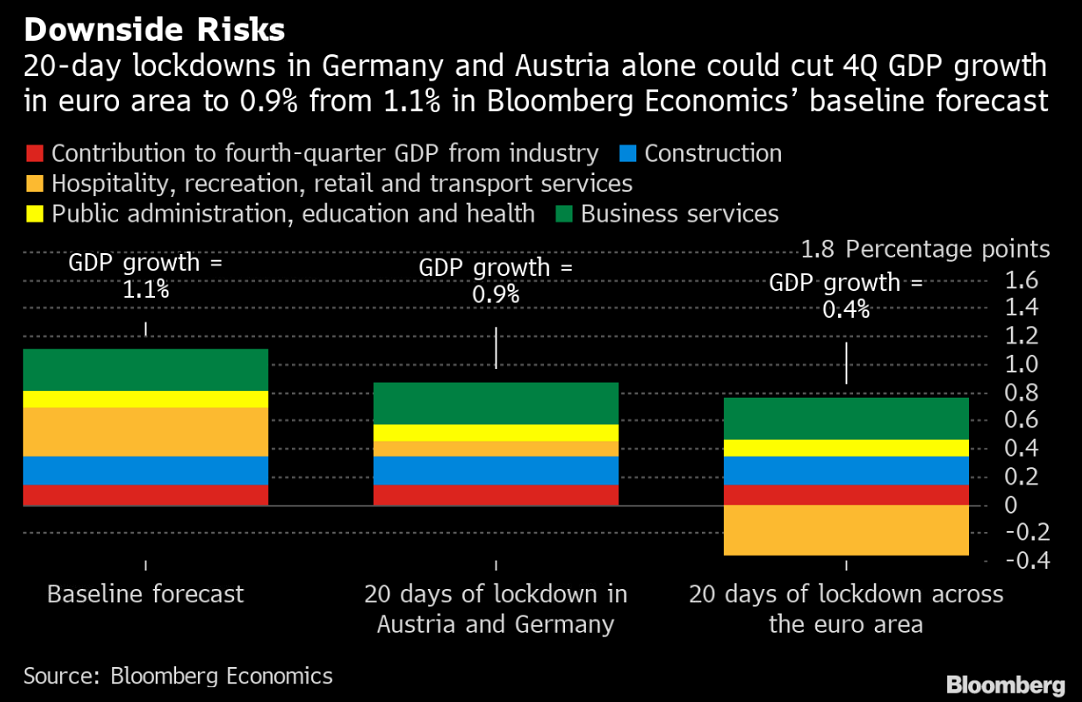

Huomenta! Viikko alkoi Euroopassa lockdownien parissa. Kuten täälläkin on kirjoitettu, Itävallan 10-20 päivän laajat rajoitukset tulivat tänään voimaan. Koronatilanne on pahentunut myös Saksassa, jossa uusia rajoituksia “ei ole suljettu pois”. Käsittelin aamun makrokommentissa lockdowneja. Bloombergilla oli hyvät laskelmat siitä, mitä 20 päivän lockdown näissä kahdessa tarkoittaisi eurotaloudelle. Q4:n talouskasvusta se leikkaisi 0,2 %-yksikköä pois.

Teknisesti samaa mieltä tuosta mekanismista, mutta mistä saat vertailukelpoisen negatiivisen koron osakesijoitukselle? USA:n 10 vuotinen korko on tällä hetkellä 1,5% ja 30 vuotinen 1,9%. Useimmiten käytetään vertaiukohtana tuota 10 vuotista, mutta mielestäni tulisi käyttää useimpien osakkeiden kohdalla jälkimmäistä, koska osakkeiden keskimääräinen “duraatio” on paljon pidempi kuin se 10 vuotta.

Jos taas vertaa duraatioltaan tyyliin 40 vuotista osaketta, tai vaikka asuntoa johonkin lyhyen aikavälin negatiiviseen korkoon ja käyttää sitä diskonttokorkonaan niin huijaa kyllä itseään. Toki kantamalla sen lyhyen koron tuoman korkoriskin saa mahdollisesti ylituottoa, mutta se menee spekuloinnin puolelle.

Odotan kyllä itsekin mielenkiinnolla tilannetta, jossa nuo USA:nkin pitkät korot painuisivat nollille, tai jopa negatiivisiksi. Sellainen voisi sitten saada aikaan aivan hullun tilanteen markkinoille. Pääpointtinani kuitenkin se, että emme ole vielä eläneet nimellisesti negatiivisen riskittömän diskonttokoron maailmassa ja siksi analyytikotkaan eivät ole käyttäneet lähellekään sellaista kerrointa. Lisäksi syytä muistaa, ettei riskitön korko ole useimmiten ainoa diskonttokerroin vaan tavanomaista yritysriskiäkin diskontataan - siksi edes negatiivinen riskitön korko ei nostane arvostuksia useimmissa malleissa äärettömiksi.

Hyvää pohdiskelua, mutta tämä argumentti ei kestä tilastollista tarkastelua. Riippumatta onko CAPE-tuloskerroin ollut yli vai ali historian keskiarvon kvartaalitasolla tarkasteltuna on SP500 tuottanut seuraavan 5 vuoden aikana paremmin, jos riskitön korko on laskenut. Tässä korona-ahdistuksen ollessa kovimmillaan pyörittelemäni luvut professori Shillerin kasaamasta datasta:

Kiitos @Verneri_Pulkkinen ja @Mikael_Rautanen siitä miten kärsivällisesti ja rakentavasti olette suhtautuneet kulmikkaaseen tapaani haastaa

@Juha_Kinnunen , sinulla oli tasokasta ja monipuolista pohdintaa siitä miten Inderesin täytyy sopeutua kulloisiinkin markkinan tuottovaatimuksiin eikä voi lähteä isommin kapinoimaan niitä vastaan.

Edelleen kuitenkin kysyn:

Onko Inderesillä tällä hetkellä harkinnassa aloittaa yhteisössä jonkinlainen kampanja joka tähtäisi siihen että edessä oleva ihan normaali vola (ei mitään tuomiopäivän skenaarioita) ei huuhdo mukanaan tuhansia liikaa riskiä ottaneita yhteisön jäseniä?

OMXH 6.2007

arvostustaso

large cap growth

yliarvostettu

large cap value

kallis

small cap growth

yliarvostettu

small cap value

kallis

OMXH tänään

large cap growth

kallis

large cap value

yliarvostettu

small cap growth

kupla

small cap value

kallis

anti-

oikaistu

kurssi

kurssi

5.6.2007

18.3.2020

Afarak

2,74

0,27

Ahlstrom

22,31

8,5

Alma Media

10,17

6,1

Apetit

22,2

7,26

Aspo

6,5

5,6

Aspocomp

5,2

3,35

Atria

24,6

8

Biohit

2,91

1,97

CapMan

3,91

1,55

Cargotec

45,79

16,78

Citycon

25,18

5,83

Componenta

516,39

2,72

Dovre

0,38

0,23

Enedo

8,78

0,47

Etteplan

11,88

7,12

Exel Composites

15,25

3,75

F-Secure

2,38

2,06

Fiskars

9,88

8,05

Fortum

23,9

12,45

Glaston

14,69

0,64

HKScan

18,75

1,76

Honkarakenne

5,68

2,55

Ilkka

7,91

2,95

Incap

57,36

9,68

Investors House

3,61

4,61

Keskisuomalainen

18,08

10,1

Konecranes

31,3

15,11

Lassila&Tikanoja

26,85

10,92

Lemminkäinen

50,74

25,54

lunastushinta 2017

Martela

8,89

1,93

Metso Outotec

9,47

2,87

Metsä Board

4,76

5,09

Nokia

20,88

2,32

Nokian Renkaat

26,43

17,7

Nordea

9,43

4,64

Norvestia

8,55

7,31

lunastushinta 2017

Nurminen

2,23

0,26

Oriola

3,06

1,82

Outokumpu

59,74

2,19

Panostaja

1,62

0,58

Ponsse

15,3

20,7

PunaMusta

14,5

6,05

Pöyry

17

10

lunastushinta 2018

QPR

0,82

1,7

Ramirent

20,39

9

lunastushinta 2019

Rapala

5,88

2,38

Raute

14,49

18,15

Saga Furs

10,82

6,34

Sampo

23,07

23,36

Sanoma

23,2

7,5

Sievi Capital

2,25

0,97

Sponda

11,7

5,07

lunastushinta 2017

SSH

1,21

0,76

Stora Enso

14,11

7,55

Stockmann

34,58

1,61

Suominen

16,75

2,15

Tecnotree

1,28

0,12

Teleste

11,25

3,95

Telia

5,49

3,06

TietoEVRY

23,18

18,2

Trainers’ House

5,8

0,25

Tulikivi

2,89

0,1

UPM

19,41

21,04

Uponor

28,89

7,62

Vaisala

19,68

23,25

Valoe

60

0,04

Viking Line

35,14

16,2

Wulff

4,04

1,84

Wärtsilä

8,31

5,24

YIT

20,21

3,82

Ålandsbanken

24,12

14,05

EDIT:

YIT:n kohdalla virhe. Vuoden 2020 kurssiin pitäisi laskea yhteen YIT ja Caverion. Siis tuo 3,82 antaa liian synkän kuvan.

Taulukossasi on survivor bias, kun lunastettuja puuttuu listalta.

Mikä otos tuo on kun puuttuu paljon muutakin, vaikkapa Kone, Marimekko, Neste?

Lisäksi tuosta taulukosta saisi varmaan enemmän irti vaikka jonain plottina jossa toisella akselilla kurssien suhde näiden kahden päivän välillä ja toisessa vaikkapa joku sopiva arvostuskerroin, joka varmaan auttaisi hahmottamaan minkä tyyppiset yhtiöt ovat pudonneet eniten.

Useita eri tunnuslukuja voisi kokeilla käyttää ja katsoa millä olisi paras korrelaatio kurssilaskuun näiden päivien välillä.

13 vuodessa on toki jotain osinkojakin varmaan maksettu, mikä myöskin hämärtää pelkkien kurssien vertailua.

Hyvä pointti!! Tarkoitus ei todellakaan ollut varoittaa että hyvät ihmiset, teille käy näin. Totta kai keskiveroholdari pärjäsi tuon jakson paljon paremmin, eli tuo ei kerro markkinatuotosta mitään.

Ideana oli varoittaa että osalle teistä käy huonommin kuin noin koska markkina on nyt paljon spekulatiivisempi – varsinkin small capien puolella – kuin kesäkuussa 2007.

Totta kai. Tarkoitus ei ollut johdattaa harhaan siltä osin.

Mutta kyllä noista suurin osa jäi tuolla periodilla tappiolle total returnin osalta ja osa aivan katastrofaalisesti.

Tässä olisi tosiaan hirmu mielenkiintoista kaivella että mikä yhdisti näitä pahiten pudonneita puukkoja tilastollisesti tunnuslukumielessä, jos sinulla on dataa ja mielenkiintoa?

Oon porukkaa täällä uuvuttanut loputtomilla numero- ja käppyräsulkeisilla. Mutta täytyy sanoa että jos yksi taulukko niistä kaikista pitäisi varoitukseksi valita, ottaisin tuon.

Tuossa oli erittäin vähän mukana mitään ufohintaisia hypespekulaatiolappuja. Melkein kaikista noista olisi pystynyt 5.6.2007 kirjoittamaan uskottavan näköisen analyysin joka olisi näyttänyt vuodelle 2008 tai 2009 p/e:tä korkeintaan 15x. Markkina ei todellakaan ollut kovin spekulatiivinen.

Elementtejä siihen miksi noilla huono kurssikehitys 5.6.2007–18.3.2020:

tulosodotukset äärimmäisen optimistiset kesäkuussa 2007

kapitalistinen kilpailu on pääsääntöisesti raaka

Euroopan vaisu talous

epäonneakin noilla

18.3.2020 tuottovaatimus oli pompahtanut ja melko paljon pessimismiä hinnoissa (ei kuitenkaan mitenkään historiallisen korkea tuottovaatimus tai historiallisen paljon pessimismiä – talvella 2008–09 viimeksi oli korkeampi tuottovaatimus ja enemmän pessimismiä, monissa myös 2011–12)

Mielenkiintoinen vertailu, mutta onko tosiaan niin ettei se kestä tilastollista tarkastelua missään aikajaksossa, vai viittasitko vain tuohon 5:n vuoden jaksoon? Miten olisi esim. year-on-year muutosta vertailtaessa? Lyhyemmällä aikavälillä on ihan viime vuosinakin nähty, että pörssit nousee samaan aikaan kuin korot nousee (ja päinvastoin, kun korot on laskeneet kuten koronadipissä), joskin sektorirotaatiota on toki tapahtunut. Iänikuinen 60/40 portfoliohan on perustunut tälle ajatukselle.

Lähtökohtaisesti ajattelisin itsekin noin, koska suomalaisten yritysten tulot on enimmäkseen euroissa, mutta talous ja osakemarkkinat on lopulta globaalit, ja jos suomalaisen yhtiön kurssi alkaisi raketoida tuosta matalemmasta diskonttokorosta johtuen suhteessa amerikkalaiseen verrokkiin alkaisi rahaa siirtyä siihen amerikkalaiseen osakkeeseen. Tämän perustelun lisäksi näkisin, että USA:n vaikutus ja paino osakemarkkinassa on niin suuri, että lopulta sen arvostus määrää osakkeiden arvon myös täällä. Näin ollen kiertokautta se USA:n riskitön korko lopulta käytännössä toimii ajurina meikäläisillekin osakkeille, vaikkei suoraan niin teekkään. Tämä on toki aiheena niin laaja, ettei nämä kaksi perustelua riitä vielä oikein mihinkään

Indereskin näyttää muuten käyttävän 2%:n riskitöntä korkoa DCF laskelmissaan - en tiedä mistä se juontaa juurensa, mutta se sattuu olemaan aika lähellä tuota USA:n 30 vuotista.

Tämä sama vastaus myös @musa_2:n kysymykseen ajatuksista Japanista, eli nähdäkseni osakemarkkina on ainakin länsimaiden osalta globaali, eikä yhden maan osalta voi tehdä kuin arvauksia, eikä Japani välttämättä toimi esimerkkinä sille jos koko maailma siirtyisikin samanlaiseen nollakorkotilanteeseen. Japanista on vuosien mittaan vyörynyt hirvittävä määrä investointirahaa ulkomaille.

Tämä on oikein mielenkiintoinen framework. Varmasti on nyt helppoa arvioida suurimman osan pörssin lokeroista olevan “yliarvostettu” tai “kallis” arvostustaso.

Miten olet päätynyt valintoihisi? Perustuuko se johonkin kvantitatiiviseen harjoitteeseen? Vai perstuntumaan?

Mitä yhtiöitä kuuluu kategoriaan: “small cap growth” joka on sinusta kuplassa? Miten päädyit kupla arvioon?

Tsekkasin mielenkiinnosta Inden yhtiövertailutaulukon ja filteröin market cap alle 500M ja 2021 & 2022 keskimääräinen kasvu >10%.

Tuo antaa 51 yhtiötä, joista 9 on tappiollisia ja 3 2021E P/E on >50. Alle 25P/E 2021 vuodelle 31 yhtiötä ja 2022 vuodelle 38 yhtötä.

2021 mediaani P/E alle 20 ja 2022 mediaani P/E alle 15.

Mediaani EV/Sales 2021 n.1.8

Ensi vuodelle 25 maksaisi yli 2,5% osinkoa ennusteen mukaan (jos nyt näiden pienten yhtiöiden kohdalla uskaltaa osinkoennusteisiin luottaa).

Otanta harjoitteessa on varmasti aivan eri kuin sinulla, mutta tuon tarkastelun perusteella en näe että oltaisiin kuplassa, eli täysin irrallaan realiteeteista ja fundamenteista.

Kalliita osakkeita on paljon. Hyvin kalliitakin monia. Yksittäisiä kupla caseja on varmasti. Minusta silti tuolta löytää maltillisesti arvostettuja caseja joukosta.

Tähän alle muutama sattumanvarainen esimerkki filtteröimällä kalleimpia ja tappiollisia pois.

En ota mitenkään kantaa, että olisivat juuri hyviä caseja. En vain näe tämän yritysryppään olevan kuplassa.

5 vuotta sijoittamisessa on varsin lyhyt aika ja tuota lyhyemmillä aikajänteillä kohinan vaikutus kasvaa. Tuossa on vain keskiarvo vuosituotot listatuilla ehdoilla SP500 indeksin historiasta. Niin kuin tuostakin näkee niin pörssi tuottaa lähes aina mikäli sijoitushorisonttia venyttää tarpeeksi. Kuitenkin vaikuttaisi, että keskimäärin on sijoittajalle parempi tilanne mikäli korot laskevat kuin nousevat ostohetkeä seuraavien 5 vuoden aikana.

Voisi aloittaa yksinkertaistamalla viestiä. Teidän jutut on välillä niin korkealentoista että menee aloittelijalta pahasti ohi.

Kiitos kuitenkin kun te kaikki viitsitte tuoda näitä asioita esille, joskus ehkä vielä ymmärrän enemmän kuin nyt.

Vetämässäni pumpussa yliopistolla tehdään 20-30 rekrytointia vuodessa. Kaikki haut kansainvälisiä, kiinnostuneet pääosin Euroopasta. Parin viime vuoden sisään tämän korkeakoulutetun jengin palkat ovat nousseet vuosittain vähintään 10%. Palkkapaineen lähde tuntuisi olevan sama kuin mikä näkyi Jenkeissä samoilla työmarkkinoilla jo pari vuotta aikaisemmin, kisa osaajista on kova ja kasvuyritysten maksamat palkat koulutetuille asiantuntijoille ovat niin kertakaikkisen suuria ettei pääosin julkisin varoin kustannetut yliopistot ja tutkimuslaitokset voi muuta kuin yrittää sinnitellä mukana. Kasvuyrityksissä tämä taas on mahdollista vain koska, noh, tarinatalous pyörittää pörssejä kaikkialla.

Samaan aikaa koko väestön, erityisesti sen työuran nopean kiihtymisen vaiheessa olevan nuorimman porukan ryhmässä, korkeakoulutettujen osuus nousee todella nopeasti kaikkialla Euroopassa. Odotukset ansioista ovat korkeat eikä koulutusinflaatiosta palkoissa ole kunnon merkkejä oikein missään. On mielestäni aika selvä että tätä kautta palkkapaineet valuvat koko julkiselle sektorille vuoden parin sisään, samapalkkaisuuden normi niin vahva kaikissa julkisen sektorin duuneissa Euroopassa. En keksi, miten euroalue voi tässä kuviossa välttää melko vauhdikkaan inflaation muutaman vuoden sisään.

Ja voi olla että inflaatiota pidetään näissä olosuhteissa poliittisesti erittäin tervetulleena, kuka poliitikko uskaltaa sanoa keskiluokalle että oikeastaan olette kouluttautuneet niin paljon jo että sen arvo alkaa oikeasti laskea, liksoja olisi syytä leikata. Pienempi poliittinen riski toimia niin, että samalla palkalla vain saa paljon vähemmän hyvinvointia.

Hussman ei ole liki 40-vuotisen uransa aikana nähnyt yhtään päivää, jolloin niin moni historiaa vilkuilemalla miltei välitöntä korjausliikettä ennakoiva mittari olisi tulipunaisella kuin viime perjantaina. Itse asiassa hänen data-analyysinsä mukaan viime perjantai oli myrkyllisin ja vaarallisin pörssipäivä USA:n historiassa, kun huomioidaan sekä markkinan kalleus että negatiiviset market internalsit (“markkinoiden sisuskalut”), jotka hänen mukaansa ovat viime viikkoina entisestään heikentyneet. Tässä on nyt jo reilun yhdeksän kuukauden ajanjakso, jonka aikana indeksi on noussut hajanaisesti ja kapeilla hartioilla. Todella moni piensijoittaja on tänä vuonna itse asiassa tappiolla. Pinnan alla riskiaversio on ollut kasvussa ihan viime aikoinakin, mikä on toki täysin hautautunut EV-karnevaalin alle.

Kukaan ei tällä hetkellä odota että voimakas korjausliike olisi käsillä, tässähän on takuuvarma joulupukkiralli edessä. Salkunhoitajat bullimpia kuin koskaan. Shorttaajat ja karhut kapituloineet. GMO saa kovempaa painetta asiakkailta kuin kertaakaan sitten vuoden 1999. Grantham makaa sikiöasentotiltissä pääkonttorilla ja vaikeroi, ettei edes inflaatio ole tämän vampyyrimarkkinan valkosipuli. Krypto- ja Teslamiljonäärit mediassa. USA:ssa moni jäänyt vähintään väliaikaiselle treidailueläkkeelle. Markkina on pelkkää samppanjavaahtoa, ja kuitenkin siellä pinnan alla vaikeaselkoinen data näyttää yhä pahenevaa tulehdustilaa.

Ensinnäkin, korkealentoisuudesta huolimatta tämä teidän ajatustenvaihtonne on tolkuttoman mielenkiintoista. Saanko esittää väliin kysymyksen, joka on noussut jo usein esille tällä foorumilla, mutta johon en ole löytänyt vastausta (ei sillä, eihän kukaan tähän voi täsmentävästi vastatakaan)

Jos jenkkipörssissä tilanne on tulehtunut ja korjausliikettä odottaa monikin taho niin miten tämä meidän kotipörssi? Ovatko suomen firmat todella samalla tavalla alttiita nyt korjausliikkeelle ja romahdukselle kuin Jenkeissä?

Omaan silmään tilanne vaikuttaa niin nurinkuriselta. Helsingin pörssi otti jo suurta turpamyllyä syyskuussa eikä moni firma ole siitä vieläkään toipunut. Lisäksi eivät nämä koti-Suomen arvostustasot näin amatöörin silmään ole millään tasolla ylivoimaisen korkeat. Oletetaan että jenkit tekevät korjausliikkeen niin millä todennäköisyydellä Helsinki hyppää perään?

Hmm. En nyt ehdi kaivaa tarkkoja lukuja mutta finanssikriisin iskiessä Helsinki taisi kyykätä enemmän kuin jenkit, vaikka ongelma lähti jenkeistä. Muutenkin tällaiset reunapörssit ottavat turpiinsa kun maailmalla rytisee. Mutta tämä nyt vain muistikuvina, dataa voisi joskus taas kaivaa aiheesta.

Vaatii rekisteröitymisen mutta lyhyenä yhteenvetona, viime viikon torstain S&P500 -nousu (+0,34%) perustui pienimpään määrään nousevia osakkeita sitten maaliskuun 2000. Siis kuten toteat, viime aikojen nousu on ollut varsin kapeilla hartioilla.

(Yksinkertaistaen niille kenelle ei tuttu: tämä ”market breadth” -indikaattori kertoo pinnan alla kytevästä heikosta markkinasentimentistä = korjausliikkeen riskistä)

Kivasti muistuttavat sitten miltä seuraavat 10 vuotta tuon maaliskuun 2000 jälkeen näytti