5 vuotta sijoittamisessa on varsin lyhyt aika ja tuota lyhyemmillä aikajänteillä kohinan vaikutus kasvaa. Tuossa on vain keskiarvo vuosituotot listatuilla ehdoilla SP500 indeksin historiasta. Niin kuin tuostakin näkee niin pörssi tuottaa lähes aina mikäli sijoitushorisonttia venyttää tarpeeksi. Kuitenkin vaikuttaisi, että keskimäärin on sijoittajalle parempi tilanne mikäli korot laskevat kuin nousevat ostohetkeä seuraavien 5 vuoden aikana.

Voisi aloittaa yksinkertaistamalla viestiä. Teidän jutut on välillä niin korkealentoista että menee aloittelijalta pahasti ohi.

Kiitos ![]() kuitenkin kun te kaikki viitsitte tuoda näitä asioita esille, joskus ehkä vielä ymmärrän enemmän kuin nyt.

kuitenkin kun te kaikki viitsitte tuoda näitä asioita esille, joskus ehkä vielä ymmärrän enemmän kuin nyt.

14 tykkäystä

Vetämässäni pumpussa yliopistolla tehdään 20-30 rekrytointia vuodessa. Kaikki haut kansainvälisiä, kiinnostuneet pääosin Euroopasta. Parin viime vuoden sisään tämän korkeakoulutetun jengin palkat ovat nousseet vuosittain vähintään 10%. Palkkapaineen lähde tuntuisi olevan sama kuin mikä näkyi Jenkeissä samoilla työmarkkinoilla jo pari vuotta aikaisemmin, kisa osaajista on kova ja kasvuyritysten maksamat palkat koulutetuille asiantuntijoille ovat niin kertakaikkisen suuria ettei pääosin julkisin varoin kustannetut yliopistot ja tutkimuslaitokset voi muuta kuin yrittää sinnitellä mukana. Kasvuyrityksissä tämä taas on mahdollista vain koska, noh, tarinatalous pyörittää pörssejä kaikkialla.

Samaan aikaa koko väestön, erityisesti sen työuran nopean kiihtymisen vaiheessa olevan nuorimman porukan ryhmässä, korkeakoulutettujen osuus nousee todella nopeasti kaikkialla Euroopassa. Odotukset ansioista ovat korkeat eikä koulutusinflaatiosta palkoissa ole kunnon merkkejä oikein missään. On mielestäni aika selvä että tätä kautta palkkapaineet valuvat koko julkiselle sektorille vuoden parin sisään, samapalkkaisuuden normi niin vahva kaikissa julkisen sektorin duuneissa Euroopassa. En keksi, miten euroalue voi tässä kuviossa välttää melko vauhdikkaan inflaation muutaman vuoden sisään.

Ja voi olla että inflaatiota pidetään näissä olosuhteissa poliittisesti erittäin tervetulleena, kuka poliitikko uskaltaa sanoa keskiluokalle että oikeastaan olette kouluttautuneet niin paljon jo että sen arvo alkaa oikeasti laskea, liksoja olisi syytä leikata. Pienempi poliittinen riski toimia niin, että samalla palkalla vain saa paljon vähemmän hyvinvointia.

17 tykkäystä

Vastiikkettoman rahan jako jenkeissä loppuu (stimulus checks) käsitykseni mukaan tässä kuussa. Korjatkaa jos olen väärässä.

Tällä voisi olla merkitystä kaikkein eniten spekulatiivisissa omaisuusluokissa. Kryptot pysyvämpään laskuun ensimmäisenä? Pörssit viiveellä perässä?

4 tykkäystä

Hussman ei ole liki 40-vuotisen uransa aikana nähnyt yhtään päivää, jolloin niin moni historiaa vilkuilemalla miltei välitöntä korjausliikettä ennakoiva mittari olisi tulipunaisella kuin viime perjantaina. Itse asiassa hänen data-analyysinsä mukaan viime perjantai oli myrkyllisin ja vaarallisin pörssipäivä USA:n historiassa, kun huomioidaan sekä markkinan kalleus että negatiiviset market internalsit (“markkinoiden sisuskalut”), jotka hänen mukaansa ovat viime viikkoina entisestään heikentyneet. Tässä on nyt jo reilun yhdeksän kuukauden ajanjakso, jonka aikana indeksi on noussut hajanaisesti ja kapeilla hartioilla. Todella moni piensijoittaja on tänä vuonna itse asiassa tappiolla. Pinnan alla riskiaversio on ollut kasvussa ihan viime aikoinakin, mikä on toki täysin hautautunut EV-karnevaalin alle.

Kukaan ei tällä hetkellä odota että voimakas korjausliike olisi käsillä, tässähän on takuuvarma joulupukkiralli edessä. Salkunhoitajat bullimpia kuin koskaan. Shorttaajat ja karhut kapituloineet. GMO saa kovempaa painetta asiakkailta kuin kertaakaan sitten vuoden 1999. Grantham makaa sikiöasentotiltissä pääkonttorilla ja vaikeroi, ettei edes inflaatio ole tämän vampyyrimarkkinan valkosipuli. Krypto- ja Teslamiljonäärit mediassa. USA:ssa moni jäänyt vähintään väliaikaiselle treidailueläkkeelle. Markkina on pelkkää samppanjavaahtoa, ja kuitenkin siellä pinnan alla vaikeaselkoinen data näyttää yhä pahenevaa tulehdustilaa.

Edit: Vielä linkki tuohon Hussmanin tämänpäiväiseen hätäpäivitykseen: Motherlode - Hussman Funds

45 tykkäystä

Ensinnäkin, korkealentoisuudesta huolimatta tämä teidän ajatustenvaihtonne on tolkuttoman mielenkiintoista. Saanko esittää väliin kysymyksen, joka on noussut jo usein esille tällä foorumilla, mutta johon en ole löytänyt vastausta (ei sillä, eihän kukaan tähän voi täsmentävästi vastatakaan)

Jos jenkkipörssissä tilanne on tulehtunut ja korjausliikettä odottaa monikin taho niin miten tämä meidän kotipörssi? Ovatko suomen firmat todella samalla tavalla alttiita nyt korjausliikkeelle ja romahdukselle kuin Jenkeissä?

Omaan silmään tilanne vaikuttaa niin nurinkuriselta. Helsingin pörssi otti jo suurta turpamyllyä syyskuussa eikä moni firma ole siitä vieläkään toipunut. Lisäksi eivät nämä koti-Suomen arvostustasot näin amatöörin silmään ole millään tasolla ylivoimaisen korkeat. Oletetaan että jenkit tekevät korjausliikkeen niin millä todennäköisyydellä Helsinki hyppää perään?

Sekava kysymys, I know.

7 tykkäystä

Hmm. En nyt ehdi kaivaa tarkkoja lukuja mutta finanssikriisin iskiessä Helsinki taisi kyykätä enemmän kuin jenkit, vaikka ongelma lähti jenkeistä. Muutenkin tällaiset reunapörssit ottavat turpiinsa kun maailmalla rytisee. Mutta tämä nyt vain muistikuvina, dataa voisi joskus taas kaivaa aiheesta.

20 tykkäystä

Vähän tuota liipaten artikkeli:

Vaatii rekisteröitymisen mutta lyhyenä yhteenvetona, viime viikon torstain S&P500 -nousu (+0,34%) perustui pienimpään määrään nousevia osakkeita sitten maaliskuun 2000. Siis kuten toteat, viime aikojen nousu on ollut varsin kapeilla hartioilla.

(Yksinkertaistaen niille kenelle ei tuttu: tämä ”market breadth” -indikaattori kertoo pinnan alla kytevästä heikosta markkinasentimentistä = korjausliikkeen riskistä)

Kivasti muistuttavat sitten miltä seuraavat 10 vuotta tuon maaliskuun 2000 jälkeen näytti

14 tykkäystä

Tässä muutamia kuvaajia tänne hyvän keskustelun lomaan. ![]()

@Marianne_Palmu kommentoi jo eilen, ettei uudet talouden sulkemiset Euroopassa ole isossa kuvassa dramaattista vaikka ne hiovat hieman pois BKT:n kasvusta.

Pörssille ne tuskin tuli yllätyksenä lainkaan, sillä Euroopan “matkustus- ja joutoaikaindeksi” on lasketellut jo syyskuun lopusta alkaen. Indeksissä on mm. lentoyhtiöitä, mutta toisaalta myös EVOn kaltaisia “vapaa-aika” -bisneksiä. ![]()

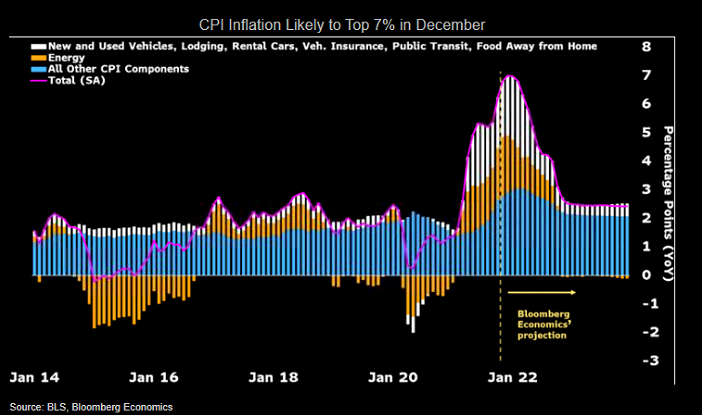

Blumman ekonomistit ennakoivat jo 7 % inflaatiovauhtia loppuvuonna: prepare yourself! Sitten inflaation odotetaan lässähtävän.

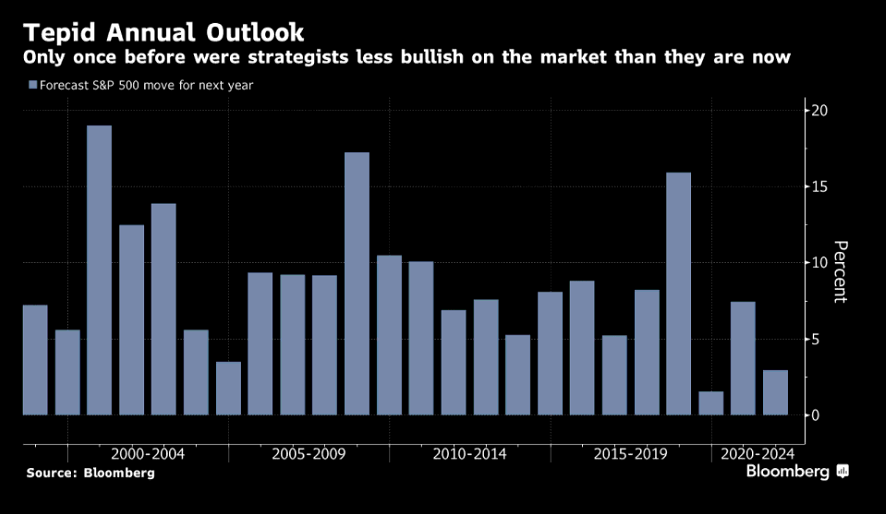

SP500 on noussut niin paljon ettei strategit pysy perässä. Harvoin seuraavan vuoden nousuvaraennuste on jäänyt näin alhaiseksi…

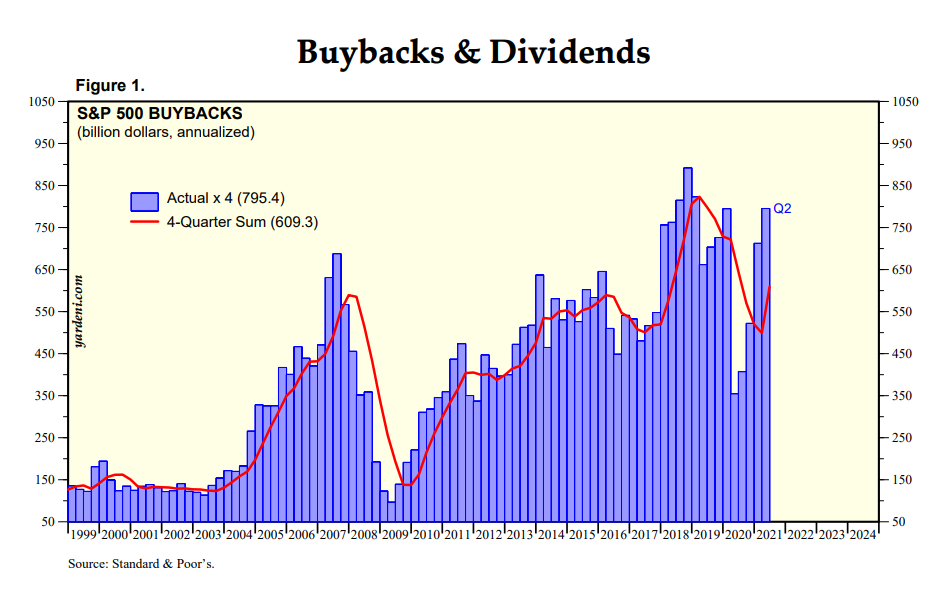

Härkäpuolella muistutuksena, että omien osakkeiden ostot lähtentelee vuositasolla biljoonan dollarin rajaa ja tämä tuo isoa painetta ostolaidalle.

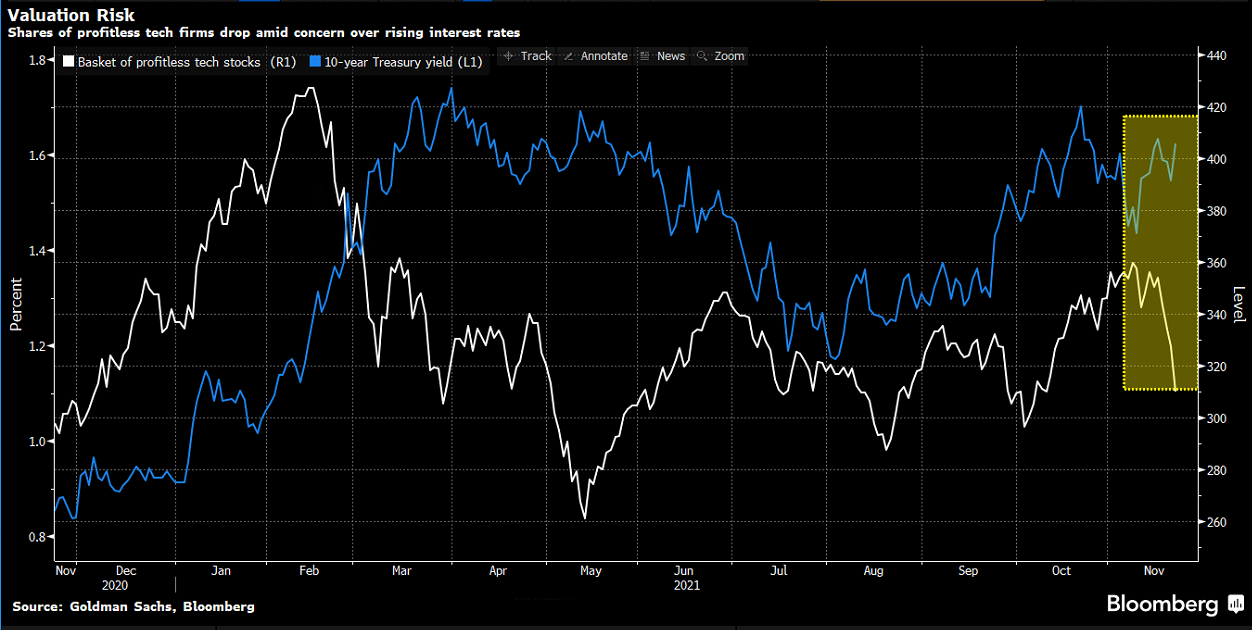

Viime aikoina blumman tappiollisten teknojen korilla ei ole mennyt kovin vahvasti… Markkinan kuumin alue on hyytynyt oikeastaan jo alkuvuodesta.

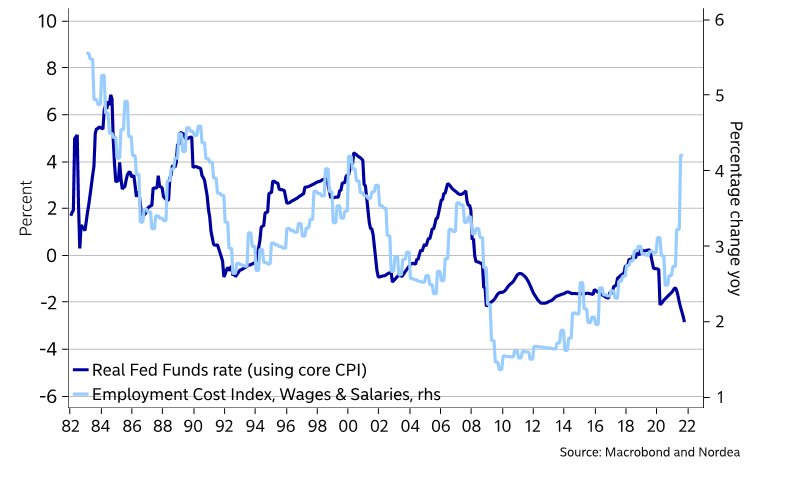

Tämä Nordean käppyrä puhuu paljon syklin vaiheesta taloudessa. Kuumalta näyttää, ainakin omaan silmään!

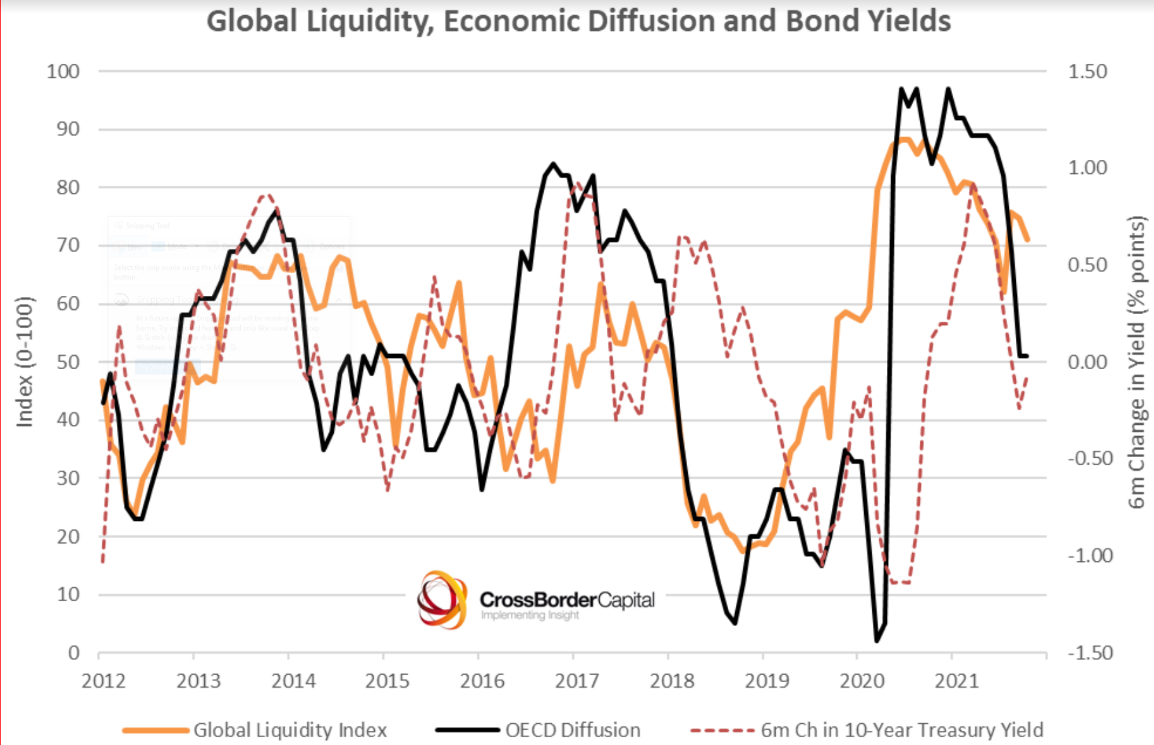

Likviditeetti heikkenee, joskin on edelleen vahvana CrossBorderin hämärien käppyröiden mukaan…

21 tykkäystä

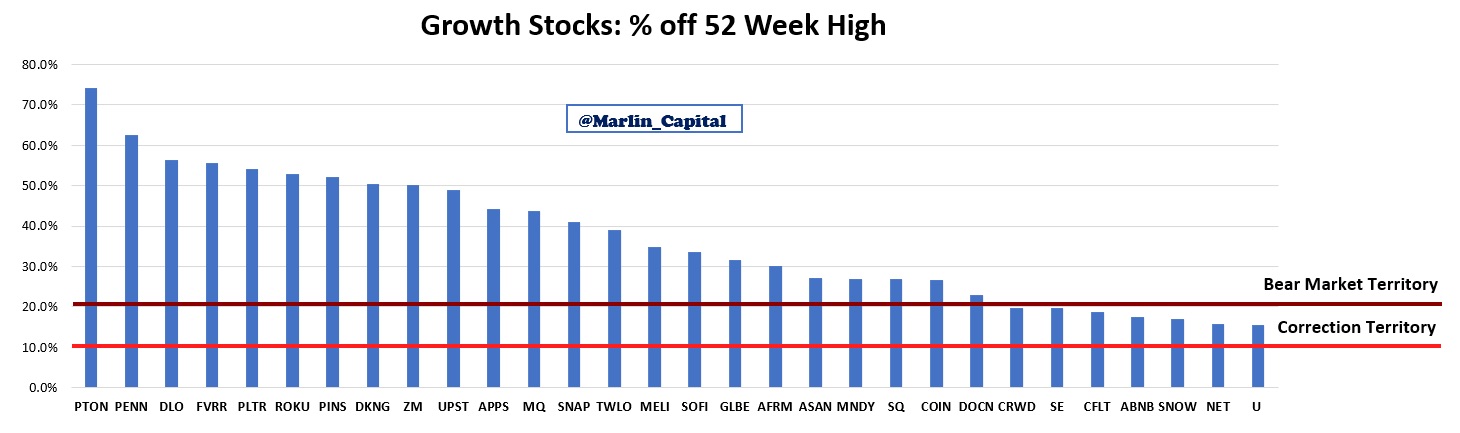

Tässä graafi miten monet teknofirmat ovat ”menestyneet” viime aikoina. 40-50% lasku on aika perussetti ![]()

Kysymys onkin koska on ”kenraalien” vuoro eli megacapit Apple, Tesla, MS jne? Nämä pitävät vielä indeksejä pystyssä mutta jos toisin käy niin alkaa indeksit tulla alas ja samalla myös reuna-alueet kuten Suomi.

Eli nyt katsotaan kestääkö jätit paineen vai murtuuko vahvinkin pato…Joulupukkiralli onkin pulkkamäki ![]()

![]() ?

?

17 tykkäystä

Ainakin OMXH Cap otti kunnolla köniin: huipuista -64 %. ![]() Vs. SP500 veriset 56 %.

Vs. SP500 veriset 56 %.

Mutta Helsingin pörssissä oli tuossa tilanteessa käsittääkseni isoja yhtiöitä mm. Nokia, sykliset kuten Nordea, Kumpu ja Rautaruukki (tunnettiin myöhemmin nimellä Rautaruumis kunnes se sulautui osaksi SSAB:ta). Ne ottivat isosti osumaa kun maailmantalouden veto suli alta.

Lisäys: tänä päivänä Nokia on paljon vakaampi jos näin voi sanoa, meidän isoimmat firmat ovat Neste, KONE ja vahvistunut Nordea yms. että indeksin käyttäytyminen isossa rysäyksessä voi näyttää hyvinkin erilaiselta. Tottakai oikeassa romahduksessa menee kaikki alas yhtiöön katsomatta. ![]()

25 tykkäystä

Olen käsittänyt, että romahduksissa “rajamarkkinat” kuten Helsinki (tai Tukholma) historiallisesti kärsivät eniten (ja ensiksi) kun instituutionaalinen raha karkaa ensiksi tälläisistä pikkumarkkinoista. Tämä toki sitten avaa meille loistavia ostomahdollisuuksia.

3 tykkäystä

Joo, näin muistelinkin. Oma muistikuvani on, että täällä mentiin aika kovaa alaspäin kautta linjan, semmoisia kunnon turvasatamia ei osakemarkkinoilla ollut. (Mutta nämä ovat vain muistikuvia, oli varmasti jotain, missä oli turvassakin.)

Tärkein opetus on se, että “paikalliselta” näyttävä ongelma voi eskaloitua globaaliksi ja että romahdus voi olla syvempi jossain muualla, kuin siellä, missä ongelma oli. Mitä tekemistä jenkkien asuntomarkkinoiden rahoituksella oli Suomen kanssa? Ei mitään - kunnes homma eskaloitui siellä ja romahdus vyöryi hyökyaaltona ympäri maailman. Eli kaukaiset tapahtumat voivat synnyttää romahduksen, joka etenee kuin hyökyaalto ympäri maailman.

En tällä toki halua pelotella, vaan lähinnä muistuttaa, että todellisen jenkkien kriisin tullen emme ole turvassa täälläkään. ![]()

10 tykkäystä

Finanssikriisissä pääsi syntymään, nimensämukaisesti, tilanne missä likviditeetti (jonka runsauteen olemme nyt tottuneet) kuivui kokonaan. Osakkeilla oli hyvä syy laskea jonkin verran, koska talous hyytyi asuntomarkkina sulamiseen, mutta likviditeettimielessä niistä tuli sivullinen uhri. Osakemarkkina oli harvoja likviditeetin lähteitä, siksi osakkeita myytiin niin surutta laitaan hinnasta viis. Näinkin voi käydä, terve muistutus.

17 tykkäystä

Absoluuttinen supertiivistys.

2020 korona iski, fed alkoi pumppaamaan mailman täyteen rahaa, sijoittajat luuli pörssin ja yhtiöiden kuoleva, toisin kävi vain posaria posari perään. Valuaatiot ylös ja niistäkin läpi. Kuluttajien kysynnästä johtuen inflaatio lähti nousuun, tämä pelottaa sijoittajia mutta todellisuudessa arvoyhtiöt alkavat vain investoimaan ja lyömään koneet tulipunaisille kierroksille. Alkuvuodesta epäilin, IT kuplan mahdollisuuksia, todellisuudessa markkina onkin terveessä tilassa kiitos matalien korkojen ja järkyttävän rahan määrän.

Ennustus 2022. Tuttujen kesken Sepe (sp500) tulee tekemään sellaisen +8-10% tuoton, arvoyhtiöiden vetämänä.

Ps. Sepe 5000 vuoden loppuun edelleen validi.

13 tykkäystä

Markkinoiden palautuessa raha myös tulee tänne viimeisenä. Ja Suomessa se tulee viimeisenä pienyhtiöihin. Ajattelen markkinoita hanskana ja rahaa kätenä. Kun käden ottaa pois hanskasta, liike lähtee sieltä ranteesta, mutta vaikutus tuntuu selvemmin ja ensimmäisenä sormenpäissä.

Tämä on tarjonnut suomalaiselle sijoittajalle paljon pelipaikkoja. Esimerkiksi koronaelpyminen tapahtui varsin nopeasti, mutta jotkut pienyhtiöit junnasivat vielä hetken paikallaan. Sama nähtiin koronarokoteuutisten kohdalla. Markkinat reagoivat niihin sekunneissa, mutta suomalaisissa pienyhtiöissä oli useampi minuutti aikaa frontata markkinaa.

8 tykkäystä

En nyt tiedä, onko tämä tilanne terve vai epäterve, mutta sijoittajan kannalta tilanne on kaukana optimaalisesta. Sanoisin tätä tilaa ennemmin ymmärrettäväksi tai loogiseksi, mutta en terveeksi.

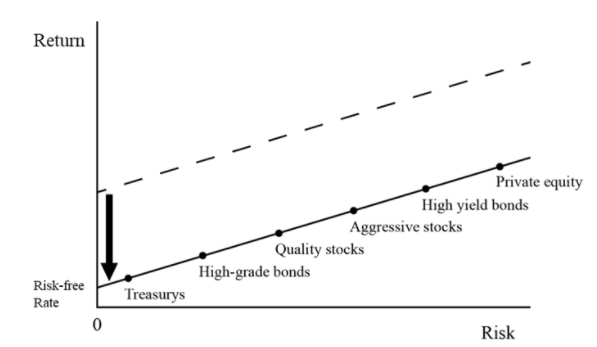

Moni ajattelee, että nollakorkojen myötä osakkeista kuuluukin maksaa maltaita, eikä entisestään nousevia arvostuskertoimia pysäytä mikään. Arvostuskertoimien venyminen (tulevan tuotto-odotuksen laskeminen) nähdään tuottona ja hyvänä. Kuulostaa kasinotaloudelta.

Todellisuudessa sijoittajat ottavat riskiä ennätyssurkealla tuotolla. Jossain vaiheessa se riski realisoituu, ja ehkä siinä vaiheessa osakkeilta aletaan vaatia taas järkevämpiä tuottoja.

Tämä kuvaaja oli aika silmiä avaava. Ennen olimme katkoviivalla, nyt alemmalla viivalla. Tämä on peräisin eräästä Howard Marksin pitämästä esityksestä.

18 tykkäystä

Tuohon voisi myös lisätä, että korot refklektoivat näkymiä taloudesta.

Nollakorot = heikko talouskasvu → heikkoa tuloskasvua pitkässä juoksussa lähes kaikille firmoille.

Viime vuosien ympäristö on eniten hyödyttänyt kasvuyhtiöitä, jotka ovat voineet kasvaa huolimatta heikosta taloustilanteesta 2010–> ja samalla nollakorot ovat lopulta paisuttaneet kertoimia.

Huomatkaa kylläkin, että nollakorot eivät ole paisuttaneet osakkeita Japanissa ja oikeastaan sekä Yhdysvalloissa että etenkin Euroopassa arvostukset pysyivät maltillisina nykyvinkkelistä katsoen jonnekin 2018 asti ainakin.

8 tykkäystä

Voisiko olla, että nollakorot reflektoivat valtiontaloutta ja valtioiden taloudenpitoa, eivätkä tällä kertaa niinkään siellä toimivia yrityksiä?

Eikös sotien aikaan korot ole aina alhaalla, kun valtio hetkeksi lopettaa ns. säädyllisen rahapolitiikan ja alkaa läträämään velalla? Jenkeissä ostettiin heikon tuoton war bondeja ihan vaan isänmaallisuudesta.

Samaan tapaan matalat korot ovat ehkä nyt olemassa enemmän valtioiden taloudenpidon vuoksi kuin itse taloutta ajatellen. Ihan ajatus vaan.

Oppikirjojen mukaanhan korkojen pitäisi nousta, jos valtiot velkaantuvat. Markkinalla puhutaan ns. “bond vigilantes”, korkopaperivahtikorista.

Vastoin kaikkia “teorioita” ja valtavirtanäkemyksiä korot ovat sen sijaan laskeneet, mitä enemmän on velkaannuttu. ![]()

Tähän keksitty lukuisa selityksiä: hidastuva kasvu, mitä korot reflektoi enemmän. Kasvanut eriarvoisuus johtaa kasvaneisiin säästöihin, jotka pitää sijoittaa no mihinkäs muuhun kuin valtion velkaan yms. Tästähän esittelin aiemmin täällä tutkimuspaperia miten rikkaiden säästöt ovat painaneet jenkeissä korkoa.

Keskuspankkien tukitoimilla voi olla vaikutus, mutta ei ne kamalasti mahda jos kaikki bondisijoittajat vain päättäisivät ettei matala korko riitä. On vaikea manipuloida korkoja alas. Sotien aikana sitä tehtiin kylläkin keskuspankin ja valtion toimesta ja pakotettiin kaikki ruotuun.

7 tykkäystä