Modernisointi -liiketoiminta jatkoi hyvää kasvuaan, mutta Kiinan markkinatilanne vaikutti uusien laitteiden tilauksiin. Lupaavan alkuvuoden jälkeen kuluttajaluottamus heikkeni, johtaen Kiinan kiinteistömarkkinan laskuun toisella vuosineljänneksellä. KONEen johdon mukaan poliittiset toimenpiteet ovat edelleen keskeisiä markkinoiden elpymisen kannalta. Myös Huoltoliiketoiminnalla vuosineljännes sujui hyvin. KONEen huoltokanta on kasvanut jatkuvasti, ja kattaa nyt yli 1,6 miljoonaa laitetta.

Tässä on OP:n Jussi Mikkosen näkemys Koneen tuloksesta.

Kone raportoi tänään Q2-tuloksensa: tulos jäi ennusteista ja yhtiön saadut tilaukset laskivat melkein 13 prosenttia vertailukaudesta. Analyytikko Jussi Mikkonen avaa yhtiön tulosta videolla.

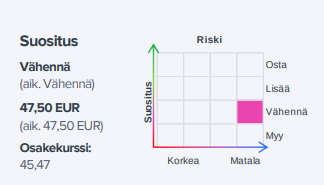

Nordea on laskenut KONE Oyj:n tavoitehintaa 42,7 euroon ja myy -suositus. Sinänsä KONE Oyj on aikamoinen osinkokone jatkossakin, jos yhtiöllä menee kaikki hyvin

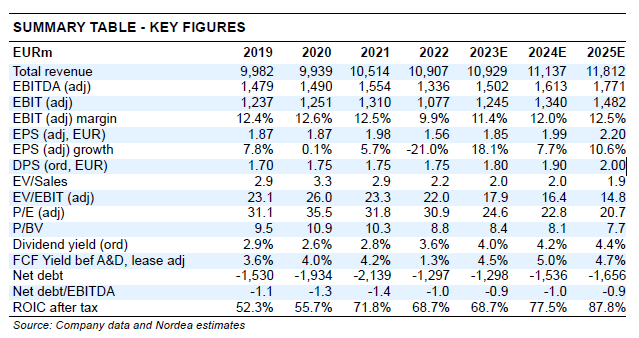

KONEen Q2-luvut olivat epäyhtenäiset. Tilauskertymä laski odotuksia enemmän, mutta liikevaihto ja etenkin kannattavuus yllättivät positiivisesti. Ennustemuutoksemme ovat vähäisiä, mutta positiivisella puolella.

Koneen pitää etsiä uutta tilauskantaa muualta kuin Kiinasta. Kiinan kiinteistömarkkinat ovat todella vaikeassa tilanteessa eikä analyytikkojen mukaan parempaa ole tulossa. Kiinteistömarkkinoiden kriisiin liittyy oleellisesti myös kiinalaiset pankit, mikä on niiden vakavaraisuus? Kiinalaisista pankeista ei ole juuri mitään tietoa irronnut. Iso kysymysmerkki.

Ilkka Sinervä on kirjoittanut jutun Koneesta, johon on lainannut Hannu Angervuon ajatuksia, jutun lukee muutamissa minuuteissa.

Omaisuudenhoidon pörssikonkarin Hannu Angervuon ennusteen mukaan Koneen nettokassavarat tekevät yli miljardin euroa vuoden lopussa, mikä turvaa yhtiötä edelleen jopa ruhtinaallisena osinkojen maksajana.

Kone maksoi tänä keväänä osinkoa 1,75 euroa per osake. Osakekurssi laski hieman toisen vuosineljänneksen katsauksen julkistuksen jälkeen eli noin 46 euron tasolle. Osakkeen hinta jää vielä noin 40 prosenttia vuoden 2020 syksyn 76 euron huipusta.

Osa pörssianalyytikoista asettaa 50 euroa Koneen pidemmän aikavälin kurssitasoksi ja antaa ohjeistuksen ”pidä”.

Koneen Säätiö on eri asia kuin Kone. Nykyisellään niillä ei ole mitään tekemistä keskenään. Tai ehkä sen verran, että Koneen säätiö omistaa Koneen osakkeita.

Kaikilla sijoittapalstoilla vaahdotaan samaa. Eikö ihmiset oikeasti ymmärrä Koneen säätiön ja Kone-yhtiön eroa? Toivottavasti muu sijoitustiedon hankinta ei ole samalla tasolla

Koneen säätiö ei edusta mitenkään Kone Oyj:tä. Vaikka antaisivat rahaa Gävlen joulupukille, niin ei pitäisi kiinnostaa Koneen osakkeenomistajaa.

Sisäpiiritieto: KONEen toimitusjohtaja Henrik Ehrnrooth jättää yhtiön vuoden 2024 ensimmäisen vuosipuoliskon aikana

KONEen toimitusjohtaja Henrik Ehrnrooth on ilmoittanut KONEen hallitukselle aikomuksestaan jättää tehtävänsä toimitusjohtajana vuoden 2024 ensimmäisen vuosipuoliskon aikana. Hallitus on aloittanut hänen seuraajansa etsinnän. Henrik Ehrnrooth on sitoutunut jatkamaan toimitusjohtajana seuraajansa aloitukseen asti, ja varmistamaan tehtävien sujuvan siirron uudelle toimitusjohtajalle.

Näkeeköhän Ehrnrooth että lähiaikoina on enemmän hävittävää kuin voitettavaa, ja nyt on hyvä paikka siirtyä tekemään jotain muuta. Mielenkiintoista kyllä seurata mihin Henrik jatkaa, ja kuka tulee hänen tilalleen.

Jos korvaajaksi löydetään pätevä tekijä, tämä saattaa olla jopa ihan positiivinen muutos.

Suomessa tällä tasolla varmastikin aika vähän optioita.

Tuskin olen siis ainoa veikatessani, että Ehrnrooth (-69) jatkaa uraansa UPM:llä ja Alahuhta Koneessa.