Suomessa tällä tasolla varmastikin aika vähän optioita.

Tuskin olen siis ainoa veikatessani, että Ehrnrooth (-69) jatkaa uraansa UPM:llä ja Alahuhta Koneessa.

5 tykkäystä

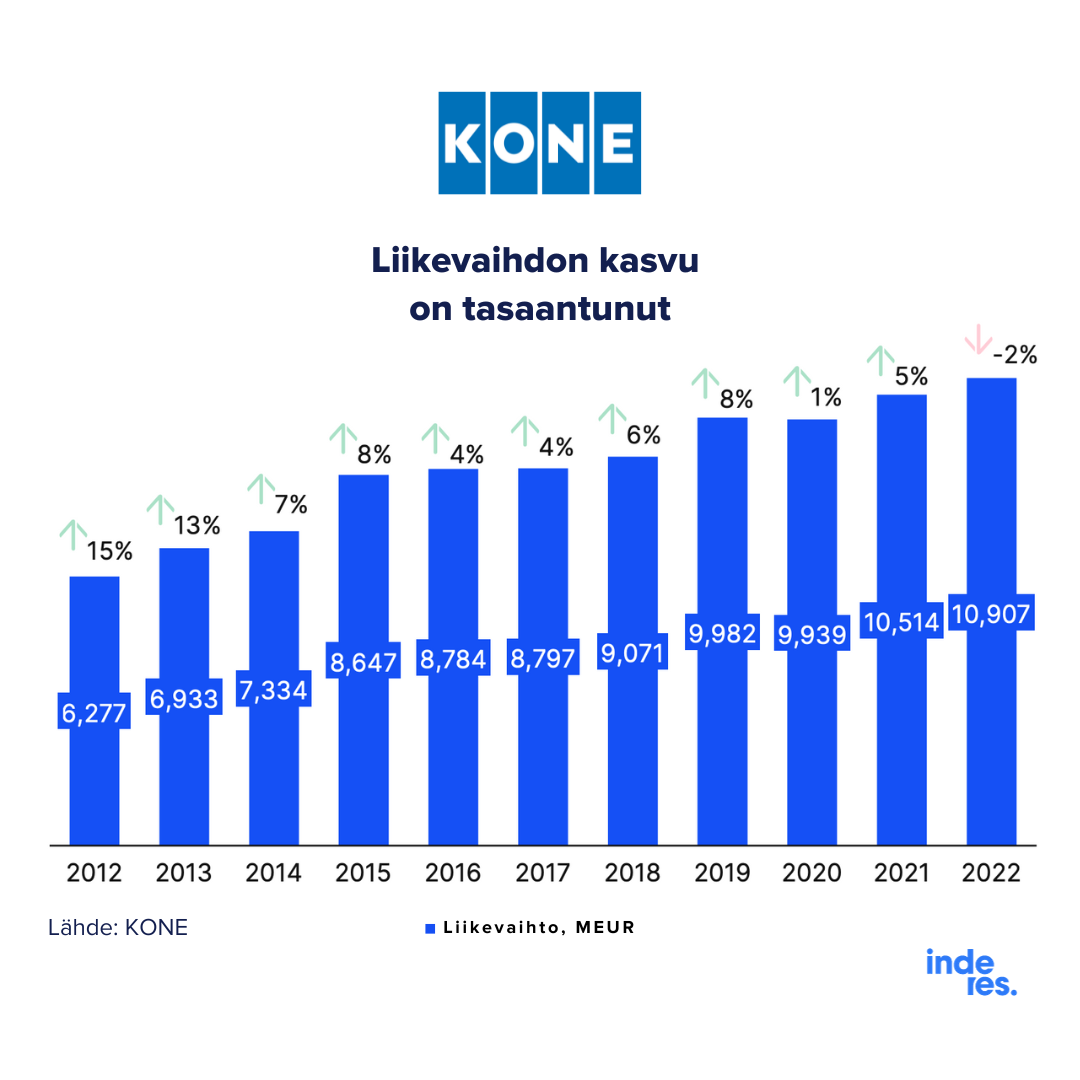

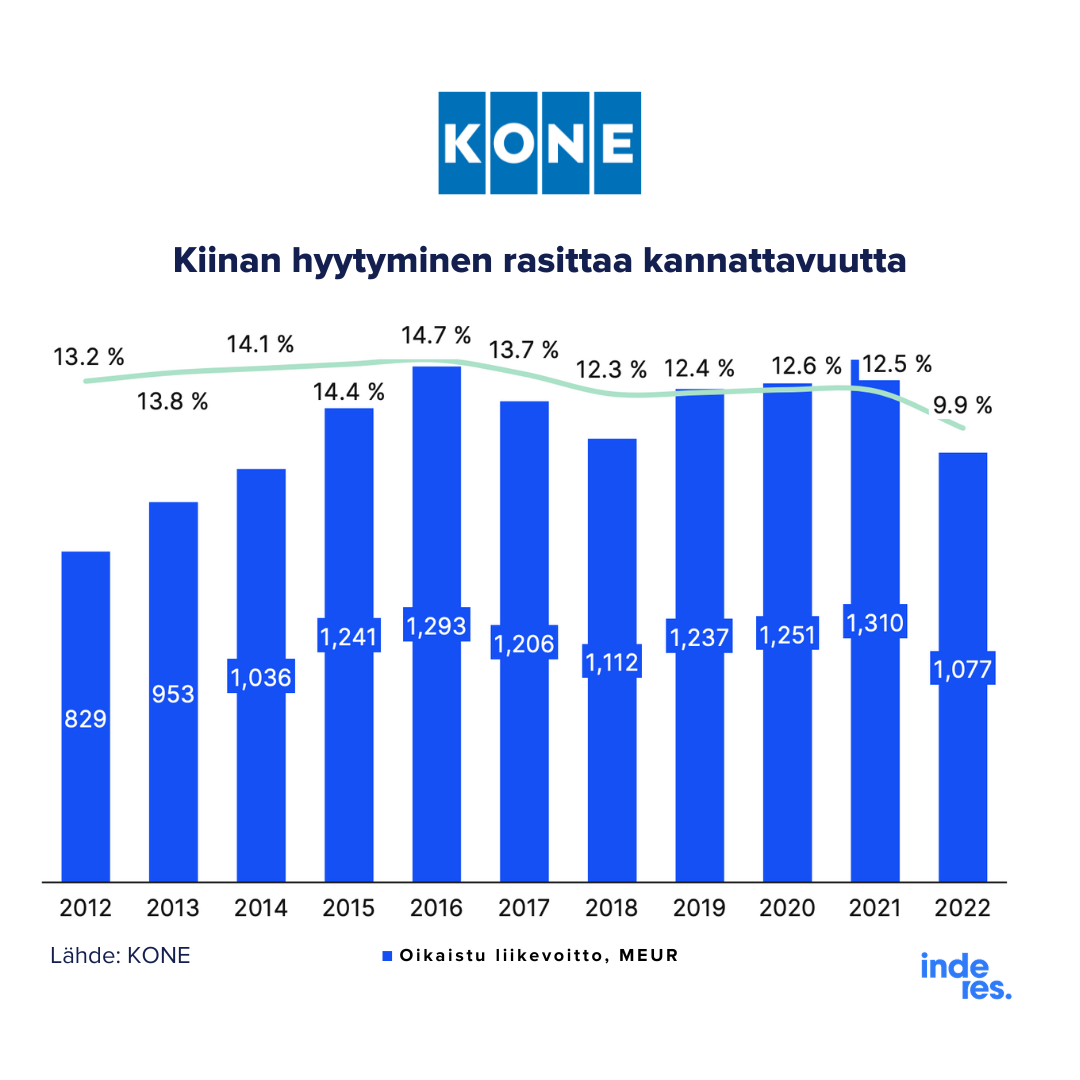

Tässäpä vielä tiivistetysti tännekin somessa käyttämääni grafiikkaa KONEen kehityksestä Ehrnroothin toimitusjohtajakaudelta sekä parilta vuodelta ennen sitä.

10 tykkäystä

Eräs tapa arvioida Kone Oyj:n suoriutumista on uusien hissien markkinaosuuden kehitys. Se on ymmärtääkseni pysähtynyt useita vuosia sitten eli jo ennen Kiinan markkinan hyytymistä.

Aina tyylikäs Eki kertoi ajatuksiaan Koneen toimitusjohtajan vaihtumisesta. ![]()

KONE tiedotti maanantaina, että yhtiön toimitusjohtaja Henrik Ehrnrooth jättää tehtävänsä H1’24:n aikana. Ilmoitus tuli yllätyksenä, mutta toisaalta Ehrnrooth ehti tehdä KONEen toimitusjohtajana 10-vuotisen uran.

Aiheet: 00:00 Ehrnrooth ilmoitti jättävän tehtävänsä 01:09 Uuden toimitusjohtajan aikakausi

5 tykkäystä

Ilkka Sinervä on kirjoittanut Koneesta, jutussa hän on lainannut Hannu Angervuota.

Alaotsikot:

- Otiksen osake pysynyt nousuvetoisena

- Palkitsee osingoissa

- Positiivinen tulosvaroitus huippukurssin aikana

- Kone pitänyt pintansa

- Luja vauhti Kiinassa

2 tykkäystä

KONE on saanut Tukholman alueen kehittämisorganisaatiolta (Region Stockholm) tilauksen People Flow® -ratkaisujen toimittamisesta käynnissä olevaan metrolaajennukseen. Toimitukseen sisältyy 38 KONE-hissiä seitsemälle uudelle asemalle uudella sinisellä linjalla.

Kungsträdgårdenin ja Nackan väliselle siniselle linjalle rakennetaan seitsemän uutta asemaa: Sofia, Hammarby Kanal, Sickla, Järla, Nacka, Gullmarsplan ja Slakthusområdet. Sofian aseman metrolaiturit rakennetaan noin 100 metrin syvyyteen maan alle, mikä tekee siitä Pohjoismaiden syvimmällä sijaitsevan aseman. Asemalle tulee kahdeksan hissiä.

KONEen toimitukseen sisältyy 13 KONE MiniSpace DX ja 25 KONE MonoSpace® 700 DX -hissiä.

Tilaus kirjattiin vuoden 2023 toiselle neljännekselle.

8 tykkäystä

Jussi Halme kertoi Koneesta ja Cargotecista. ![]()

Yhdysvalloissa ja Euroopassa tuoreet inflaatioluvut ovat yllättäneet markkinat positiivisesti.

Euroopassa kuluttajahintojen arvioidaan syyskuussa nousseen 4,3 prosentilla vuodentakaisesta, joka siis ilmenee perjantaina julkistetusta pikaennakosta. Ekonomistit odottivat kuluttajahintojen nousevan 4,5 prosenttia ja elokuussa kuluttajahinnat nousivat 5,2 prosenttia edellisvuoden elokuusta. Eli inflaatio hidastuu.

Cargotecilla on ollut vahva alkuvuosi, mutta uusia tilauksia ei ole tullut entiseen malliin. Tämä heikentynyt tilauskanta jo tosin hinnoiteltu osakkeeseen. Koneen osaketta saisi nyt taas samalla hinnalla millä sitä sai vuonna 2016.

8 tykkäystä

En muista onko ollut ketjussa mutta jos on niin laitetaan uusiksi.

Tämän vuoden heinäkuulta mietteitä koneesta tässä alla:

Katselin Konetta eri kulmista numeraalisesti ja huomasin:

Kurssi on nyt samalla tasolla kuin 5 vuotta sitten ![]()

Mitä ajattelette miten kone on parempi yhtiö kuin 5v. sitten vai onko se?

Saapas nähdä haetaanko vielä puolivuotta suuntaa.? ![]()

7 tykkäystä

Indereksen Ekin ennakkokommentit Koneesta. Tulos tulee ke 25.10. Tilauskertymä on fokuksena tuloksessa.

9 tykkäystä

https://publish.ne.cision.com/Release/ViewReleaseHtml/7B273716331BD8A1

KONE on saanut päätökseen Venäjän toimintojensa myynnin venäläiselle S8 Capital -holdingyhtiölle.

Kaupalle on saatu venäläisviranomaisten hyväksyntä, ja toimintojen myynnin toteutuminen tarkoittaa, että KONE on nyt täysin vetäytynyt Venäjältä. Osapuolet eivät julkista kauppahintaa.

KONE ilmoitti maaliskuussa 2022 keskeyttävänsä toimitukset Venäjälle ja lopettavansa uusien tilausten vastaanottamisen maassa Venäjän Ukrainaan kohdistamien sotatoimien seurauksena. Kesäkuussa 2022 KONE kertoi suunnittelevansa Venäjän liiketoimintojensa myyntiä.

KONE työllisti kaupan toteutumisen aikaan Venäjällä noin 300 ihmistä, ja Venäjän osuus KONEen globaalista liikevaihdosta oli alle prose

9 tykkäystä

KONEelle uusi toimitusjohtata Schneideriltä

Edit: edellisen firman korjaus

4 tykkäystä

Tulos vaikuttaa hyvältä torjuntavoitolta KONEelle. Yllättävän vähän mainintoja säästöjen tarpeesta liittyen rakennusalan globaaleihin haasteisiin liittyen. Tilaukset laskussa, ylärivi laskussa, alarivi nousussa, olen positiivisesti yllättynyt ja markkinareaktiosta päätellen myös markkinat.

9 tykkäystä

2 tykkäystä

En tunne miestä sanoi Ketola Jeesuksesta…mutta aina pelottaa kun on Ranskasta, auto tai mies.

Ehkä vahva Kauko-Idän markkinatuntemus on ollut yksi syy rekryyn.

Schneider taitaa olla myös merkittävä automaation toimittaja Koneelle.

10 tykkäystä

OP:n Jussi Mikkonen kommentoi Koneen tulosta. ![]()

Kone raportoi tänään Q3-tuloksensa. Vaikka raportin pääluvut olivat hieman ennustettua heikommat, oli näkymien osalta tulos lupauksia herättävä.

EDIT:

Tässä on vielä Sijoittaja.fi:n analyysi Koneesta ja sen Q3:sta.

Heikko kuluttajasentimentti painoi KONEen kysyntää Kiinassa, kun taas muualla Aasian ja Tyynenmeren alueella aktiviteetti kasvoi kysynnän jatkuessa vahvana Intiassa ja Kaakkois-Aasiassa. Asuinrakentamisen heikkous johti kysynnän huomattavaan laskuun Euroopassa, kun taas Lähi-idän alueella aktiviteetti oli korkealla tasolla. Pohjois-Amerikassa markkina laski huomattavasti korkeaan vertailukauteen nähden. KONEen johdon mukaan Kiinan tilaukset lähtivät kuitenkin kehittymään oikeaan suuntaan. Yhtiön saadut tilaukset laskivat katsauskaudella 7,7 % ollen 1 989,9 miljoonaa euroa.

4 tykkäystä

Sitten tärkeimmät kommentit eli @Erkki_Vesola:n pikakommentit Q3:sta. ![]()

KONEen Q3-luvut osuivat melko lähelle konsensusta, mutta jäivät hieman omista odotuksistamme. Positiivista oli, että vertailukelpoisilla valuutoilla tilauskertymä oli edellisvuoden tasolla. 2023-ohjeistus toistettiin odotetusti. Kun huomioidaan raporttia ympäröineet riskit, positiivinen kurssireaktio on perusteltu.

5 tykkäystä

@Erkki_Vesola:lta on tullut uusi yhtiöraportti. ![]()

![]()

KONEen Q3-luvut osuivat melko lähelle konsensusta, mutta jäivät hieman omista odotuksistamme. Aiempi 2023-ohjeistus ja myös markkinanäkymäkommentit pidettiin ennallaan Kiinan markkinan haasteiden jatkuessa.

https://www.inderes.fi/fi/research/ryteikossa-eteenpain

Tässä olisi vielä kommentit Ekiltä.

6 tykkäystä

Herlinit ostoksilla

8 tykkäystä

Tässä on Salkunrakentajan juttu Koneesta, jossa on lainattu Handelsbankenin analyytikkoa Timo Heinosta.

Analyytikon mukaan Koneen osake on hinnoiteltu houkuttelevasti, sillä EV/EBIT -arvostus on ensi vuoden ennusteilla vaatimaton 12x.

”Pysymme pitkän tähtäimen positiivisessa suosituksessamme ja tavoitehinnassamme. Hyvät jälkimarkkinointinäkymät ovat tärkein rakennuspalikka positiiviselle sijoitusnäkemyksellemme”, Heinonen arvioi.

Handelsbankenin kolmen kuukauden suositus Koneen osakkeelle on kuitenkin pidä. Osakkeen kolmen vuoden tavoitehinta on 60 euroa, mikä ylittää selvästi viimeisimmän 39 euron kurssinoteerauksen.

Jutun alaotsikot:

- Huolto- ja modernisointimarkkinat vetävät

- Hissien modernisoinnissa kasvunäkymiä

4 tykkäystä

10 tykkäystä