Caverionista kun nyt luopuvat niin varmaan sieltä tullut euroja käyttöön. Viitaten tuohon yllä olevaan hankintaan.

1 tykkäys

Heurlin tankannut nyt kahden päivän sisään n. 2,1 miljoonalla eurolla lisää Konetta.

Tankkaaminen jatkuu

6 tykkäystä

75000 kpl ja n 3,1 miljoonaa eurolla lisää Heurlinit ostanut osakkeita

8 tykkäystä

Koneen yhtiöketju on niin hiljainen, niin uskaltan laittaa tällaisen tviitin tänne. Kone on mukana tällaisessa “taulukossa”. Kopsasin tviitin koko tekstin tviitin alle, jotta äxättömät näkee. ![]()

12 tykkäystä

KONEen toimitus tähän merkittävään projektiin sisältää 51 KONE MiniSpace™- ja 12 KONE MonoSpace®-hissiä alueen keskellä sijaitsevaan uuteen 36-kerroksiseen älykkääseen rakennukseen sekä kahteen 46-kerroksiseen torniin sen vieressä. Lisäksi tilaukseen kuuluu aulaportteihin linkitetty kohdeohjausjärjestelmä, KONE 24/7 Connected Services, KONE E-Link™ -etävalvontaratkaisu sekä Car to Car -pelastusratkaisu.

Projektin päärakennuttaja on Zhejiang University Alumni Enterprise Headquarters Economic Park-Headquarters ja pääurakoitsija on Zhejiang Construction Group Co., Ltd. Pääarkkitehti on Zhejiang University Architectural Design and Research Institute Co., Ltd. Projekti on toisessa vaiheessaan, ja sen arvioidaan valmistuvan vuoden 2023 viimeisellä neljänneksellä.

Tilaus kirjattiin vuoden 2023 toiselle neljännekselle.

13 tykkäystä

Tankkaavat koska ovat tankanneet vaikka kuinka kauan. Enemmän uutinen olisi jos joskus pitäisivät välivuoden tankkaamisessa.

4 tykkäystä

Mielestäni ostavat osaketta usein, kun se on sisäpiiriläisille mahdollista. Johonkin ne muhkeat osingot on käytettävä. ![]()

Nyt varmaan ostavat poikkeuksillisen isosti, kun kurssi on pitkästä aikaa järkevällä tasolla. Ovat kuitenkin tehneet ostoja huomattavasti kalliimmallakin hinnalla.

6 tykkäystä

Kannattaa tosiaan ostojen mittakaavaa arvioidessa huomioida että pelkästään Antti Herlinin sijoitusyhtiöt saavat Koneelta osinkoja yli 200M€ vuodessa. Tänäkin vuonna ~210M€+ ja viime vuosina vielä enemmän kun on tullut ylim. osinkoja.

17 tykkäystä

Kone järjesti Q&A-session ja tässä on Ekin kommentit siitä. ![]()

KONE järjesti perjantaina kysymys-/vastaussession ajankohtaisista aiheista. Merkittäviä uutisia ei kuultu, mutta kylläkin mielenkiintoista taustatietoa eri markkinoiden ja liiketoimintojen tilanteesta ja näkymistä sekä konsernin kannattavuusajureista. Eväät vuoden 2024 marginaaliparannukselle alkavat olla kasassa.

7 tykkäystä

"Intiasta tulossa ”pikku-Kiina”

KONEen mukaan Intian hissimarkkina on 70-80 000 kpl vuodessa eli vain murto-osa Kiinan markkinasta (n. 550.000 kpl) ja se on myös tiukasti kilpailtu. KONEen mukaan markkina kuitenkin kasvaa nopeasti ja yhtiö sanoi olevansa Kiinan markkinajohtaja uuslaitemyynnissä."

Hyvät kommentit! “Kiinan” varmaankin tarkoittaa “Intian”?

3 tykkäystä

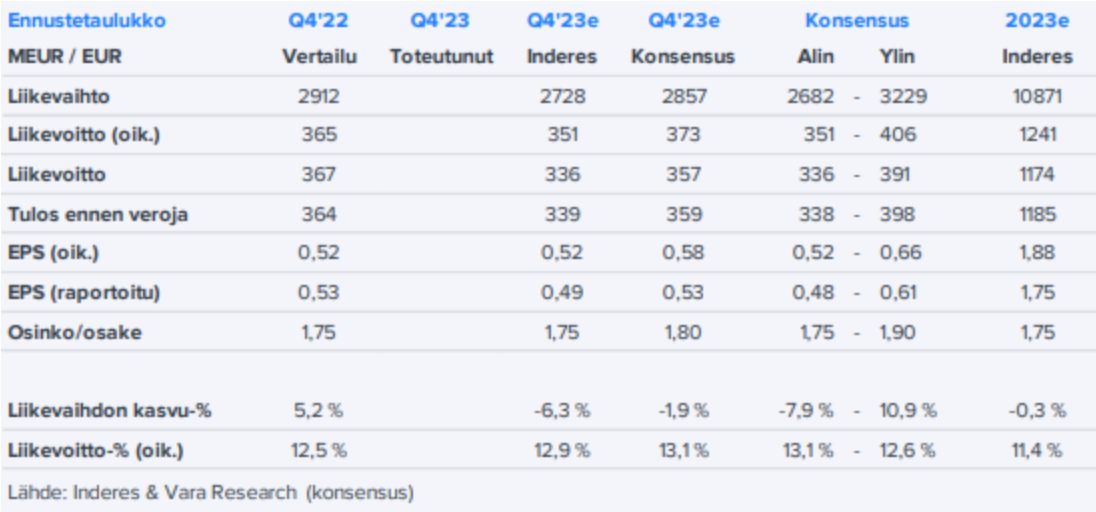

Rikotaanpas ketjun kuukauden kestänyt radiohiljaisuus, sillä KONE julkistaa Q4-tuloksen perjantaina ja starttaillaan @Erkki_Vesola kanssa tuloslive noin 8:25 aikoihin. ![]()

Näillä ennusteilla kohti perjantain tulosta.

Ja vielä linkki Ekin ennakkokommenttiin: KONE Q4 perjantaina: Käännettä odottavan aika on pitkä - Inderes

14 tykkäystä

Tässä olisi tuore yhtiöraportti Ekiltä. ![]()

![]()

KONEen perjantaina julkistettavan Q4-raportin suurin epävarmuus liittyy tilauskertymään, markkinakommentteihin sekä annettavaan 2024-ohjeistukseen.

Rapsasta lainattua:

KONEen joulukuisessa analyytikkopuhelussa todettiin seuraavien seikkojen tukevan vuoden 2024 marginaaleja: 1) KONE on nostanut omia hintojaan +2…+3 %:n tahtia; 2) palkkainflaatiosta noin kolmannes voidaan kompensoida tuottavuuden ja tehokkuuden parantamisella; 3) tilauskannan bruttomarginaali on edelleen nousussa; 4) materiaalien hinnanlaskusta kertyvää säästöä saadaan vielä vuonna 2024 ja 5) uuden toimintamallin 100 MEUR:n säästöjen pitäisi näkyä täysimääräisesti vuonna 2024. Kaikkien em. tekijöiden summana KONEen raportoitu EBITmarginaali nousisi noin +1 %-yksikön vuonna 2024 muiden tekijöiden pysyessä ennallaan. Tämä on väljästi linjassa oman ja konsensuksen odotuksen (+0,7 %-yks.) kanssa.

7 tykkäystä

- Saadut tilaukset kasvoivat 5,4 % 2 049,2 (10–12/2022: 1 944,2) miljoonaan euroon. Vertailukelpoisin valuuttakurssein laskettuna tilaukset kasvoivat 10,5 %.

- Liikevaihto laski 3,5 % 2 809,9 (2 911,5) miljoonaan euroon. Vertailukelpoisin valuuttakurssein liikevaihto kasvoi 0,7 %.

- Liikevoitto (EBIT) oli 362,1 (367,1) miljoonaa euroa eli 12,9 % (12,6 %) liikevaihdosta. Oikaistu liikevoitto (adjusted EBIT) oli 358,6 (365,0) miljoonaa euroa eli 12,8 % (12,5 %) liikevaihdosta.*

- Liiketoiminnan rahavirta (ennen rahoituseriä ja veroja) oli 381,1 (33,3) miljoonaa euroa.

Liiketoimintanäkymät vuodelle 2024

KONE arvioi liikevaihdon pysyvän vakaana tai kasvavan hieman vertailukelpoisin valuuttakurssein vuonna 2024. Oikaistun liikevoittomarginaalin paranemisen odotetaan jatkuvan vuonna 2024, joskin kannattavuutta tukevia tekijöitä odotetaan olevan vähemmän kuin vuonna 2023.

27 tykkäystä

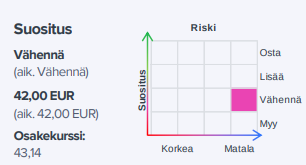

Erkki Vesola on antanut kommentinsa aamun tuloksesta. ![]()

Tässä on OP:n Jussi Mikkosen kommentit tuloksesta. ![]()

Koneen aamulla julkaisema Q4-raportti kallistuu positiiviselle puolelle. Seniorianalyytikko Jussi Mikkonen toteaa vertailukelpoisen liiketuloksen jäävän ennusteista, mutta yhtiön saamat uudet tilaukset yllättivät positiivisesti.

11 tykkäystä

@Heikki_Keskivali ja hyvä KONEen tiivistelmä rakennusmarkkinoista. ![]()

5 tykkäystä

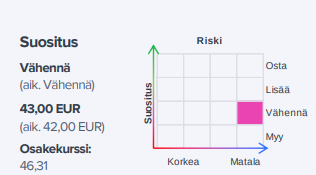

@Erkki_Vesola on tehnyt tuoreen yhtiöraportin Koneesta. ![]()

![]()

KONEen Q4-luvut olivat kunnossa. Tilauskertymä oli myönteinen yllätys ja oikaistu EBIT-marginaali sekä osinko olivat linjassa odotuksiin. Annettu 2024-ohjeistus oli melko väljä ja ennusteemme ovat lähes ennallaan.

Rapsasta lainattua:

KONEen näkemys vuoden 2024 markkinasta sekä annettu ohjeistus ovat linjassa odotustemme kanssa, joten tarvetta merkittäviin ennustetarkistuksiin ei ole ollut. Täsmennetty vuoden 2024 ennusteemme merkitsee liikevaihdon +2 % v/v kasvua ja 11,8 %:n oikaistua EBIT-marginaalia (2023 tot. 11,4 %).

EDIT:

Tässä olisi vielä kommentit:

7 tykkäystä

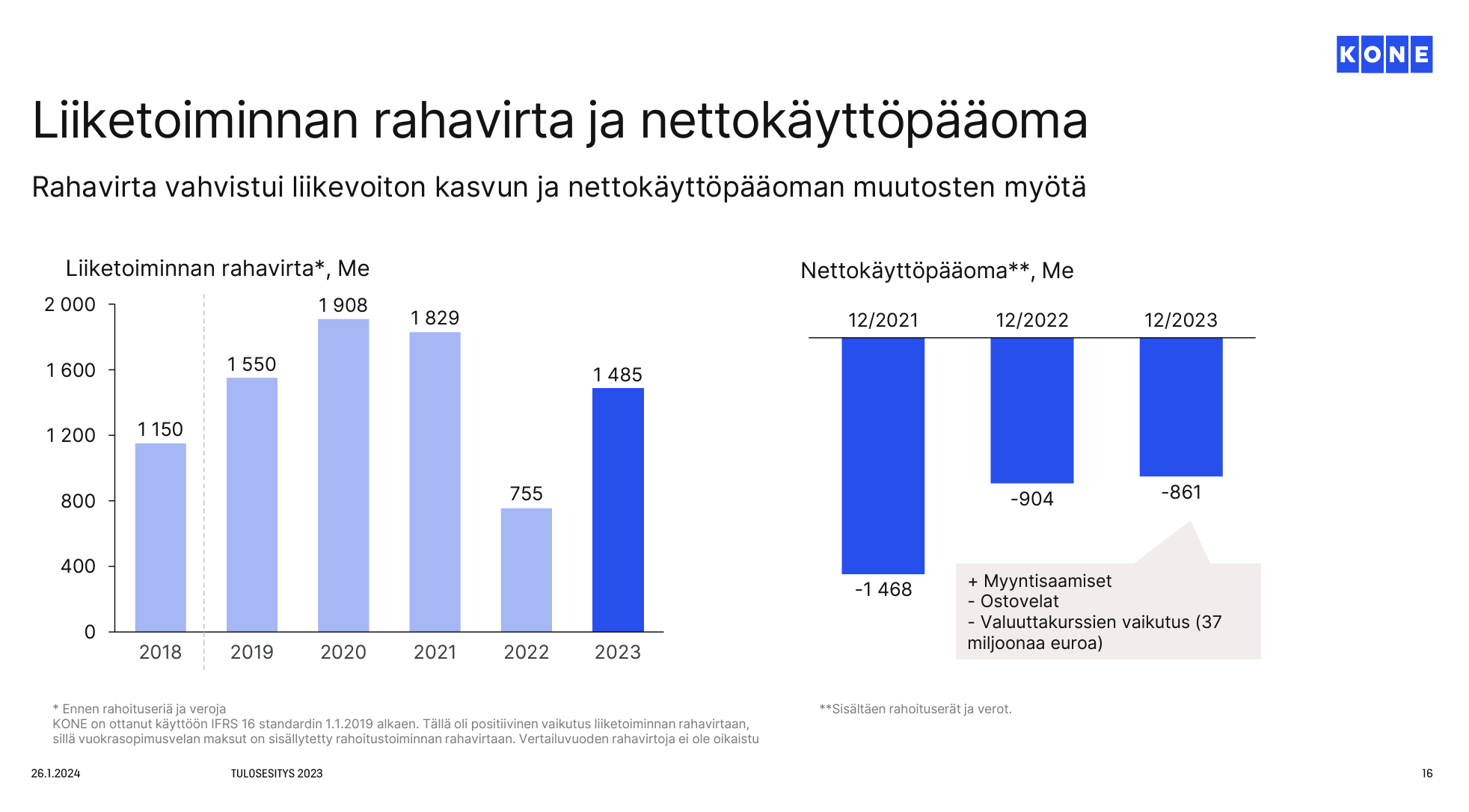

Vilkaisin KONEen tilinpäätöstä ja tulosesitystä. Yhtiön rahavirta on tunnetusti vahvaa, joskin parin miljardin taso mitä nähtiin 2020 on vielä kaukana. Yhtiön makeimpia piirteitä on rajusti negatiivinen käyttöpääoma: asiakkaat maksavat käytännössä aina etukäteen, eikä liiketoiminnan pyörittäminen itsessään vaadi siis oman rahan heittämistä likoon! ![]()

Tämä johtaa korkeaan pääoman tuottoon mikä taas osiltaan selittää, miksi KONEen osake on “aina niin kallis”.

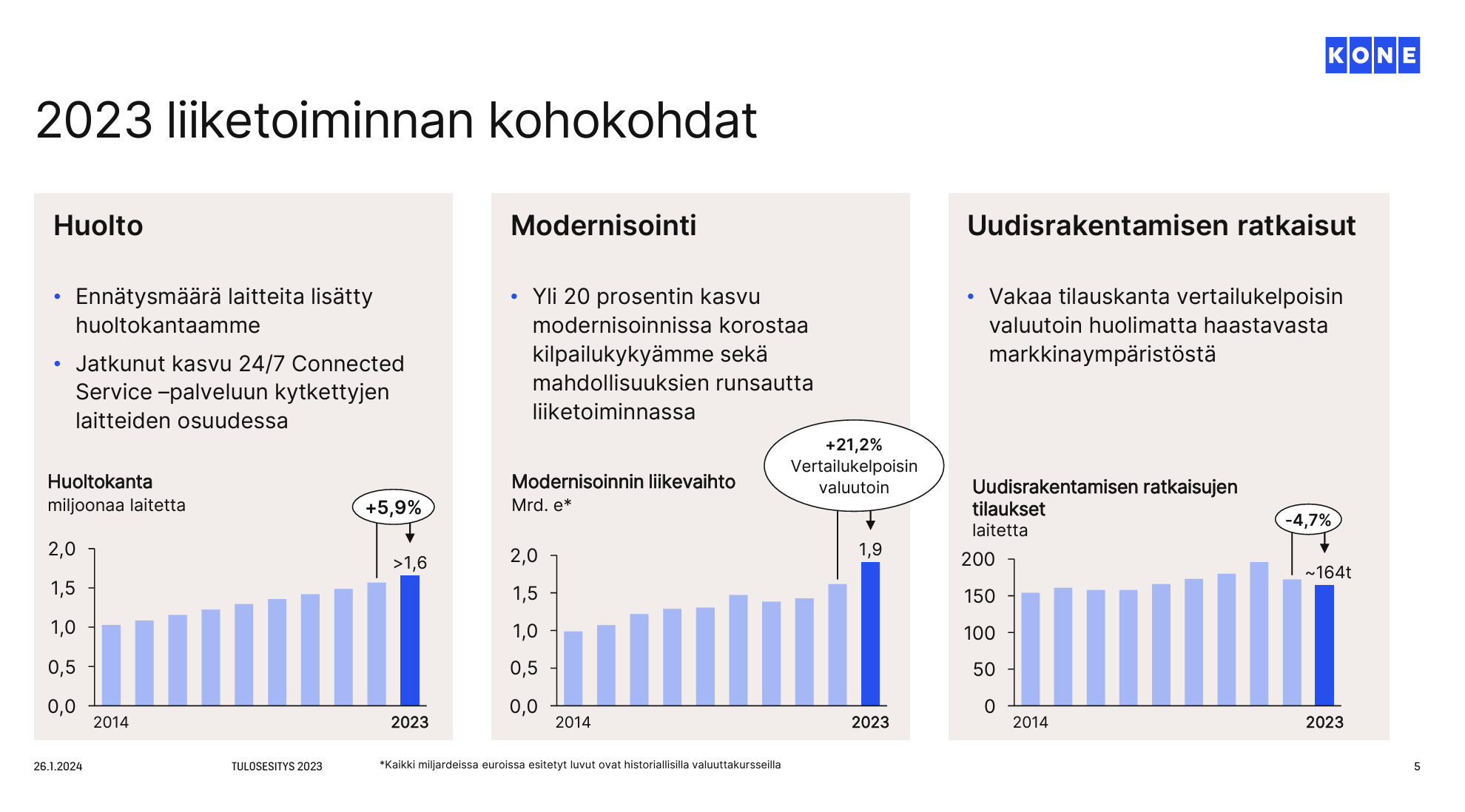

Tästä näkee hyvin miten huoltokanta ja modernisoinnin liikevaihto ovat kehittyneet suotuisasti viimeiset kymmenen vuotta.

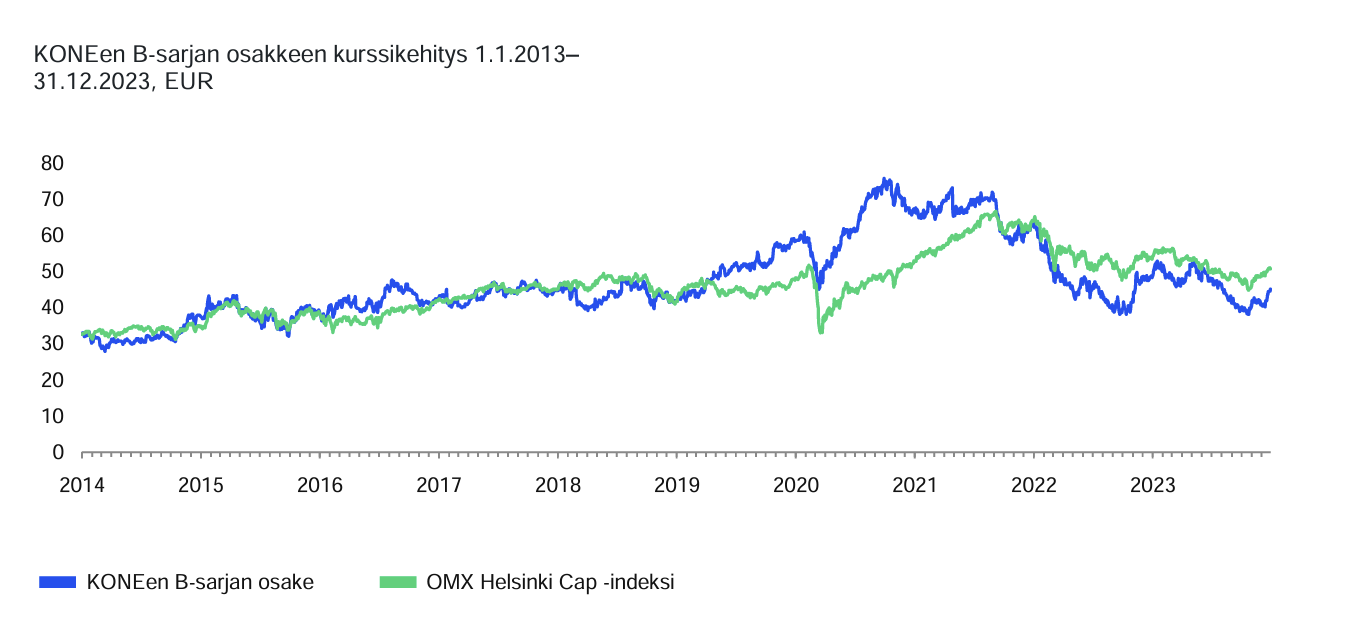

Osake on kehittynyt silti käytännössä indeksin tasoisesti tuloskasvun pysähdyttyä joskus 2010-luvun lopulla.

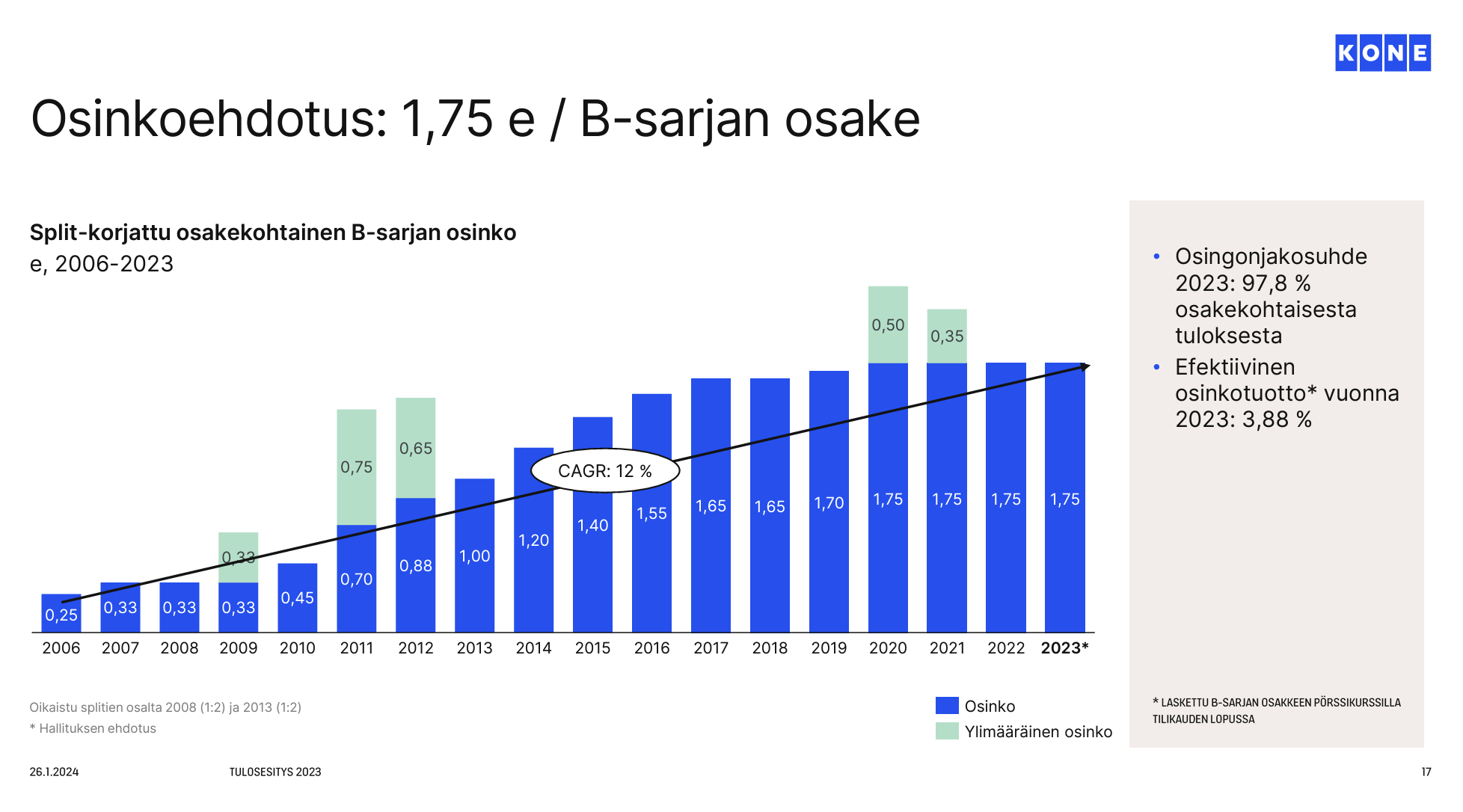

Tämä näkyy hyvin myös Osinkopuolueen tarkastelutavassa, eli osingoissa:

Erinomainen yhtiö kivalla markkinalla, mutta kun kasvu on mitä on niin ei tämä sijoittajana tällä hetkellä liikaa mielenkiintoa herätä.

Matskut löytyvät täältä KONE - Sijoittajat - KONE Oyj

25 tykkäystä

Kone olisi varmasti yksi isoimmista omistuksista salkuista juurikin kasvavasta huoltoliiketoiminnasta, neg. käyttöpääomasta, osingon vakaudesta ja korkeasta ROI:sta johtuen, mutta käytönnässä Kiina riski tekee sen että osto nappia saa painetuksi.

5 tykkäystä

Hiljattain oli haastis jossa Koneen uusi toimitusjohtaja Delorme totesi, että yhtiö pyrkii hallitsemaan maariskiä esimerkiksi huolehtimalla maksujen saamisesta tarkkaan ja pitämällä Kiinan-toiminnot rakenteellisesti erillään muista toiminnoistaan. Samassa uutisessa todettiin että uuslaitemarkkina laskee edellisvuotta vähemmän, ainoastaan 5-10% mutta huollon ja modernisaation he olettavat kasvavan Kiinassa.

Koneen uusi toimitusjohtaja Kiina-riskistä: ”Kuntolaboratorio” | Kauppalehti (maksumuuri)

Kiina on maariski, mutta tuntuisi olevan Koneelle suhteellisen pieni ja jos/kun Kiinan hallitus päättää tehdä jotain, hyöty voi olla myös kasvun suuntaan iso.

4 tykkäystä

Sain hyvän ehdotuksen, että siirrän tämän Jukan viestin/kysymyksen tänne Koneen ketjuun kontekstin kera (aiemmin viesti oli BYD:in ketjussa), eli tuon Tuomash:n laittaman viestin kera, johon hän viittaa kysymyksellään. ![]()

4 tykkäystä