Onkohan jossain nähtävillä 100 suurinta omistajaa?

1 tykkäys

Moro, suurimmat omistajat julkaistaan lisäosakeoption käyttämisen ja vakauttamisajan päättymisen jälkeen. Vakauttamisaika päättyy viimeistään joulukuun lopussa.

Koskisen Oyj:n tuoreimmasta investoinnista on tullut tiedote.

Puutuoteyhtiö Koskisen investoi Järvelässä sijaitsevalla vaneritehtaalla uuteen karattomaan sorvilinjaan. Uusi sorvilinja tehostaa puuraaka-aineen käyttöä ja parantaa mahdollisuuksia aiempaa pienemmän tukkiläpimitan käyttöön viilun valmistuksessa. Investoinnin arvo on noin 2 miljoonaa euroa.

4 tykkäystä

30 suurinta julkaistiin äskettäin ![]()

3 tykkäystä

Lyhyt juttu Koskisen tuotekehityksestä ![]()

Lisäys: Linkki Koskisen omille sivuille ![]()

3 tykkäystä

Henri Elo on tehnyt hyvän analyysin Koskisesta ja tämä yhtiö on itse asiassa kuukauden osake Salkunrakentajassa. Analyysin lukee noin viidessä minuutissa ja tästä pääsee hyvin alkuun, jos lähtee tutkimaan yhtiötä tarkemmin. ![]()

4 tykkäystä

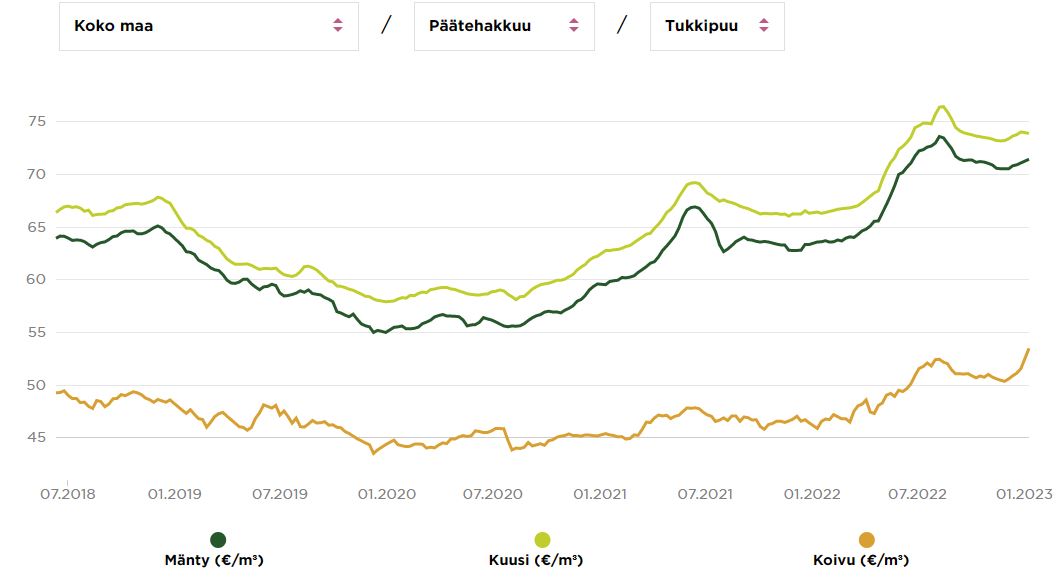

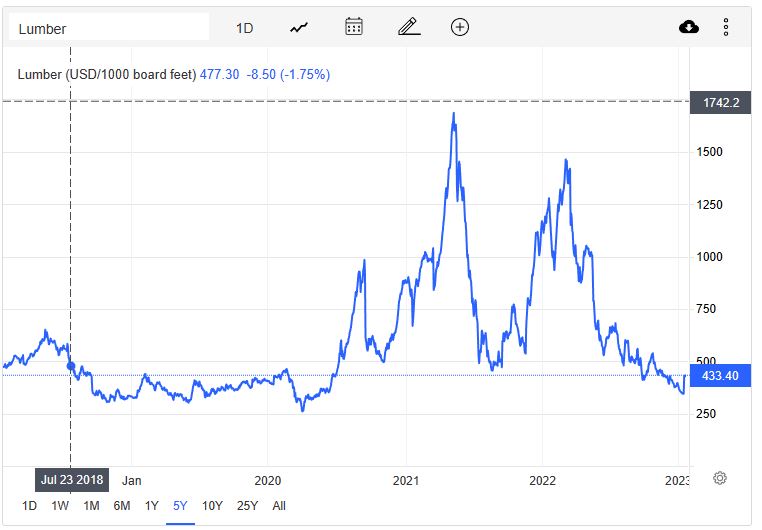

Ei hyvältä näytä sahojen nykytilanne, tukin hinta huippulukemissa ja sahatavaran hinta erittäin alhainen. Taitaa suurin osa sahoista tuottaa tappiota. Mielenkiintoista nähdä mikä kokonaisvaikutus tulee olemaan Koskisen liiketoiminnalle. Viimeisen puolenvuoden aikana korrelaatio tukkipuun ja sahatavaran hintojen välillä näyttäisi kadonneen.

8 tykkäystä

Sahatavaran ja puutuotteiden kysyntä on heikentynyt, joskin vain väliaikaisesti, sahayhtiö Keitele kertoo. Laskun taustalla ovat muun muassa maailman taloustilanne, Venäjän hyökkäyssota, energian hinnan ja korkojen nousu, jotka ovat vähentäneet rakentamista. Näin myös sahateollisuuden tuotteiden kysyntä ja hinnat ovat laskeneet nopeasti.

Samaan aikaan yhtiön tuotantokustannukset ovat nousseet korkeammiksi kuin koskaan aiemmin. Tähän ovat vaikuttaneet sähkön ja polttoaineen korkea hinta yhdessä tukkipuun hinnan nousun kanssa, Keiteleeltä kerrotaan.

7 tykkäystä

Jos UPM ja Storan kokoisilla puljuilla ollut sahat tappiolla nii voi olla pienemmilläki operaattoreilla aika tiukkaa ![]() . Alalle on kuitenki investoitu aika reippaasti “korona boostin” myötä. (Junnikkala,Metsä jne…)

. Alalle on kuitenki investoitu aika reippaasti “korona boostin” myötä. (Junnikkala,Metsä jne…)

Mutta eihän se haittaa. Sijoittajia tietenkin lämmittää saada ipo rahoja takaisin osinkoina ![]()

![]()

2 tykkäystä

Parin viikon takaa ![]()

Rakentamisen viilentynyt suhdanne leikkaa sahatavaran kysyntää ja hintoja, mutta Koskisen tapauksessa on syytä katsoa myös tarjontapuolen muutoksia. Venäjä putosi pois sahatavara- ja koivuvanerimarkkinoita, mikä leikkasi etenkin koivuvanerin tarjontaa Euroopassa merkittävästi.

Toisaalta vanerin raaka-ainekustannukset nousevat, ja kustannusinflaatio sekä markkinoiden tunnelmaa nakertava sota haastavat vahvan lähdön saaneen yhtiön molempia liiketoimintoja.

–

Kuluvan vuoden ebita-marginaalin yhtiö ennustaa painuvan 12–14 prosentin välille levyteollisuuden kannattavuuden pysyessä ennallaan tai parantuessa.

Sahateollisuus puolestaan painuu vuoteen 2022 verrattuna. Yleensä, kun hyvä suhdanne on jatkunut pari vuotta, puuta on reservissä ja sahateollisuus kasvattaa ahneuksissaan tuotantoa yli tarpeen, mikä romauttaa hinnat.

Yhtiötä seuraa vain Nordea, joka ennustaa 2,05 osakekohtaista tulosta, jolla yhtiön P/E luku jäisi nykykurssilla hyvin matalaksi, vain reiluun kolmeen.

Millon oli yhtiökokous ja osinko päätös?

Yhtiön sijoittajakalenterista voi käydä tarkastamassa sijoittajaa kiinnostavat merkittävät päivämäärät ![]()

https://koskisen.fi/sijoittajille/sijoittajasuhteet/sijoittajakalenteri/

2 tykkäystä

Iltaa foorumille!

Koskisen seuranta on aloitettu ja seurannan aloitus -raportti on kaikille vapaasti luettavissa:

https://www.inderes.fi/fi/puunjalostusta-yli-sadan-vuoden-kokemuksella

Maanantaina olisi tarkoitus äänittää haastattelu raportin tiimoilta. Kysymykset ovat tervetulleita ja niihin pyrimme vastaamaan parhaamme mukaan.

Mukavaa viikonloppua!

31 tykkäystä

Hienoa saada Koskisen Inderesin seurantaan!

Jäin miettimään miksi raportissa käsiteltiin Kore-businesta varsin pintapuolisesti. Pahtan IPO-haastattelusta minulle jäi käsitys, että Kore-business on varsin kannattavaa ja siellä voisi olla mahdollisuuksia kasvaa (en ehtinyt vielä katsoa haastattelua uudelleen, joten toki mahdollista, että muisti tekee tässä kepposet). Minkähänkokoinen markkina on kyseessä? Jos tuossa busineksessa häärää muita toimijoita, jotka ovat ostovanerin varassa, voisi siellä olla nyt hyviä paikkoja kasvaa epäorgaanisesti, kun vaneri on kallista (koska Venäjän tuonnin tyrehtyminen jättänyt aukon). Koskisenhan (on muuten pirullinen firman nimi taivutella) käyttää kaiketi omaa vaneriaan.

Onko teillä (tai muilla) tarkempaa tietoa Japanin syklin vaiheesta? En ole itse perehtynyt Japanin talouden käänteisiin, mutta olen ymmärtänyt, että se elää jokseenkin omaa elämäänsä (länsimaihin verrattuna). Ymmärtääkseni Japanissa paikallisia referenssejä pidetään tärkeinä ja ainakin Pahta tuntui painottavan, että siellä on saatu jalkaa oven väliin.

Kuinka uniikkia Koskisen asiakas-customoitu business on kilpailijoihin verrattuna? Tuliko se huomioitua riittävästi raportin arvostusosiossa (kilpailijoihin verrattaessa)?

Aiheuttaako heikentynyt SEK haasteita Koskiselle vai pysyvätkö hinnat joka tapauksessa korkealla kysyntä/tarjonta-epäsuhdan takia?

1 tykkäys

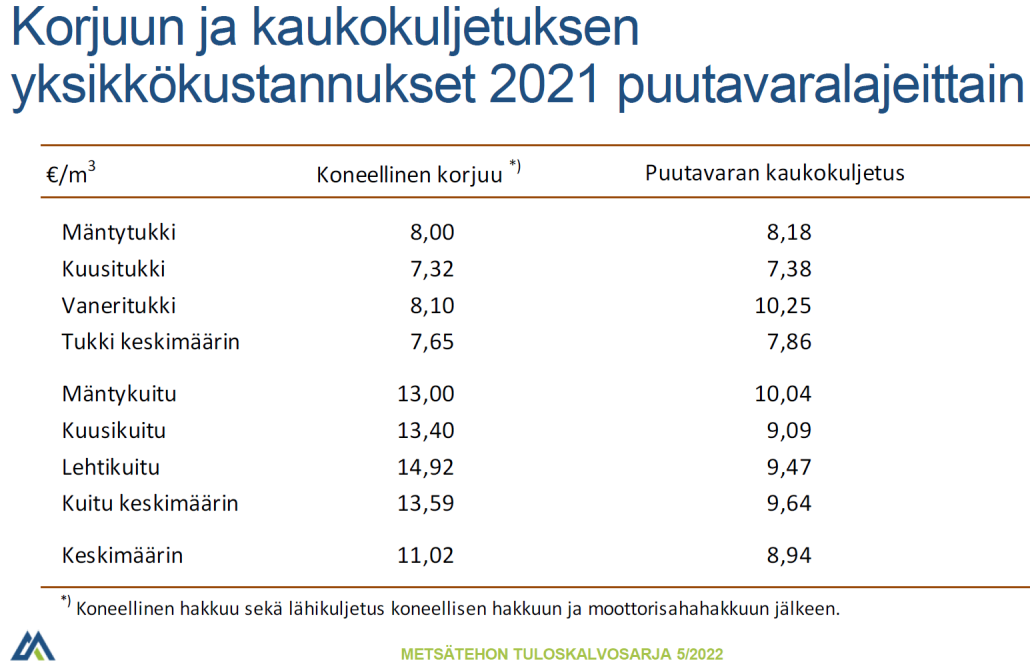

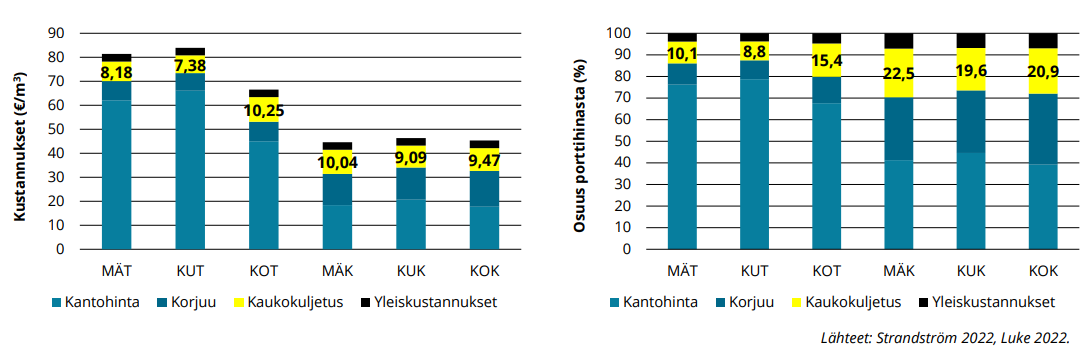

Puunhankintaan liittyviä keskimääräisiä kuluja. Vaneritukin kaukokuljetus korkeampi, sillä se suoritetaan pääasiassa “keräilykuljetuksena”. Viimevuonna kaukokuljetushinnat ollut polttoaineiden nousun myötä aikamoisessa nousussa. Yleiskustannukset heiluvat tosiaan siinä 3€ paikkeilla.

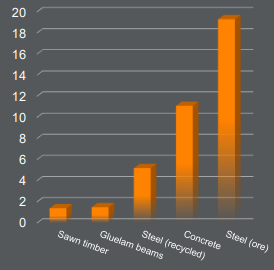

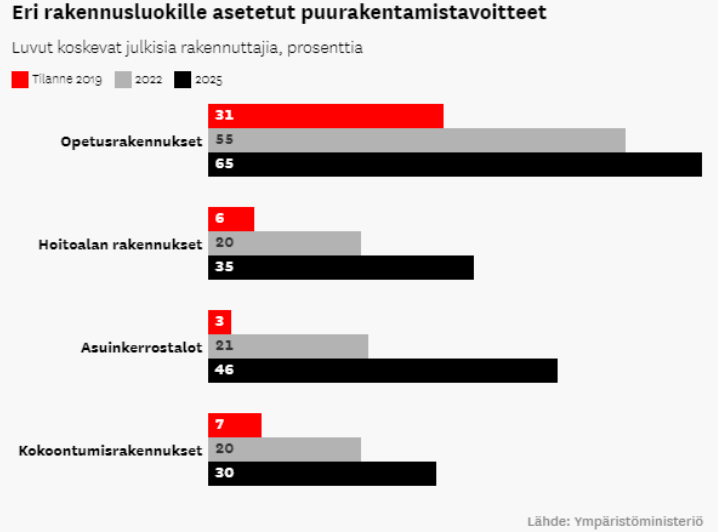

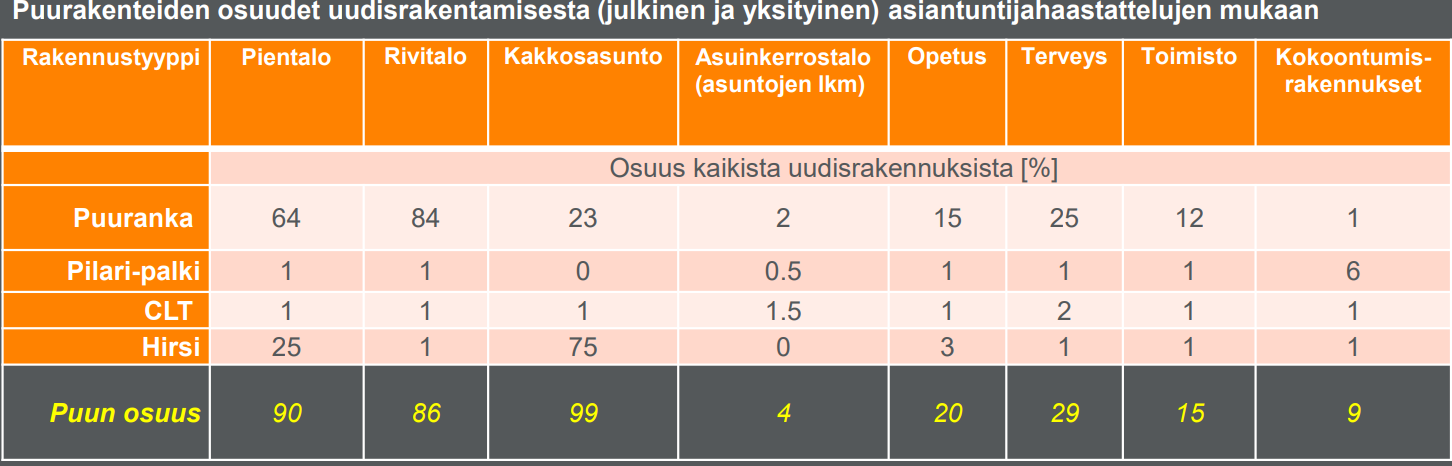

Puurakennusteollisuuteen liittyen muutama kuvaaja

co2-päästöt (kg/lattia m2)

Suomessa kunnat suuria julkisten hankintojen tekijöitä (10 - 20 mrd€)

noi 90% uusista pientaloista puurunkoisia, 3% uusista kerrostaloista. LVL ja CLT-tuotteiden myötä kerrostaloissakin luulisi puurakentaminen yleistyvän jonkun verran.

4 tykkäystä

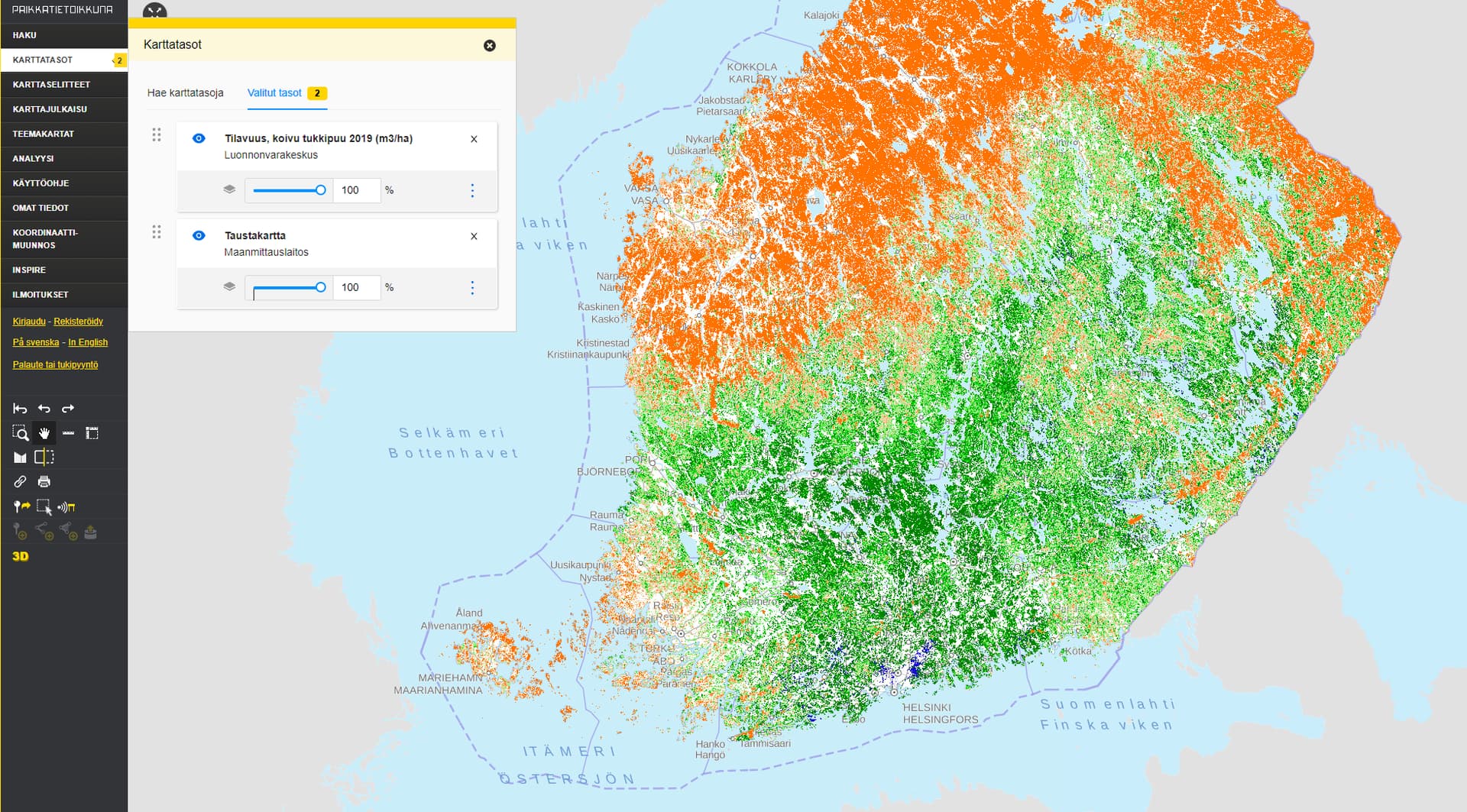

Vanerikoivun saatavuus on tosiaan niukkuuspeli ja logistiset kulut havupuuta korkeammat. Erät tulevat tienlaitaan sekapuustoista avohakkuiden yhteydessä ja korjuumäärää on vaikeahko säädellä. Harvennuksilla sertifikaatit määräävät suosimaan vähiä koivuja säilytettäväksi. Keväällä raaka-ainetta saadaan paremmin talvikorjuilta ja syksyllä on vaikeampaa. Tienlaidassa varastoinnissa ei tarvitse havupuiden tapaan hyönteistuhoista välittää, mutta kesällä kuivuminen ja kuoren irtoaminen tapahtuu nopeasti. Puhtaita koivikoita meillä ei juurikaan ole, toki jonkin verran 90-luvulla vauhdilla alkaneet pellonmetsitykset tilannetta tukevat, mutta silloinkin valtio tuki metsitystä ja samalla uusien peltojen raivauksia yhtaikaa ![]()

Tuotantolaitokset on Suomessa osattu sijoittaa hyvin jo aikojen alussa ja pitkälti Etelä-Suomen sekä Idässä Saimaan altaan peli tämä on.

5 tykkäystä

Koskista taitaa seurata kaksi eli Inderes ja Nordea. Inderes myy 6€ ja Nordea osta 9€. Nyt on hajonta kohdallaan. 6€ saattaa lähestyä, kun osinko irtoaa.

4 tykkäystä

Seurannan aloitus -raportista intoutuneena tehtiin tosiaan myös video Eemelin kanssa:

11 tykkäystä

Yhtiö ei ole avannut tarkemmin Kore-liiketoiminnan kannattavuutta, mutta arviomme mukaan tämä on esimerkiksi Sahateollisuuden kannattavuuteen nähden varsin kannattavaa liiketoimintaa. On kuitenkin hyvä muistaa, että esimerkiksi vuonna 2021 koko konsernin liikevaihdosta noin 3 % tuli Kore-tuotteista. Täten Kore-liiketoiminnan merkitys koko konsernin tuloksen (ja kassavirran) muodostumisen osalta on varsin rajallinen. Tätä peilaten myös raportissa kyseistä liiketoimintaa on osaltaan siksi käyty läpi vähemmän kuin muita segmenttejä, joiden merkitys sijoittajan kannalta on suurempi. Käsityksemme mukaan Kore-liiketoiminnan kasvattaminen voisi tuoda joitakin kymmeniä miljoonia liikevaihdossa, mikäli tätä yhtiö selkeästi kasvattaisi epäorgaanisesti. Markkina tässä segmentissä on käsityksemme mukaan melko pirstaloitunutta, käsittäen melko pieniä keski- ja itäeurooppalaisia yhtiöitä. Kuten totesit, näillä suurimmalla osalla ei ole omaa levytuotantoa, joten Koskisen hyötyy tässä asiassa paremmasta raaka-ainehuollon hallinnasta. Toisaalta tämä tarkoittaa myös, että kilpailijoiden liiketoimintamallit ovat pääomakeveämpiä, kun pääomaa ei sitoudu melko pääoma- ja henkilöintensiiviseen vanerituotantoon.

Kore-tuotteissa epäorgaanisen kasvun arvonluontiteesit ovat kuitenkin ainakin paperilla hyvät, sillä yhtiön markkina-asema on valmiiksi hyvä, yhtiöllä on oma vanerin tuotanto (tämän myötä synergioita voisi puristaa ainakin raaka-ainehankintapuolella) ja mittakaavan paisumisesta olisi tiettyjä etuja, kun kyseessä on valmistavaa toimintaa.

Allekirjoittanut ei ole Japanin talouden suurin asiantuntija, mutta tammikuun IMF:n ennusteiden mukaan Japaniin odotetaan vuodelle 2023 noin 1,8 %:n ja vuodelle 2024 0,9 %:n talouskasvua. Japanissa rakentamisen odotetaan kehittyvän seuraavina vuosina keskimäärin noin 3,8 % vuodessa (2023-2027). Näin ollen itseä viisaampien ennusteiden laatijoiden perusteella Japanissa ei nyt ainakaan tämänhetkisen tiedon perusteella aivan surkeasti odoteta menevän. En kuitenkaan pidättelisi hengitystä sen suhteen, että nämä ennusteet täsmälleen toteutuisivat, kun näitä tupataan tiheästi tarkistelemaan, kun ajassa mennään eteenpäin.

Koskiselle Japani on kiinnostava markkina, sillä se on hyvin laatutietoinen ja sitä kautta kysyntä painottuu korkeamman laatutason ja sitä kautta korkeamman jalostusarvon sahatavaraan- ja jalosteisiin. Japanissa yhtiö tekee käsityksemme mukaan Sahateollisuudessa kauppaa puurakentajien ja kauppahuoneiden kanssa ja siten oletettavasti myös siellä rakentamisen ja tietenkin taloudenkin syklit ovat luonnollisesti ajamassa kysyntää, kun asiaa tarkastellaan isossa kuvassa. Koskisen kasvu Japanissahan on ollut viimeiset vuoden (2019–2021) varsin hyvää noin 27 % vuodessa, mutta toki tässä on hyvä huomata että tarkasteluperiodi on verrattain lyhyt ja aiempaa maantieteellisestä kehitystä meillä ei ole tiedossa.

Mielestämme räätälöityihin tuotteisiin ja laatutietoisiin asiakkaisiin keskittyminen on Koskisen kilpailukyvyn kannalta elinehto eikä niinkään uniikki piirre. Mittakaavan puolesta yhtiö ei kapasiteetillaan kykene saamaan suhteellista kilpailuetua muihin toimijoihin nähden. Kilpailuedulla tarkoitan kykyä tuottaa pitkällä aikavälillä kestävästi kilpailijoita korkeampaa sijoitetun pääoman tuottoa toimialakontekstiin suhteutettuna. Onko Koskisen liiketoiminta enemmän asiakaskohtaisesti räätälöidympää kuin keskimääräisen kilpailijan, on vaikea kysymys. On vaikea arvioida sitä kuinka paljon kilpailijat myydystä tavarastaan räätälöi asiakaskohtaisesti ja kuinka paljon myydään ”vakiokokoina”. Tämän lisäksi, kun kilpailu ei rajoitu kotimaan toimijoihin niin arviointi vaikeutuu vielä astetta vaikeammaksi. Ymmärryksemme ja näkemyksemme mukaan Koskisen liiketoimintamalli tai tapa toimia ja palvella asiakkaitaan ei ole kuitenkaan mitenkään täysin uniikkia ja siten ei muodosta Koskiselle rakenteellista kykyä tuottaa liiketoiminnallaan yhtiön sijoitetulle pääomalle toimialan muita toimijoita korkeampia pääoman tuottoja. Yhtiö ei ole tehnyt sellaisia strategisia valintoja, joita kilpailijat eivät voisi myös tehdä. Käsityksemme on, että yhtiön arvolupaus pohjautuu laatuun (koko toiminta, ei pelkästään tuote) ja ketteryyteen. Tämä on mielestämme järkevä strateginen valinta sillä, kun huomioidaan se, ettei mittakaavasta yhtiö kykene saamaan suhteellista kilpailuetua niin on loogista, että kilpailukyvyn parantamiseksi/ylläpitämiseksi yhtiö pyrkii myymään räätälöidympiä, korkeamman laatutason sitä kautta korkeamman jalostusarvon ja hintapisteen tuotteita laatua arvostaville asiakkaille. Tätä kautta yhtiöllä on edellytykset tehdä kannattavaa liiketoimintaa, mutta toisaalta nämä valinnat sitovat myös resursseja esimerkiksi myyntiorganisaatioon (suoramyynnin osuus iso, ja toisaalta asiakaspalveluun sitoutuu enemmän resursseja) ja sitä kautta tuovat kulumassaa.

Miten tämä tulisi sitten vaikuttaa yhtiön arvostukseen? Mikäli strategisten valintojen merkitys ei näy parempana taloudellisena kehityksenä (kasvu & kannattavuus) tai matalampana riskiprofiilina, on vaikea nähdä näiden valintojen perustelevan kilpailijoita korkeampaa arvostusta.

Mikäli valuuttariskejä tarkoitat niin Ruotsin kruunun kehityksen vaikutus on arviomme mukaan rajallinen, kun yhtiö ei ole listautumisesitteessä tätä korostanut eikä yhtiön johdon haastattelussakaan ilmennyt muuta. Ruotsin myyntiä ei yhtiö ole esitteessä esimerkiksi erotellut erikseen, joten oletus on, että tämän osuus on marginaalinen konsernin liikevaihdon muodostumisen kannalta.

Mitä hintoihin tulee, siteeraan raportissa ollutta tekstiä sivulta 36:

”Odotamme Koskisen kysyntäympäristön olevan vaikea Sahateollisuudessa vuonna 2023 ja ennustamme yhtiön liikevaihdon laskevan noin 13 % 268 MEUR:oon. Odotamme pahimman sahatavaran markkinahintojen laskun olevan maltillistumassa ja odotamme hintojen kehittyvän vakaammin vuonna 2023 (vs. 2022), kun taas Levyteollisuuden tuotteiden hintojen uskomme olevan loivemmin laskevia etenkin vanerin osalta, koska uskomme Euroopassa vanerin hinnan pysyvän pitkän aikavälin keskiarvoja korkeammalla, kun markkinat paikkaavat Venäjän tarjonnan poistumisen tekemää aukkoa.”

12 tykkäystä

En tarkoittanut Koskisen valuuttariskiä vaan valuuttaetua ruotsalaisille kilpailijoille euroalueelle vietäessä.